基本資料

金像電(GCE)為 TWSE 上市 PCB 廠,全球雲端(伺服器+交換器)PCB 領導廠商,2022 年全球市占 20%+。主要產品涵蓋 AI 伺服器 UBB(通用基板)、OAM(加速器模組)用板、400G/800G switch PCB,並首度切入 ASIC PCB 大單。受益於 AI 伺服器 PCB 升級需求(層數增加、CCL 規格提升),毛利率與 EPS 有望持續上行。

資料來源:Goldman Sachs Computex & Corp Day 2026-06-03 訪談紀錄 260603_gs_GCE;金像電 簡報補充,GCE 客戶以 AWS、Google、Meta、Microsoft 等四大 CSP 為主,實際選材 / 供應商切換的最高決策權仍在 CSP 端,系統廠多依 CSP 規格選材下單。

核心技術/競爭優勢

- AI server PCB 全球 20%+ 市占:cloud(server+switch)PCB 龍頭,GS 預期雲端 PCB 市場需求 2024-26E CAGR 15%(遠超整體 RPCB+HDI 的 5% CAGR)。

- 首次 ASIC 大客戶 project win:從一家主要 CSP 客戶取得 ASIC 專案,4Q26 開始出貨。PCB spec 30+ 層,估算該專案 TAM ~USD$10B(約 2027E 營收 1.7x),帶動 ASP 與毛利率顯著提升。

- 高階規格與材料掌握:AI server UBB/OAM、ASIC mainboard 與 switch PCB 持續往高層數、M8/M9 CCL、low-DK2 玻纖升級,支撐 ASP 與毛利率改善。

- CCL 價格轉嫁能力:Citi 認為 GCE 作為 PCB 龍頭且產能吃緊,具備完全將 CCL 漲價轉嫁給終端客戶的能力。

產品與應用

| 產品 / 服務 | 應用 | 主要客戶 / 下游 | 備註 |

|---|---|---|---|

| 高階多層板(MLB PCB) | AI 伺服器 UBB / OAM、交換器 | CSP 大廠 | 2年內主流方案 |

| ASIC 專案 PCB(30+ 層) | 一家主要 CSP ASIC 平台 | 大型 CSP(未披露名稱) | 4Q26 出貨,TAM ~$10B |

| 400G / 800G switch PCB | 資料中心交換器 | 一家主要 CSP(強勁訂單) | 近期能見度高 |

| 1.6T switch PCB(R&D) | 超高速資料中心交換器 | — | 46-52 層,M9 CCL + low-DK2;2026末小量 |

生產據點

來源:金像電 簡報,2026-06-26。此段只整理營運與產能配置,未採用簡報最後一頁 Daiwa 估值 / revenue forecast 數字。

| 廠區 | 負責業務 | 生產進度 / 觀察點 |

|---|---|---|

| 台灣中壢廠 | 高階板材、研發單 | 稼動率長期 95% 以上;2Q 高階產品預計推升產值 |

| 中國蘇州廠 | 高階板材、量產單 | 廠區較大且較新,量產良率與產量貢獻高 |

| 常熟廠(一廠 / 二廠) | 中低階產品 | 一廠月產出約 NT$7 億,二廠約 NT$3 億 |

| 泰國八真府廠(一廠 / 二廠) | 中低階為主,擴建中 | 一廠 2Q26 產能仍提升中;二廠建廠中,簡報估 4Q27 量產 |

產能規劃(sqf)

| 年度 | 產能(sqf) | YoY |

|---|---|---|

| 2025 | 6,800K | — |

| 2026F | 10,000K | +47% |

| 2027F | 11,000K | +10% |

| 2028F | 12,000K | +9% |

來源:報告_福邦_PCB產業2026H2_202607,2026-07(estimate,福邦供應鏈調查/預估,中信心)。

圖片 / 架構圖

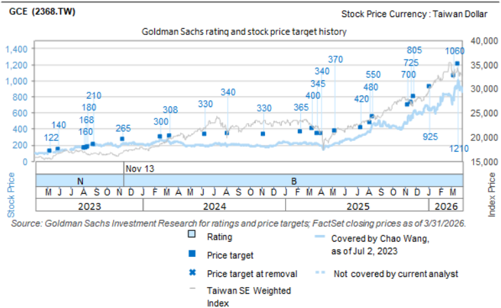

Goldman Sachs 對金像電(2368.TW)的評等與目標價沿革(2023–2026/3);藍點為各次評等與目標價,反映 AI PCB 動能下目標價持續上調。

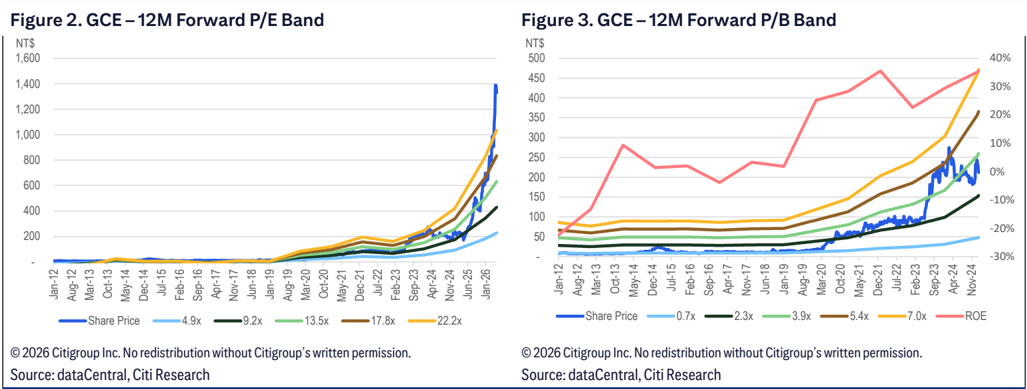

Citi 2026-06-08:金像電 12 個月遠期 P/E 估值帶(Figure 2,4.9x–22.2x)與 P/B 估值帶(Figure 3,含 ROE),為 Citi 26x 2027E EPS 目標價的估值基礎參考。

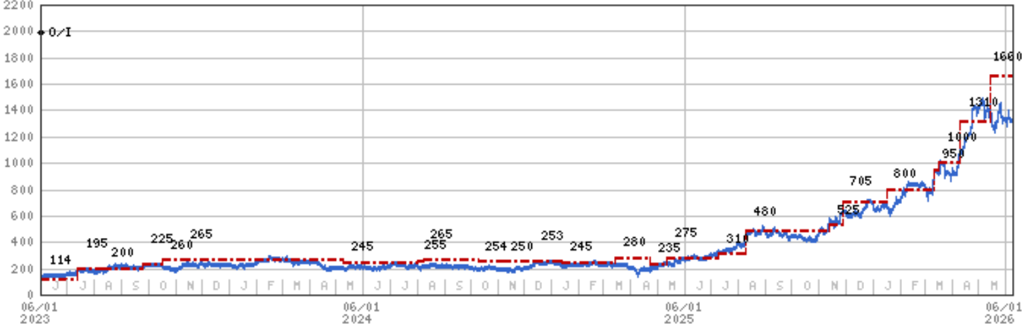

Morgan Stanley 2026-06-08:金像電 2023–2026 股價走勢與 MS 目標價沿革(紅虛線),目標價隨 AI server / ASIC 動能一路上調至 NT$1,660(Overweight)。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-05 | NT$8.8bn | +20% | +87–88% | 組合改善+ASP+4 月遞延訂單+新產能 ramp(Citi);超 MS 預估 14%;YoY:Citi +88%、MS/Daiwa +87%(Citi/MS/Daiwa 2026-06-08) |

Apr+May 佔 2Q26E 約 70%(Citi/MS);Daiwa 算 69%、略優於過去 5 年均值 67%,對應其 2Q26E NT$23.2bn(+20% QoQ / +67% YoY)。

Daiwa 以產量與銷售差異拆解 5 月強度:GCE 月產值由 1Q26 均值 NT$6.8bn 提升至 5 月 NT$7.5bn,增量來自台灣 / 蘇州 / 常熟 / 泰國各 +NT$0.2bn / +NT$0.2bn / +NT$0.1bn / +NT$0.2bn;月銷售通常比月產值高 9-10%(約 NT$8.3bn),5 月銷售超過 NT$8.3bn 的部分,Daiwa 認為主要由 Trainium 3 ramp 驅動。

Citi 將 5 月營收創高歸因於產品組合改善(networking 占比提升)、ASP 提升、部分 4 月遞延訂單於 5 月入帳,以及新產能 ramp 貢獻。

成長動能/催化劑

ASIC / Trainium 3 ramp

- 既有 ASIC 客戶需求 2Q26 末起 ramp、3Q26 開始大量貢獻;泰國廠支援,GCE 在該客戶 2026 年市占提升(Citi)。

- MS 明確點名 Trainium 3 UBB PCB 於 2Q26 末 ramp、3Q26 起貢獻利潤改善;Daiwa 同步確認 T3 PCB 業務 2Q26 起 ramp、泰國廠為主力(TUC 的 T3 PCB 主供台灣與泰國廠)。

- 新 ASIC 客戶:管理層認為有高機率取得,4Q26 起支援 mainboard >30L(Citi)。

Switch

- 400G/800G switch PCB 需求強勁;1.6T switch PCB 處於 R&D(46-52 層、M9 CCL + low-DK2),2026 末小量生產(GS)。

- 交換機板客戶與供應鏈細節:Cisco(400G/800G/1.6T PTH)、Arista、Accton(800G/1.6T HDI)等交換機品牌之 PCB 主要供應商含金像電、TTM、滬電(滬士電)、ISU;CCL 端由台光電/松下/Doosan/台燿供應(fact,報告_福邦_PCB產業2026H2_202607,2026-07)。

三廠擴產

- 2026 台灣 + 泰國去瓶頸(debottleneck)+新增產能;2027 泰國、2028 中國(蘇州)、2029 台灣 greenfield 新廠;管理層稱即使建完三廠,整體產能仍可能不足(Citi)。

- 高 ROI:2026 擴產 33%、年化 ROI 300%+,支撐營收 / 毛利成長(GS)。

- 泰國廠月營收貢獻由 2Q26 約 NT$600mn 升至 3Q26 約 NT$1.3bn;AI server 產線 2H26 起,Phase 2 ramp 帶動整體月產值達 NT$8.4bn(Citi)。

材料與 HDI

- HDI:除 MLB 外計畫投資 HDI 產能;HDI 厚板 2028 起進入部分客戶主流(Citi)。

- CCL 保供:長約採購可保供;超出承諾量的 rush order 在供給吃緊下較難滿足(Citi)。

ASIC 客戶身份確認

MS 明確提及 Trainium 3 UBB PCB(即 AWS Trainium 3 ASIC 平台),Citi 僅提「existing ASIC customer」未點名。目前視 AWS/Trainium 3 為既有 ASIC 客戶的對應平台,新 ASIC 客戶(4Q26)身份尚未揭露。

EPS 預估

| 年度 | GS (2026-06-03) | Citi (2026-06-08) | MS (2026-06-08)§ | Daiwa (2026-06-08)† |

|---|---|---|---|---|

| 2025A | NT$19.48 | NT$18.98 | NT$19.10§ | — |

| 2026E | NT$43.17 | NT$39.21 | NT$38.63§ | 約 NT$37.5† |

| 2027E | NT$80.51 | NT$66.00 | NT$64.06§ | 約 NT$57.9† |

| 2028E | NT$122.36 | NT$90.16 | NT$90.77§ | — |

§ Morgan Stanley ModelWare 方法(consensus 方法 EPS:2026E NT$47.19、2027E NT$82.32、2028E NT$109.07,差異主要來自會計方法)

† 由 Daiwa PER 2026E 36.3x / 2027E 23.5x @現價 NT$1,360 回推,非直接揭露,待報告確認

EPS 預估差異

GS(06-03)預估明顯高於 Citi 與 MS(06-08):2027E GS NT$80.51 vs Citi NT$66.00 vs MS NT$64.06(ModelWare)。差異來源尚未查明,可能反映 ASIC 貢獻假設、產能利用率或 Capex 折舊處理不同。三家 EPS 並列保留,建議追蹤 2026Q2 法說後更新。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Citi(2026-06-08) | 月營收動能 → 組合改善 → EPS 上修 | 毛利率 2026E 37.2%/2027E 40.4%/2028E 41.6%;networking 占比與 ASP 提升 | EPS 上調 4%/4%/6% → NT$39.21/66.00/90.16(舊 37.52/63.61/85.24) |

| Daiwa(2026-06-08) | PER 回推:現價 ÷ forward PER | PER 2026E 36.3x/2027E 23.5x @現價 NT$1,360;非直接揭露 | 2026E EPS ≈NT$37.5†/2027E ≈NT$57.9†(待報告確認) |

| Daiwa(2026-06-08) | 月產值拆解 → 增量歸因 | 月產值 6.8→7.5bn(台/蘇/常/泰 +0.2/0.2/0.1/0.2bn);銷售≈產值 +9-10% | 5 月營收 NT$8.8bn 超出部分歸因 Trainium 3 ramp |

| GS(2026-06-03) | 擴產 → 營收/毛利 | 2026 擴產 33%、年化 ROI 300%+ | 支撐 2026-28E 高成長(EPS 43.17/80.51/122.36) |

| MS(2026-06-08) | ModelWare vs consensus 會計差異 | 折舊/會計方法不同 | ModelWare 2026E 38.63 vs consensus 47.19 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-06-03 | Buy | NT$1,585 | 22x 4Q26E-3Q27E P/E(與 AI PCB 龍頭歷史估值一致) | 260603_gs_GCE |

| Citi | 2026-06-07 | Buy | NT$1,650 | 26x 2027E EPS;AI server/networking exposure、ASIC 市占提升與新客戶 | 260607_2383_6274_2368_citi_TW-PCB-CCL |

| Citi | 2026-06-08 | Buy | NT$1,740↑ | 26x 2027E EPS(由 NT$1,650 上調) | 260608_citi_GCE |

| Morgan Stanley | 2026-06-08 | Overweight | NT$1,660 | 近 16.5x/12.5x 2027/28E P/E(具吸引力) | 260608_ms_GCE |

| Daiwa | 2026-06-08 | Buy | NT$1,650 | 35x 1 年期 forward EPS | 250608_daiwa_ Taiwan Datacentre Hardware |

現價 NT$1,360(截至 2026-06-08 收盤)。Citi 上行空間 +27.9%;MS 上行空間 +22%;Daiwa 目標價 NT$1,650 對應約 +21% 上行空間。

目標價差異

同日(2026-06-08)Citi TP NT$1,740 vs MS TP NT$1,660 vs Daiwa TP NT$1,650,差距最高 NT$90(約 5%)。三家均看多,差異在於估值倍數、EPS 假設與 forward EPS 期間不同,已並列保留。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-05 | 月營收創歷史高 | 營收里程碑 | ⭐⭐⭐ | 詳見「月營收追蹤」 |

| 2026Q2末 | Trainium 3 / 既有 ASIC 客戶開始 ramp | 放量 | ⭐⭐⭐ | 詳見「成長動能/催化劑」 |

| 2026Q3 | 既有 ASIC 客戶需求開始大量貢獻 | 放量 | ⭐⭐⭐ | 詳見「成長動能/催化劑」 |

| 2026Q4 | ASIC 大客戶 project 開始出貨 | 放量 | ⭐⭐⭐ | 首次 CSP ASIC 大單;30+ 層;TAM ~$10B |

| 2026Q4 | 可能支援另一家新 ASIC 客戶 mainboard | 份額 | ⭐⭐⭐ | 身份未揭露;詳見「成長動能/催化劑」 |

| 2026末 | 1.6T switch PCB 小量生產 | 研發→量產 | ⭐⭐ | 46-52 層 + M9 CCL + low-DK2 |

| 2027 | 泰國 2 廠動工 / 規劃 | 擴產 | ⭐⭐⭐ | 三廠擴產第一步 |

| 2028 | 蘇州 2 廠;HDI 厚板進主流 | 擴產 / 規格 | ⭐⭐ | HDI 厚板 2028 起進入部分客戶主流 |

| 2029 | 台灣新廠 | 擴產 | ⭐⭐ | 三廠計畫收尾 |

| 2026H1 | AWS Trainium2e(Cayman)Compute Board PCB 供應(GCE/SY/FHT) | 放量 | ⭐⭐ | 福邦,2026-07 |

| 2026Q4 | Google TPU v8AX(Sunfish,推論)量產,金像電為 Compute Board PCB 備用供應商 | 份額 | ⭐⭐ | 主供 WUS/TTM/LCS/VGT;福邦,2026-07 |

| 2027H2 | AWS Trainium4(Maverick)Compute Board PCB,金像電打樣中 | 研發→放量 | ⭐⭐ | 福邦,2026-07 |

| 2026-2028 | sqf 產能規劃:6,800K→10,000K(+47%)→11,000K(+10%)→12,000K(+9%) | 擴產 | ⭐⭐⭐ | 福邦,2026-07;與「生產據點」產能規劃表對應 |

供應鏈位置

- 所屬供應鏈:供應鏈_GoogleTPU(PCB / 載板環節)。

- 供應鏈角色:AI 伺服器高階 PCB 供應商,切入 ASIC 大單、800G / 1.6T switch。

- 上游材料:M8 / M9 CCL(技術_CCL材料)、low-DK2 玻纖。

- 上游 CCL 供應商:2383_台光電(市)、6274_台燿(櫃)(長約保供,rush order 較難)。

- 客戶(ASIC 平台):AWS Trainium 3(供應鏈_AWS)—— MS 2026-06-08 點名;另有一家新 ASIC 客戶 4Q26 起供貨(身份未揭露)。

- AWS Trainium 系列 Compute Board PCB 供應鏈細節(fact,報告_福邦_PCB產業2026H2_202607,2026-07):Trainium2e(Cayman,26H1)、Trainium3(Mariana,26Q2)Compute Board PCB 供應商為金像電(GCE)/SY/FHT;Trainium4(Maverick,27H2)金像電打樣中。

- Google TPU v8AX(Sunfish,推論,26Q4)Compute Board PCB 供應鏈:主供 WUS/TTM/LCS/VGT,金像電為備用名單成員(fact,報告_福邦_PCB產業2026H2_202607,2026-07;對應 frontmatter 標籤 供應鏈/GoogleTPU)。

- 上游耗材:鑽針供應商尖點(8021_尖點(市))主要客戶之一,尖點高階鍍膜鑽針占比 50%+,主要客戶含金像電、ISU、勝宏、TTM、滬電、臻鼎、欣興等(fact,報告_福邦_PCB產業2026H2_202607,2026-07)。

- 觀察重點:ASIC project 出貨節奏、泰國 Phase 2 爬坡、新 ASIC 客戶 4Q26 是否如期、1.6T 驗證 → 量產時程。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3167_大量(市) | 設備 | PCB 鑽孔 / 背鑽與量測設備供應商 |

| 2383_台光電(市) | 上游材料 | 高階 CCL 供應鏈;長約可保供,rush order 較難滿足 |

| 6274_台燿(櫃) | 上游材料 | 高階 CCL 供應鏈;供給吃緊與漲價會影響 GCE 成本與交期 |

| 供應鏈_AWS | ASIC 客戶 | Trainium 3 UBB PCB 供應商;MS 2026-06-08 點名;2Q26末開始 ramp |

| 8021_尖點(市) | 上游耗材(鑽針) | 尖點高階鍍膜鑽針主要客戶之一,隨 AI PCB 層數增加拉動鑽針耗用量(福邦,2026-07) |

風險與注意事項

- AI server 市場需求不如預期。

- NVIDIA OAM / UBB 產品驗證延誤。

- HDI 需求疲軟。

- 新產能爬坡成本高於預期。

- FX(外匯)為近期主要逆風。

來源

- gemini 搜尋彙整,2026-05-24(基本面基礎,上市別查證)

- 使用者指定供應鏈歸屬,2026-05-24

- 260603_gs_GCE — Goldman Sachs Computex & Corp Day,2026-06-03;首次 ASIC project win、switch 訂單強勁、泰國 ramp 加速、三廠擴張計畫

- 260607_2383_6274_2368_citi_TW-PCB-CCL — Citi,2026-06-07;ASIC share gain、新 ASIC 客戶、泰國廠營收爬坡、CCL 長約保供與目標價

- 260608_citi_GCE — Citi,2026-06-08;月營收創高 NT$8.8bn、TP 上調至 NT$1,740、ASIC ramp 細節、三廠擴產計畫、EPS 上調 4-6%

- 260608_ms_GCE — Morgan Stanley,2026-06-08;月營收 NT$8.8bn 超預期 14%、Trainium 3 UBB PCB ramp 確認、Overweight TP NT$1,660

- 250608_daiwa_ Taiwan Datacentre Hardware — Daiwa,2026-06-08;Buy TP NT$1,650;5 月 NT$8.8bn +87% YoY;T3 ramp 自 2Q26 起;泰國廠為主力;2Q26E NT$23.2bn

- 金像電 — 使用者簡報,2026-06-26;GCE 客戶 / 商業模式、生產據點、PCB 結構與製程教學(未採用最後一頁 Daiwa 估值 / forecast)

- 報告_福邦_PCB產業2026H2_202607 — 福邦投顧研究部,2026-07;sqf 產能規劃(2025-2028F)、AWS Trainium2e/3/4 與 Google TPU v8AX Compute Board PCB 供應鏈名單、Cisco/Arista/Accton 交換機板供應商、尖點鑽針客戶關係