基本資料

穩懋半導體(WIN Semiconductors)是全球最大 GaAs 晶圓代工廠,也是亞洲首家 6 吋 GaAs 代工廠。公司原本以手機 PA、Wi-Fi PA、基地台 / 衛星 RF 與 3D sensing 為主要營收來源,2026 年 call memo 顯示策略重心正由傳統 RF 延伸到 技術_InP磷化銦、技術_光通雷射元件 與 AI data center optical driver。

- 主要產品 / 服務:GaAs / InP / GaN 化合物半導體晶圓代工、EPI 到 Wafer Process、Wafer Level Testing

- 應用場景:手機 PA、Wi-Fi 7、低軌 / 中高軌衛星、AI 資料中心光通訊、3D sensing、車用 LiDAR / DMS、AR sensing

- 供應鏈位置:III-V foundry / 化合物半導體晶圓代工,從 RF 擴到光通訊雷射與 PD 製程

- 量產基礎:GaAs 月產能超過 4 萬片;6 吋 GaAs 製造經驗可部分複用到 6 吋 InP

核心技術/競爭優勢

- 6 吋 GaAs 量產平台:公司具 25 年營運經驗,6 吋產能、客戶認證與量產經驗是從 GaAs 延伸到 InP / GaN 的基礎。

- Turnkey foundry 模式:光通訊可提供 Base EPI 到 Wafer Process、Wafer Level Testing;客戶也可選擇只採用 wafer process,保留 IDM / design house 的分工彈性。

- RF 到 Optical 的製程複用:雷射、PD 與 RF 模組前段設備有部分共通,公司正調整部分機台支援 4 吋與 6 吋,提高雷射產能彈性。

- Infrastructure 多元化:5G base station 高峰後,成長動能轉向衛星、AI data center optical driver、光通訊與無人載具長距通訊。

產品與應用

| 產品 / 服務 |

應用 |

2026 觀察重點 |

| Cellular PA |

中國中高階 / 高階 Android、5G 手機 |

公司已放棄部分低階 PA,手機仍是基本盤 |

| Wi-Fi PA |

Wi-Fi 7 手機與 router |

Wi-Fi 6 → Wi-Fi 7 多頻段推升 PA content |

| GaAs PP10 / GaN NP10 |

衛星 W-band 75-110GHz、手機直連衛星、LEO / MEO / GEO TX/RX |

已開始出貨,並有新專案與客戶洽談 |

| PD |

光收發模組接收端 |

2Q26 final pilot,2Q26-3Q26 可望開始營收貢獻 |

| CW Laser / EML |

SiPh / CPO 外部光源、長距傳輸 |

仍在 MPI / NRE;CW Laser 完整認證約 1-2 年 |

| VCSEL / EEL |

3D sensing、Datacom、LiDAR、DMS、AR 眼鏡 |

VCSEL Datacom 50G / 100G 已有量產,3D sensing 出貨與良率穩定 |

圖片 / 架構圖

flowchart LR

A[6吋 GaAs 代工平台] --> B[Cellular / Wi-Fi PA]

A --> C[Infrastructure RF]

C --> C1[衛星 W-band<br/>GaAs PP10 / GaN NP10]

A --> D[III-V Optical Foundry]

D --> D1[PD<br/>2Q26-3Q26 量產貢獻]

D --> D2[CW Laser / EML<br/>MPI / 認證]

D --> D3[VCSEL / EEL<br/>3D sensing / Datacom]

D --> E[[供應鏈_光通訊]]

C1 --> F[[供應鏈_低軌衛星]]

圖說:穩懋的投資主軸從手機 / Wi-Fi RF 基本盤,延伸到衛星高頻 RF 與 AI 光通訊 III-V foundry。

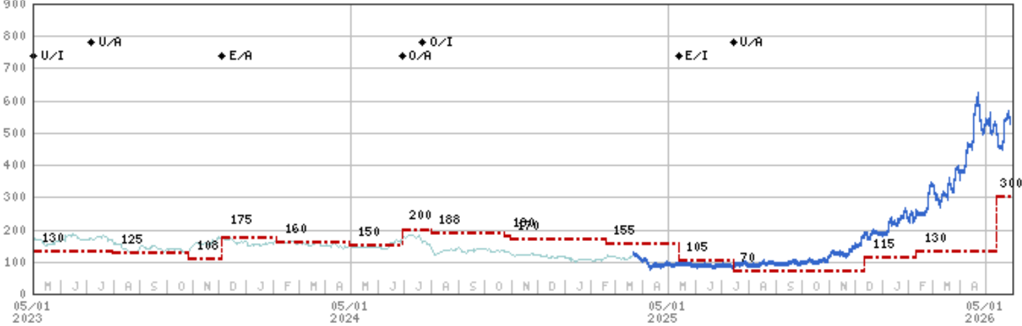

圖說:摩根士丹利穩懋評等與目標價歷史(2023-2026),Underweight、TP NT$300(報告日股價 NT$527,隱含約 -43%)。

營運數字

| 指標 |

1Q26 / 2026 指引 |

解讀 |

| 1Q26 合併營收 |

45.90 億元,QoQ -4%,YoY +28% |

2022 年出貨調整以來最佳第一季 |

| 1Q26 產能利用率 |

約 60% |

與前一季相當,Cellular 淡季表現優於預期 |

| 1Q26 合併毛利率 / 營益率 |

26.3% / 9.4% |

產品組合影響,較前季下降 |

| 1Q26 EPS |

1.26 元 |

歸母淨利 5.33 億元 |

| 2Q26 營收展望 |

QoQ mid-teens 成長 |

Infrastructure 與 Optical 成長較明顯 |

| 2Q26 毛利率展望 |

high twenties |

受惠營收與出貨量增加 |

| 2026 資本支出 |

20-30 億元 |

1Q26 已約 7.8 億元,重點含雷射產能 |

產品組合

| 產品線 |

1Q26 營收占比 |

趨勢 |

| Cellular |

30-35% |

中國 Android 中高階較佳,低階 PA 取捨後營收結構改善 |

| Infrastructure |

30-35% |

5G base station 下滑後,轉向衛星、AI optical driver、航太與光通訊 |

| Wi-Fi |

15-20% |

1Q26 受記憶體缺貨與 router 影響持平,但 Wi-Fi 7 仍是 2026 成長動能 |

| Optical |

5-10% |

自 1Q26 獨立列示,短期仍以 iOS 3D sensing 為主,PD / CW Laser / EML 是後續增量 |

| Others |

約 6% |

其他應用 |

成長動能/催化劑

AI 光通訊 / Optical

- AI 相關 datacom + infra optical driver 營收占比約 mid-single-digit %;Photo Diode(PD)2H26 正式量產(MS;定錨 2026-06-12 講座與 OFC2026 同步確認 PD 2H26 量產)。

- 50G VCSEL 短距方案已量產、100G 版本完成驗證;EML 與 CW laser 仍在可靠度測試,商業化 2027 年或之後(MS)。

- Optical 事業部(PD / CW Laser / EML 代工)為 2026-2027 重要新成長軸;相較 GaAs PA 景氣不確定性,光通訊代工能見度更高(定錨)。

衛星 RF

- 低軌衛星需更大的 PA 陣列,傳輸硬體朝更高頻 E-band / V-band / W-band 陣列演進(MS)。

WiFi7

財務指引

- 2Q 營收 QoQ +mid-teens、GM 高 20s;cellular、infra、optical 同步序列回升(MS,與 5/26 call memo 一致)。

EPS 預估

| 年度 |

摩根士丹利 EPS(報告日 2026-05-31) |

營收(NT$ mn) |

| 2025 |

3.98 |

16,639 |

| 2026E |

6.35 |

20,285 |

| 2027E |

8.89 |

24,345 |

| 2028E |

12.87 |

28,758 |

目標價與評等

MS 估值面看空(與光通訊成長故事並存)

儘管 optical / 衛星題材正向,MS 給 Underweight、TP NT$300(較股價 -43%),認為股價已大幅反映長線題材、短期 optical 營收占比仍低(mid-single-digit %)。本頁基本面觀點仍以 活動_穩懋3105_call_memo_20260526 為主,MS 為估值面警示。

時間軸

| 時間 |

事件 |

類型 |

信心 |

備註 |

| 1Q26 |

Optical 自產品組合獨立列示,占 5-10% |

營運揭露 |

⭐⭐⭐ |

主要仍為 iOS 3D sensing |

| 2Q26 |

合併營收預估 QoQ mid-teens 成長、毛利率 high twenties |

財務指引 |

⭐⭐⭐ |

Infrastructure / Optical 成長較明顯 |

| 2Q26-3Q26 |

接收端 PD 可望 final pilot 並開始營收貢獻 |

產品量產 |

⭐⭐ |

仍需觀察客戶驗證與實際拉貨 |

| 2H26 |

PD 正式量產(MS) |

產品量產 |

⭐⭐ |

較 call memo 的 2Q26-3Q26 pilot 更明確 |

| 2026 |

W-band GaAs PP10 / GaN NP10 已開始出貨 |

衛星 RF |

⭐⭐ |

頻段 75-110GHz,對應太空經濟 / 手機直連衛星 |

| 2027-2028 |

CW Laser / EML 可能進入較明顯成長期 |

中長期機會 |

⭐⭐ |

CW Laser 完整認證約 1-2 年 |

供應鏈位置

相關公司

風險與注意事項

- CW Laser / EML 仍在 MPI / NRE 階段,可靠性認證可能需 1-2 年,短期營收貢獻不宜提前外推。

- Optical 目前多數仍來自 3D sensing;真正 AI 光通訊 PD / CW Laser 的營收占比需後續揭露確認。

- 低軌衛星與手機直連衛星具客戶集中、規格變動與發射節奏風險。

- GaAs / InP 基板供應目前未見 gating,但若 AI 光通訊需求放大,材料與設備 lead time 仍可能成為限制。

來源

相關頁面