基本資料

鴻海為全球 EMS 與系統組裝龍頭,AI 伺服器機櫃組裝是 2026 年重要成長主軸之一。Morgan Stanley 2026-05-11 報告將鴻海列為主要 GB200/300 NVL72 rack ODM,並估計 2026 年 4 月 GB rack 出貨約 3.7K 台。

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| GB200/300 NVL72 rack 組裝 | AI 訓練伺服器 | 2026 年 4 月出貨約 3.7K 台 |

| AI server rack | CSP / GPU 平台 | 2Q26 AI rack shipment 預期約 10K 台,QoQ +18% |

| EMS / 系統整合 | 消費電子、伺服器、EV | AI server 對營收與毛利結構的拉動 |

圖片 / 架構圖

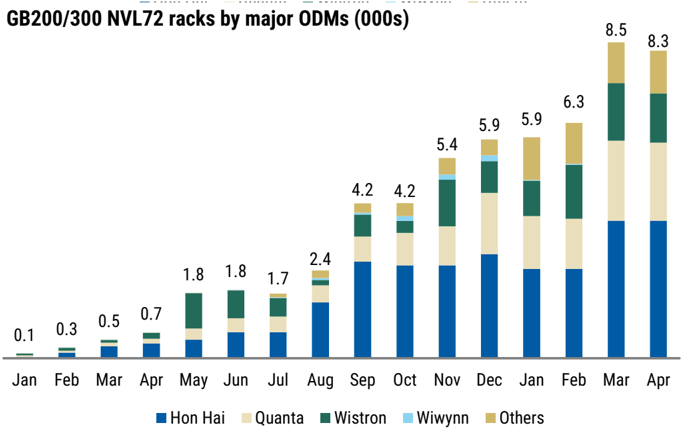

圖說:Morgan Stanley 估算 2025-2026 GB200/300 NVL72-equivalent monthly rack output,鴻海為 2026 年主要 rack 供應商之一。

圖說:鴻海5月營收 +40% YoY(Goldman Sachs,2026-06-05)

圖說:Foxtron(鴻海 EV 子公司)月度營收走勢(Goldman Sachs,2026-06-05)

Morgan Stanley(2026-06-05):維持 Overweight,目標價 NT$310(對比股價 NT$284.5,上檔空間 9%);GB300 server rack 訂單能見度看至明年底,VR NVL72 機架預計 3Q26 底量產、1Q27 成為主流,AI ASIC 機架出貨占 AI 伺服器營收比重 2H26 將提升至 30%(260605_2317_鴻海_ms_HH)。

圖說:鴻海 Computex 2026 展示多架構 AI 伺服器方案,包含 Vera Rubin NVL72 機架、HGX Rubin NVL8、Groq 3 LPX、Spectrum-X SN6600 乙太網交換器,展示製造與系統整合能力。(來源:公司資料)

圖說:鴻海展示矽光子(SiPh)與 CPO 光學元件,包含 ELSFP(CPO 交換器外部光源)及 1.6T 光模組。(來源:公司資料)

圖說:鴻海 GPU switch rack for NVIDIA(Citi 2026-06-05)

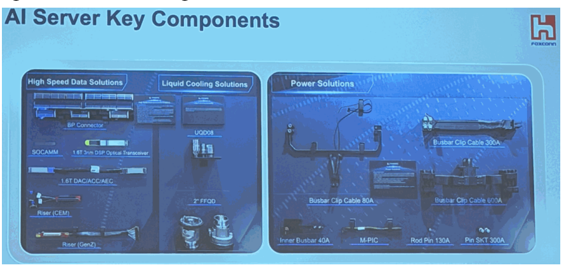

圖說:鴻海 AI 伺服器垂直整合元件,包含 SOCAMM、1.6T DAC/ACC/AEC、Riser(CEM)、Power Solutions、Busbar/Clip/Cable(Citi 2026-06-05)

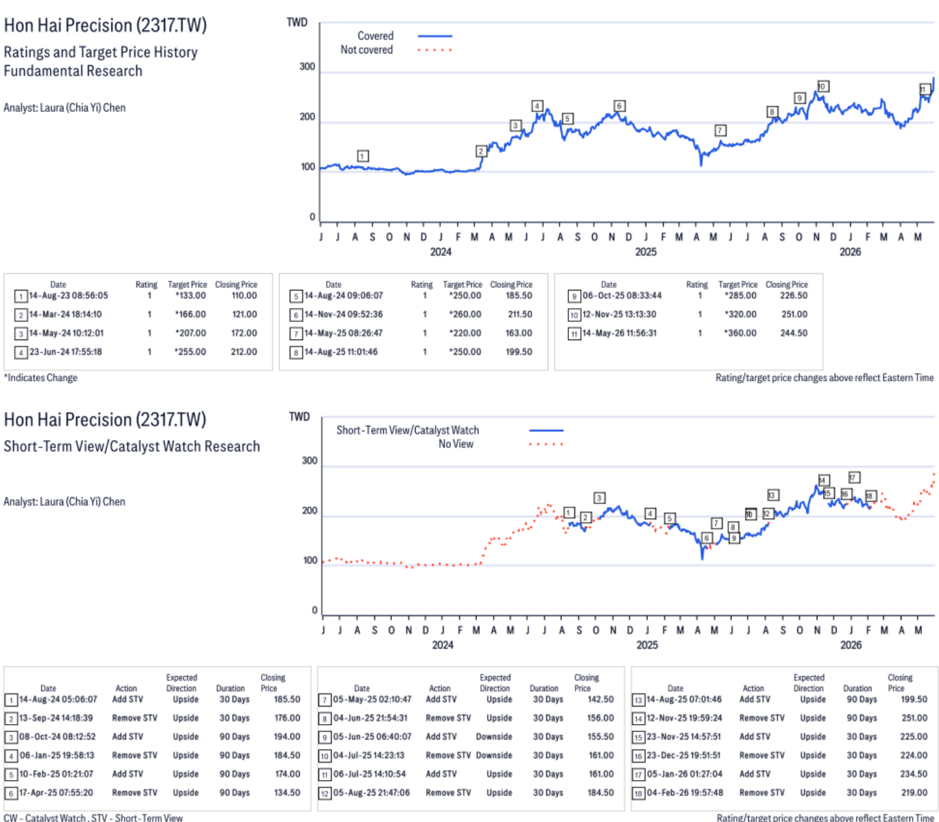

圖說:鴻海股價圖(Citi 2026-06-05)

圖說:iPhone 季度出貨量趨勢(Morgan Stanley 2026-06-14):2Q26e 52mn 優於季節性;3Q26e 54mn 維持強勁,反映高階機型(Pro / Pro Max / Fold)為主力,鴻海為 Apple 最大組裝夥伴。

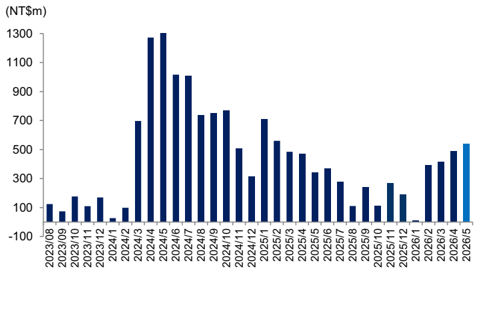

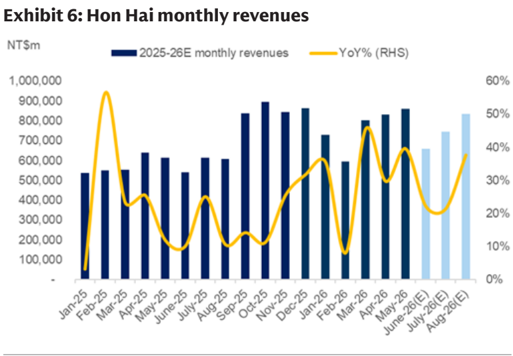

圖說:鴻海月營收(NT$m),Jan-25–Aug-26E,含 YoY% 折線;Jun-26E NT$659,861m(+22% YoY / -23% MoM);2Q26E NT$2,351,368m(+31% YoY);3Q26E NT$2,958,457m(+44% YoY)。來源:報告_GS_ODM品牌廠_20260703,2026-07-03。

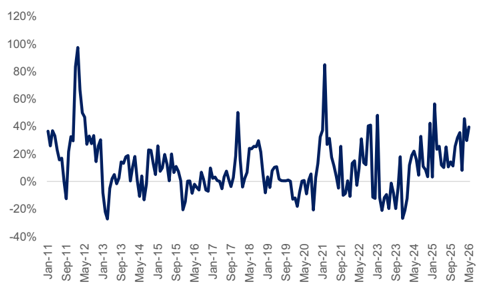

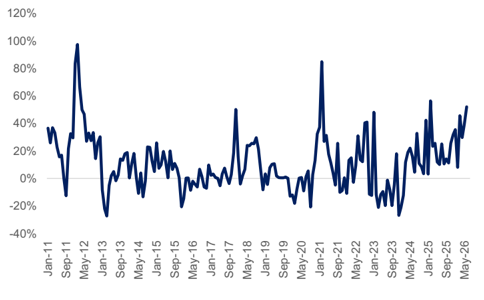

圖說:鴻海月度 YoY% 成長走勢折線圖(Jan-11 to Jun-26),y 軸 -40% 至 +120%;6 月 +52% YoY 為近年高點,顯示 AI server rack + 消費電子拉貨帶動的強勁增速。(來源:報告_GS_鴻海_20260706,2026-07-06)

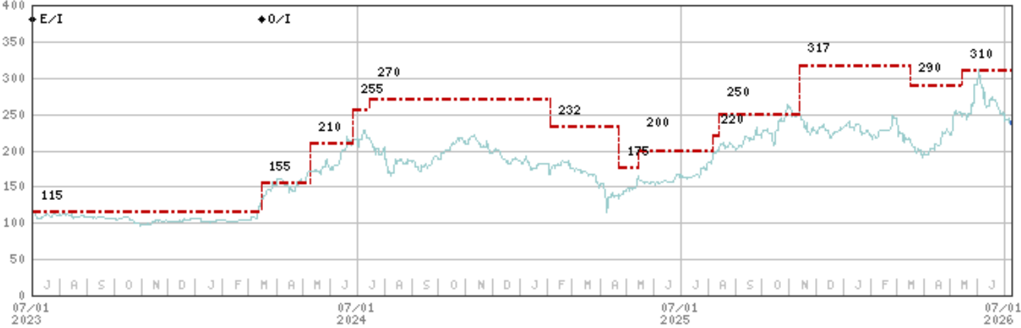

圖說:鴻海精密股價與目標價調整沿革圖(Morgan Stanley,2026-07-08),2023/07-2026/07,目標價區間 115→310。

關鍵 Claim

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-04 | GB rack 出貨約 3.7K 台,月增持平 | 報告_MS_GB200-300_NVL72機櫃_20260511 | 中 |

| 2026Q2 | AI rack shipment 預期約 10K 台,QoQ +18% | 報告_MS_GB200-300_NVL72機櫃_20260511 | 中 |

成長動能/催化劑

AI server rack 與寄售模式

MS ODM 偏好排名第四

(收盤價(5/18/2026)NT$248.50、目標價、EPS、P/E、ROE、AI 收入佔比等數據已併入下方「EPS 預估」「目標價與評等」章節,對應 MS 2026-05-20 報告)

寄售模式先行者: 鴻海於 4Q25 法說首提寄售(consignment)模式,為 ODM 族群中最早揭露此模式轉向的廠商,顯示鴻海在此議題上處於引領地位。寄售長期有助於降低 ODM 備料資金壓力。

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2025-4Q(法說) | 鴻海首提寄售模式,為 ODM 族群首家 | 報告_MS_RubinRackBOM_20260520 | 高 |

Computex AI 基礎設施展示(GS)

- AI 伺服器多架構整合:展示 Vera Rubin NVL72 機架、HGX Rubin NVL8、Groq 3 LPX AI 伺服器與 Spectrum-X SN6600 乙太網交換器,展現系統整合能力。管理層對 AI 推理需求擴張持正面看法。

- 垂直整合零組件:展示散熱元件(3D VC 均熱片、manifold)、光學元件(ELSFP for CPO switch、1.6T 光模組),體現垂直整合布局。

- 歐洲 AI 基礎設施:與法國 Bull 公司策略合作,建構歐洲至全球 AI 雲端基礎設施;法國 AI 部署初期投資逾 EUR 1.2 億;另與 Radiall、Thales 合作生產「Made in Europe」大規模零組件。

- 具身 AI / 人形機器人:展示 Embodied AI 與人形機器人方案(260602_gs_HH_003.png)。

- 數位雙胞胎 / AI Factory:展示 Omniverse Digital Twins 與 MoMClaw for AI factories(260602_gs_HH_006.png)。

{kind=link}

{kind=link}

| 主題 | 關鍵內容 | 觀察重點 |

|---|---|---|

| 機架整合 | NVL72 / NVL8 / Groq 3 LPX / Spectrum-X | 多平台訂單能見度與出貨節奏 |

| CPO / 光學 | ELSFP、1.6T 光模組、SiPh | 光學零組件自製率提升空間 |

| 歐洲主權 AI | France EUR 1.2億+,Bull / Radiall / Thales | 地區化布局抵禦貿易風險 |

| 散熱 | 3D VC、manifold liquid cooling | 高功率 AI 散熱垂直整合 |

| AI 軟體 / Agent | AI model / Agent system | 從硬體延伸到 AI 生態系 |

AI cluster 與多平台 rack integration(MS)

來源:260607_ms_computex;投資整理見 分析_Computex2026_MS_Rubin電源散熱互連重點_20260607。

| 類型 | 內容 | 觀察重點 |

|---|---|---|

| showcase | 鴻海展示 Groq 3 LPX compute tray,MS 指出該產品預計 3Q26 進入生產 | AI ASIC rack / tray 是否成為 NVIDIA GPU rack 以外的新成長線 |

| platform | Vera Rubin POD 展示把 GPU rack、CPU rack、storage rack、Groq LPX racks 放在同一 cluster | 鴻海多平台 rack integration 能力的重要性提高 |

| interconnect | networking 與 power/data interconnect 在 AI cluster 中角色提高 | 鴻海既有 CPO、ELSFP、1.6T 光模組與散熱展示可與 cluster 級需求對接 |

iPhone 建置量與消費電子支撐(MS)

MS 2026-06-14:2Q26e iPhone 建置量 52mn(YoY +12%);3Q26e 引入 54mn(QoQ +4%);強度延續——鴻海為主要組裝夥伴

| 指標 | 數值 | 備註 |

|---|---|---|

| 2Q26e iPhone 建置量 | 52mn 台 | QoQ -7%,YoY +12%;優於歷史 2Q 季節性(通常 -15~25%) |

| 3Q26e iPhone 建置量(首發) | 54mn 台 | QoQ +4%,YoY -2%;3Q 成長較慢因機型組合轉向高階 |

| 主要 3Q26 機型 | iPhone 18 Pro / Pro Max + iPhone Fold | iPhone 18(主流款)延至 1H27 推出 |

| iPhone Fold(2H26) | 7-8mn 台(GS 估) | 2H26 首度量產 |

| 供應鏈確認 | 主要組裝夥伴(包含鴻海)iPhone 5 月出貨 MoM 上升 | 顯示 iPhone 終端銷售動能延續,記憶體成本漲價未明顯影響 |

| 2Q26e iPad 建置量 | 13mn 台 | QoQ +8%,YoY -10%(去年同期新品高基期) |

| 3Q26e iPad 建置量(首發) | 13mn 台 | QoQ 持平,YoY -7% |

圖說:iPhone 季度出貨量趨勢(Morgan Stanley 2026-06-14):2Q26e 52mn 優於季節性;3Q26e 54mn 維持強勁,反映高階機型(Pro / Pro Max / Fold)為主力,鴻海為 Apple 最大組裝夥伴。

投資含意: - 3Q26e iPhone 建置量優於原先悲觀預期,對鴻海消費電子段具正向支撐 - iPhone Fold 7-8mn 台為新品類,ASP 高;鴻海組裝能力與新品類量產能力受考驗 - iPhone 18 主流款延至 1H27,3Q26 SKU 組合高端化,單機 ASP 提升但量較集中在 Pro 款

| 時間 | 事件 | 類型 | 重要性 |

|---|---|---|---|

| 2Q26 | iPhone 建置量 52mn(YoY +12%,優於季節性) | Apple 供應鏈 | ⭐⭐⭐ |

| 3Q26 | iPhone 建置量 54mn(QoQ +4%);iPhone Fold 7-8mn 首度放量 | 放量 | ⭐⭐⭐ |

| 1H27 | iPhone 18(主流款)推出 | 新機型 | ⭐⭐ |

→ 跨公司比較詳見 供應鏈_Vera_Rubin_NVL72機櫃

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-05 | NT$859bn | +3% | +40% | GS:超預估 5%;MS:超預估 9% |

| 2026-05(Foxtron) | NT$541mn | — | — | Foxtron(鴻海 EV 子公司);提出收購 Luxgen 方案;首款自有品牌車 Foxtron Bria;與三菱汽車合作乘用車及零排放巴士 |

| 2026-06E | NT$659,861m | -23% | +22% | GS 估;高基期 MoM 下滑符合歷史季節性;AI server rack 持續出貨支撐 YoY;來源 報告_GS_ODM品牌廠_20260703 |

| 2Q26E | NT$2,351,368m | +11% QoQ | +31% | GS 估;3Q26E NT$2,958,457m(+26% QoQ / +44% YoY);AI server rack 為主要驅動;來源 報告_GS_ODM品牌廠_20260703 |

| 2026-06 | NT$821,763mn | -4% | +52% | 實際值;超 GS 估 NT$695,162mn,beat 18%;AI 產品拉貨動能延續但受材料供應緊張影響;2Q26 合計 NT$2,513,270mn(+40% YoY / +19% QoQ)超 GS 估 5%(報告_GS_鴻海_20260706,2026-07-06);MS(報告_MS_NVL72機櫃6月_20260708,2026-07-08)獨立確認 6 月營收 NT$821.8bn(-4%/+52%),數字一致 |

| 2026-06(Foxtron) | NT$455mn | — | +23% | Foxtron(鴻海 EV 子公司)6 月實際;May-26 NT$541mn / Jun-25 NT$371mn;Bria 自有品牌車 + 三菱汽車合作乘用車 + 零排放巴士(報告_GS_鴻海_20260706,2026-07-06) |

2026-05 事業別拆解(GS / MS):消費電子 MoM 增加(iPhone pull-in);雲端與網路大致平持;PC / 運算段季節性放緩;零組件其他下滑(4 月高基期)。

EPS 記錄

| 季度 | EPS (元) | YoY | 備註 |

|---|---|---|---|

| 2025A | NT$13.41(GS)/ NT$13.61(MS consensus)/ NT$14.77(MS ModelWare) | — | 實績;來源 260605_2317_鴻海_gs_HH、260605_2317_鴻海_ms_HH |

資訊衝突:2025A EPS 實績認定差異

- GS:NT$13.41

- MS:NT$13.61(consensus)/ NT$14.77(ModelWare)

- 狀態:同一年度「實績」數字三方不同,原文未說明認列基礎差異原因(可能為 GAAP vs. ModelWare 正常化調整),保留多方說法

EPS 預估

| 年度 | Goldman Sachs EPS(最新報告日:2026-07-06) | Morgan Stanley EPS(報告日:2026-06-05) | 備註 |

|---|---|---|---|

| 2026E | NT$19.10(前 19.04) | NT$16.38(consensus)/ NT$17.63(ModelWare) | GS 微幅上修;2Q26 實際超估 18% |

| 2027E | NT$22.40(前 22.49) | NT$19.90(consensus)/ NT$21.38(ModelWare) | GS 小幅下修(GM 因產品組合變動) |

| 2028E | NT$25.23(前 25.30) | NT$23.03(consensus)/ NT$24.70(ModelWare) | GS 2028E 營收上修 +16%(AI rack 放量),但 GM 下調,EPS 小幅下修 |

資訊衝突:EPS 預估差異

- 260605_2317_鴻海_gs_HH(2026-06-05):2026E EPS NT$19.04、2027E NT$22.49

- 260605_2317_鴻海_ms_HH(2026-06-05):2026E EPS NT$16.38(consensus)/ NT$17.63(ModelWare),2027E NT$19.90 / NT$21.38

- 狀態:多方預估並存。GS 預估高於 MS 約 16-17%,主要來自 AI 伺服器爬坡假設與估值方法差異

補充:MS 2026-05-20 ODM 報告列 CY26E / CY27E / CY28E EPS 為 NT$16.38 / 19.90 / 23.03;GS 2026-06-02 Computex 報告列 2026E / 2027E / 2028E EPS 為 NT$19.04 / 22.49 / 25.30。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Goldman Sachs(2026-06-05) | 2Q26 營收展望(管理層 guidance) | 管理層稱表現遠優於原先「顯著成長」預期 | 2Q26E 營收 NT$2.4 兆(+31% YoY / +11% QoQ) |

| Morgan Stanley(2026-06-05) | 2Q26 營收展望 | 2Q26 QoQ 增幅上修至超 14% | 2Q26E 營收 NT$2,329bn(+9% QoQ / +30% YoY),隱含 6 月營收至少 NT$757bn(+40% YoY / -12% MoM) |

| Goldman Sachs(2026-07-06) | 2Q26 實際收入確認 + 3Q outlook + EPS 微調 | 6 月實際 NT$822bn 超估 18%;2Q26 實際 NT$2,513bn(+40% YoY / +19% QoQ)超估 5%;AI 產品拉貨動能強但受材料供應緊張;GM 因 AI rack 佔比提升略降;2027E 營收上修 +1%、2028E +16%;3Q26E 管理層指引 QoQ 與 YoY 均成長(AI server rack 維持 + 消費電子旺季) | 2026E EPS 19.10(前 19.04);2027E EPS 22.40(前 22.49);2028E EPS 25.23(前 25.30);TP NT$400 不變;Buy(CL)維持 |

| Morgan Stanley(2026-07-08) | Rack 出貨月度追蹤回推 | 2Q26 GB rack 出貨實際 ~10.3K(+21% QoQ),略高於前估 ~10K(正向修正,與廣達/緯創同期下修相反);6 月出貨 flattish MoM ~3.3K;3Q26 guidance 隱含優於前估 ~7.5K racks | 2Q26 rack ~10.3K;3Q26 展望上修(報告_MS_NVL72機櫃6月_20260708) |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-06-05 / 2026-07-03 / 2026-07-06 | Buy(CL) | NT$400 | 18.9x 2027E P/E(前 21x 2026E P/E);07-06 June 實際超估 18%;2Q26 +40% YoY;3Q26E guidance QoQ+YoY 雙增;EPS 微調不影響評等 | 260605_2317_鴻海_gs_HH、報告_GS_ODM品牌廠_20260703、報告_GS_鴻海_20260706 |

| Morgan Stanley | 2026-06-05 | Overweight | NT$310 | — | 260605_2317_鴻海_ms_HH |

| Morgan Stanley | 2026-05-20 | Overweight | NT$310 | CY27E P/E 12.5x;CY26E / CY27E / CY28E P/E 15.2x / 12.5x / 10.8x;ROE(CY26E)11%;AI 收入佔比 CY25 / CY26E = 27% / 32%;收盤價(5/18/2026)NT$248.50 | 報告_MS_RubinRackBOM_20260520 |

| Goldman Sachs | 2026-06-02 | Buy(CL) | NT$400 | 21.0x 2026E P/E;收盤價 NT$301.50,上漲空間 32.7%;市值 NT$4.3 兆 / USD 136.2bn | 260602_gs_HH |

資訊衝突:目標價差異

- GS:NT$400(+40.6% upside at NT$284.50)

- MS:NT$310(+9% upside at NT$284.50)

- 狀態:多方預估並存。GS 對 AI 伺服器擴張更加樂觀(21x P/E vs MS 較保守)

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-06-02 | Computex 2026 鴻海展台:NVL72 / ELSFP / 3D VC / 歐洲戰略合作 | 展覽 | ⭐⭐⭐ | GS 維持 Buy CL |

→ 跨公司比較詳見 供應鏈_Vera_Rubin_NVL72機櫃

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-05 | 5月營收 NT$859bn(+40% YoY / +3% MoM),超 GS/MS 預估 5-9% | 月營收 | ⭐⭐⭐ | AI rack 持續出貨 |

| 2026Q2 | 2Q26 展望上修至超 +14% QoQ(MS),遠優於原預期(GS) | 展望 | ⭐⭐⭐ | |

| 2026Q3底 | VR NVL72 server rack 量產(MS) | 量產 | ⭐⭐⭐ | |

| 2027Q1 | VR rack 成為主流(MS) | 量產 | ⭐⭐ | |

| 2H26 | AI ASIC server rack 佔 AI 伺服器收入達 30%(MS) | 結構 | ⭐⭐ | |

| 2026-06-08 | MS 月報:5 月 GB300 rack 出貨 ~3,300(MoM -11%);2Q26E ~10,000(+18% QoQ);MS 評等 OW | 月出貨追蹤 | ⭐⭐⭐ | 來源 260608_ms_nvl72;三大 ODM 中鴻海出貨量最大 |

| 2026-05 | 5月營收 NT$859bn(+40% YoY / +3% MoM),超 GS/MS 預估 5-9% | 月營收 | ⭐⭐⭐ | AI rack 持續出貨 |

| 2026Q2 | 2Q26 展望上修至超 +14% QoQ(MS),遠優於原預期(GS) | 展望 | ⭐⭐⭐ | GS 估 NT$2.4 兆;MS 估 NT$2,329bn |

| 2026-07-06 | 6 月營收 NT$821,763mn(+52% YoY / -4% MoM)實際;超 GS 估 NT$695,162mn(beat 18%);2Q26 合計 NT$2,513,270mn(+40% YoY / +19% QoQ);管理層指引 3Q26 QoQ + YoY 雙增(AI server rack + 消費電子旺季) | 月營收 | ⭐⭐⭐ | AI 拉貨動能延續但受材料供應緊張影響 MoM;來源 報告_GS_鴻海_20260706 |

| 2026-07-08 | MS 獨立確認 6 月營收 NT$821.8bn;2Q26 rack 出貨實際 ~10.3K(+21% QoQ,略高於前估 ~10K);3Q26 guidance 隱含優於前估 ~7.5K racks | 月出貨追蹤 | ⭐⭐⭐ | 三大 ODM 中唯一正向修正(廣達/緯創皆下修推遲至 2H26);來源 報告_MS_NVL72機櫃6月_20260708 |

| 2026Q3底 | VR NVL72 server rack 量產(MS) | 量產 | ⭐⭐⭐ | |

| 2027Q1 | VR rack 成為主流(MS) | 量產 | ⭐⭐ | |

| 2H26 | AI ASIC server rack 佔 AI 伺服器收入達 30%(MS) | 結構 | ⭐⭐ | |

| 2026-06-08 | MS 月報:5 月 GB300 rack 出貨 ~3,300(MoM -11%);2Q26E ~10,000(+18% QoQ);MS 評等 OW | 月出貨追蹤 | ⭐⭐⭐ | 來源 260608_ms_nvl72;三大 ODM 中鴻海出貨量最大 |

| 2Q26 | iPhone 建置量 52mn(YoY +12%,優於季節性) | Apple 供應鏈 | ⭐⭐⭐ | MS 2026-06-14 |

| 3Q26 | iPhone 建置量 54mn(QoQ +4%);iPhone Fold 7-8mn 首度放量 | 放量 | ⭐⭐⭐ | iPhone 18 Pro / Pro Max + iPhone Fold;iPhone 18 主流款延至 1H27 |

| 1H27 | iPhone 18(主流款)推出 | 新機型 | ⭐⭐ |

供應鏈位置

- 與 2382_廣達(市)、3231_緯創(市) 同列主要 GB200/300 rack ODM。

-

本來源未揭露具名 CSP 終端客戶,因此不硬寫客戶 wikilink。

-

EMS / 系統整合龍頭,AI 伺服器機櫃組裝,2026 年展示垂直整合光學與散熱元件能力

- 所屬供應鏈:供應鏈_Vera_Rubin_NVL72機櫃、供應鏈_NVIDIA_Spectrum-X

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2382_廣達(市) | 同業競爭 | NVL72 rack ODM 競爭者 |

| 3231_緯創(市) | 同業競爭 | AI server rack ODM 競爭者 |

| 6669_緯穎(市) | 集團關聯 / 競爭 | 雲端 AI server ODM |

| 3163_波若威(櫃) | 光學元件供應商 | WDCM / FBG,CPO 光通訊相關 |

風險與注意事項

- AI 伺服器爬坡不如預期。

- EV 整體解決方案表現不佳。

- 全球產能爬坡不如預期。

- 消費電子 EMS 競爭加劇。

- GS 與 MS 對 EPS 與目標價分歧明顯,需追蹤 AI 伺服器爬坡與估值假設是否收斂。

來源

- 報告_MS_GB200-300_NVL72機櫃_20260511,2026-05-11

- 報告_MS_RubinRackBOM_20260520,2026-05-20

- 260602_gs_HH,2026-06-02(Goldman Sachs,Computex 2026)

- 260605_2317_鴻海_gs_HH,2026-06-05(Goldman Sachs)

- 260605_2317_鴻海_ms_HH,2026-06-05(Morgan Stanley)

- 260607_ms_computex,2026-06-07;投資整理見 分析_Computex2026_MS_Rubin電源散熱互連重點_20260607

- 260605_2317_鴻海_citi_HH,2026-06-05(Citi,PDF 文字層解析失敗,僅保留可讀圖示內容)

- 260608_ms_nvl72,2026-06-08;5 月 GB300 rack 出貨 ~3,300,2Q26E ~10,000

- MS| Monthly Databook|iPhone Build Strength to Carry into 3Q26 for New Premium Models Debut|20260614 — Morgan Stanley,2026-06-14;2Q26e iPhone 建置量 52mn;3Q26e 54mn;iPhone Fold 7-8mn 2H26 首發

- 報告_GS_ODM品牌廠_20260703 — Goldman Sachs,2026-07-03;Buy TP NT$400(21x 2026E P/E,維持);Jun-26E +22% YoY / -23% MoM;2Q26E NT$2.35 兆(+31% YoY)

- 報告_GS_鴻海_20260706 — Goldman Sachs,2026-07-06;Buy(CL)TP NT$400(18.9x 2027E P/E);6 月實際 NT$822bn(+52% YoY/-4% MoM)超估 18%;2Q26 實際 NT$2,513bn(+40%/+19%);3Q26E +48% YoY/+22% QoQ;2028E 營收上修 +16%(AI rack),EPS 微調;GM 因 AI rack 組合略降

- 報告_MS_NVL72機櫃6月_20260708 — Morgan Stanley,2026-07-08;6 月營收 NT$821.8bn 獨立確認;2Q26 rack 出貨實際 ~10.3K(+21% QoQ,略高於前估);3Q26 guidance 隱含優於前估 ~7.5K racks;MS ODM 偏好緯創>鴻海>廣達