基本資料

瑞峰半導體(Raytek Semiconductor)成立於 2016 年,主要提供後段晶圓級封裝(WLP)服務,2017 年完成 12 吋晶圓級封裝技術開發與量產。公司目前為公開發行公司,元大投顧報告指出 2026-05-29 將登錄興櫃。

股權結構上,3264_欣銓(櫃) 為最大股東,直接持股 24.99%(中信投顧報告稱約 25%);漢民集團持股 13–14%;FN.US(fabrinet) 持股 13.35%(中信投顧稱 13.4%,2026 年以每股 51 元、投資 10.2 億元、認購 20,000 張完成私募)。三大股東合計逾 50% 股權。資本額 14.98 億元,總股數約 1.50 億股,員工約 270 人。核心團隊來自台積電、欣興、矽品、力成等資深經理人,董事長兼總經理戴國瑞曾任力成科技資深副總、矽品副總與悠立半導體副總;中信投顧指出過往虧損階段管理層無人離職。前日收盤價 NT$178.5 元(2026-07-13,興櫃)。

歷史沿革:2017 年建立首條 12 吋晶圓級封裝線(生產 DRAM 等特殊型記憶體);2018 年成立首條 6 吋線(車用 GaN、Diode);2019 年成立首條 8 吋線(國際 IDM 客戶專線,生產 MOSFET 功率半導體);2024 年布局 IVR 多層厚銅 RDL、建立第二條 12 吋線生產 PIC 產品;2025 年列入美國商務部工業安全局(BIS)合格封測廠、獲中國客戶白名單轉單;2026 年完成 Fabrinet 私募案。來源 報告_CTBC_瑞峰7873_20260713,fact,信心:高。

核心技術/競爭優勢

| 技術 / 能力 | 說明 | Claim |

|---|---|---|

| RDL / Bumping / CuP / LF Bump | 12 吋晶圓級封裝主力製程,服務利基型記憶體、功率半導體與 MOSFET | fact;元大,2026-05-25 |

| 正背面金屬鍍膜 | 搭配 WLP 與 power 元件封裝 | fact;元大,2026-05-25 |

| V-Groove edge coupling | 瞄準矽光子 / CPO 的邊緣耦合晶圓級封裝製程 | fact;元大,2026-05-25 |

| 3D TSV Reveal | 與工研院合作開發用於 CPO 的製程 | fact;元大,2026-05-25 |

| 快速小量客製 | 團隊具封裝廠背景,適合驗證期與小量客製化訂單 | thesis;元大,2026-05-25 |

| 利基型記憶體 RDL 市佔率 60% 以上,為全球最大利基型 RDL 供應商 | 細線寬/線距達 5/5 微米 RDL 製程 | fact;中信投顧,2026-07-13 |

| 台灣僅 2 家封裝廠具 12 吋 RDL + Bump 完整能力(去除純 Bump/Flip Chip 及 Au Bump/COG/COF 領域) | 瑞峰與 3265_台星科(櫃) | fact;中信投顧,2026-07-13 |

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| 利基型記憶體 RDL / Bumping | DDR3 / DDR4 EOL、DDR5、NAND / Flash;TV、Edge AI、穿戴式裝置、IoT、醫療設備、工業控制 | 2408_南亞科技(市) 等記憶體客戶 |

| Power / IVR 元件封裝 | 車用功率元件、PMIC / IVR;HPC、AI 伺服器、消費性電子、車用電子(電動車/ADAS)、5/6G 與光通訊模組 | 美系 IDM、日系 PMIC 業者(名稱待報告) |

| 矽光子封裝 | EIC / PIC bump、3D TSV Reveal、V-Groove edge coupling;OCS、NPO、CPO | GlobalFoundries、FN.US(fabrinet)(美系 CSP 晶片客戶) |

| 白名單客戶(16nm 以下先進晶片) | BIS(美國工業安全局)要求先進晶片出貨前需白名單 OSAT 廠出具保證函,瑞峰為合格廠商之一;終端含伺服器、資料中心、影像訊號處理器、高階藍牙耳機、神經網路處理器 | 白名單營收占比已達 20% 以上,毛利率優於公司整體平均 |

| 6/8 吋客製化產品 | 功率半導體(車用二極體 AC-DC/DC-DC、資料中心 GaN、TVS/雷射二極體、工業與電腦 MOSFET)、RF 元件(Cu Pillar Bump 應用表面聲波濾波器)、生物晶片(奈米診斷、DNA 定序晶片,應用癌症檢測/遺傳疾病分析/病毒病原檢測/精準醫療) | 待報告 |

圖片 / 架構圖

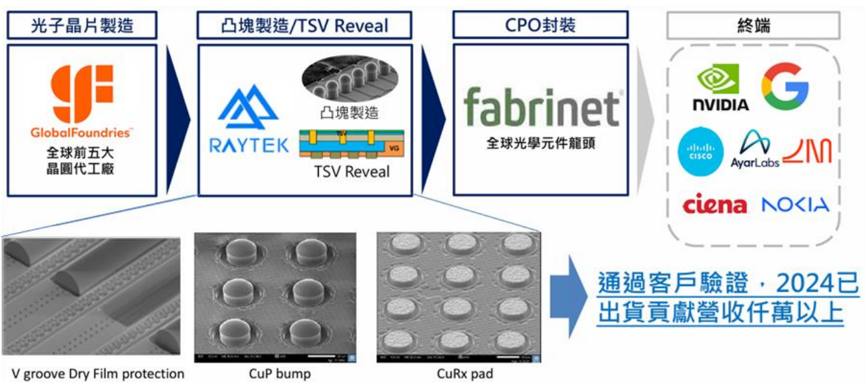

圖說:7873_瑞峰半導體(興) 與 GlobalFoundries、FN.US(fabrinet) 組成矽光子聯盟,瑞峰負責 EIC / PIC 晶圓 bump 與 3D TSV Reveal。

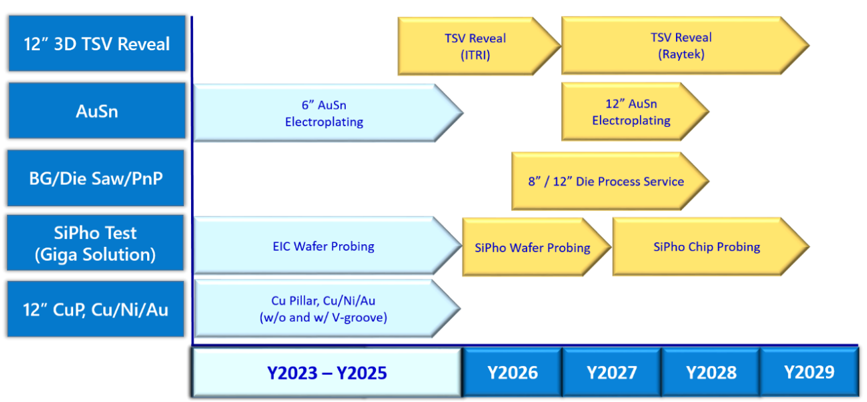

圖說:7873_瑞峰半導體(興) 產品開發時程藍圖(元大,2026-05-25),左側列出「12" 3D TSV Reveal」「AuSn」「BG/Die Saw/PnP」「SiPho Test (Giga Solution)」「12" CuP, Cu/Ni/Au」五項目,橫軸為 Y2023-Y2025 至 Y2026-Y2029 時程,含 TSV Reveal(ITRI/Raytek)、AuSn Electroplating、8"/12" Die Process Service、SiPho Wafer/Chip Probing 等標籤;V-Groove edge coupling 圖示見上圖 _008.png。

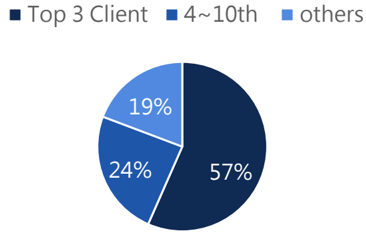

圖說:7873_瑞峰半導體(興) 客戶集中度圓餅圖:Top 3 客戶 57%、第 4-10 大客戶 24%、其他 19%(元大,2026-05-25)。

財務與營運數據

| 年度 | 營收 | EPS | 毛利率 | 營益率 | 備註 |

|---|---|---|---|---|---|

| 2024 | NT$7.81 億 | 0.27 元 | 16.8% | 5.6% | fact;元大,2026-05-25 |

| 2025 | NT$10.62 億 | 1.56 元 | 29.8% | 20.8% | fact;元大,2026-05-25;營收 YoY 約 +35.6% |

| 1H26 | NT$6.8 億(YoY +41.1%,月營收連續 8 個月年增) | — | — | — | fact;中信投顧,2026-07-13 |

資訊衝突:2024/2025 年實績數字,元大 vs 中信投顧

- 元大(2026-05-25):2024 營收 NT$7.81 億、EPS 0.27 元、毛利率 16.8%;2025 營收 NT$10.62 億、EPS 1.56 元、毛利率 29.8%。

- 中信投顧(2026-07-13):2024 營收 7.8 億元(YoY +54.2%)、EPS 0.31 元;2025 營收 10.5 億元(YoY +34.9%)、EPS 1.31 元(YoY +322.6%);中信投顧結論段另稱「2025 年毛利率達 25%」。

- 兩家券商營收數字接近(差異 <2%),但 EPS 與毛利率差異較大(EPS 2024:0.27 vs 0.31;2025:1.56 vs 1.31;毛利率 2025:29.8% vs 25%),可能源自財報數字更新(審計後 vs 初步)或計算基礎不同,待公司年報 / MOPS 公告核對。

成長動能

- 利基型記憶體:DDR3 / DDR4 EOL 延續,DDR5 已於 2025 年進入量產,元大預期 2027 年封裝需求放量;國內 Flash / NAND 產能開出也是中期動能。

- Power / IVR:2025 年通過美系 IDM 認證,並取得日系 PMIC 代工合約,受惠 AI 晶片功耗與車用市場回溫。

- 矽光子 / CPO:透過 GlobalFoundries + FN.US(fabrinet) 聯盟切入 EIC / PIC 封裝,元大預期 2028 年逐步放量。

- 中信投顧 2026-07-13 展望(營收 CAGR +30%,分年驅動因子不同):

- 2026 年:受惠利基型記憶體客戶訂單旺、白名單客戶(營收占比已達 20% 以上,毛利率優於公司整體平均)、先進晶圓凸塊應用。

- 2027 年:IVR 產品開始量產(國際客戶)。

- 2028 年:矽光子應用(OCS、NPO、CPO 客戶)開始量產,並積極佈局海外客戶所需特殊型封裝平台。

- 毛利率展望:逐年提升,受惠白名單、產能利用率與 1H26/2H26 分別調漲之漲價效應(不同產品漲幅不同);目前機台產能利用率 85%,滿載 90%,積極擴充封裝機台。

- 來源 報告_CTBC_瑞峰7873_20260713,estimate,信心:中高。

產能與生產據點(中信投顧 2026-07-13)

| 項目 | 數字 / 判斷 | 來源 |

|---|---|---|

| 月產能(不做約當 12 吋晶圓假設) | 整體約 25,000–30,000 片;其中 12 吋晶圓級封裝線產能佔比達 50–60% | 報告_CTBC_瑞峰7873_20260713 |

| 2027 年產能規劃 | 整體擴增至 35,000–40,000 片 | 報告_CTBC_瑞峰7873_20260713 |

| 台灣主要廠區 | 湖口廠 | 報告_CTBC_瑞峰7873_20260713 |

| 設備交期 | 約 9 個月 | 報告_CTBC_瑞峰7873_20260713 |

| 機台產能利用率 | 現況 85%,滿載 90%,積極擴充封裝機台 | 報告_CTBC_瑞峰7873_20260713 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2016 | 公司成立 | 基本資料 | ⭐ | fact;元大,2026-05-25 |

| 2017 | 完成 12 吋晶圓級封裝量產(DRAM 等特殊型記憶體) | 技術下線 | ⭐⭐ | fact;元大,2026-05-25;中信投顧 2026-07-13 |

| 2018 | 成立首條 6 吋晶圓級封裝線(車用 GaN、Diode) | 產能 | ⭐⭐ | fact;中信投顧,2026-07-13 |

| 2019 | 成立首條 8 吋晶圓級封裝線(國際 IDM 客戶專線,MOSFET 功率半導體) | 產能 | ⭐⭐ | fact;中信投顧,2026-07-13 |

| 2024 | 布局 IVR 多層厚銅 RDL、建立第二條 12 吋線生產 PIC 產品 | 技術布局 | ⭐⭐⭐ | fact;中信投顧,2026-07-13 |

| 2025 | 通過美系 IDM Power 元件認證,並取得日系 PMIC 代工 | 驗證 | ⭐⭐⭐ | fact;元大,2026-05-25 |

| 2025 | 列入美國商務部工業安全局(BIS)合格封測廠,獲中國客戶白名單轉單 | 資格認定 | ⭐⭐⭐ | fact;中信投顧,2026-07-13 |

| 2026-05-29 | 登錄興櫃 | 資本市場 | ⭐⭐ | fact;元大,2026-05-25 |

| 2026 | 完成 Fabrinet 私募案:認購 20,000 張、每股 51 元,投資 10.2 億元,持股 13.4% | 資本市場 | ⭐⭐⭐ | fact;中信投顧,2026-07-13 |

| 2027 | DDR5 封裝需求放量;IVR 產品開始量產 | 放量 | ⭐⭐⭐ | 元大估 DDR5;中信投顧估 IVR 量產(2026-07-13) |

| 2028 | 矽光子業務逐步放量(OCS、NPO、CPO 客戶) | 放量 | ⭐⭐⭐ | estimate;元大,2026-05-25;中信投顧,2026-07-13 |

→ 跨公司比較詳見 時程_2026_先進封裝產能。

供應鏈位置

瑞峰位於先進封裝與矽光子供應鏈中的晶圓級封裝環節。元大指出,台灣封裝同業中僅日月光、矽品與6239_力成(市)具備 12 吋 bump + 3D TSV Reveal 能力,其中僅日月光已有 CPO;瑞峰透過 GlobalFoundries 與 FN.US(fabrinet) 切入矽光子聯盟,成為台灣 CPO 封裝受惠廠商之一。

中信投顧另以不同篩選標準指出:台灣共計 7 家封測廠具 12 吋 RDL、Bump 能力,若去除純 Bump/Flip Chip 及 Au Bump/COG/COF 領域,僅剩瑞峰與 3265_台星科(櫃) 兩家(篩選標準與元大「12 吋 bump + 3D TSV Reveal」不同,非直接衝突)。來源 報告_CTBC_瑞峰7873_20260713,2026-07-13。

- 所屬供應鏈:供應鏈_CPO_D-FAU

- 相關技術:技術_CPO、技術_RDL、技術_IVR整合式電壓調節器

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3264_欣銓(櫃) | 母公司 / 最大股東 | 直接持股 24.99%,並為既有客戶之一 |

| FN.US(fabrinet) | 股東 / 下游夥伴 | 持股 13.4%(2026 年私募認購 20,000 張、每股 51 元、投資 10.2 億元);全球最大光通訊 EMS 廠(代工市占率逾 50%),邀瑞峰共同建置泰國曼谷/芭達雅廠區之海外高價值 CPO 特殊封裝平台 |

| GFS.US(globalfoundries) | 矽光子晶圓代工夥伴 | 提供矽光子晶圓製造平台(EIC / PIC) |

| 2408_南亞科技(市) | 記憶體客戶 | DDR3 / DDR4 EOL、DDR5 封裝需求線索 |

| 3711_日月光投控(市) | 同業 / CPO 封裝參照 | 台灣既有 CPO 封裝能力代表 |

| 6239_力成(市) | 同業 | 具 12 吋 bump + 3D TSV Reveal 能力 |

| 3265_台星科(櫃) | 同業 / 競爭者 | 中信投顧篩選標準下,台灣僅瑞峰與台星科具 12 吋 RDL + Bump(去除純 Bump/Flip Chip、Au Bump/COG/COF)能力 |

| 漢民集團(未建頁) | 股東(持股 13–14%) | 主要角色為設備代理,對瑞峰設備交期有幫助,其次為財務投資;未來矽光子領域擬透過旗下全智(欣銓子公司)與瑞峰合作,全智藉此接觸 Fabrinet 技術 |

風險與注意事項

- CPO 與 IVR 均屬中長期放量題材,2027-2028 實際營收貢獻需以客戶量產與驗證進度確認。

- 未揭露的美系 IDM、日系 PMIC 與部分記憶體客戶名稱需後續報告或公開資訊補強。

- 中信投顧與元大對 2024/2025 年實績 EPS、毛利率數字略有出入,詳見「財務與營運數據」衝突並列。

來源

- 報告_元大_半導體封裝產業_20260525

- 報告_CTBC_瑞峰7873_20260713,2026-07-13 中信投顧法說/座談摘要(公司介紹、產品線、競爭策略、近期營運、未來展望、Q&A)