PDF 原檔:報告_CTBC_瑞峰7873_20260713_original.pdf

圖片清單(已驗證 2026-07-13)

僅

報告_CTBC_瑞峰7873_20260713_001.png(29KB,<40KB),未逐張 Read,判定無真資料圖候選。

原始內容

【中信投顧投資分析報告】

前日收盤價

李柏賢

Fabian.lee@ctbcsis.com

178.5 元

封裝測試

瑞峰 (7873 TT)

2026/07/13

法說 / 座談摘要

封裝廠明日之星,未來成長性可觀察利基型記憶體、 IVR 高電壓、矽光子產品動能

- ⚫ 瑞峰於 2026 年 5 月 29 日正式登錄興櫃市場,擁有三大重量級 股東,包含欣銓、漢民、 Fabrinet

- ⚫ 瑞峰專注於晶圓級封裝,包含 Bump 、 RDL 、 WLCSP 等技術

- ⚫ 2026-28 年營運展望,關注利基型記憶體、 IVR 、矽光子產品

結論:瑞峰 2026-28 年營運展望樂觀,營收維持 CAGR 30% 、毛利率逐 年提升, 2025 年毛利率達 25% ,屬於封裝廠中高標者, 2026 年獲利主 要受惠利基型記憶體、白名單客戶、先進晶圓應用; 2027 年可關注 IVR 國際客戶量產; 2028 年可關注 IVR 成長性、矽光子客戶開始量產。

一、 公司介紹

- 瑞峰半導體股份有限公司(以下簡稱:瑞峰) ,股票代號 7873 ,成 立於 2016 年 4 月,至 2026 年已成立 10 年。

- 資本額達 14.98 億元,前三大股東包含欣銓 (3264.TT) 持股 25% 、漢 民集團持股 13-14% 、 Fabrinet 持股 13% ,三者合計超過 50% 股權。

- 員工數達 270 人,核心團隊來自台積電 (2330.TT) 、欣興 (3037.TT) 、 矽品 (3711.TT) 、力成 (6239.TT) 等人才,擁有業界 20-30 年經歷的管 理團隊,過往年度獲利仍在虧損階段時,管理層並無任何人離職。

- 主要製程: 6 、 8 、 12 吋晶圓級封裝,技術包含重新佈線 (Redistribution Layer, RDL) 、凸塊 (Bump) 、晶圓級封裝 (Wafer-Level Chip Scale Packaging) 等。

5. 歷史沿革:

- ⚫ 2016 年 4 月成立瑞峰。

- ⚫ 2017 年建立第一條 12 吋晶圓級封裝生產線,主要生產特殊型 記憶體,如: DRAM 。

- ⚫ 2018 年成立第一條 6 吋晶圓級封裝生產線,主要生產車用產 品,如: GaN 、 Diode 。

- ⚫ 2019 年成立第一條 8 吋晶圓級封裝生產線,主要作為國際 IDM 廠客戶專線,生產 MOSFET 功率半導體。

- ⚫ 2024 年因應未來 10 年營收成長積極佈局新應用,如:開發多 層厚銅 RDL ,應用於整合型穩壓器 (Integrated Voltage Regulator, IVR) ;建立 12 吋晶圓級封裝生產線,主要生產 PIC 產品。

- ⚫ 2025 年名列美國商務部、工業安全局合格封測廠,已獲得中 國客戶白名單轉單,該產品毛利率優於公司整體平均水準。

- ⚫ 2026 年完成第三大股東 Fabrinet 10.2 億元私募案。

Inductor

FETs+Drivers

【中信投顧投資分析報告】

Source: Ferric

Capacitors

二、產品線介紹

- 利基型記憶體: 12 吋晶圓級封裝生產線,主要客戶為臺灣記憶體廠。

- ⚫ 瑞峰主要出售整片晶圓級封裝,非單顆晶粒封裝,需要搭配配合主晶片,瑞峰利基 型記憶體 RDL 市佔率達 60% 以上,為全球最大利基型 RDL 供應商。

- ⚫ 細線寬、線距達 5 、 5 微米 RDL 製程。

- ⚫ 應用於 TV 、 Edge AI ,與 ASIC 主晶片共同封裝,縮減封裝尺寸、降低功耗,並提升 訊號傳輸速度。

- ⚫ 應用於穿戴式設備、 IoT ,透過 RDL 製程將 DRAM 與處理器緊湊整合,達到體積縮 小、降低功耗、延長電池續航等效果。

- ⚫ 應用於醫療設備、工業控制領域,可便於攜帶超音波儀、工業機器人等長時間運作, 加上尺寸受限地方,作為高度整合 (SiP) 、低功耗解決方案。

- 白名單客戶:針對 16 奈米以下製程晶圓級封裝技術,因台積電 (2330.TT) 先進晶圓產 能供不應求、中國白名單效應自 2H25 顯現,需要使用合格 OSAT 廠產能。

- ⚫ 美國工業安全局 (Bureau of Industry and Security, BIS) 自 2025/01/16 起,要求 16 奈米 製程以下先進晶片,出貨前需提出白名單 OSAT 廠出具保證函,瑞峰為合格 OSAT 廠之一。

- ⚫ 主要終端應用包含伺服器、資料中心、影像訊號處理器、高階藍牙無線耳機、神經 網路處理器。

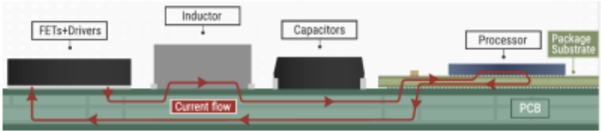

- 整合型穩壓器 IVR :一種高度整合的電源管理組件,它將原本分散在電路板上的多個 電子元件,如:驅動 IC 、功率電晶體、電容、電感等,整合到單一晶片或處理器之封裝。

- ⚫ 主要應用於高效能運算 (HPC) 、 AI 伺服器、消費性電子產品、車用電子 ( 電動車、 ADAS) 、通訊與網路設備 (5/6G 、光通訊模組 ) 。

圖表一、 Ferric 整合型穩壓器 IVR 技術

資料來源:瑞峰、 Ferric

、中信投顧整理

Processor

PCB

Package

Substrate

2026/07/13

【中信投顧投資分析報告】

2026/07/13

- 矽光子 SiPh :一種利用矽半導體製程技術,將 PIC 晶圓光學元件,如:發光元件、調 變器、偵測器等,微縮並整合至晶片上技術。

- ⚫ 主要應用於 OCS 、 NPO 、 CPO ,配合美系 CSP 晶片客戶技術發展,實現高速;收發 器關鍵,可大幅降低功耗、增加頻寬。

- ⚫ 未來應用於量產電腦領域。

- 6 、 8 吋晶圓級封裝客製化產品:功率半導體、射頻元件 (RF) 、生物晶片。

- ⚫ 功率半導體:厚銅 RDL 可用於車用二極體,如: AC-DC 、 DC-DC ; Solder Bump/Bar 可用於資料中心 GaN ; AuSn RDL 應用於瞬態電壓抑制二極體 (TVS) 及雷射二極體 (Laser Diode) ;工業及電腦 MOSFET 應用 FSM 正面金屬與 BGSM 背面金屬。

- ⚫ RF 元件: Cu Pillar Bump 應用於表面聲波濾波器。

- ⚫ 生物晶片:奈米診斷技術晶片 TMMF Dry-Film & CuP Bump 技術,結合奈米科技與 生物化學,透過生物感測器及少量血液樣本,進行快速且精準臨床檢測; DNA 定序 晶片 Metal Film Protection & Cu/Ni/Au RDL 技術搭配 DNA Sequence 晶片,可應用於 癌症檢測、遺傳疾病分析、病毒 / 病原檢測及精準醫療。

三、瑞峰競爭策略

- 瑞峰專注於多樣少量利基型市場: 12 吋晶圓級封裝生產線,對應特殊型記憶體、白名 單客戶群、 IVR 、矽光子等客戶。

- 瑞峰發展客製化技術,如: 6 吋晶圓級封裝生產線,目前僅 2 家可供應 RDL 、 Bump 製程代工服務; 8 吋晶圓級封裝生產線,對應矽光子、正面 / 背面金屬、車用晶片、生物 晶片等客戶。

- 市場區隔方面,臺灣共計 7 家封測廠有 12 吋 RDL 、 Bump 能力,去除 Bump 與 Flip Chip 及 Au Bump 與 COG/COF 領域,剩下 2 家封裝廠,分別為瑞峰、台星科 (3265.TT) 。

- 瑞峰策略性合作夥伴、股東為 Fabrinet ,為全球最大光通訊 EMS 廠,全球代工市佔率 超過 50% ,且為瑞峰第三大股東,持股 13.4% 。

- ⚫ Fabrinet 主要客戶為光通訊、車用、醫療、工業雷射領域。

- ⚫ Fabrinet 主要技術強項為精密光學封裝、感測器、機電整合。

- ⚫ Fabrinet 產業地位為光通訊 EMS 設備製造領導廠商,邀請瑞峰共同建置「海外高價 值 CPO 特殊封裝平台」於泰國曼谷、芭達雅廠區。

- ⚫ Fabrinet 投資瑞峰 20,000 張,每股認購 51 元,投資金額達 10.2 億元,持股 13.4% 。

四、瑞峰近期營運狀況

- 2024 年營收: 7.8 億元,年增 54.2% ,主要因小尺寸晶圓級封裝量產。 EPS 達 0.31 元, 開始轉虧為盈。

- 2025 年營收: 10.5 億元,年增 34.9% ,主要因 2H25 利基型記憶體客戶訂單旺、先進 晶圓應用客戶開始量產。 EPS 1.31 元,年增 322.6% 。

【中信投顧投資分析報告】

2026/07/13

- 1H26 營收: 6.8 億元,年增 41.1% ,月營收連續 8 個月年成長。

五、瑞峰未來營運展望:穩扎穩打策略

-

2026 年:營收展望樂觀, CAGR +30% ,主要受惠利基型記憶體客戶訂單旺、白名單客 戶、先進晶圓凸塊應用。

-

2027 年:營收展望樂觀, CAGR +30% , IVR 產品開始量產。

-

2028 年:營收展望樂觀, CAGR +30% ,矽光子應用開始量產,包含 OCS 、 NPO 、 CPO 等客戶,並積極佈局海外客戶所需特殊型封裝平台。

Q&A

- 漢民股東如何幫助公司?

- A: 漢民主要為設備代理,對應設備交期有幫助,其次為財務投資。

2. 白名單客戶展望?

A: 2025 年初得到合格 OSAT 廠後,目前白名單營收佔比已達 20% 以上,主要生產 Bump 製程封裝,毛利率優於公司整體平均水準。

3. 毛利率展望?

A: 逐年提升,主要受惠白名單、產能利用率、漲價效應 (1H26 、 2H26 分別漲價,針對不 同產品有不同漲價 ) 。目前機台產能利用率達 85% ,滿載為 90% ,積極擴充封裝機台。

4. 欣銓合作展望?

A: 目前瑞峰與欣銓集團合作相對少,未來將於矽光子領域與全智 ( 欣銓子公司 ) 合作,全 智透過瑞峰可接觸 Fabrinet 技術。

5. 矽光子產品展望?

A: 瑞峰聚焦於晶圓級封裝上 Bump 、 RDL 、 TSV Reveal 等製程封裝,透過與 Fabrinet 泰 國廠區合作,可與國際 OSAT 大廠競爭。

6. 月產能展望?

A: 不做約當 12 吋晶圓假設,整體約 25,000-30,000 片,其中主要擴產 12 吋晶圓級封裝 生產線產能,目前產能佔比達 50-60% , 2027 年預計整體擴增至 35,000-40,000 片。臺灣 地區主要以湖口廠為主,設備交期維持 9 個月。

【中信投顧投資分析報告】

2026/07/13

| 投資評等說明 | 個股評等 | Rating | 定義 |

|---|---|---|---|

| 買進 | Buy (B) | 相較於市場指數之回報潛力極具吸引力 | |

| 增加持股 | Overweight (OW) | 相較於市場指數之回報潛力略有吸引力 | |

| 中立 | Neutral (N) | 相較於市場指數之回報潛力相似 | |

| 降低持股 | Underweight (UW) | 相較於市場指數之回報潛力稍低 | |

| 賣出 | Sell (S) | 相較於市場指數之回報潛力較低 | |

| 未評等 | Not Rated (NR) |