基本資料

雙鴻科技(Auras Technology)2005-05-13 於櫃買中心掛牌上櫃,是全球領先的散熱解決方案供應商,產品由傳統氣冷(散熱模組、熱導管、VC 均熱板、風扇)延伸到 AI 伺服器最前沿的液冷(水冷板 Cold Plate、冷卻液分配裝置 CDU、分歧管 Manifold、快接頭 UQD)。

成長驅動來自 AI 伺服器晶片功耗(TDP)突破 1,000W 並邁向 2,000W+,氣冷達極限、液冷成為標配。雙鴻已通過 NVIDIA 認證,是 GB200/GB300(Blackwell)與次世代 Rubin 平台的水冷合作夥伴,液冷營收佔比預計 2026 年大幅提升。在 報告_MS_能源算力Supercycle_20260521 中被列為「Powering AI」液冷曝險受惠股(與 3017_奇鋐(市) 同列)。

核心技術/競爭優勢

- 液冷先發地位:水冷板 + CDU + Manifold + UQD 全套方案,切入機櫃級液冷。

- VC 均熱板:高效熱傳導元件,用於高階手機與 AI 晶片。

- NVIDIA 認證夥伴:通過 RVL 認證,綁定 Blackwell / Rubin 平台升級節奏。

- 客製化液冷模組:公司定位重點在客製化能力,而非單純市占競爭;compute tray 以模組 share 衡量,不只看單一零組件。

- 與 3017_奇鋐(市)(AVC)並列台灣 AI 散熱雙雄,氣冷+液冷雙軌布局。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| 水冷板 (Cold Plate) | AI 伺服器晶片直接液冷 | NVDA.US(nvidia)、AMD.US(amd)、Supermicro |

| CDU 冷卻液分配裝置 | 液冷系統熱交換中樞 | CSP(Meta / Amazon / Microsoft / Oracle) |

| Manifold 分歧管 / UQD 快接頭 | 液冷迴路流量分配與連接 | CSP、系統廠 |

| VC 均熱板 / 散熱模組 / 熱導管 | 手機、筆電、桌機、GPU、伺服器 | 品牌客戶、系統廠 |

圖片 / 架構圖

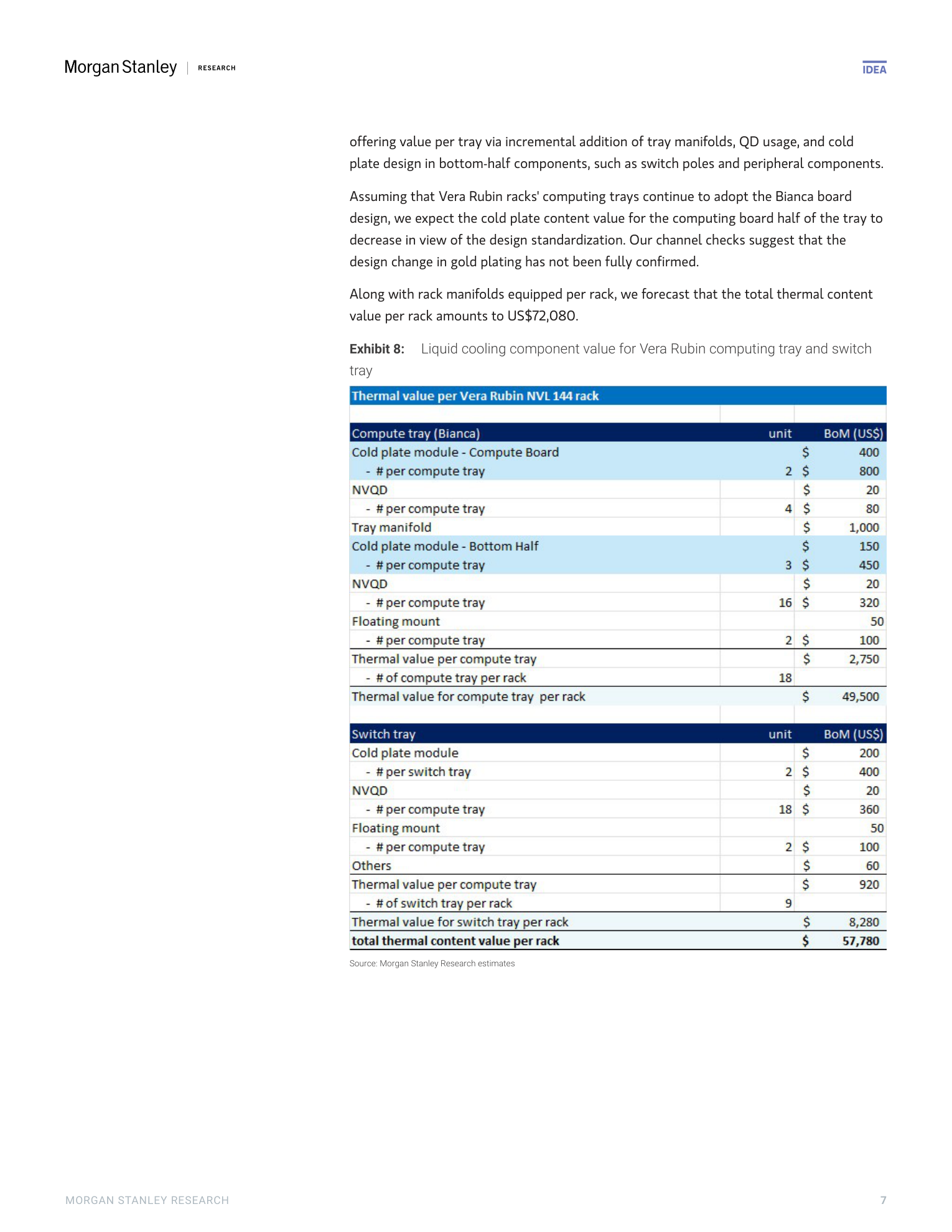

圖說:Rubin 機櫃液冷 BOM。雙鴻供應其中的水冷板(Cold Plate)、CDU、Manifold 等液冷核心組件,定位於「AI 機櫃液冷零組件」環節。

圖說:雙鴻 Computex 2026 展出之 AI 伺服器液冷整體解決方案,涵蓋 CDU、UQD/MQD、冷板與分歧管。來源:260602_gs_auras

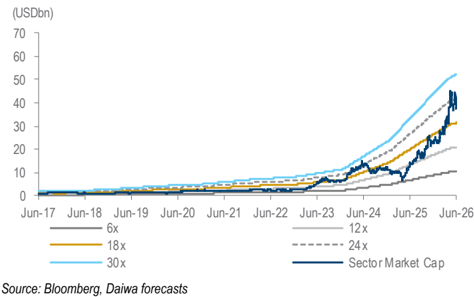

圖說:Daiwa 2026-06-16 Taiwan Thermal Solutions forward PER band;雙鴻被列為 2H26 熱管理首選之一。來源:260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps

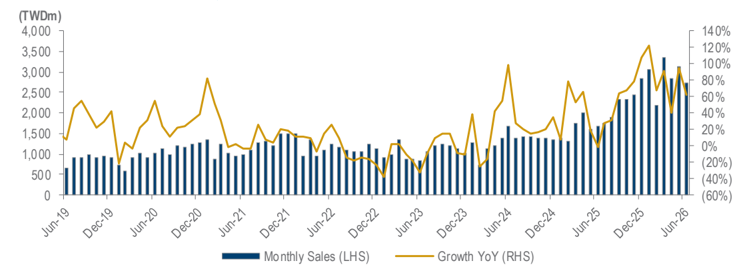

圖說:AURAS 月合併銷售額(左軸 TWDm)與 YoY 成長率折線(右軸 %),時間軸 Jun-19 至 Jun-26;Jun-26 TWD2,718m(YoY +62.1%)。來源:報告_Daiwa_雙鴻3324_20260707,2026-07-07。

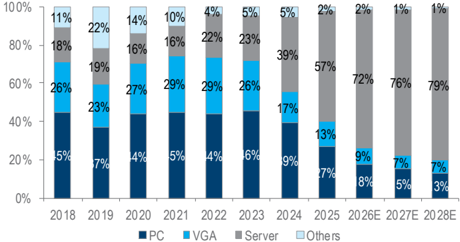

圖說:產品組合堆疊柱狀圖 2018–2028E(PC/VGA/Server/Others 占比):Server 由 2025 57% 升至 2026E 72%、2027E 76%、2028E 79%,PC 與 VGA 占比逐年收斂。來源:報告_Daiwa_雙鴻3324_20260713,2026-07-13。

flowchart LR

A[雙鴻 3324<br/>液冷零組件] -->|Cold Plate / CDU / Manifold / UQD| B[系統廠 / ODM<br/>Supermicro 等]

A -->|RVL 認證水冷方案| C[NVIDIA<br/>GB200/GB300/Rubin]

A --> D[AMD]

B --> E[CSP 終端<br/>Meta/Amazon/MS/Oracle]

C --> E

classDef core fill:#a5d8ff

classDef cust fill:#fff3bf

class A core

class C,D,E cust

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-06-02 | Buy | NT$1,283 | 17.9x 2027E EPS(依 2027-28E EPS YoY +23% 之 P/E-成長相關性);現價 NT$1,165、upside 10.1% | 260602_gs_auras |

| Morgan Stanley | 2026-05-21 | Equal-Weight | NT$1,025 | Powering AI 液冷曝險(+3% upside,定價日 5/18) | 報告_MS_能源算力Supercycle_20260521 |

| Daiwa | 2026-06-16 | Buy(1) | — | 收盤價 NT$1,050;2H26 台灣小中型股首選之一,並列熱管理首選名單 | 260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps |

| 大和(Daiwa) | 2026-07-07 | Buy(1) | TWD1,670 | 25x 1-year forward EPS;2026/27E PER 17.4x / 12.8x(股價 TWD970);3Q26 GB300 需求優於 2Q26 | 報告_Daiwa_雙鴻3324_20260707 |

| 大和(Daiwa) | 2026-07-13 | Buy(1)(維持) | TWD1,640(微下修,前 1,670) | 25x target PER 不變(過去 3 年區間 11–38x、平均 20x)× 1-year forward EPS;股價 TWD905、upside +81.2% | 報告_Daiwa_雙鴻3324_20260713 |

券商觀點分歧

GS(Buy / NT$1,283)明顯較 MS(Equal-Weight / NT$1,025)樂觀,差異主要來自液冷滲透與毛利率提升假設。GS 預估 2026E EPS 56.20(YoY +105%,triple-digit earnings growth)、2027E 71.65,營收 2026E NT$36.7bn / 2027E NT$44.3bn。

EPS 預估

Goldman Sachs 財測(來源:260602_gs_auras,2026-06-02;Price as of 2 Jun 2026):

| 年度 | 營收 (NT$mn) | EBITDA (NT$mn) | EPS (NT$) | P/E (X) |

|---|---|---|---|---|

| 2024A | 15,778.9 | 2,420.0 | 20.54 | 32.3 |

| 2025E | 23,273.6 | 4,015.1 | 27.37 | 42.6 |

| 2026E | 36,705.8 | 7,368.0 | 56.20 | 20.7 |

| 2027E | 44,328.6 | 9,263.9 | 71.65 | 16.3 |

Daiwa 估值表(來源:260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps,2026-06-16):雙鴻 Buy(1),收盤價 NT$1,050,2026/2027/2028E PER 為 18.9x / 13.8x / 11.0x,ROE 為 41.1% / 43.6% / 43.5%。

Daiwa 2026-07-07(來源:報告_Daiwa_雙鴻3324_20260707):股價 TWD970,2026/27E PER 為 17.4x / 12.8x(過去 3 年交易區間 11-38x);回推 2026E EPS ≈ TWD55.7†(= 970 ÷ 17.4)、2027E EPS ≈ TWD75.8†(= 970 ÷ 12.8)。TP TWD1,670 = 25x 1-year forward EPS → forward EPS ≈ TWD66.8†。

Daiwa 2026-07-13 直接揭露財測(來源:報告_Daiwa_雙鴻3324_20260713;證實 7/7 回推值 † 方向正確):

| 年度 | 營收 (TWDm) | 毛利率 | 營益率 | EPS(FD,TWD) | EPS YoY | 本次修訂 |

|---|---|---|---|---|---|---|

| 2026E | 37,441 | 30.0% | 18.1% | 55.96 | +102.8% | +0.5% |

| 2027E | 46,096 | 31.5% | 20.4% | 76.71 | +37.1% | +1.0% |

| 2028E | 55,458 | 32.0% | 21.8% | 98.67 | +28.6% | +3.4% |

- 2Q26 結果前瞻:EPS 預估 12.33(前估 13.38、Bloomberg 共識 13.29),下修主因 VGA/PC 稼動率偏低使 GM 降至 29.0%(前估 29.8%、共識 29.5%);2Q26 營收 TWD8,699m 已為歷史新高(+1.7% QoQ / +63.9% YoY)。

- 3Q26E 營收 TWD9,400m(+8.1% QoQ / +57.8% YoY,前估 9,900、共識 9,427)——動能主要來自 GB300 與一個美系 CSP 專案;4Q26E 營收 TWD10,790m(前估 9,979、共識 9,955),上修反映 CPU 專案由氣冷轉液冷的營收 upside。

- Daiwa 2027-28E EPS 高於 Bloomberg 共識 4-16%(營收與毛利/營益率假設較積極)。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 大和(2026-07-07) | TP ÷ PE 回推 forward EPS;股價 ÷ PER 回推年度 EPS | 25x 1-year forward EPS @ TP TWD1,670;股價 TWD970 | 2026E EPS ≈ TWD55.7†(= 970 ÷ 17.4);2027E EPS ≈ TWD75.8†(= 970 ÷ 12.8);forward EPS ≈ TWD66.8†(= 1,670 ÷ 25) |

| 大和(2026-07-13) | 分部營收成長 → GM/OPM → EPS;25x target PER → TP | Server 營收 YoY 2026/27/28E +102%/+30%/+25%、PC/VGA +5%、Others +10%;GM 30.0%/31.5%/32.0%(2026E 因 VGA/PC 稼動下修 -0.5pp);OPM 18.1%/20.4%/21.8%(27/28E 上修 0.5/0.8pp);2026 公司營收指引維持 YoY +60-70%(DIMM cold plate+2H26 一個 ASIC 專案) | 2026-28E EPS(FD)55.96/76.71/98.67(上修 +0.5%/+1.0%/+3.4%);TP TWD1,640(25x forward EPS,微下修自 1,670) |

| Goldman Sachs(2026-06-02) | 17.9x 2027E EPS | P/E vs EPS 成長相關性(2027-28E YoY +23%) | 2027E EPS TWD71.65;TP NT$1,283 |

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-06 | TWD2,718m | -13.4% | +62.1% | 延遲出貨致 MoM 下降;2Q26 累計 TWD8,699m(+1.7% QoQ / +63.9% YoY)= Daiwa 估 99.5%、共識 99%;6M26 YoY +77.3%;2Q26 液冷佔 55%(同 1Q26)(Daiwa 2026-07-07)報告_Daiwa_雙鴻3324_20260707 |

2Q26 產品組合:Server 78%(YoY +184%)、PC 17%(YoY -10%)、VGA 4%(YoY -69%)、Others 1%(YoY -45%)。液冷佔 55%,與 1Q26 持平。

- 1Q26 毛利率受泰國廠學習曲線拖累;1–4 月累積營收 high double digit 成長。(來源:memo_雙鴻_法人交流_20260603)

成長動能/催化劑

- Daiwa 將雙鴻列為 2H26 台灣小中型股首選之一,並列為熱管理首選名單;報告認為 2H26 隨 VR / ASIC 專案開始放量,熱管理公司營收 outlook 將較 1H26 改善;中長期由液冷滲透與 ASP 升級支撐。(來源:260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps,2026-06-16)

- Server revenue 目標提高到 80%,水冷目標拉到 60% 以上營收;水冷 content value 明顯優於氣冷,產品比重將隨水冷成長自動上升。(來源:memo_雙鴻_法人交流_20260603)

- 現階段 air / liquid 約各半,未來 liquid 用量可能更大,包含 transceiver、CPU、DIMM、cold plate、rack manifold / inner manifold 等。(來源:memo_雙鴻_法人交流_20260603)

- CDU sidecar 重心放在 L2L,可做到 1.6MW;公司認為 CDU 成長性可期待。(來源:memo_雙鴻_法人交流_20260603)

- Heat spreader 與 VC 不同,已用於 PC CPU 與 server CPU,ASIC 亦接洽中;TIM1 + heat spreader 可做成 package,heat spreader 由泰國廠生產。(來源:memo_雙鴻_法人交流_20260603)

- Two-phase / 雙向 cold plate / MCCP 量產優先度取決於可靠性與上下游供應鏈 ready;若 single phase 可解到約 2kW,two phase 不一定很快導入。(來源:memo_雙鴻_法人交流_20260603)

- CB6 / CB7 籌資 50 億,主要作為一年到一年半後量產備料與周轉資金。(來源:memo_雙鴻_法人交流_20260603)

- 散熱產業簡報(2026-06-30,凱基彙整):雙鴻列 Cold Plate(奇鋐/健策/雙鴻/Cooler Master/BOYD/Furukawa)、Manifold(奇鋐/雙鴻/台達電)、QD 快接頭(Stäubli/CPC/雙鴻/富世達)三個環節競爭廠商;受惠平台矩陣為 NVIDIA GB+AWS Trainium(奇鋐為全平台、健策四平台)。(來源:報告_散熱產業_20260630)

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-06-02 | Computex 2026 展出液冷 total solution:in-row CDU(3°C ATC 下可達 2MW)、UQD/MQD、PWM 水泵、CPU/DIMM 雙冷模組;冷卻方案由 GPU/CPU 擴及 ASIC | 產品 | ⭐⭐⭐ | 來源 260602_gs_auras |

| 2026 | 液冷營收佔比大幅提升 | 放量 | ⭐⭐⭐ | AI 伺服器液冷標配化 |

| 2026 | Server revenue 目標拉至 80%,水冷目標超過 60% 營收 | 產品 mix | ⭐⭐⭐ | 來源 memo_雙鴻_法人交流_20260603 |

| 2026 | 廣州與泰國各增加 30K 月產能 | 擴產 | ⭐⭐ | 對應 CPU / DIMM / 水冷模組產能 |

| 2026H2 | VR / ASIC 專案開始放量,熱管理公司營收 outlook 較 1H26 改善 | 放量 | ⭐⭐⭐ | Daiwa 2026-06-16 |

| 2026H2~ | Rubin 平台水冷方案放量 | 放量 | ⭐⭐⭐ | 綁定 NVIDIA 次世代平台 |

| 2026-07-07 | 2Q26 TWD8,699m(+1.7% QoQ / +63.9% YoY),符合 Daiwa 估 99.5% 與市場共識 99%;Jun-26 月營收 TWD2,718m(-13.4% MoM)延遲出貨所致;液冷佔 55% 維持 1Q26 水準;Server 78% YoY +184% | 業績確認 | ⭐⭐⭐ | Daiwa 2026-07-07;報告_Daiwa_雙鴻3324_20260707 |

| 3Q26 | GB300 需求預期優於 2Q26;公司預期 3Q26 營收 QoQ 成長 | 指引 | ⭐⭐⭐ | Daiwa 2026-07-07;報告_Daiwa_雙鴻3324_20260707 |

| 2026-07-13 | Daiwa 微下修 TP 1,670→1,640(2Q26E GM 下修至 29.0%,VGA/PC 稼動偏低),但上修 4Q26E 營收至 TWD10,790m 與 2027-28E 營益率;2H26 訂單能見度優於預期(GB300+ASIC 需求強於預期,7/7 管理層訪查) | 評等 / 目標價 | ⭐⭐ | Daiwa 2026-07-13;報告_Daiwa_雙鴻3324_20260713 |

| 2H26 | DIMM cold plate 訂單+一個 ASIC 專案放量,支撐 2026 全年營收 YoY +60-70% 指引 | 放量 | ⭐⭐⭐ | 公司 guidance(Daiwa 2026-07-13 轉述) |

| 4Q26 | CPU 專案由氣冷轉液冷帶來營收上行空間(Daiwa 4Q26E 營收上修至 TWD10,790m,高於共識 9,955) | 放量 | ⭐⭐⭐ | Daiwa 2026-07-13;報告_Daiwa_雙鴻3324_20260713 |

→ 跨公司比較詳見 供應鏈_AI伺服器液冷

供應鏈位置

- 所屬供應鏈:供應鏈_AI伺服器液冷

- 上游:銅/鋁散熱材料、泵浦、快接頭零件

- 下游:系統廠 / ODM(Supermicro 等)→ CSP(Meta、Amazon、Microsoft、Oracle)

- 終端平台:NVDA.US(nvidia) GB200/GB300/Rubin、AMD.US(amd)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| NVDA.US(nvidia) | 客戶 / 平台 | RVL 認證,Blackwell/Rubin 水冷方案 |

| AMD.US(amd) | 客戶 | 高效能散熱組件供應 |

| 3017_奇鋐(市) | 同業 / 競爭 | 台灣 AI 散熱雙雄,氣冷+液冷皆競爭 |

風險與注意事項

- 客戶集中於 NVIDIA 平台節奏,平台延後將影響放量

- 液冷競爭者眾(奇鋐、Cooler Master、海外 Envicool/Inspur),價格與份額壓力

- MS 給 Equal-Weight(+3%),相對奇鋐(OW +36%)保守,需留意估值與份額假設差異

來源

- 報告_MS_能源算力Supercycle_20260521(Powering AI 液冷曝險受惠股)

- 分析_AI能源Supercycle_亞洲電力投資與台股映射_20260521

- 公司公開資料(產品線、上櫃資訊、客戶布局)

- memo_雙鴻_法人交流_20260603 — 2026-06-03 法人交流 memo;補充 Server / 水冷 mix、CDU、heat spreader、two phase、泰國廠與 CB 籌資

- 260602_gs_auras — GS Computex 2026 tour(Buy / TP NT$1,283);in-row CDU 2MW、PWM 水泵、ASIC 擴展、2026-27E 財測

- 260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps — Daiwa,2026-06-16;2H26 熱管理首選與估值表

- 報告_Daiwa_雙鴻3324_20260707 — 大和(Daiwa)Helen Chien / Neil Teng,2026-07-07;Buy(1) TP TWD1,670;Jun-26 TWD2,718m(+62.1% YoY),2Q26 TWD8,699m 符合共識;3Q26 GB300 需求樂觀

- 報告_Daiwa_雙鴻3324_20260713 — 大和(Daiwa)Helen Chien / Neil Teng,2026-07-13;2Q26 結果前瞻:Buy(1)、TP 微下修 1,670→1,640;2Q26E EPS 12.33(GM 29.0% 弱於共識);2026-28E EPS 直接揭露 55.96/76.71/98.67(上修 +0.5~3.4%);2H26 outlook 強於 1H26(GB300+ASIC+DIMM cold plate+CPU 液冷轉換)