2330_台積電(市)

基本資料

台積電(Taiwan Semiconductor Manufacturing Company, TSMC)是全球專業晶圓代工龍頭,成立於 1987 年。產品橫跨先進邏輯製程(N3 / N2 / A16 / A14 / A12)、特殊製程與先進封裝(CoWoS / SoIC / SoW / CoPoS)。客戶涵蓋 NVIDIA、AMD、Apple、Broadcom、Mediatek 等全球頂尖 IC 設計與系統公司,AI / HPC 是當前最強需求來源。Citi 報告(2026-05-13)指出公司未來三年銷售 CAGR 預期 >30%,2026E EPS 98.85 元、ROE 40.4%;技術論壇(2026-05-14)揭露 18 廠擴張、N2 平台家族與 A16 Super Power Rail 路線。

核心技術/競爭優勢

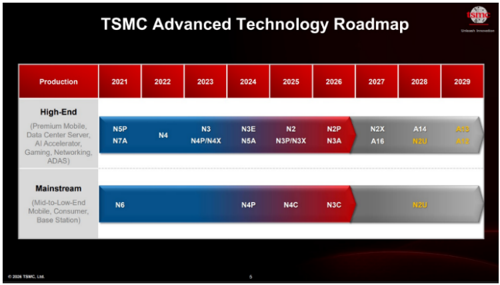

- 先進製程平台家族:N2 已於 2H25 risk production,N2P 2H26 量產、N2X 後續推進;A16(AI/HPC 關鍵節點,Super Power Rail 背面供電架構,相對 N2P 速度 +8-10% 或功耗 -15~20%)、A14(vs N2 速度 +10-15% 或功耗 -25-30%,256Mb SRAM 良率 >80%)、A12 / A13 目標 2029、N2U 2028;CFET SRAM 比 Nanosheet 縮 30%。

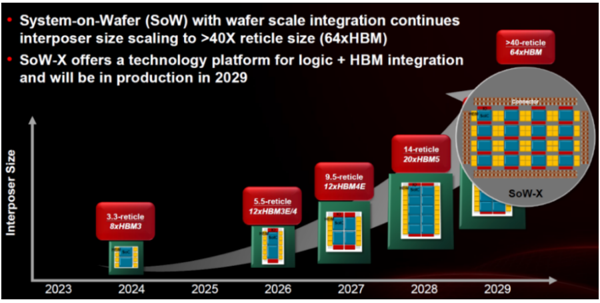

- 先進封裝 3DFabric:CoWoS reticle 5.5x 良率 98%,2027 擴 9.5x,2028 擴 14x(容納 20 HBM),2029 擴 24 HBM;SoIC 2027-2028 大幅增加;SoW Super Exchange 整合 64 HBM + 16 CoWoS,>40x reticle,100TB+ 頻寬;CoPoS 2029-2030 跟上;COUPE 緊湊型通用光子引擎將取代銅線互連。

- AI 製造生態系:完整 AI supply-chain 整合是 TSMC 最深的競爭壁壘,與 Intel EMIB-T 區隔(EMIB-T 高度依賴 ABF 載板生態系成熟度);可預測良率、cycle time、defect density、wafer cost 為長期優勢;公開表態至 2029 不急需 High-NA EUV。

- 全球產能擴張:18 座新廠 / 改建中(含 5 座先進封裝廠),12 座位於台灣;2025-2026 每年新增 9 座(2017-2024 為每年 4 座);亞利桑那 Fab1 2026 產出 1.8x、熊本 Fab1 2026 產出 2.3x。

產品與應用

| 製程 / 服務 | 應用 | 主要客戶 |

|---|---|---|

| N3 / N3P / N3A / N3X / N3C | AI 加速器、HPC、Premium Mobile | NVIDIA、Apple、AMD |

| N2 / N2P / N2X / N2U | AI / HPC 旗艦、伺服器 CPU | NVIDIA、Broadcom、Mediatek、Apple |

| A16 / A14 / A12 / A13 | AI 加速器(背面供電)、下世代 HPC | NVIDIA、AI ASIC 客戶 |

| CoWoS-S / CoWoS-L / SoIC / SoW / CoPoS | AI GPU / ASIC 先進封裝、HBM 整合 | NVIDIA、AMD、Broadcom、Mediatek |

| N4PRF / N16HV | RF / 高壓 / AI 智慧眼鏡 AR | 邊緣 AI、AR 廠商 |

| RRAM / MRAM | 車用、AI 智慧眼鏡、邊緣 AI(取代 eFlash) | 車用 / 邊緣 AI |

圖片 / 架構圖

圖說:TSMC 先進製程節點 roadmap,高階線(Premium Mobile / Data Center / AI Accelerator / Gaming / Networking / ADAS)從 N5 → N3 → N2 → A16 → A14 → A12 演進。來源:報告_Citi_台積電2330_20260513

圖說:先進封裝 roadmap,CoWoS interposer 從 5.5x reticle(2026,12x HBM3E/4)→ 9.5x reticle(2027,12x HBM4E)→ 14x reticle(2028)→ >40x reticle(64x HBM)。來源:報告_Citi_台積電2330_20260513

flowchart LR A[N3 量產] --> B[N2 risk production 2H25] B --> C[N2P 量產 2H26] C --> D[A16 + Super Power Rail] D --> E[A14 SRAM 80% 良率] E --> F[A12 / A13 2029] F --> G[N2U 2028] H[CoWoS 5.5x reticle] --> I[CoWoS 9.5x 2027] I --> J[CoWoS 14x 2028<br/>20x HBM] J --> K[SoW Super Exchange<br/>64 HBM / 100TB+]

EPS 記錄

| 季度 / 年度 | EPS (NT$) | 備註 | 來源 |

|---|---|---|---|

| 2024A | 45.24 | ROE 30.3% | 報告_Citi_台積電2330_20260513 |

| 2025A | 66.24 | ROE 35.4%、YoY +46.4% | 報告_Citi_台積電2330_20260513 |

EPS 預估

| 年度 | Citi EPS(2026-05-13) | YoY | 毛利率 | 備註 |

|---|---|---|---|---|

| 2026E | 98.85 | +49.2% | 65.5% | ROE 40.4%、P/E 22.5x |

| 2027E | 131.52 | +33.1% | 64.6% | ROE 40.6% |

| 2028E | 164.39 | +25.0% | 64.9% | ROE 38.9% |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Citi | 2026-05-13 | Buy | NT$2,875 | 25x 2026-27E 平均 EPS;2026E P/E 29x、P/B 10x | 報告_Citi_台積電2330_20260513 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2H25 | N2 進入 risk production | 量產 | ⭐⭐⭐ | Fab20 寶山 + Fab22 高雄 |

| 2026H2 | N2P 量產、亞利桑那 Fab2 機台進駐 | 量產 | ⭐⭐⭐ | N2 平台家族擴大 |

| 2026 | 亞利桑那 Fab1 產出 1.8x;熊本 Fab1 產出 2.3x | 擴產 | ⭐⭐⭐ | 海外產能放大 |

| 2026 | CoWoS 產能 YoY +85%(Citi 估) | 放量 | ⭐⭐⭐ | AI 需求驅動 |

| 2027H2 | 亞利桑那 Fab2 N3 量產 | 量產 | ⭐⭐ | 美國 N3 供應 |

| 2027 | CoWoS 擴至 9.5x reticle;SoIC 大幅增加 | 量產 | ⭐⭐⭐ | 12x HBM4E 整合 |

| 2027 | CoWoS 產能 YoY +60%(Citi 估) | 放量 | ⭐⭐⭐ | 持續高速擴張 |

| 2028 | CoWoS 14x reticle(20x HBM);Fab25 台中 N2 量產;N2U 推出 | 量產 | ⭐⭐⭐ | AI 系統規模再放大 |

| 2029 | A12 / A13 量產目標;CoWoS 24 HBM;CoPoS 2029-2030 | 量產 | ⭐⭐⭐ | 背面供電 + 光電互連世代 |

→ 跨公司比較詳見 時程_2026_先進封裝產能、時程_2026_AI伺服器先進製程

供應鏈位置

- 所屬環節:#環節/晶圓代工,核心是邏輯製程與先進封裝。

- 主要客戶:NVIDIA、Apple、AMD、Broadcom、Mediatek、Qualcomm 等全球 IC 設計龍頭。

- 上游供應商:ASML(EUV)、Applied Materials / Lam(製程設備)、Ibiden / Shinko / 欣興(ABF 載板)、Cadence / Synopsys(EDA)、各特殊化學耗材廠。

- 台股關聯:3037_欣興(市) 載板、7887_宇川精材(興) ALD 前驅物、1717_長興(市) PSPI、8028_昇陽半導體(市) 晶圓再生與薄化、6223_旺矽(櫃) / 6510_精測(櫃) / 7828_創新服務(櫃) 測試介面與植針自動化。

- 技術關聯:技術_CoWoS、技術_SoIC、技術_SoW、技術_CoPoS、技術_SiPh、技術_BSPDN、技術_EMIB-T(競爭對位)。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| NVDA.US(nvidia) | 主要客戶 | AI GPU / ASIC,主導 CoWoS 需求;GB300 → VR200 過渡 |

| Intel | 競爭對手 / 替代封裝 | Intel EMIB-T 為 CoWoS-L 替代方案;高度依賴 ABF 載板生態系;客戶 dual sourcing 評估 |

| Apple、AMD、Broadcom、Mediatek | 主要客戶 | 長期平台決策已鎖定 2026/2027/2028;Mediatek TPU 在 EMIB-T 進展為觀察指標 |

| 3037_欣興(市) | 上游 / ABF 載板 | EMIB-T 滲透對 ABF 載板廠加分;Ibiden / Shinko / Unimicron 並列 |

| 6669_緯穎(市) | 下游 / ODM | AI 伺服器系統整合 |

| 6223_旺矽(櫃)、6510_精測(櫃) | 測試介面 | MEMS 探針卡 / Probe PCB / Load Board |

| 7828_創新服務(櫃) | 設備供應 | 植針自動化、TGV-ICP(與台積維修升級洽談中) |

| 7887_宇川精材(興)、1717_長興(市)、8028_昇陽半導體(市) | 上游耗材 | ALD 前驅物 / PSPI / 晶圓再生 |

風險與注意事項

- 客戶 dual sourcing:Apple / NVIDIA / Broadcom 等可能評估 Intel 18A / 14A 並嘗試 EMIB-T 封裝;雖然平台轉換成本高、短期不會大量遷移,但需持續監控。

- CoWoS / 先進封裝產能瓶頸:AI 需求若超過產能擴張節奏,可能拖累出貨節奏與報價彈性。

- 資本支出與折舊壓力:2026E Capex NT$1,725 億,折舊持續攀升;若毛利率擴張速度不如預期,淨利成長可能放緩。

- 匯率與地緣政治:NTD 升值、美中科技管制、海外建廠成本上揚都是潛在壓力。