8046_南電(市)

基本資料

南亞電路板(南電,NAN YA PCB),台灣三大 ABF 載板廠之一(與 3037_欣興(市)、3189_景碩(市) 並稱「ABF 載板三雄」),主攻高階 IC 載板,產品覆蓋 CPU、GPU、AI 加速器、HPC 與網通晶片用基板。屬台塑集團,總部新北市樹林。客戶包含 Intel、AMD、NVIDIA 等國際大廠,亦同步投入玻璃載板(Glass Substrate)次世代基板評估。

核心技術/競爭優勢

- ABF 載板:高層數(>14L)堆疊製程、微細線寬線距、高 I/O 對應 AI 伺服器晶片

- 載板技術轉折期布局:目前評估玻璃芯基板(Glass Core Substrate)導入路徑,與設備商、材料商及封裝廠合作開發 TGV / 種子層鍍膜 / 銅填孔等關鍵製程

- 台塑集團資源:原材料端有 ABF 樹脂與玻璃布等材料整合能力

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| ABF IC 載板(高階) | AI 伺服器 CPU / GPU、HPC 加速器 | Intel、AMD、NVIDIA |

| BT 載板 | 通訊晶片、消費性 SiP | (未明確揭露) |

| 載板研發試產 | 玻璃載板評估 | 共同研發階段,未量產 |

圖片 / 架構圖

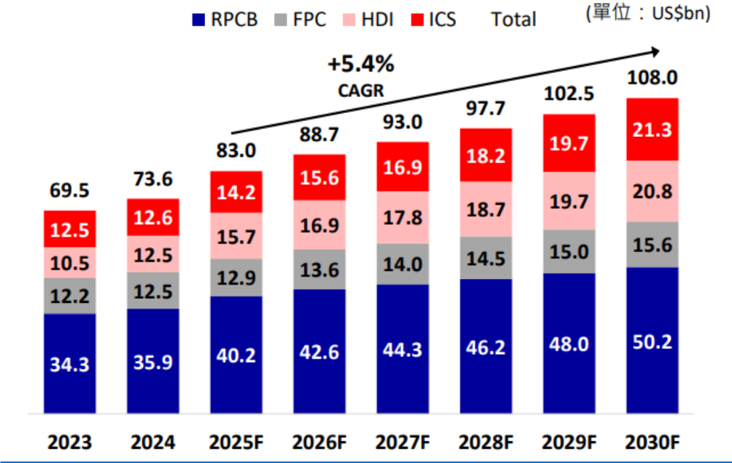

圖說:全球 PCB 各類市場規模與成長性(Prismark / 臻鼎,2026/2)— IC 載板 2025–2030 CAGR 8.4% 為各類 PCB 之冠,是南電核心產品成長動能。

flowchart LR A[Intel / AMD / NVIDIA<br/>AI 伺服器晶片] --> B[8046 南電<br/>ABF 載板<br/>市占 7.2%] B --> C[2330 台積電<br/>晶圓代工 + CoWoS] B --> D[3711 日月光投控<br/>封測] style B fill:#a5d8ff style A fill:#fff3bf style C,D fill:#d0bfff

圖說:南電在 AI 伺服器供應鏈位置:上承晶圓廠、下接終端 AI 晶片大廠的 ABF 載板核心節點。

全球 ABF 載板市占(2025 年)

| 排名 | 廠商 | 2025 營收(億美元) | 市占率 | YoY |

|---|---|---|---|---|

| 1 | 3037_欣興(市) Unimicron | 22.5 | 15.8% | +13.6% |

| 2 | SEMCO(韓) | 17.0 | 12.0% | +14.1% |

| 3 | IBIDEN(日) | 14.3 | 10.1% | +10.0% |

| 4 | 8046 南電 NAN YA | 10.2 | 7.2% | +21.4% |

| 5 | 3189_景碩(市) Kinsus | 8.6 | 6.1% | +16.2% |

來源:報告_呂紹旭_玻璃載板FOPLP_20260508(金屬中心彙整,2026/2)

EPS 記錄

(本次來源未提供季度 EPS,待後續券商報告補上)

EPS 預估

(本次來源未提供,待後續券商報告補上)

目標價與評等

(本次來源未提供,待後續券商報告補上)

營收與資本支出(NT$ 億元)

| 年度 | 營收 | 資本支出 | 重點 |

|---|---|---|---|

| 2021 | 428 | 85 | ABF 高峰 |

| 2022 | 549 | 169 | 高峰擴產 |

| 2023 | 355 | 118 | 庫存修正 |

| 2024 | 271 | 24 | 谷底,capex 大幅縮減 |

| 2025E | 337 | 40 | ABF 載板逐步復甦 |

| 2026F | — | 60 | 復甦延續,AI 伺服器與 800G/1.6T 交換器帶動 |

來源:報告_呂紹旭_玻璃載板FOPLP_20260508(各公司 / 金屬中心彙整,2026/2)

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026 | ABF 載板需求結構性回升 | 放量 | ⭐⭐⭐ | AI 伺服器 + 800G/1.6T 交換器導入 |

| 2026 | Capex 回升至 NT$60 億(+50%) | 規格升級 | ⭐⭐ | 高層數高密度產能升級 |

| 2027+ | 玻璃載板評估與試產 | 技術下線 | ⭐⭐ | 與設備商/材料商共同開發 |

→ 跨公司比較見 時程_2026_先進封裝產能

供應鏈位置

- 所屬供應鏈:供應鏈_玻璃芯基板(玻璃載板評估參與者之一)

- 上游材料:味之素 ABF 樹脂、日本玻璃材料商(康寧 / 旭硝子 / SCHOTT)

- 下游客戶:Intel、AMD、NVIDIA、Qualcomm 等高階晶片大廠

- 並列同業:3037_欣興(市)、3189_景碩(市)、IBIDEN、SEMCO、SHINKO

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3037_欣興(市) | 同業 / ABF 三雄 | 全球 ABF 載板 #1,市占 15.8% |

| 3189_景碩(市) | 同業 / ABF 三雄 | 全球 ABF 載板 #5,市占 6.1% |

| 4958_臻鼎科技(市) | 同業 / 台廠載板 | 高階 HDI / 載板布局發酵 |

| 2330_台積電(市) | 上游 / 客戶 | 晶圓代工夥伴;Intel / NVIDIA 訂單來源 |

| 3711_日月光投控(市) | 下游 / 封測 | 載板供應 → 先進封裝整合 |

風險與注意事項

- 庫存週期:2022–2024 載板曾經歷大幅修正(營收 549 → 271 億),對景氣敏感度高

- 客戶集中:高階 ABF 高度依賴 Intel / NVIDIA 訂單能見度

- 次世代技術轉折:玻璃載板若放量會重塑載板供應鏈格局,南電目前仍處評估期,技術領先度未明

- 中國競爭:深南、奧士康、興森等加速進軍 ABF / 玻璃載板,2026 後可能對中階市場造成價格壓力

來源

- 報告_呂紹旭_玻璃載板FOPLP_20260508(TPCA 產業技術研究報告)— 全球載板市占、台廠營收 / capex、玻璃載板評估動態