報告概要

由 TPCA 出版的 V3.1 產業技術研究報告,68 頁。聚焦:(1) 全球與臺灣 IC 載板產業現況;(2) 玻璃載板六大製程設備(TGV 雷射改質、蝕刻通孔、AOI、種子層 PVD、電鍍銅、研磨)的技術瓶頸與臺灣自主化機會;(3) FOPLP 製程設備(塗佈、固化、PVD、電鍍、H/S 檢測)與 Chip-First / Chip-Last 路線分化;(4) 載板與封測廠資本支出與產能布局。

本報告為產業趨勢報告,不含個股目標價或 EPS 預估;引用之投資論點屬「產業設備自主化」與「載板廠/封測廠 capex 動能」兩大主題。

報告_呂紹旭_玻璃載板FOPLP_20260508

PDF 原檔:報告_呂紹旭_玻璃載板FOPLP_20260508_original.pdf

原始內容

Taiwan Printed Circuit Association

INTEFOPLP

目錄

| 壹、載板產業市場規模分析 …1 | |

|---|---|

| 一、全球載板產業概況 | … 1 |

| 二、臺灣載板產業現況 … | 9 |

| 三、載板產業未來趨勢發展 | … 12 |

| 貳、玻璃載板製程設備分析 | …14 |

| 一、玻璃載板製程設備發展概況 | … 14 |

| 二、玻璃載板技術瓶頸與解決方案 … | 17 |

| 三、臺灣投入玻璃載板製程設備動態分析 … | 24 |

| 四、玻璃載板自主化機會 … | 34 |

| 參、 FOPLP 產業市場規模分析 | …38 |

| 一、 FOPLP 產業概況 … | 38 |

| 二、 FOPLP 產業未來發展趨勢 … | 41 |

| 三、 FOPLP 產業面臨挑戰解析 … | 44 |

| 肆、 FOPLP 製程設備分析 | …46 |

| 一、 FOPLP 製程設備發展概況 … | 46 |

| 二、 FOPLP 技術瓶頸與解決方案 … | 48 |

| 三、臺灣投入 FOPLP 製程設備動態分析 | … 53 |

| 四、 FOPLP 自主化機會 … | 61 |

| 伍、結論及建議 | …63 |

頁次

69.5

12.5

10.5

12.2

34.3

2023

73.6

•RPCB •FPC HDI MICS

ICS

+5.4%

CAGR

88.7

93.0

15.6

16.9

壹、載板產業市場規模分析

一、全球載板產業概況

(#17 : US$bn)

102.5

108.0

19.7

19.7

15.0

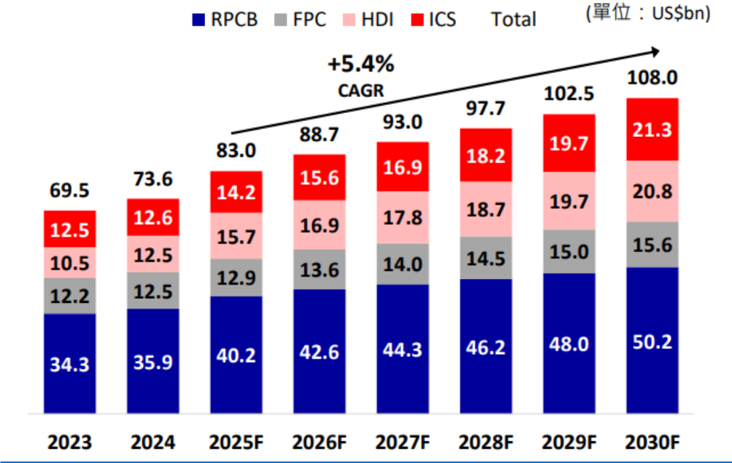

根據美國研究機構 Prismark 的預估, 2025 年全球印刷電路板 PCB 市場 規模預計將達到約 830 億美元,較 2024 年成長 12.8% ,主要受到人工智慧 (AI) 伺服器、高效能運算 (HPC) 、電動車 (EV) 及高階通訊設備等應用需求帶動。 PCB 產品主要為硬板 (RPCB) 、 IC 載板 (ICS) 、軟板 (FPC) 、高密度連接板 (HDI) 等,依 2025 年市場規模預估硬板 402 億美元占 48.4% 居冠,高密度連接板 157 億美元占 18.9% 次之, IC 載板以 142 億美元占 17.1% ,軟板 129 億美元 占 15.5% 。

近年由於智慧手機、 HPC 、 AI 伺服器、電動車等應用需求帶動先進封裝 用載板市場大幅成長,以 2025~2030 年複合成長率來看,以 IC 載板 8.4% 為 最高, HDI 為 5.8% 、硬板 4.5% 、軟板 3.9% ,如表 1 。

表 1 、全球各類 PCB 市場規模預估

資料來源: Prismark 、臻鼎科技, 2026/2

IC 載板是封裝製程中的關鍵零組件,其主要功能為承載晶片 IC ,並透 過內部高密度線路實現晶片與印刷電路板 PCB 之間的電性連接。除了提供

21.3

20.8

15.6

83.0

Total

97.7

18.2

電性連接功能外, IC 載板亦具有保護電路、固定線路與導散熱能的功能,是 晶片效能穩定運作不可或缺的介面。

全球 IC 載板主要為 ABF 載板及 BT 載板兩大類。 IC 載板材料主要有味 之素的 ABF 增層膜 (Ajinomoto Build-up Film) 及三菱瓦斯化學的 BT 樹脂基 板材料 (Bismaleimide Triazine) 兩種,分別對應不同應用層級: ABF 載板主要 應用於高階運算( AI 、 HPC 、 GPU 、 CPU ) ,具備高線路密度與高 I/O 能力。 BT 載板主要應用於消費性電子與通訊晶片,屬成熟且成本導向市場

隨著異質整合、 2.5D/3D 封裝技術與 Chiplet 架構發展,先進封裝對於 線寬線距、尺寸穩定性與熱機械特性的要求大幅提升,有機載板材料逐漸面 臨技術瓶頸。

在此趨勢下, 「玻璃載板( Glass Substrate ) 」逐漸受到業界關注。尤其是 在需要極精密封裝與高訊號完整性應用上,例如高階 AI 運算、 HPC 、高頻 RF 等領域,未來有望搭配 2.5D/3D 封裝、 Chiplet 整合等技術共同發展。下 面整理各類 PCB 板材規格比較,如表 2 。

表 2 、載板與各類 PCB 規格比較

| 種類 / 規格 | 多層板 | HDI 板 | 類載板 | BT 載板 | ABF 載板 | 玻璃載板 |

|---|---|---|---|---|---|---|

| 層數 | 1 ~ 90 | 4 ~ 16 | 2 ~ 10 | 2 ~ 10 | 2 ~ 10 | 6 ~ 14 |

| 板厚 (mm) | 0.3~7 | 0.25~2 | 0.2~1.5 | 0.1~1.5 | 0.1~1.5 | 0.1~1.0 |

| 線寬 / 線距 ( μ m) | 30/40 | 30/40 | 25/25 | 5/5 | 9/9 | 3/3 |

| 線厚度 ( μ m) | 15~19 | 15~19 | 15 | 15 | 15 | 15 |

| 穿孔徑 ( μ m) | 100 | 100 | 75 | 100 | 100 | 80 |

| 盲孔徑 ( μ m) | 65 | 50 | 60 | 45 | 30 | 20 |

資料來源: TPCA

ABF 型態的 IC 載板是目前高階封裝應用中的主流技術,其核心材料是 由 Ajinomoto 所開發的高性能環氧樹脂絕緣膜,具有優良的電性、熱穩定性 與加工性能。 ABF 載板的主要功能是承接晶片與系統基板之間的訊號傳輸與 電力供應,並透過多層堆疊與精密線路配置,實現高速、高頻的數據處理能 力。該技術最早由 Intel 導入用於高效能處理器封裝,如今廣泛應用於資料中

心的 AI 伺服器中高階 GPU 及網通設備等關鍵晶片領域。

ABF 的 IC 載板最大優勢在於其供應鏈成熟與製程穩定,目前全球主要 供應商包括臺灣的欣興、南電、景碩及臻鼎,以及日本的 IBIDEN 、 SHINKO 等。 ABF 載板具有高量產性、良率控制與技術穩定性,目前已成為高階 IC 封裝不可或缺的基材。然而,隨著晶片封裝密度提升、頻率提高與功能整合 趨勢下, ABF 載板面臨微細線路推進瓶頸,並受到熱膨脹係數 (CTE) 與矽晶 圓不匹配所引起的翹曲與可靠度等問題影響,使其未來的發展有其侷限。

總體而言, ABF IC 載板仍是目前高階封裝市場的主力,特別在 CPU 、 GPU 等高運算需求產品中擁有絕對優勢,但在未來高階封裝技術快速演進 下,面臨需克服尺寸穩定性與更精細製程的挑戰,這也促使業界積極探索玻 璃載板 (Glass Substrate) 等新型材料替代方案。

玻璃載板是近年半導體先進封裝領域的熱門研究材料。與 ABF 載板相 比,其最大的差異在於核心層材料由原本的有機材料(如 Epoxy 樹脂與玻璃 纖維)轉換為無機玻璃基材。此一材料轉變,使玻璃載板在尺寸穩定性、熱 機械特性及高頻電性表現上具備顯著優勢。相較之下,玻璃基材具有更低的 熱膨脹係數( CTE ) 、更佳的平整度與尺寸穩定性,以及更低的介電常數與介 電損耗,特別有利於高密度微縮線路與高頻高速訊號傳輸應用,如 HPC 、 5G 基地台與資料中心晶片。

尤其在異質整合與 2.5D/3D 封裝架構逐漸普及的趨勢下,隨著晶片尺寸 持續放大與訊號頻率提升, ABF 載板在材料物理特性上的限制逐漸浮現,而 玻璃載板則因其優異的材料特性,被視為具備潛力顛覆現有 ABF 載板的下 一世代核心材料。

目前主力開發玻璃載板的企業包括美國康寧 (Corning) 、日本旭硝子 (AGC) 、德國肖特 (SCHOTT) 、韓國三星 (Samsung) 等,針對不同應用場景開 發出具備非等向性蝕刻能力、超薄結構與大尺寸支持的專用加工與微孔製程 技術。玻璃材料與矽晶圓的 CTE 相近,可顯著降低封裝翹曲風險並提升封 裝可靠度。同時,玻璃基板亦可支援更精密的線寬 / 線距 ( 如 3 μ m/3 μ m 以下 ) ,

Organic

Vial

Glass Core Substrate

Organic Substrate

為將來發展高密度微細封裝 ( 例如 Chip-on-Glass) ,提供可行性方案。

然而,目前玻璃載板尚處於初期開發與商用化階段,面臨挑戰包括: 加工難度高 ( 尤其在通孔 TGV 技術、 AOI 檢查、金屬化製程 ) ,成本尚未下 降至可接受範圍、製程良率仍需提升。儘管如此,未來隨著相關設備與製 程技術將逐漸成熟,預計自 2027 年起,玻璃載板將在部分高階應用小量導 入,並於 2030 年後逐步放量,有望成為 IC 載板的關鍵替代方案,如表 3 。

表 3 、 ABF IC 載板與玻璃載板特性比較

| 載板種類 | ABF 載板 | 玻璃載板 |

|---|---|---|

| 結構 | ||

| 核心材料 | Epxxy/Glass fiber 高純度玻璃 | Epxxy/Glass fiber 高純度玻璃 |

| 優勢 | 製程成熟 供應鏈完整 成本較低 適合大規模量產 低介電常數與介電損耗 高尺寸穩定性 支援高密度微細線路製程 | 熱膨脹係數近矽晶圓,封裝翹曲低 |

| 劣勢 | 封裝翹曲風險高 ( 熱膨脹不匹配 ) 高階製程下線路微縮有限 | 加工難度高 ( 如鑽孔 TGV 困難 ) 製程良率與成本尚未最優化 供應鏈尚未成熟 |

| 應用產品 | CPU/GPU 載板 ( 如伺服器、 AI 晶 片 ) 、網通設備 | 高階 CPU/GPU 載板 ( 如伺服器、 AI 晶片 ) 、網通設備 |

資料來源:各公司、金屬中心, 2026/2

隨著半導體產業朝向 AI 、 HPC 、 EV 、 5G 與異質整合封裝邁進,對於 IC 載板的需求大幅提升。全球主要載板廠商紛紛擴充產能與升級製程,以搶攻 先進封裝市場。

臺灣以欣興、南電、景碩為「 ABF 載板三雄」 ,長期穩居全球市占領先 群。這三家廠商憑藉早期投入 ABF 載板製程技術,累積關鍵材料調配、微細

線路壓合與層間對準 (via-in-pad) 技術,並成功切入 Intel 、 AMD 、 NVIDIA 等 國際大廠供應鏈。目前臺廠積極擴產 ABF 載板並開始建立玻璃載板等新世 代產品,以支援 AI 所需的 GPU 、 CPU 、 Switch/Router ASIC 等應用。同時更 聚焦於高層數載板的開發 (>14L) ,以滿足高階封裝需求。預期在 2026 年前, 臺廠仍將掌握全球超過三成的高階 IC 載板出貨量。

日本廠商如 IBIDEN 、 SHINKO 、 KYOCERA 發展歷史悠久且技術成熟, 尤其在封裝良率控制、材料科學、車用電子等高可靠度要求領域有深厚經驗。 IBIDEN 持續與 Intel 合作高層數載板與 3D 封裝, SHINKO 則為 AMD 封裝 主力供應商之一。此外,日本在材料端如 Ajinomoto 的 ABF 薄膜、旭硝子的 玻璃基板技術,皆處於產業領先地位。策略上,日本企業聚焦高附加價值市 場,避免與臺灣、韓國、中國業者陷入價格戰,主打「精密、高信賴度」技 術路線。其中載板主力供應商為日本 IBIDEN ,生產良率約 85% 左右,整體 供應給 NVIDIA 產品占比約 55 ~ 60 %。

韓國的載板供應鏈由 Samsung Electro-Mechanics(SEMCO) 、 LG Innotek 等大廠主導,專注於應用處理器 (AP) 、記憶體模組、 CMOS 影像感測器模組 等高整合手機封裝應用。 SEMCO 開發 AI 晶片用 ABF 載板,供應三星電子 集團內部 Exynos 或其他韓國晶片封裝廠,其優勢在於製程自動化與良率控 管,策略則與集團內記憶體、手機、車電等事業布局連動,近年也積極投資 先進異質整合封裝平台,拓展非手機應用領域。

中國在國家政策支持與美中科技戰的驅動下,如深南電路、奧士康、興 森等加速進軍高階載板市場。雖然目前製程仍以 BT 載板與中低階 HDI 板為 主,但已投入 ABF 載板與玻璃載板技術開發,尤其在中國自製 CPU( 如海思、 龍芯 ) 與汽車電子產品。技術層面上,中國廠商在玻璃蝕刻、 TGV 製程與嵌 入式封裝領域投入大量資源,雖然良率與一致性仍需提升,但在中國大量需 求與成本優勢下, 2026 年後可能成為 ABF 載板市場的新競爭勢力。

從全球視角來看,各區域廠商依據產業基礎、技術能力與載板應用導向, 形成了「臺灣技術先進、供應量大;中國擴張快速、政策支撐;日韓品質精 密、聚焦高階;其他地區成為新備援製造據點」的格局。隨著 AI 、 Chiplet 、 HPC 封裝趨勢愈發明確,未來市場將持續朝向更高層數、更精細線路與更低 功耗方向演進,而製程與材料突破,將是決定市場版圖變化的關鍵力量,如 表 4 。

表 4 、全球各區域主要載板廠商

| 區域 | 主要載板廠商 |

|---|---|

| 臺灣 | 欣興、南電、景碩、臻鼎、日月光、恆勁 |

| 日本 | IBIDEN 、 SHINKO 、 Kyocera 、 TOPPAN 、 Dai Nippon Printing 、 FICT 、 DAISHO DENSHI 、 Meiko |

| 韓國 | SEMCO 、 Simmtech 、 LG Innotek 、 Daeduck 、 Korea Circuit 、 ISU Petasys 、 DAP |

| 中國 | 深南、奧士康、興森、東山精密、中京 |

| 其他 | 奧地利 AT&S 、美國 TTM Technologies |

資料來源:金屬中心, 2026/2

臺灣作為全球載板產業的領先群,擁有完整的供應鏈與技術,三大主要 廠商欣興、南電與景碩合計占全球 ABF 載板產值約 3 成,供應對象涵蓋 Intel 、 AMD 、 NVIDIA 等國際晶片大廠。臺廠技術優勢主要集中於 ABF 載板的微 細線路製程、層間對準技術與大規模穩定生產能力,為高效能運算 (HPC) 與 AI 晶片封裝提供核心支撐。 ABF 與 BT 載板產值比重約 65 : 35 ,代表性廠 商全球市占率為欣興 15.6% 、南電 6.6% 、景碩 5.8% ,如表 5 ;日本 ABF 與 BT 載板產值比重約 75 : 25 ,代表性廠商的市占率為 IBIDEN 10.3% 、 SHINKO 5.7% 、 Kyocera 4.7% ;韓國由於在全球記憶體、智慧手機產業領先,發展主 要側重 DDR 記憶體、智慧手機 SiP 、 AiP 、 RF 射頻模組等所需的 BT 載板, 故 ABF 與 BT 比重為 25 : 75 ,全球代表性廠商市占率為 SEMCO 11.7% 、 Simmtech 5.2% 、 LG Innotek 4.6% ;其他區域如中國以發展 MEMS 等初階產 品用載板為主。

2025 年載板產業動能明顯增強,主因在 AI 與高效能運算 (HPC) 應用快 速擴張,帶動先進封裝需求同步升溫。隨著 AI 伺服器晶片朝向更高 I/O 數 量、更大晶片面積與更高功率密度發展, ABF 載板在層數、線寬線距與翹曲 控制等技術門檻持續提高,使高階載板成為先進封裝量產不可或缺的關鍵元 件。同時, CoWoS 、 3D IC 等先進封裝產線擴建逐步開出產能,帶動載板需 求由庫存修正轉為結構性成長,促使載板產業於 2025 年重回成長軌道,整 體市場動能顯著回溫。

表 5 、全球主要 ABF 載板廠商市占率

| 排 名 | 載板公司 | 2024 營收 ( 億美元 ) | 2025 營收 ( 億美元 ) | 2025 年市 占率 | 2025 年 成長率 |

|---|---|---|---|---|---|

| 1 | 欣興 Unimicron( 臺 ) | 19.8 | 22.5 | 15.8% | 13.6% |

| 2 | SEMCO( 韓 ) | 14.9 | 17 | 12.0% | 14.1% |

| 3 | IBIDEN( 日 ) | 13 | 14.3 | 10.1% | 10.0% |

| 4 | 南電 NAN YA( 臺 ) | 8.4 | 10.2 | 7.2% | 21.4% |

| 5 | 景碩 Kinsus( 臺 ) | 7.4 | 8.6 | 6.1% | 16.2% |

| 6 | SHINKO( 日 ) | 7.3 | 8 | 5.6% | 9.6% |

| 7 | AT&S( 奧 ) | 7.2 | 7.8 | 5.5% | 8.3% |

| 8 | Simmtech( 韓 ) | 6.6 | 7.4 | 5.2% | 12.1% |

| 9 | Kyocera( 日 ) | 6 | 6.6 | 4.7% | 10.0% |

| 10 | LG Innotek( 韓 ) | 5.8 | 6.5 | 4.6% | 12.1% |

| Others | 30.6 | 32.9 | 23.2% | 7.5% | |

| 總計 | 127.1 | 142 | 100% | 11.7% |

資料來源:各公司、金屬中心, 2026/2

隨著晶片封裝技術邁向異質整合架構、多晶片整合 (2.5D/3D IC) 與系統 級封裝 (SiP) ,載板的角色從單純的中介連接板轉變為「高密度互連平台」 ,必 須具備更精細的線寬 / 線距 ( 如 5 μ m/5 μ m 以下 ) 、更高層數 (16+layers) 、更穩 定的熱機性能。 ABF 載板雖仍為主流,但玻璃載板因具備低 CTE 、尺寸穩定 性佳與高速傳輸優勢,逐漸成為業界關注的次世代材料,預計 2028 年起將 進入實質量產期。

玻璃載板 (Glass Substrate) 近年在全球先進封裝領域備受矚目,特別是在 高頻高速應用 ( 如 AI 、 HPC 、 5G 、車用雷達 ) 方面展現出優越物理性能。與有 機樹脂基材的 ABF 載板相比,玻璃基材擁有更佳的尺寸穩定性、更低的熱 膨脹係數 (CTE) 、更小的介電常數與介電損耗,有利於高密度微縮線路與高 頻高速訊號完整性。根據產業預估,玻璃載板將於 2028 年後陸續導入 AI/HPC 高階晶片封裝中,並預計在 2030 年市占率可達 10~15% 。尤其隨著晶片功能 持續堆疊與面積擴大,玻璃基材的尺寸優勢與微加工能力,成為未來先進封 裝技術的關鍵。

整體而言,全球載板產業正處於製程升級與區域競爭加劇的關鍵轉折點, 臺灣保持技術與產能優勢,中國急起直追,日本與韓國穩守高值領域,而其 他地區則成為供應鏈彈性的關鍵布局。未來幾年,誰能在高密度、低功耗、 高可靠性製程上持續創新,將成為技術與產品領導的關鍵。

從終端客戶角度來看,玻璃載板的發展已由「技術評估階段」逐步邁入 「導入驗證與產品規劃階段」 。以高階晶片應用為例, AI/HPC 晶片設計朝向 大面積、異質整合發展,對於所使用的封裝載板尺寸穩定性、翹曲控制與高 頻訊號傳輸能力提出更高要求,使 ABF 載板在極細線路與大尺寸應用上逐 漸面臨物理極限。因此,國際終端大廠已開始積極評估玻璃載板作為下一世 代封裝基板的可行性。

在實際發展進程上,目前多數終端客戶採取「雙軌策略」 ,一方面持續 優化 ABF 載板製程以支撐短中期產品需求,另一方面則與材料商、設備商 及封裝廠合作,投入玻璃載板之關鍵製程開發(如 TGV 通孔、種子層鍍膜、 銅填孔) ,並透過試產線進行可靠度與量產可行性驗證。

此外,終端客戶亦高度關注玻璃載板供應鏈成熟度與製程良率,包括大 尺寸玻璃加工的良率控制、高深寬比 TGV 製程穩定性,以及後段封裝整合 (如 CoWoS 或 FOPLP )之相容性。因此,未來玻璃載板能否成功商業化, 除材料本身優勢外,仍取決於設備自主化能力、製程整合程度與整體供應鏈 協同發展。

二、臺灣載板產業現況

根據台灣電路板協會 (TPCA) 最新產業調查指出, 2025 年臺灣電路板 (PCB) 產業持續展現成長動能。在 AI 應用擴散、高效能運算 (HPC) 與通訊需 求回溫帶動下, 2025 年臺灣 PCB 產業鏈總產值預估年成長率達 11.1% ,顯 示產業已正式走出前一波庫存與景氣修正循環。其中, PCB 材料產值受惠於 高階板材與先進製程需求,維持雙位數成長; PCB 設備產值亦隨著高階 HDI 、 IC 載板與先進封裝相關投資逐步回溫,呈現穩健擴張態勢。

從應用結構觀察, 2025 年上半年 PCB 主要應用仍以通訊、電腦為主, 分別占比約 30% 與 25% ,其次為半導體與汽車電子。通訊應用中,手機相關 產品仍為臺灣 PCB 產業的重要基礎,但成長動能已逐步由 AI 伺服器、車用 電子與衛星通訊等高附加價值應用接棒。在產品結構方面,多層板與 HDI 板 占比持續攀升,反映高頻高速、高密度互連與高可靠度需求快速提升;相較 軟板因手機市場成長趨緩,整體市占呈現下滑趨勢。 IC 載板雖短期受市場波 動影響成長放緩,但隨 AI 晶片與高效能運算平台持續推出,後續仍具成長 潛力。

展望 2026 年, TPCA 指出,隨著全球終端消費逐步回溫, AI 應用深化 與衛星通訊需求持續發酵,將成為推動臺灣 PCB 產業成長的關鍵引擎。 AI 伺服器與衛星通訊系統對高頻高速、高層數與高可靠度 PCB 的需求,將顯 著帶動高階 HDI 板、先進載板及相關設備投資。在此趨勢下,預估 2026 年 臺灣 PCB 產業規模有機會再度突破兆元門檻, PCB 設備產值亦可望維持中 高個位數以上成長,顯示臺灣 PCB 產業在全球高階市場仍將處於關鍵地位。

根據 TPCA 最新統計與產業趨勢研判, 2025 年臺商 PCB 製造生產據點 分布仍以中國為主,但比重持續下修,生產結構逐步朝高附加價值應用移動 並以 AI 伺服器、車用電子與衛星通訊相關 PCB 製造為主要布局方向。

從應用面觀察,近年全球車市成長動能雖趨於保守,但在電動車、先進 駕駛輔助系統與自駕系統持續導入下,車用電子對高可靠度、多層板與高階 HDI 板的需求仍維持穩定成長。另一方面, AI 伺服器與衛星通訊雖在整體

PCB 應用占比仍屬相對小眾,但近兩年成長幅度顯著,已成為推動高階 PCB 與相關設備投資的關鍵動能,亦帶動產線自動化、良率與製程能力升級。

若進一步聚焦 IC 載板製造, 2025 年載板生產仍高度集中於臺灣,約占 全球臺商載板產能的 80% ,中國約占 20% 。主要投入載板製造的臺商包括欣 興電子、南亞電路板、景碩科技、日月光、臻鼎科技等,如表 6 。隨著 AI 與 高效能運算晶片需求快速擴張,載板製程朝向高層數、低翹曲與高可靠度演 進,臺灣將持續強化在先進載板與先進封裝供應鏈中的關鍵地位。

表 6 、臺灣載板公司營收 ( 新臺幣億元 )

| 公司 | 2021 | 2022 | 2023 | 2024 | 2025(E) | 2025 重點說明 |

|---|---|---|---|---|---|---|

| 欣興電子 | 575 | 941 | 666 | 635 | 761 | AI/HPC 高階載板需求回 升,稼動率改善 |

| 南亞電路板 | 428 | 549 | 355 | 271 | 337 | ABF 載板逐步復甦 |

| 景碩科技 | 277 | 353 | 200 | 237 | 307 | 車用、伺服器板需求推升 |

| 臻鼎科技 | 51 | 55 | 50 | 79 | 118 | 高階 HDI 、載板布局發酵 |

| 日月光 | 99 | 117 | 81 | 81 | 90 | 先進封裝基板需求提升 |

資料來源:各公司、金屬中心, 2026/2

PCB 產業中的高階載板近年受惠於全球 AI 、 HPC 、 5G 與高速網通等高 階晶片應用快速成長,帶動 ABF 載板需求結構性提升,欣興、南電、景碩及 臻鼎等主要載板廠商,自 2020 年起陸續擴大資本支出以因應先進封裝與高 階載板產能需求。

惟自 2022 年中起,受通膨、升息及地緣政治影響,終端需求大幅放緩、 客戶啟動庫存去化,也使載板產業資本支出自歷史高點,快速進入調整期。 2023 年、 2024 年載板廠商資本支出持續下滑,投資動能仍偏保守。 2025 年 PCB 廠資本支出雖仍然處在復甦階段,但重心已由大規模擴產轉為生產基地 調整、技術升級與汰舊換新,以因應供應鏈區域移轉及產品組合升級需求。

展望 2026 年,隨 AI 伺服器進入放量階段、 800G / 1.6T 交換器逐步導 入資料中心,及衛星通訊與車用電子需求持續擴大,高階 ABF 載板與高層 數、高密度 PCB 將重新成為資本支出重心。主要廠商的產能利用率、訂單能 見度提升下,預期 2026 年 PCB 及載板廠資本支出將重返成長趨勢軌道。

表 7 臺灣廠商 PCB 相關資本支出 ( 億臺幣 )

| 載板廠商 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025(E) | 2026(F) |

|---|---|---|---|---|---|---|---|---|

| 欣興 (Unimicron) | 110 | 146 | 232 | 321 | 229 | 261 | 206 | 340 |

| 南電 (NAN YA) | 39 | 74 | 85 | 169 | 118 | 24 | 40 | 60 |

| 景碩 (Kinsus) | 42 | 28 | 134 | 171 | 101 | 104 | 40 | 78 |

| 臻鼎 (ZDT) 載板 | — | — | — | 150 | 100 | 81 | 100 | 120 |

| 資本支出 總計 | 191 | 247 | 450 | 811 | 549 | 584 | 386 | 598 |

| 年成長率 | 20% | 30% | 82% | 80% | -32% | -14% | -18% | 35% |

資料來源:各公司、金屬中心, 2026/2

三、載板產業未來趨勢發展

隨著全球科技產業迅速邁入以 AI 與 HPC 為核心驅動的時代,從雲端運 算、大語言模型 (LLM) 到智慧車用與物聯網應用,高速、高頻與高功率密度 晶片需求快速攀升,進一步推升對高階封裝技術與對應載板的需求。在此趨 勢下, ABF 載板因具備細線寬、多層堆疊與高速訊號傳輸能力,成為先進封 裝不可或缺的關鍵材料,廣泛應用於 AI 伺服器 CPU 、 GPU 與加速晶片,其 產能與技術能力已被視為全球半導體供應鏈中的戰略性資源。

臺灣作為全球載板生產重鎮,長期累積完整的製造聚落與技術基礎,包 括欣興、南電、景碩、臻鼎等業者皆深耕 ABF 載板製程,並持續透過擴產與 技術升級因應高階封裝需求。然而,隨著 AI 與 HPC 晶片持續朝向更大尺寸、 更高 I/O 數量與更高頻高速訊號傳輸發展,以有機材料為基礎的 ABF 載板, 正逐漸逼近其物理與特性極限,載板產業亦開始面臨新一輪結構性挑戰。

首先, ABF 載板本身屬於高技術門檻產品,其製程涉及高精度雷射鑽孔、 薄膜壓合、高階曝光與電性檢測等多項關鍵設備,且良率提升高度仰賴長期 製程經驗與資本投入。為滿足 AI 伺服器與高速運算晶片對高層數堆疊與低 訊號損耗的要求,載板廠商需持續進行產線升級與自動化改造,導致建廠週 期延長與資本支出壓力升高。以大型載板廠為例,從新廠投資到穩定量產往 往需時兩年以上,折舊與資金壓力將延續數年,中小型業者若缺乏技術與資 本支撐,將更難切入高階載板市場。

其次,中國廠商在政策補貼與本土 IC 封測需求帶動下,正積極投入載 板產業,逐步形成區域競爭壓力。雖然目前中系業者在 ABF 載板的技術成 熟度與高階應用能力仍有限,但其在產能規模、成本結構與供應鏈整合上的 優勢,已對中階載板市場造成價格壓力,並間接壓縮臺灣業者的利潤空間。

第三,地緣政治風險升高,使全球終端客戶重新檢視供應鏈配置策略。 美中科技競爭、各國半導體補貼政策與去風險化 (de-risking) 要求,加速供應 鏈分散與海外設廠布局。臺灣雖在高階技術與供應鏈信任度上具備優勢,但 也同步承受產能配置、人力成本上升與海外營運管理複雜化的挑戰。

在上述多重壓力交織下,玻璃核心載板 (Glass Core Substrate) 逐漸被視為 下一世代高階封裝的重要發展方向。相較於有機核心 ABF 載板,玻璃材料 具備更低熱膨脹係數 (CTE) 、更高尺寸穩定性與更佳平整度,可有效降低大 尺寸晶片與多晶粒封裝下的翹曲問題,並支援更高 I/O 密度與更細線寬線距 設計。此外,玻璃材料在高頻高速訊號傳輸上的介電特性優於有機材料,能 降低訊號損耗與雜訊干擾,特別適用於 AI 伺服器、 HPC 與高速網通等對訊 號完整性要求極高的應用。

更重要的是,隨著先進封裝朝向面板級封裝 (Panel-Level Packaging, PLP) 與大尺寸載板發展, ABF 載板在尺寸放大與良率控制上的限制日益明顯,而 玻璃載板在材料一致性與尺寸可擴展性上具備潛在優勢,成為突破現有製程 瓶頸的關鍵選項。國際大廠已陸續投入玻璃載板相關研發與試產,顯示該技 術正由概念驗證階段逐步邁向中長期量產布局。

整體而言,臺灣 PCB 與載板產業在 2024 ~ 2025 年進入復甦階段,但面 對 AI 與 HPC 應用持續推升的技術需求,未來成長將不僅仰賴 ABF 載板的 產能擴充,更關鍵的是能否率先掌握玻璃載板等次世代技術的材料、製程與 設備能力。如何透過在地材料與設備自主化、跨製程技術整合與政策引導, 加速玻璃載板生態系成形,將成為臺灣在下一階段高階封裝與載板競爭中維 持領先地位的關鍵。

37.5mm x 37.5mm

NVIDIA A100

貳、玻璃載板製程設備分析

AMD MI200

BLACKWELL

NVIDIA GB200

> 100mm x 100mm

NVIDIA Rubin GPU

3/3pm

AMD MI400

Intel Falcon Sliores

一、玻璃載板製程設備發展概況

L

> 2011

> 300018/mm2

隨著 AI 、 HPC 與高頻高速應用對多晶片整合、訊號完整性與散熱效率 的要求不斷提升, ABF 或 BT 樹脂基材逐漸面臨物理特性與製程精度的瓶頸。 為此,具備大尺寸穩定性、熱膨脹係數 (CTE) 極低、表面平整度高與高透明度 等優勢的「玻璃基板 (Glass Substrate) 」逐漸浮上檯面,成為未來次世代高階 封裝承載結構的重要選項。特別是應用於 RDL Interposer 、 2.5D/3D 封裝或 Chiplet 異質整合,玻璃載板可提供更佳的訊號傳輸與穩定性。 800~ 100015/mm?

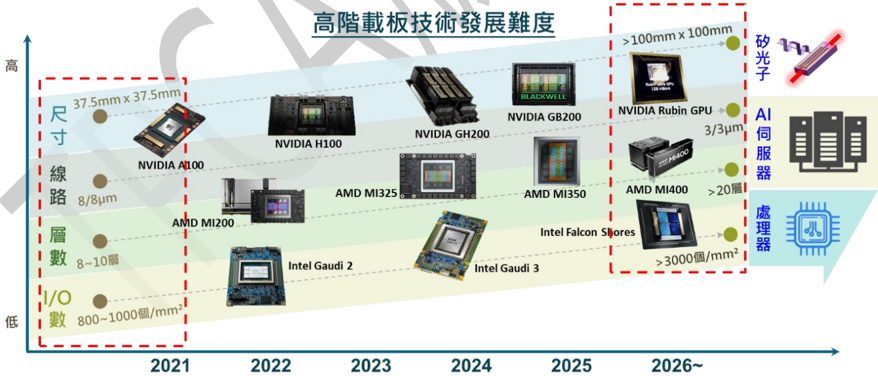

根據圖 1 ,未來高階載板的製程需求將持續朝向更高密度、更大尺寸與 更高層數發展。例如,自 2021 年起以 NVIDIA A100 、 AMD MI200 、 Intel Gaudi 2 為代表的第一代 AI/HPC 封裝載板,線寬 / 線距仍多在 8/8 μ m 以上、 I/O 密 度約為 8001000 個 /mm ²,層數則多為 810 層。然而,自 2023 年起,隨著 新一代 AI 處理器問世,載板需求逐漸演進至 3/3 μ m 線寬、 20 層以上堆疊 與超過 3000 個 I/O 密度, NVIDIA 、 AMD 和 Intel 等公司推出的伺服器產品, 不僅提高了運算效率,也帶動玻璃載板發展。

圖 1 、高階載板技術發展難度

1/0

8/8pm

NVIDIA H100

NVIDIA GH200

ВАЖИ

DISCO(E)

Orbotech(L%)

MKS(*)

TGVETE

Manz(i#)

RENA(1#)

AOltRE

Screen(E)

Orbotech(L%)

Onto Innovation 5)

818 ASL

ULVAC(E)

Applied (#)

MacDermid

MKS Atotech(18)

DISCO(E)

特別是預期 2026 年以後,針對如 NVIDIA Rubin GPU 系列與搭載矽光 子 (SiPh) 模組的 AI 伺服器平台的封裝架構,基板尺寸將突破 100x100mm , 對層間堆疊的熱膨脹一致性與細線路加工穩定性提出更高要求。此趨勢驅動 產業思考新型承載材料的可能性,玻璃基板因其低 CTE 、大尺寸穩定性與絕 佳的表面平整度,成為突破 ABF 載板限制的重要解決方案。

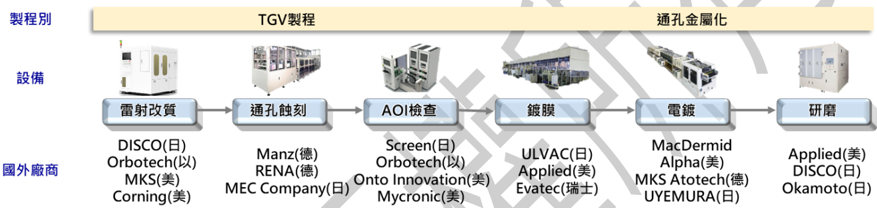

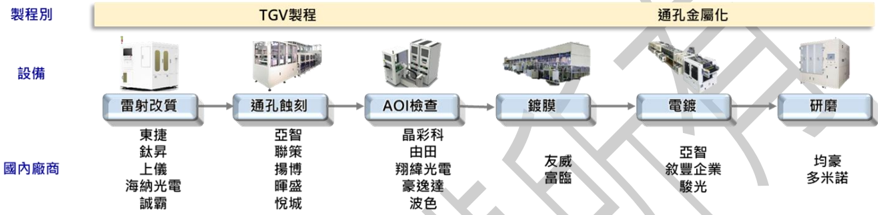

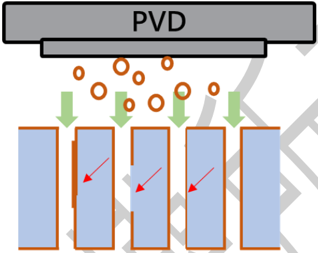

這也意味著未來設備供應鏈必須提供能對應玻璃大面積、高硬脆性、高 解析度處理能力的先進設備,包括玻璃載板金屬化的六大關鍵製程設備,雷 射改質、蝕刻通孔、 AOI 光學檢查、種子層鍍膜、電鍍、研磨,如圖 2 。

圖 2 、玻璃載板金屬化製程流程圖

目前全球玻璃載板材料高度集中於美國、日本、德國等傳統玻璃光學大 廠,如美國康寧 (Corning) 、德國首德 (SCHOTT) 、日本旭硝子 (AGC) ;雷射改 質則由日本 DISCO 、以色列 Orbotech 、美國 MKS 、康寧 (Corning) 、韓國三 星電子 (Samsung) 提供專業解決方案;蝕刻通孔則由日本 MEC Company Ltd. 、 德國 RENA 、 Manz 等業者供應;而自動光學檢測 (AOI) 則由以色列 Camtek 、 Orbotech 、日本 SCREEN 、美國 Mycronic 等亦占有技術領先地位;而種子層 鍍膜則由瑞士 Evatec 、美國 Applied 、日本 ULVAC 等業者供應;電鍍銅技術 則由美國 MacDermid Alpha 、日本 UYEMURA 、德國 MKS Atotech 占有領先 技術;研磨製程則由美國 Applied Materials 、日本 DISCO 、 Okamoto 。這些設 備廠不僅掌握先進的技術,也已經開始朝向試驗產線或客戶協同開發的方式 在進行開發布局,此現象突顯出玻璃載板設備在導入初期即呈現「由少數國 際大廠主導」的特性,對於後進國家與設備業者而言,如何切入關鍵模組、 建立試量產驗證能力,將成為未來產業發展與政策布局的重要課題。

Alpha(**)

Applied(#)

#&1#

WARM

*HE

3m FLAtt

151g

A *7

相較之下,臺灣作為全球 IC 載板的製造重鎮,目前在玻璃載板設備供 應鏈中仍處於初期探索階段。儘管欣興、南電、景碩等載板大廠已展開玻璃 載板可行性評估與前段試產規劃,但受限於設備來源仰賴國際設備大廠、本 地設備廠切入經驗有限,整體產線建置尚未形成規模。目前整體產業仍處於 導入前評估與小規模試產階段,各大廠多以小批量試驗、交由設備商合作進 行相關技術開發,尚未形成具規模的正式產線與商業化量產規模。

圖 3 、臺灣玻璃載板製程供應鏈廠商

然而,臺灣在推動玻璃載板製程設備供應鏈在地化過程中,目前本土設 備廠,如圖 3 整理,目前在開發階段且大多面臨技術挑戰。首先,由於缺乏 完整的試驗平台與測試場域,導致臺灣設備商難以獲得真實產線的導入驗證 機會,造成開發回饋週期拉長、參數校正困難,也影響與終端載板廠技術合 作的深度。其次,玻璃載板牽涉到一系列與過往載板不同的材料處理與機構 控制能力,本土產業鏈對其材料特性掌握度與結構模擬,仍待更多經驗上的 累積。

因此,即使目前已有部分臺灣設備廠商開始投入雷射加工、蝕刻、 AOI 檢測、 PVD 鍍膜、電鍍與研磨等整機開發,但由於終端載板大廠對於穩定性 與良率要求極高,加上缺乏驗證平台或開放測試線作為銜接機制,使得臺灣 設備要有效切入玻璃載板供應鏈仍面臨顯著進入障礙。未來若能透過產業聚 落整合,建立由產官學研共同參與的玻璃載板製程測試驗證,將有助於加速 臺灣本土設備的實機驗證與導入速度,進而強化在地供應鏈整合與高階封裝 自主化量能。

88 RSE

3m 7L # 1t

279

?

二、玻璃載板技術瓶頸與解決方案

玻璃載板被視為新世代載板的關鍵材料。然而,其材料特性同時也對製 程設備提出更高挑戰。以下分別說明目前的技術瓶頸與解決方案。 ·

1. TGV 雷射改質製程:

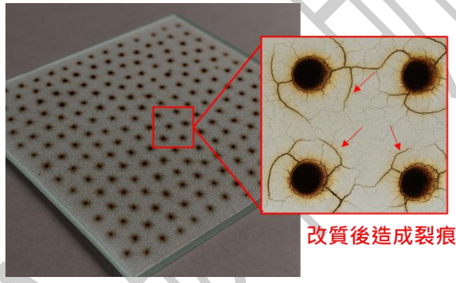

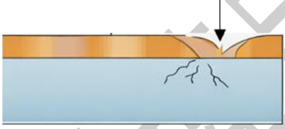

TGV 雷射改質加工過程中,玻璃材料的高硬度與脆性特性為加工 帶來極大挑戰。與玻璃纖維基材不同,玻璃缺乏塑性變形能力,當受到 過高或不均勻的雷射能量照射時,極易產生微裂痕、熱應力集中或內部 缺陷等不良現象,如圖 4 ,進而影響後續通孔品質與基板可靠度,尤其 是在加工孔徑到達 30 μ m 以下,對熱影響區控制更是嚴格。

圖 4 、雷射改質後所造成缺陷不良示意圖

因應不同玻璃材質對能量吸收差異,系統需具備波長選擇與實時功 率調整能力,才能降低破損風險並確保孔徑與形貌穩定性。加工要求對 雷射設備整合與精度提出更高門檻,也突顯本土技術在光學模組與能量 控制系統自主化上的重要性。相關的技術瓶頸與解決方案如表 8 。

表 8 、 TGV 雷射改質技術瓶頸與解決方案

tÁT EL X

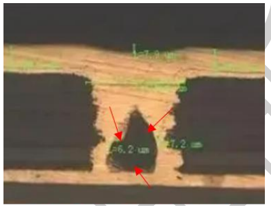

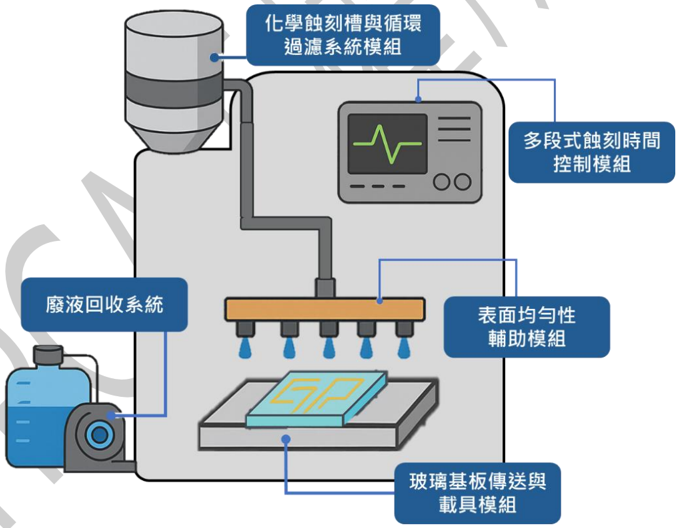

2. 蝕刻通孔製程:

A

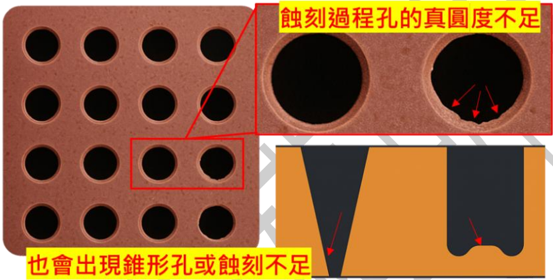

玻璃作為非導電性且化學惰性較高的材料,其濕蝕刻製程面臨許多 挑戰。首先,不同廠牌或類型的玻璃,其化學成分與結構差異會直接影 響蝕刻液的反應速率與蝕刻形貌,使得孔徑尺寸與深寬比難以穩定控制。 此外,由於玻璃與溶劑之間的反應性低,須仰賴特定化學配方與溫度/ 壓力等多項參數精密協調才能產生有效蝕刻反應;一旦液流控制稍有不 當,將導致孔徑輪廓不均或側蝕現象,如圖 5 。

圖 5 、蝕刻通孔後所造成缺陷不良示意圖

面對這些技術瓶頸,其解決方案可以從兩個方向著手。其一,臺灣 目前具備完整的化學材料研發與應用鏈,能針對不同玻璃配方快速進行 蝕刻藥水的組成與濃度調整。其二,在設備面,可整合具備桶槽模組、 泵浦循環系統、溫控與氣泡清除功能的高階蝕刻平台,以確保反應均勻 性與製程穩定性。此外,若能導入即時蝕刻進程監控與表面分析模組, 有助於量產穩定性的提升與缺陷率控制,如表 9 。

表 9 、蝕刻通孔技術瓶頸與解決方案

A HEE

- it HE H

18E •

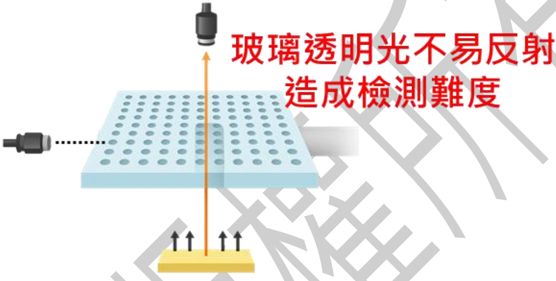

3. AOI 光學檢查製程:

玻璃基板因其高透明性與低反射特性,在進行光學檢測時極易產生 影像對比不足的問題,造成圖形邊界模糊、瑕疵辨識不易。特別是孔內 尺寸微縮,傳統 2D 影像已難以應對,需仰賴特殊光源設計 ( 如斜角照明、 偏振光等 ) 與 3D 立體成像系統,才能有效捕捉透微結構的光學輪廓。此 外,高速掃描過程中若無高階影像演算法與運算平台支撐,容易導致檢 測精度下滑或誤判率上升,進一步影響整體製程良率,如圖 6 。 11

圖 6 、 AOI 光學檢查困難示意圖

臺灣目前設備業者可發揮在 2.5D 檢測與半導體封裝檢測的技術基 礎,發展專為玻璃基板設計的光源模組與成像系統,如具備調光補償與 背景過濾能力的多波段照明設計,提升透明材料的對比度表現。結合 AI 演算法能力,深度學習模型進行瑕疵分類與分析,助於克服過往規則式 檢測在複雜結構侷限。進一步地將 AOI 檢測結果即時回饋並調整,有往 提升高階檢測領域的競爭力,如表 10 。

表 10 、 AOI 光學檢測技術瓶頸與解決方案

MAGEN

PVD

t& du HE 4

4. 種子層鍍膜製程:

種子層為玻璃載板導通金屬層的關鍵基礎,玻璃基板作為非導電材 料,其表面缺乏鍍膜親和性,容易導致金屬原子附著率不足,進而影響 種子層的成膜連續性與導電性。特別是在要求鍍膜厚度須控制於數十奈 米等級以下時,若無良好的表面處理與氣相沉積精度,容易產生膜層空 隙、厚度不均或附著強度不足問題,影響後續電鍍與導通品質,如圖 7 。

圖 7 、種子層鍍膜後所造成缺陷不良示意圖

為因應上述挑戰,臺灣可善用過往在光電面板、半導體封裝與 ITO 塗佈等領域所累積的 PVD( 物理氣相沉積 ) 設備經驗,開發具備高均勻性 與薄膜精控能力的磁控濺鍍系統。如導入靶材均勻移動模組、主動平整 控制平台,以及多段式氣體流場模擬技術,提升鍍膜穩定性與精度。同 時,發展玻璃專用預處理流程 ( 如活化電漿、奈米粗化 ) 強化附著力,並 與本地材料供應商合作測試適配金屬靶材與玻璃表面塗層。有望在 PVD 鍍膜環節建立優勢,加速設備產業鏈成熟,如表 11 。

表 11 、種子層鍍膜技術瓶頸與解決方案

5. 電鍍銅製程:

玻璃載板的通孔尺寸小、深寬比高,對銅電鍍的填孔均勻性提出極 高要求。由於微孔內部在電鍍過程中容易產生電流陰影效應,若電場分 佈或溶液流動不均,即可能導致孔內出現空洞 (void) 、氣泡或填鍍不完全 等缺陷,如圖 8 ,進而影響導通品質與長期可靠性。此外,在孔徑微縮 至幾十微米的情況下,鍍液的濃度度、添加劑擴散速率、以及氣泡排出 效率皆會對填孔成效產生巨大影響。

圖 8 、電鍍銅後所造成缺陷不良示意圖

臺灣可結合在 PCB 與 IC 載板累積的電鍍技術,發展針對玻璃基板 專用填孔模組與參數優化策略。例如,導入多段電流密度控制 (step plating) 、脈衝反轉電鍍 (PR plating) 、或旋轉式基板電極設計,以提升孔 內電場分佈均勻性與氣體釋放效率;同時,搭配電鍍液與添加劑配方設 計能力,快速調整化學體系以符合玻璃種子層的導電特性與接觸潤濕性。 透過與玻璃前段鍍膜製程 ( 如 PVD) 同步開發,並建立自動監控與即時反 饋模組,具備切入高階載板應用領域,如表 12 。

表 12 、電鍍銅技術瓶頸與解決方案

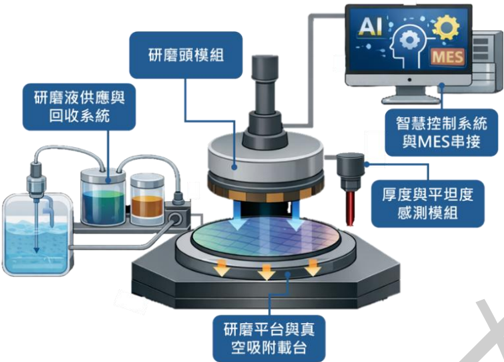

6. 研磨製程:

1613

玻璃載板在電鍍銅後的平坦化製程中,由於基板厚度薄、強度低且 同時存在銅 / 玻璃複合結構,對研磨設備的壓力控制與去除率均勻性提出 極高要求。若研磨頭下壓壓力分佈或載台平整度稍有不均,薄型玻璃即 可能產生破片、邊緣崩裂,或者形成凹陷與階梯現象,影響後續微細線 路與多層壓合品質;同時,銅與玻璃在硬度與化學反應性上的差異,亦 容易導致銅層被過度去除而玻璃幾乎未被磨到,或玻璃表面產生微裂痕 與刮傷等缺陷,如圖 9 所示,對長期可靠度造成潛在風險。

圖 9 、研磨後所造成缺陷不良示意圖

在解決策略上,臺灣可延伸既有半導體等級化學機械平坦化 (CMP) 經驗,發展針對玻璃載板專用研磨模組與製程參數優化方案。如導入氣 囊式或靜氣壓研磨頭,搭配浮動真空載台與多區段壓力控制,減少局部 壓力集中並即時補償基板翹曲;同時,結合玻璃專用低應力研磨液與研 磨墊配方設計,調校銅與玻璃的材料去除率比,以兼顧平坦度與表面完 整性。再配合線上厚度與總厚度變化 (TTV) 量測模組、智慧控制系統與 製造執行系統 (MES) 串接,建立研磨參數的閉迴路調整與異常預警機制, 可逐步形成本土玻璃載板研磨設備的關鍵技術能力,如表 13 。

表 13 、研磨技術瓶頸與解決方案

當前玻璃載板作為次世代高階封裝的重要載體,其材料特性與精密結構 設計對製程設備提出遠高於有機載板的技術門檻。整體而言,關鍵製程如 TGV 雷射改質技術、濕蝕刻通孔、 AOI 光學檢量測系統、種子層鍍膜、銅電 鍍填孔、以及研磨製程,各自面臨不同程度的技術挑戰,但也蘊藏臺灣設備 業者與 PCB 產業鏈切入的機會。

現階段所遇到的玻璃載板製程中技術瓶頸,多源自於對材料本質行為、 微細結構幾何與跨模組協同控制的高度要求。若僅仰賴單一設備或單一廠商, 很難在短時間內完成從實驗室驗證到量產導入的技術跨越。因此,臺灣若能 聚焦於「系統整合能力」與「關鍵模組平台化設計」 ,將能有效縮短設備開發 與導入時程。

進一步來看,引導載板大廠、設備商與材料供應商形成穩定的合作機制, 不僅可降低個別廠商單獨投入的風險,也有助於將臺灣設備優先導入在地產 線,建立實績與信任門檻。中長期而言,臺灣在玻璃載板設備領域若能成功 累積自有技術與整線整合實例,不僅是填補臺灣供應鏈缺口,並能逐步建構 自主化研發與應用生態系,未來更有機會在全球玻璃載板設備供應鏈中占有 一席之地。

下一章節將針對目前臺灣廠商的開發動態,在各製程階段所掌握的關鍵 技術現況,了解其投入重點需要聚焦在各製程階段所對應的關鍵模組能力, 透過了解這些關鍵模組進行拆解分析與功能強化,已達成製程解決方案,未 來將有機會建立自有技術與整線整合實例,不僅補足臺灣供應鏈缺口,亦可 逐步建構自主化的研發與應用生態系,並於全球玻璃載板設備供應鏈中取得 具體且穩定的競爭位置。

FIN AIT

三、臺灣投入玻璃載板製程設備動態分析

Substrate

隨著 AI 、高效能運算 (HPC) 與異質整合封裝對高階載板結構需求日益攀 升,玻璃載板逐步被視為下一代高密度封裝基板可行方案。相較於 ABF 載 板,玻璃基板在熱穩定性、尺寸穩定度、介電特性與厚度控制等方面具備顯 著優勢,有助於支撐更高層數、更細線寬線距與更大面積的封裝結構。然而, 玻璃材質的硬脆性質也帶來加工難度,對製程設備的精度、穩定性與系統整 合能力提出高度挑戰。面對這波技術變革,臺灣產業鏈已展開初步設備投入 與試量產驗證,試圖爭取技術自主性與在地製造優勢。目前,臺灣已有數家 設備商與研發單位針對玻璃載板製程中關鍵環節投入技術與設備整合開發, 主要集中於以下幾個關鍵製程設備:

1. TGV 雷射改質設備:

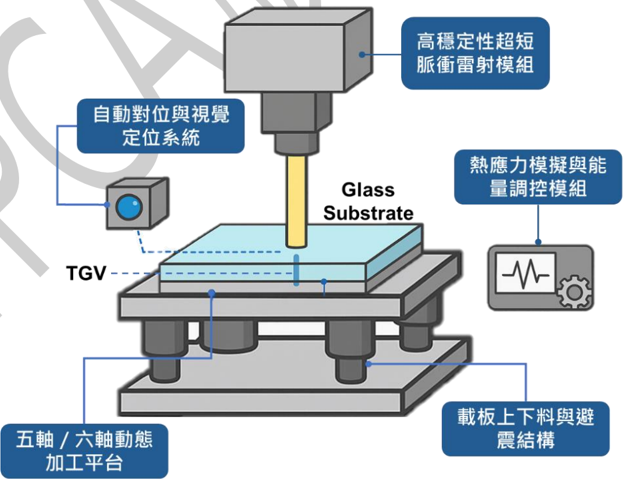

部分雷射設備整合商與機構廠商正嘗試導入高頻脈衝雷射光源,結 合五軸/六軸動態加工平台,進行玻璃基板的試孔與改質實驗,盼 以精細能量控制降低破片率與熱應力擴散。但目前雷射源仍多仰賴 國外進口,臺灣開發侷限於系統整合與光路優化階段,如圖 10 。

圖 10 、 TGV 雷射關鍵模組結構示意圖

MITA

(1) 高穩定性超短脈衝雷射模組:

- ⚫ 脈衝特性:採用皮秒 (ps) 或飛秒 (fs) 等級超短脈衝雷射,能量集 中時間短,避免玻璃邊緣碳化、碎裂或微裂紋。

- ⚫ 波長選擇:使用紫外 (355nm) 、綠光 (532nm) 波段,也有開發近 紅外 (1030nm) 以提升穿透力,適用不同玻璃成分與厚度需求。

- ⚫ 穩定性需求:具備± 1% 以下能量穩定度,並支援雷射功率動態 調變功能,搭配頻率 (10~500 kHz) 與聚焦距離即時調整模組。

(2) 自動對位與視覺定位系統:

- ⚫ 光學辨識能力:搭載高倍率工業用 CMOS 成像模組,支援 1~0.1 μ m 對位範圍。

- ⚫ 演算法支援:結合 AI 圖像辨識與多點比對,進行玻璃翹曲、

- 旋轉與熱膨脹補償。

- ⚫ 反射補償功能:針對玻璃表面反光或透明性,導入偏振光濾波 與 AI 光斑比對技術提升對位成功率。

(3) 熱應力模擬與能量調控模組:

- ⚫ 模擬功能整合:搭配熱傳導模擬軟體,預測玻璃局部熱應力與

- 熱變形監控。

- ⚫ 即時溫控:整合紅外線溫度感測器,動態調整雷射掃描速度與 頻率,避免加工過熱。

- ⚫ 功率控制技術:透過數位驅動系統實現雷射功率的區域性控制

- 與脈衝間隔優化,以強化對大面積多孔加工區的處理能力。

(4)

動態加工平台與上下料避震結構:

- ⚫ 多軸控制能力:具備 X/Y/Z 軸平移與θ /R 軸旋轉控制,可支

- 援斜孔、曲面微孔與傾斜修正。

- ⚫ 避震平台結構:整合主動式氣浮平台或減震模組,防止雷射加

FAX 04234

1t4 đt2015

3E M 5. 4E194E

FE U15 4E

工過程中因震動導致玻璃破裂。

- ⚫ 自動搬運設計:採用精密真空吸盤、自動夾持與厚度感測元件, 可應對厚度 <100 μ m 玻璃片。

Ф# B/) 158*E

- ⚫ 穩定性與剛性設計:平台須具高頻響應與結構抗震能力,以承 受玻璃加工時雷射脈衝震波與微動誤差。

2. 蝕刻製程設備:

玻璃載板在經過雷射改質 (TGV) 後,必須進行表面蝕刻或活化處理。 由於玻璃屬於高硬度、高脆性、化學惰性的無機材料,對蝕刻製程與 設備提出極高要求,至少需具備以下關鍵模組,如圖 11 。臺灣目前 既有 IC 載板濕製程設備廠已持續投入研發中。

圖 11 、蝕刻設備關鍵模組結構示意圖

(1) 化學蝕刻槽與循環過濾系統模組:

-

⚫ 採用含氫氟酸 (HF) 、硝酸 ( HNO₃ ) 等組成的酸性溶液或是氫氧 化鉀 (KOH) 的鹼性溶液,依照玻璃原料不同來進行蝕刻。

-

⚫ 需具備耐腐蝕材料 ( 如 PTFE 、石英 ) 製成的槽體,並搭配恆溫

-

控制、氣體排放與酸霧回收裝置。

-

⚫ 循環系統需整合高效過濾器與 pH 控制單元,確保蝕刻液濃度

-

穩定與顆粒清潔度。

(2) 多段式蝕刻時間控制模組:

- ⚫ 具備多槽段時間控制與液體切換閥,可根據蝕刻需求進行程序

- 化蝕刻、緩衝與洗淨。

- ⚫ 搭配玻璃基板厚度與面積參數進行動態調整,以防止過蝕或蝕

- 刻深度不均。

- ⚫ 當達設定深度或時間後,自動切換至中和與清洗段,以保護基 板與降低蝕刻誤差。

(3) 表面均勻性輔助模組:

- ⚫ 透過液體噴頭或攪拌模組提升蝕刻液在基板表面的流動性,減

- 少局部濃度偏差,造成部分區域過蝕。

- ⚫ 對於 TGV 孔陣列區域,可搭配定點射流強化孔內蝕刻均勻性。

(4) 玻璃基板傳送與載具模組:

- ⚫ 玻璃進出槽時需真空吸附或緩升降結構避免破片。

- ⚫ 傳送軌道需整合避震滑軌與自動對位定位裝置,以支援大尺寸 或超薄玻璃載板 (<100 μ m) 搬運。

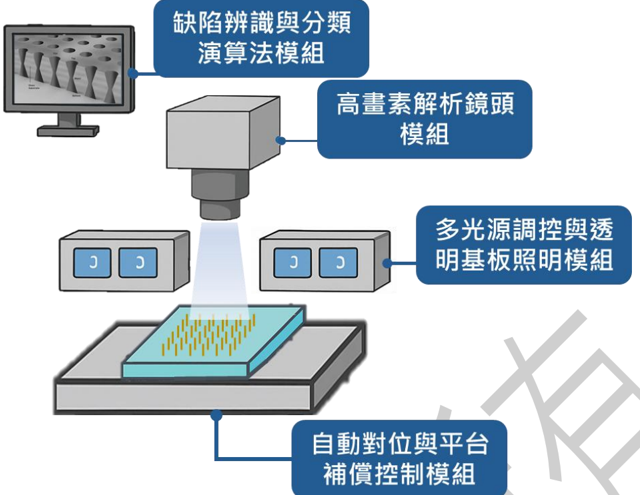

3. AOI 光學檢測與量測設備:

目前臺灣具優勢的領域,有本土設備商成功開發適用於透明基板的 高解析檢測模組,並能整合影像演算法與 AI 入潛力,如圖 12 。然而,面對小於 3 μ m

缺陷分類,具備商用導 的圖形缺陷辨識與立體層 間量測能力,仍需突破光源設計與系統成像精度的技術門檻。

圖 12 、 AOI 光學檢量測設備關鍵模組結構示意圖

(1) 高畫素解析鏡頭模組:

- ⚫ 採用高畫素 CMOS 或 CCD 感測器 ( 可 5K~8K 解析度 ) 。

- ⚫ 搭配遠心鏡頭與同軸光源,降低因玻璃反射或干擾產生雜訊。

- (2) 多光源調控與照明模組:

- ⚫ 具採用背光式與斜射式光源組合,以因應不同線寬結構的影像 對比需求。

- ⚫ 設計抗反射玻璃專用照明系統。

(3) 自動對位與平台補償控制模組:

- ⚫ 利用雙視野標記比對技術進行多層對位,提升重複量測精度。

- ⚫ 可即時補償基板膨脹與翹曲變化

(4) 缺陷辨識與分類演算法模組:

- ⚫ 利用邊緣檢測、深度學習與影像強化處理進行缺陷分類。

- ⚫ 識別裂痕、異物、短路、線路脫落等微小異常。

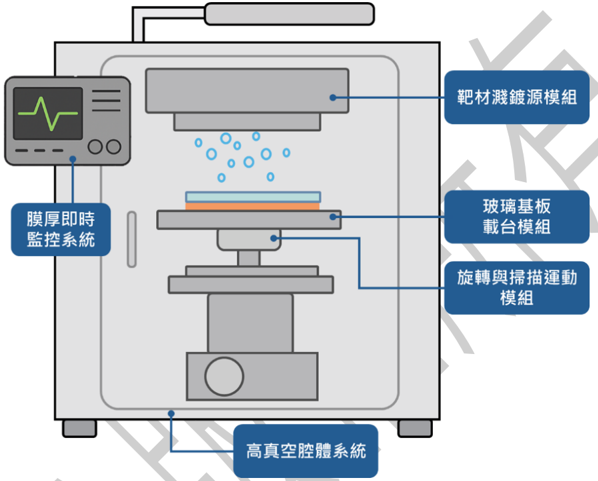

4. 種子層鍍膜 PVD 設備:

為了增加玻璃基板與後續鍍層材料之間的附著力,並改善導電性, 需要一層種子層來作為過渡,以確保金屬布線層能牢固地附著在玻 璃上,並提供良好的導電通路。臺灣在相關技術已有不少廠商投入 相關研究。設備中包含以下關鍵模組,如圖 13 。

圖 13 、種子層鍍膜設備關鍵模組結構示意圖

(1) 高真空腔體系統:

- ⚫ 腔體中雜質濃度極低 ( <10⁻⁶Torr ) ,防止氧化與異物夾帶。

- ⚫ 確保整體 PVD 種子層過程當中的穩定性。

(2) 靶材濺鍍源模組:

- ⚫ 使用鈦 (Ti) 或銅 (Cr) 等金屬靶材,搭配直流 / 射頻電源進行濺鍍。

- ⚫ 關鍵參數包含濺鍍功率、電壓控制與靶材均勻耗損機制。

(3) 基板載台模組:

- ⚫ 支援加熱溫度控制 (150 ° C~300 ° C) ,提升鍍膜附著力與晶粒成 長性。

- ⚫ 搭配靜電吸附或真空吸附功能以固定玻璃基板並防止翹曲。

100 A

46.1°C

(4) 旋轉與掃描運動模組:

- ⚫ 提供基板旋轉與往返掃描功能,提升鍍層厚度均勻性。

- ⚫ 關鍵於處理大面積玻璃載板時的成膜均質化。

(5) 膜厚即時監控系統:

- ⚫ 通常會使用晶體震盪器或光學干涉計來進行膜後的測量。

- ⚫ 用於精密控制鍍膜速率與總厚度,常見控制精度 <5% 。

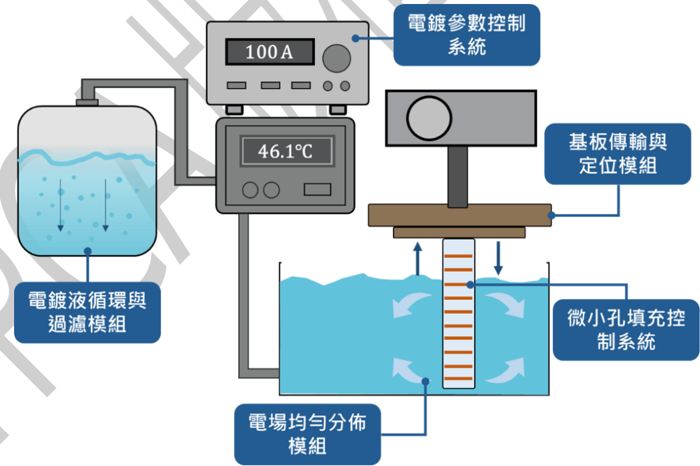

5. 電鍍銅設備:

利用電解作用,使銅離子在玻璃表面還原成銅原子,並附著在玻璃 上形成一層金屬銅鍍層,由於玻璃載板電鍍製程對均勻性、填孔能 力與表面粗糙度有極高要求,過往應用於 PCB 與 IC 載板的電鍍 設備與參數需全面調整。臺灣目前多以「從 IC 載板經驗延伸」為 主,來開發電鍍設備中關鍵模組,如圖 14 。

圖 14 、電鍍銅設備關鍵模組結構示意圖

(1) 電鍍液循環與過濾模組:

- ⚫ 保持電鍍液成分穩定與溫度均一,濾除微粒雜質,提升品質。

- ⚫ 對於玻璃基板更須考慮無金屬污染與液體張力控制。

1113 E

(2)

電鍍參數控制系統模組:

- ⚫

- 即時監控電壓/電流/溫度等參數,自動調節電鍍環境。

- ⚫ 結合機器視覺或溶液量測模組,進行動態參數修正。

(3) 基板傳輸與定位模組:

- ⚫ 採用非接觸式定位或高精密真空吸附,防止玻璃載板在鍍液中

- 破損。

- 加強載板固定結構穩定性,避免鍍層厚度不均。

- ⚫

(4) 微小孔填充控制系統:

- ⚫ 配合特殊添加劑 ( 如抑制劑、促進劑 ) ,控制流速與擴散速率。

- ⚫ 可支援高深寬比 (Aspect Ratio>10:1) 氣泡殘留。

(5) 電場均勻分布模組:

- ⚫ 透過特殊正負極排列與電場模擬,確保多孔區域電鍍厚度一致。

- ⚫ 高密度 I/O 結構要求電流分佈極為均勻,避免邊緣過鍍、中央 欠鍍等現象。

6. 研磨設備:

利用機械研磨與化學反應協同作用,將電鍍後玻璃載板表面的銅 層進行平坦化處理,使表面高度差、粗糙度與殘留銅厚度控制於 製程允許範圍內,以確保後續線路製作與多層堆疊的精度與可靠 度。由於玻璃載板具備高硬度、低延展性與厚度極薄等特性,其研 磨製程對下壓力控制、材料去除率一致性與表面損傷抑制的要求 遠高於 PCB 與 IC 載板。特別是在含有 TGV 結構與高密度銅填孔 的情況下,研磨過程稍有不均即可能導致孔內銅層凹陷、玻璃微

裂或應力集中等問題。如圖 15 。

- 孔洞均勻填滿,避免空洞與

T7 PE XE 1# H EA

Al

MES

FEMES#1#

圖 15 、研磨設備關鍵模組結構示意圖

(1) 研磨頭模組:

- ⚫ 提供穩定下壓力道與旋轉力矩,確保均勻研磨。

- ⚫ 玻璃基板較薄易翹曲,需導入壓力補償與浮動設計機構。

(2) 研磨液供應與回收系統:

- ⚫ 控制研磨液量與分佈,並回收廢液。

- ⚫

- 高精度流量控制、化學沉澱與循環濾清系統。

- ⚫ 玻璃導通層薄,須導入低濃度 Slurry 與低摩擦性助劑。

(3) 研磨平台與真空吸附載台:

- ⚫

- 平整度控制、耐蝕材質表面、熱穩定真空吸盤。

- ⚫ 面對厚度 <100 μ m 玻璃,需導入壓力自適應浮動平台。

(4) 厚度與平坦度感測模組:

- ⚫ 即時偵測研磨厚度、 TTV 與翹曲程度。

- ⚫

- 非接觸式雷射干涉、高精度 Z 軸定位。

(5) 智慧控制系統與數據記錄平台:

- ⚫

- 整合研磨參數控制、自動校正與回饋機制。

- ⚫

- 閉迴路控制、 AI 自適應參數優化、與製程 MES 串接。

整體來看,臺灣目前雖仍處於玻璃載板設備發展的初期階段,但已有 相關設備業者多元面向積極投入,涵蓋設備開發、材料試驗、製程參數優 化與整合驗證等關鍵環節。特別是在 TGV 雷射改質、濕蝕刻通孔、 AOI 光 學檢量測、種子層鍍膜、銅電鍍填孔、銅層研磨等六大關鍵製程中,臺灣 已逐步建立相關設備原型與模組化開發能力。

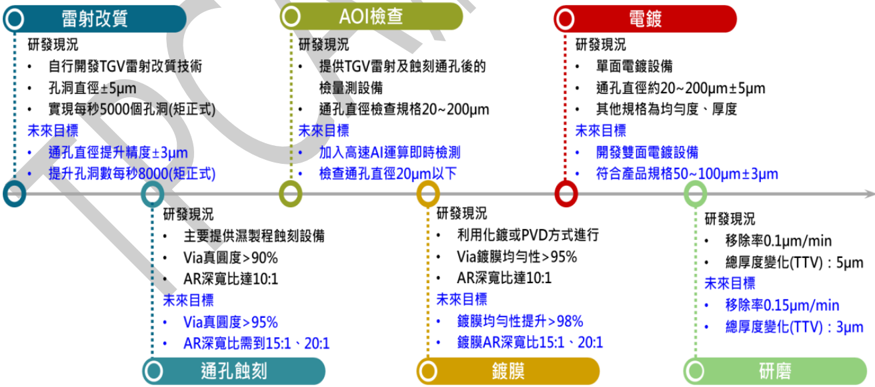

在前段製程中, TGV 雷射改質與通孔蝕刻為玻璃載板製程的關鍵起點, 其核心挑戰在於通孔直徑控制、孔壁品質與高深寬比 (AR) 能力。臺灣廠商針 對雷射改質參數優化與濕蝕刻製程進行開發,以提升孔徑精度 ( ± 3 μ m) 、通孔 品質良率與 AR 深寬比 (15:1 ~ 20:1) 作為技術目標,顯示在製程理解與設備設 計上已累積初步實作經驗。

中段製程的 AOI 光學檢量測與種子層鍍膜,則扮演品質守門與後段製 程銜接的關鍵角色。隨著玻璃載板朝向更小孔徑與更高 I/O 密度發展, AOI 檢測需同步導入高速影像擷取與 AI 演算法,即時辨識 20 μ m 以下通孔缺陷; 鍍膜設備則須確保高均勻性與良好附著性,以支援後續電鍍填孔製程。此一 階段臺灣設備廠已逐步建立光機電整合、視覺定位與製程控制模組,並與載 板廠展開初步驗證合作。

在後段製程中,銅電鍍填孔與研磨直接影響載板最終電性與平坦度表現。 圖中所示的製程目標,如鍍膜均勻性提升至 98% 以上、填孔深寬比達 15:1 ~ 20:1 ,以及研磨後表面平整度控制,均對設備穩定性與製程閉環控制提出更 高要求。臺灣業者目前已具備部分模組化能力,但在高均勻度電鍍腔體設計、 非接觸式高解析量測與製程 AI 化方面,仍有賴與國際供應鏈協同補強。

展望未來,若能持續深化關鍵模組的製程理解與測試能量,並透過與 終端載板大廠建立聯合開發與試驗平台機制,將有助於加速設備商導入驗 證循環,強化在地供應鏈韌性與國際競爭力,使臺灣不僅維持載板製造優 勢,更有潛力在全球玻璃載板設備市場中,擔任先期驗證與高階設備供應 的重要角色。

57 12

GELA

四、玻璃載板自主化機會

AT AERIZ

• 57014171t

隨著 AI 、高效能運算 (HPC) 與異質整合封裝需求不斷提升,玻璃載 板因其優異的熱穩定性、尺寸穩定性與低介電特性,被視為次世代高密 度封裝的核心基材。臺灣產業鏈雖仍處於技術導入與試量產階段,但已 有設備商、材料商與學研機構積極投入玻璃載板製程技術的開發與測試 驗證,預示著未來若能克服關鍵瓶頸,將具備厚植自主設備與系統整合 能力的潛力。然而,隨著製程技術日益精細與結構複雜,整體仍面臨多 重挑戰,如表 14 。

表 14 、玻璃載板關鍵製程挑戰與機會

БА ЗаТіЯ

•ИД 500017()

*#

AOltRE

*#

• 37LH##920~200um‡5um

*a

整體而言,玻璃載板雖然以其優異的熱穩定性、尺寸控制精度與介 電特性,被視為邁向微小細線路與高層數堆疊封裝的關鍵材料,但其硬 脆材質特性也同步帶來極高的製程挑戰。從雷射改質、濕蝕刻通孔、 AOI 光學量測、種子層鍍膜、電鍍填孔到研磨,每一道製程皆對設備精度、 系統整合、能量控制與參數穩定性提出前所未見的技術門檻,尤其是在 透明、非導電且熱膨脹係數特殊的玻璃基板上,要實現穩定可靠的製程 路徑,需仰賴全新的設備架構與技術創新。

目前雖多數關鍵核心模組如超短脈衝雷射、磁控 PVD 靶材模組與 高階演算法軟體仍需倚賴國外供應鏈,但臺灣在 AOI 光學檢測、濕蝕刻 模組整合、自動化系統、電鍍設備系統、研磨設備系統、精密機構設計 與材料反應調控等環節,已具備相對成熟的自主化應能量,加上先前在 半導體後段封裝與 IC 載板上所累積一定成熟經驗,提供玻璃載板設備 自主化發展良好基礎。未來若能進一步建構具跨廠合作性質的玻璃基板 測試平台與標準化測試驗證規格,如圖 16 ,將有助於快速累積製程經驗、 導入測試數據、進行設備升級與製程參數最佳化,加速從試驗產線走向 小量生產模式的時程。

圖 16 、各製程設備未來技術開發規格

就前段製程而言,雷射改質已具備自主開發能力,通孔孔徑可達 5µm ,並朝向孔徑精度± 3µm 與高速加工能力提升;顯示臺灣業者在能 量控制與多軸加工整合上已累積一定基礎。然而在 AOI 檢測環節,雖已 能對 20~200µm 通孔進行量測,但在透明材料下進行微細缺陷辨識與即 時 AI 判讀屬進階目標,反映光學演算法與高速資料處理能力仍待深化。

在中段製程方面,濕蝕刻與種子層鍍膜已達 Via 真圓度 90% 以上與 鍍膜均勻性 95% 以上的水準,顯示製程整合能力逐步穩定;未來則朝向 高 AR(15:1 以上 ) 與鍍膜均勻性 98% 以上邁進,意味製程瓶頸已由「能 否製作」轉向「品質極限控制」 。

後段電鍍製程亦呈現類似趨勢,目前單面電鍍已具產線能力,但雙 面均勻沉積與厚度精準控制仍為升級關鍵。研磨製程則已具 0.1µm/min 的移除率與總厚度變化 TTV 5µm 的控制能力,未來目標壓縮至 3µm , 代表設備穩定度與應力控制能力正朝高精度發展。

整體而言,本圖 16 所呈現技術分布顯示,臺灣廠商已優先投入具 備既有封裝與載板技術延伸性的製程項目,而在超短脈衝雷射、磁控 PVD 與高階即時演算法等高門檻核心模組,則採取「能力補強 x 模組深 化 x 系統整合」的漸進式發展路徑。此一發展模式亦顯示玻璃載板設備 自主化並非單點突破,而係透過多製程同步優化與跨領域整合逐步推進。

此外,若政府能透過技術研發補助、設備測試場域媒合及產業資源 鏈結等政策工具,將有助於提升臺灣設備業者切入玻璃載板高門檻製程 的信心與技術實力。為進一步推動玻璃載板設備自主化由研發階段邁向 實際產線導入,未來可規劃建立具體運作機制的試量產驗證平台,並由 產官學研共同參與協作。

在平台架構上,建議由載板大廠(如欣興、南電、景碩)提供實際 製程需求與應用場景,設備廠投入關鍵製程設備與模組開發,材料商提 供玻璃基板與相關藥水材料,並由研究機構或法人單位(如工研院)負 責平台營運、測試標準制定與驗證機制建構。透過此類跨域整合,可有

效串接材料、設備與製程端需求,建立完整技術驗證環境。

在驗證流程方面,可導入標準化機制,包括設備進場測試( IQ ) 、製 程能力驗證 ( PQ ) 以及良率與可靠度測試 ( Yield & Reliability Verification ) , 並透過試量產線進行多批次製程參數優化與數據回饋,逐步完成設備認 證與導入評估。同時,平台運作可採「開放式測試+專案合作」模式, 針對關鍵製程(如 TGV 雷射加工、金屬化與電鍍填孔)建立共享測試 場域,並透過政府補助降低設備商測試成本,並釐清測試數據與技術成 果之智慧財產權歸屬,以促進產業合作與技術累積。

整體而言,玻璃載板產業正處於技術突破與價值鏈重塑的關鍵轉折 期。臺灣若能善用既有半導體與載板產業基礎,並透過驗證平台機制強 化產業協作與技術落地,不僅可補足目前設備與製程技術缺口,亦有助 於縮短設備開發至量產導入之時程,建立完整製程數據與技術標準。未 來在全球高密度封裝需求持續擴大的趨勢下,將有機會搶占玻璃載板設 備與製程整合之關鍵主導地位,實現從製造優勢邁向技術創新的下一階 段發展。

tí ₴18

CoWos

2.5D#J#

FOWLP

FOPLP

SOC

AHE

SOC

HBM

TT THT

mimli

PCB Substrate

AI GPU • 15 Ak #: GPU

參、 FOPLP 產業市場規模分析

一、 FOPLP 產業概況

PMICARF IC 57

FATG

•

•

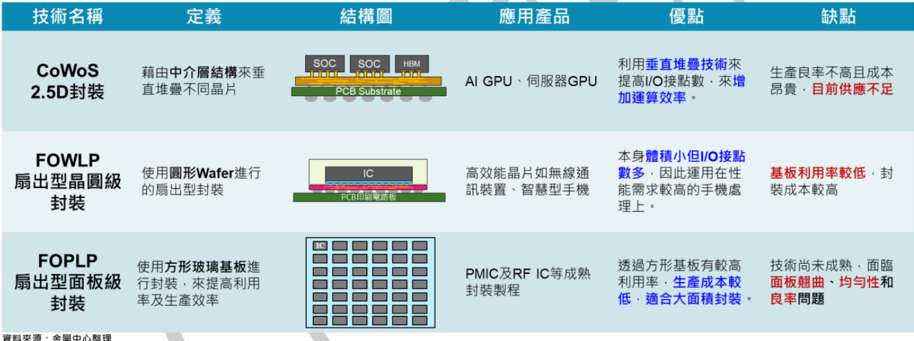

扇出型面板級封裝 (Fan-out Panel Level Packaging, FOPLP) 是近年先進封 裝領域最受關注的新興技術之一,可視為扇出型晶圓級封裝 (FOWLP) 的「放 大片」版本,其核心概念是先將晶片切割後重新排列到有機或玻璃載體上, 再透過重分布層 (RDL) 進行扇出與互連,不同之處在於生產載體由圓形 300mm 晶圓,放大為長方形面板 ( 如 310 × 310mm 、 510 × 515mm 、 610 × 610mm) , 如表 15 先進封裝技術比較,藉由增加可用面積、提升單次裝載晶粒數與材 料利用率,進一步降低單位成本並提升產能。 · RZH

表 15 、先進封裝技術比較表

從市場規模來看,目前 FOPLP 仍處於「快速成長但基期較小」的階段。 Yole Group 的分析指出, FOPLP 在未來五年可望維持約 30% 以上的年複合成 長率,市場規模朝 2028 年約 2~3 億美元區間邁進,成長速度明顯快於整體 扇出封裝市場。

也有其他市調機構估計,若將不同應用領域與服務模式納入統計, 2023 年全球 FOPLP 市場已接近 15 億美元,預期到 2032 年可突破 50 億美元,顯 示在 AI 、 HPC 高速運算、 5G 終端與車用電子推動下,中長期需求具備高度 動能。若從設備與材料的角度觀察, Yole Group 的資料顯示 2024 年全球扇 出封裝相關設備與材料市場約 7 億美元,其中面板級封裝設備與材料占比分

703HX27 •

> • AITEHEE

別約 10% 與 7% ,換算約 7000 萬與 4900 萬美元,反映出 FOPLP 雖然規模尚 小,但已開始帶動上游供應鏈的投資布局。

台積電整體資本支出規模在 2026 年預期持續維持歷史高檔水準,因應 5G 、 AI 、 HPC 等應用需求強勁,資本支出約在 520 億美元至 560 億美元區 間,遠高於往年平均。雖然外界重點多聚焦於晶圓製程、 2 奈米及 3 奈米製 程,但隨著高階封裝 ( 例如 CoWoS/InFO/SoIC) 需求不斷擴張,台積電也將先 進封裝資本支出納入整體計畫以確保產能與客戶供應穩定。 AI 與 HPC 客戶 如 NVIDIA 、 Google 、亞馬遜等的訂單強烈拉動先進封裝產能,使得相關投 資必要性提高。

力成受惠於 AI 與 HPC 封裝需求, 2025 年資本支出由原估計的約 150 億元上調至約 190 億元,且預計在 2026 年大幅增加至約 400 億元以上,主 要用於擴充 FOPLP( 扇出型面板級封裝 ) 產能。公司指出,其 FOPLP 產能已 被預訂,應用將涵蓋 AI GPU 、 HPU 與部分 CPU ,為因應客戶需求與未來放 量, 2026 年將是擴產與資本支出的關鍵年。此一資本支出提升反映出封裝產 能供不應求、以及力成積極搶攻 AI / HPC 封裝商機的策略部署。

日月光已宣布持續上調資本支出規模。公司在 2025 年度已再增加約 10 億美元設備與廠房建造,法人預估全年資本支出可望超過 60 億美元,其中 投向先進封裝測試相關產能擴充。展望 2026 年,日月光預期先進封裝與測 試營收可再增加約 10 億美元,因而規劃更多資本支出以支撐 AI/HPC 訂單 的成長。

群創在 FOPLP 技術上已逐步投入商用化,表示 FOPLP 出貨排程已排到 2026 年上半年,現階段主要聚焦與客戶共同開發後封裝關鍵流程 ( 如 RDL 、 TGV) 。儘管公司指出 FOPLP 的資本支出策略並非大規模擴產,但仍會針對 新技術路線與設備升級進行必要投資。此趨勢顯示群創希望透過資本支出與 技術能力同步提升,以支撐高階封裝應用 AI/HPC 領域的成長。

臺灣終端與封測大廠已全面投入面板級/先進封裝布局,並逐步邁向量 產階段。其中,台積電針對 AI GPU 應用,規劃以約 310 × 310mm 封裝尺寸為

HYÊU

SEMCO(##)

AI GPU

MTK/AMD &BE

& RF/PMIC

310*310mm

515*510mm

•

主,目標於 2027 年進入小量試產,主要客戶涵蓋 NVIDIA 、 AMD 等高效能 運算晶片大廠,顯示其先進封裝技術正持續向高算力應用延伸。 610*610mm

PMIC • RF

700*700mm

力成則以 515 × 510mm 尺寸為核心,聚焦 MTK 、 AMD 高階產品 RF / PMIC 應用,並預期於 2026 年擴大產能、加大資本支出,顯示其面板級封裝 已從技術驗證走向實質產能布局。

在日月光同步推進多尺寸面板級封裝布局,小尺寸 310 × 310mm 已於高 雄廠投入設備, 2025 年底陸續進駐完成,並於 2026 年送樣給 AMD 、 Qualcomm 等客戶進行認證;同時也發展更大尺寸 610 × 610 mm 以因應 AI CPU 與高整 合度應用需求。

另一方面,群創已率先在封裝密度較低的 PMIC 應用上導入 700 × 700mm 的 FOPLP 技術並進入量產,且產能已排滿至 2026 年上半年,顯示面板級封 裝已成為可商業化的量產方案。如表 16 所示。

表 16 、臺灣 / 外終端廠布局量產情形

整體而言,從台積電的先進邏輯晶片封裝、力成與日月光的封測量產布 局,到群創以面板優勢切入 FOPLP 商用化,臺灣產業鏈已形成由晶圓製造、 封測到面板級封裝的完整量產生態系,不僅驗證技術可行性,也顯示臺灣廠 商正積極搶占下一世代高效能與高整合封裝市場的關鍵位置。

AMD $ •

FNVD:

PMICERF IC

IC 1

IC 2

IC 1.

IC 2

二、 FOPLP 產業未來發展趨勢

隨著整體算力需求呈現高速成長,帶動高頻寬記憶體 (HBM) 與高效能運 算晶片 (CPU/GPU/AI GPU) 封裝需求大幅提升。然而,現階段以 CoWoS 為代 表的先進封裝產能供不應求,促使產業開始關注具備成本與產能潛力的面板 級扇出型封裝 (FOPLP) 作為替代與補充方案。

在此背景下, FOPLP 封裝技術並未朝向單一製程路線發展,而是隨著 產品應用屬性不同,逐漸分化出兩種主要技術模式,如圖 17 所示:

圖 17 、 FOPLP 封裝產品應用模式

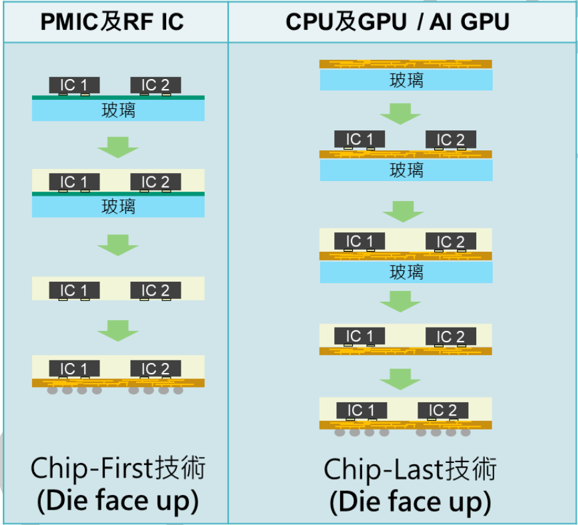

- Chip-First FOPLP 技術:以 PMIC 與 RF IC 為主

在現階段 FOPLP 封裝技術中, Chip-First(Die face up) 架構可視 為最早導入且技術成熟度相對較高的發展路線,主要應用於 PMIC 、 RF IC 等消費性與通訊類晶片。此類產品多具備晶片尺寸小、 I/O 數 量有限、互連密度要求不高等特性,使其對於超細線寬 RDL 或高層 數重分佈結構的依賴程度相對較低。

IC1.

IC1

IC 1

CPURGPU I AI GPU

在製程流程上, Chip-First FOPLP 先將晶片直接貼附於玻璃臨時 載板上,再進行封膜 (Molding) ,隨後完成重分佈層 (RDL) 、表面處理 與後段封裝製程。此作法的優勢在於製程邏輯與既有扇出型晶圓級 封裝 (FOWLP) 高度相似,設備延續性高,對於封裝廠而言導入門檻 相對較低。

此外, Chip-First 架構對於大面積面板化製程具備高度相容性, 能有效攤提設備投資成本並提升產能利用率,符合消費性 IC 對成本 重視的市場特性。因此,該技術路線已率先進入量產階段,並成為目 前 FOPLP 商業化落地最明確的應用模式。然而,其在 RDL 層數、 線寬線距與整體互連能力上仍存在一定限制,較難滿足高效能運算 晶片日益嚴苛的封裝需求。

2. Chip-Last FOPLP 技術:高效能封裝需求

相較於 Chip-First 路線, Chip-Last(Die face up)FOPLP 技術發展, 明顯受到 AI 、 HPC 與伺服器應用快速成長所驅動。 CPU 、 GPU 與 AI GPU 等高效能運算晶片,普遍具備晶片尺寸大、 I/O 數量高、訊號與 電源完整性要求嚴苛等特性,對封裝結構的互連密度與製程精度提 出遠高於傳統消費性 IC 的要求。

Chip-Last FOPLP 的核心概念為先在玻璃載板上完成高精度、多 層數的 RDL 與基礎結構,再進行晶片貼裝與後續封裝製程。此作法 有助於在晶片貼附前,即先確保 RDL 線路品質與結構穩定性,對於 高密度互連與大尺寸晶片整合具備較高彈性。

然而,該技術路線亦伴隨顯著挑戰,包括大面積玻璃載板翹曲 控制、晶片高精度對位、材料熱膨脹係數 (CTE) 匹配,以及多層 RDL 製程良率等問題,皆對設備精度與製程控制能力提出更高門檻。因 此,目前 Chip-Last FOPLP 多仍處於技術驗證、試產或小量導入階 段,但在 CoWoS 產能受限與成本持續攀升的情況下,被視為具備中 長期潛力的重要替代性先進封裝解決方案。如表 19 比較。

Chip-First

PMIC • RF IC • * IC

SAB • 7EF RDL

表 17 、 FOPLP 技術路線比較分析

| • HPC |

|---|

綜合上述分析可知, FOPLP 封裝技術已不再是一條單一路徑的製程選 項,而是隨終端產品特性與市場需求差異,逐步分化為多種技術發展模式的 封裝平台。在消費性與通訊應用領域, Chip-First FOPLP 憑藉其製程成熟度 高、成本結構具競爭力及量產可行性佳等優勢,已成為現階段最具商業化實 績的應用模式;而在 AI 、伺服器與高效能運算需求快速成長的驅動下, ChipLast FOPLP 則被賦予突破既有先進封裝產能限制的期待,逐步朝向高密度互 連與大尺寸晶片整合方向發展。

此外, FOPLP 技術路線的分化,也對設備與材料產業帶來結構性影響。 相較於 Chip-First 路線著重於製程穩定度與產能效率, Chip-Last 路線則高度 依賴高精度曝光、貼合、檢測與翹曲控制設備,並對材料性能與製程整合能 力提出更高要求。

整體而言, FOPLP 的發展不僅是封裝技術層面演進,更反映出全球半 導體產業在 AI 與高效能運算浪潮下,對於成本、產能與技術彈性的重新權 衡。未來其成長幅度與應用滲透率,將取決於高階產品導入進程、設備與材 料自主化程度,及先進封裝生態系是否能有效形成跨製程與產業的發展。

Chip-Last

CPU • GPU • AI GPU • HPC

三、 FOPLP 產業面臨挑戰解析

在受到 AI 、高效能運算與伺服器需求快速成長的帶動下, FOPLP 被視 為具備擴產彈性與成本優勢的潛在先進封裝方案。然而,實際導入與量產規 劃顯示出未來 FOPLP 在技術、製程整合與產業生態面仍面臨多重挑戰,亦 是其尚未全面商業化的關鍵因素。以下從製程技術、設備與材料、良率與成 本,以及產業導入節奏等面向進行分析。

- 面板級製程放大帶來的翹曲與結構穩定性挑戰:

相較於晶圓級封裝, FOPLP 採用大尺寸玻璃或面板作為暫時基板, 雖有助於提升單次產出面積與降低單位成本,但也同步放大了結構 變形與翹曲控制的難度。特別是在 Chip-Last FOPLP 架構中,多層 RDL 製程、材料堆疊與高溫製程交互影響,使面板在製程前後容易 產生非線性翹曲,進而影響後段晶片貼合、精準對位與良率。

此一問題不僅是單一設備或製程條件可解決,而是涉及材料熱膨脹 係數 (CTE) 匹配、製程溫度曲線設計與結構對稱性等問題,成為現階 段 FOPLP 往高階應用發展的重要挑戰。

- RDL 製程能力仍待突破

隨著 CPU 、 GPU 與 AI GPU 對 I/O 數量與訊號完整性要求持續提升, FOPLP 必須支援更細線寬線距與更多層數的 RDL 結構。然而,在 面板級基材上進行高解析度曝光與多層 RDL 疊構,對光學曝光設 備、材料均勻性與製程穩定度提出顯著挑戰。目前高階 RDL 製程多 仍以晶圓級技術為主流,面板級在解析度、對位精度與整體良率方 面仍存在落差,使 FOPLP 在高效能運算應用上,短期內仍難以全面 取代既有先進封裝方案。

- 晶片貼合與對位精度門檻高

在 Chip-Last FOPLP 架構中,晶片貼裝為關鍵製程之一。由於晶片尺 寸放大且面板基材本身可能存在翹曲或微變形,貼合過程需同時滿 足高精度對位與速度要求,對設備性能形成嚴苛考驗。

此外,多顆晶片同時整合於同一面板時,貼合誤差將直接影響後續 互連可靠度與封裝良率,使設備穩定性與製程視窗成為影響量產可 行性的核心因素。

4. 良率與成本結構仍具不確定性

雖然 FOPLP 在理論上具備降低單位成本的潛力,但在實際導入初期, 面板尺寸放大反而可能放大製程缺陷風險,使單片失效影響範圍顯 著增加。特別是在高層數 RDL 與大尺寸晶片應用中,初期良率偏低 將直接抵銷其成本優勢。

因此, FOPLP 的經濟效益並非單純由面積放大所決定,而是高度依 賴良率穩定後的長期規模化生產,也增加封裝廠在前期投資決策上 的保守態度。

5. 產業生態系尚未完全成熟

相較於 CoWoS 等成熟先進封裝技術, FOPLP 在設備、材料與製程 標準化方面仍處於發展階段。不同廠商在面板尺寸、材料選用與製 程設計上存在差異,使供應鏈整合與跨廠複製難度提高。

此外,高階 FOPLP 對設備整合能力要求高,涉及塗佈、固化、 PVD 、 電鍍、曝光、貼合、 Molding 、翹曲量測與 AOI 等多項關鍵設備,需 高度協同才能確保製程穩定,亦提高新進者的進入門檻。

整體而言, FOPLP 產業所面臨的挑戰,並非單一技術瓶頸,而是製程放 大、高密度互連、設備精度與產業整合能力交織而成的系統性問題。這也解 釋了為何 FOPLP 雖在市場上備受關注,實際導入進程仍呈現應用分化與漸 進發展的特性。未來其能否在高效能運算與 AI 應用中取得關鍵突破,將取 決於關鍵製程模組成熟度、設備能力提升,以及整體產業生態系發展。

FIRED

SCREEN

TEL

SUSS

YES

PVD

Applied

Canon

YES

Ef5*E(RDL)

Applied

ULVAC

LAM

肆、 FOPLP 製程設備分析 ULVAC

PSK

TEL

一、 FOPLP 製程設備發展概況

隨著 AI 與 HPC 應用持續推升算力需求, CPU 、 GPU 與 AI GPU 晶片在 尺寸、 I/O 數量與功耗密度等方面皆呈現顯著成長趨勢,使先進封裝技術成 為影響系統效能與產能配置的關鍵因素。在既有 CoWoS 等先進封裝產能受 限的背景下,具備大面積製程潛力的面板級扇出型封裝 (FOPLP) ,逐漸被視 為高效能晶片封裝的潛在補充方案,其中又以 Chip-Last FOPLP 技術路線最 受產業關注。

從整體製程盤點表構觀察,如表 18 所示, Chip-Last FOPLP 涵蓋臨時層 製作、重分佈層 (RDL) 、晶片貼合與後段封裝等多個關鍵製程,其中 RDL 製 程為整體技術核心,其成熟度直接影響良率與量產性。

表 18 、 FOPLP 製程盤點表

從目前產業供應鏈結構觀察, Chip-Last FOPLP 由於其製程邏輯係先於 大面積玻璃載板上完成高密度重分佈層 (RDL) ,再進入晶片貼裝與後段封裝, 因此對設備精度、製程穩定性與系統整合能力提出顯著高於過往封裝的要求, 也使國際設備大廠率先成為該技術路線的主要推動者。在 RDL 製程方面, Applied Materials 、 ULVAC 、 LAM Research 、 TEL 等外商已於 PVD 種子層沉 積、蝕刻、表面處理與濕製程整合等關鍵設備建立成熟解決方案,可支援大 面積面板在膜厚均勻度、線寬一致性與長時間運轉穩定度上的需求。其中, PVD 與電鍍製程對於後續 RDL 良率具有決定性影響,使具備先進製程經驗 與量產實績的國際供應商仍占據主導地位。

LAM

MA

YAMADA

TOWA

Assembly *

Pick &

H/S

Place

H6R3

ASMPT

K&S

Musashi

Advantest

Nordson

Teradyne

EV Group

B/M

ASMPT

此外,在高精度微影設備方面,面板級曝光須同時兼顧大尺寸基材、對 位精度與疊圖誤差控制,使 Canon 、 SCREEN 等日系廠商仍掌握核心技術, 形成 Chip-Last FOPLP 製程中自主化程度最低的環節之一。進入 Assembly 封裝段後, ASMPT 、 K&S 、 YAMADA TOWA 等外商在封膜、晶片貼合 (Pick & Place) 、點膠與植球設備上,長期累積於高階封裝的製程效率與良率優勢, 使其設備在試產與初期量產階段具備高度不可替代性。整體而言,現階段 Chip-Last FOPLP 的導入仍高度仰賴國際設備生態系支撐,其發展節奏亦反 映出先進封裝技術在高效能運算應用下,對關鍵設備成熟度的高度依賴。

綜合前述製程盤點與外商設備發展現況可知,現階段 Chip-Last FOPLP 關鍵製程設備仍以國外廠商為主導,但亦顯示部分製程節點尚處於技術發展 與驗證階段,尚未完全定型,提供臺灣設備廠切入空間。尤其在面板級製程 放大與製程整合需求提升的背景下,設備能力的競爭不再僅限於單點性能, 而是逐漸轉向系統整合與製程協同優化。

首先,於臨時層製程中,塗佈、固化與 PVD 製程雖已具備初步技術基 礎,但在實際面對方形面板,仍存在均勻性、邊緣效應與製程穩定度等問題。 特別是固化與 PVD 製程在大面積的溫度分佈控制與膜厚一致性,尚未形成 成熟解決方案,使此類製程仍處於技術調校與優化階段,為臺灣設備廠投入 模組改良與客製化設計提供切入機會。

其次,在 RDL 製程方面,其為 FOPLP 技術核心,但亦是目前自主化程 度最低的環節。大面板高精度微影設備仍高度仰賴國外供應商,短期內難以 替代;然而,在其前後段製程中,固化製程的溫度控制策略以及電鍍製程於 大面板上的良率穩定性,仍存在顯著優化空間。此類製程高度仰賴熱管理、 流場控制與製程參數整合能力。

再者,於 Assembly 封裝段,外商在封膜設備方面仍具備明顯製程效率 與良率優勢,短期內臺灣設備較難競爭。然而,在檢測設備領域,臺灣廠商 已於外觀光學檢測建立成熟能力,具備支援面板級量產的技術基礎;惟在內 層線路檢測方面,仍缺乏有效且可量產導入的解決方案,成為限制整體良率 提升的重要瓶頸,亦是未來檢測設備升級的重要技術落點。

二、 FOPLP 技術瓶頸與解決方案

玻璃載板被視為新世代載板的關鍵技術。然而,其材料特性同時也對製 程設備提出更高挑戰。以下分別說明目前玻璃載板的技術瓶頸與解決方案。

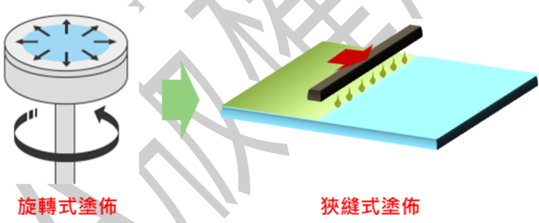

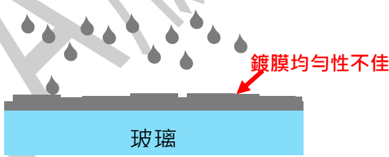

- 塗佈製程:過往晶圓所使用的塗佈為旋轉式作業

在半導體晶圓製程中,塗佈作業多採用旋轉式塗佈 (Spin Coating) , 透過高速旋轉使材料在圓形晶圓表面均勻展開,該方式在圓形基材上具 備良好厚度均勻性與製程穩定度。然而, FOPLP 採用的基材為方形玻璃 面板,其幾何形狀與尺寸特性,使旋轉式塗佈在實務上難以適用。一方 面,方形基板在旋轉過程中易產生材料堆積於角落區域,導致塗佈厚度 不均與邊緣缺陷;另一方面,在未來大面積玻璃基板在高速旋轉下亦面 臨結構穩定性與安全性風險,使既有晶圓級旋轉塗佈技術無法直接延伸 至 FOPLP 製程,成為塗佈製程的重要技術瓶頸。如圖 18 。

圖 18 、塗佈製程技術瓶頸示意圖

為克服旋轉式塗佈於方形玻璃基板上的限制, FOPLP 製程逐步導入 狹縫式塗佈 (Slot-Die Coating) 、噴霧塗佈 (Spray Coating) 作為替代方案。 透過精密控制材料流量與塗佈速度,使材料可沿著塗佈頭均勻鋪展於整 個面板表面,特別適合大面積與方形基板應用。相較於旋轉式塗佈,狹 縫式塗佈可有效降低邊緣效應,並提升塗佈厚度一致性與材料利用效率。 此外,其製程條件更有利於與面板級自動化產線整合,成為 FOPLP 塗 佈製程中因應基材型態改變的重要解決方案,亦為後續高密度 RDL 製 程奠定穩定基礎,如表 19 。

表 19 、塗佈設備的瓶頸與解決方法

- 固化製程:在光阻 (PR) 、 PI RDL 固化過程,易導致玻璃變形問題

在 FOPLP 製程中,固化製程主要用於光阻 (PR) 與 RDL 材料聚醯亞 胺 (PI) 等材料的結構穩定化,其目的在於確保後續微影、電鍍與貼合製 程的可靠性。然而,相較於晶圓製程, FOPLP 採用的方形玻璃基板尺寸 大、厚度薄且熱機械穩定性較低,在 PR / PI 固化過程中,若溫度分佈 不均或升降溫速率控制不當,極易導致玻璃產生局部應力集中、翹曲或 變形現象。此類變形不僅影響線路圖形解析度與對位精度,亦可能於後 段製程中放大缺陷風險,成為影響整體良率的重要瓶頸。如圖 19 。

圖 19 、固化製程技術瓶頸示意圖

為降低方形玻璃於固化過程中產生變形的風險,固化設備須具備高 溫度均勻性與精準溫差控制能力,確保整片基板在加熱與冷卻過程中維 持一致的熱曲線。具體作法包括優化加熱模組配置、導入多區溫控設計, 以及精確控制升溫與降溫速率,以降低材料熱膨脹差異所造成的內應力。 此外,透過即時溫度感測與製程參數回饋控制,可有效縮小基板各區域 的溫差範圍,提升 PR / PI 薄膜的結構穩定性,進而支撐後續高精度 RDL 與封裝製程需求,如表 20 。

?

1& NU AREE

EN FREI

.

表 20 、固化設備的瓶頸與解決方法

| 221# |

|---|

3.PVD 製程:方形玻璃在 PR 、 PI 固化過程,容易導致鍍膜變形問題 在 FOPLP 製程中, PVD 主要其膜厚均勻性將直接影響後續品質與 線路可靠度。然而,相較於晶圓級製程, FOPLP 採用的玻璃面板尺寸顯 著放大,使鍍膜過程中蒸鍍通量分佈、遮罩效應與基板平整度差異被進 一步放大,導致整板膜厚均勻性下降。特別是在方形面板的邊緣與角落 區域,容易出現鍍膜不足或過度沉積情形,進而影響連續性與導電性, 成為限制高密度 RDL 製程穩定度的重要技術瓶頸。如圖 20 。

圖 20 、 PVD 製程技術瓶頸示意圖

為改善面板尺寸放大所帶來的膜厚不均問題, PVD 鍍膜製程需同步 強化基板平整控制與鍍膜均勻性設計。具體作法包括優化載板支撐結構 以降低翹曲影響、調整靶材配置與沉積角度,以及導入旋轉或多源沉積 機制,以平衡鍍膜通量分佈。此外,透過即時製程監控與關鍵參數調校, 可進一步縮小整板膜厚差異,確保種子層在大面板範圍內具備穩定連續 性,進而支撐後續高密度 RDL 製程需求,如表 21 。

AEASER

RDL

IC 1

& du # Ht

IC 2

表 21 、 PVD 設備的瓶頸與解決方法

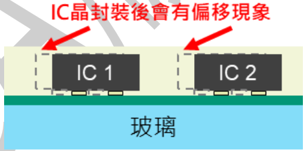

- 封膜製程:因 IC 與玻璃的熱漲冷縮係數不匹配造成偏移現象

在 FOPLP 封膜製程, IC 與玻璃基板因材料性質不同,其熱膨脹係 數 (CTE) 存在顯著差異。製程中,材料需經歷加熱、加壓與冷卻等熱循環 過程,使 IC 與玻璃在升溫與降溫時產生不同程度的伸縮變形,進而導 致晶片位置發生偏移。此類偏移問題在晶片尺寸放大與面板尺寸增加後 更為顯著,不僅影響後續 RDL 對位精度,亦可能造成封裝結構內應力 集中,增加良率風險,成為 Chip-Last FOPLP 導入量產的重要製程瓶頸。 如圖 21 。

圖 21 、封裝製程技術瓶頸示意圖

為降低 IC 與玻璃基板因熱膨脹係數不匹配所造成的偏移風險,封 膜設備需具備均溫壓合能力與對位補償機制。均溫壓合可確保整個面板 在加熱與加壓過程中維持一致的熱分佈,避免局部溫差放大材料變形; 同時,透過即時對位量測與補償演算法,可在封膜過程中動態修正晶片 位置偏移,提升封裝精度與製程穩定性。此類設備能力使封膜製程由單 純結構固定步驟,轉變為關鍵的熱機械整合製程,有效支撐高密度 FOPLP 封裝需求,如表 22 。

表 22 、封膜設備的瓶頸與解決方法

| 1# |

|---|

綜合上述分析可知, FOPLP 在由晶圓級製程轉向面板級製程的過程中, 所面臨的技術瓶頸,主要源自基材型態改變與製程尺寸放大所引發的挑戰。 無論是在塗佈製程中,因方形玻璃基板無法沿用旋轉式塗佈而需改採狹縫式 塗佈;或是在 PR / PI 固化過程中,需透過提升溫度均勻性與精準溫差控制 以避免薄膜變形;抑或在 PVD 鍍膜製程中,因面板尺寸放大而必須強化平 整控制以維持膜厚均勻性,以及在封膜階段因 IC 與玻璃熱膨脹係數不匹配 而需導入均溫壓合與對位補償機制,皆顯示 FOPLP 技術發展已不再是單一 製程設備能力的問題,而是跨製程、跨模組的整體製程控制與系統整合課題。 透過針對各關鍵瓶頸導入對應的製程與設備解決方案, FOPLP 有望逐步建立 面板級先進封裝所需的製程穩定度與良率基礎,並為後續技術成熟與產業化 導入奠定關鍵條件。

下一章節將觀察目前臺灣廠商的開發動態,在各製程階段所掌握的關鍵 模組現況,並分析其如何透過關鍵模組的分析與系統整合等技術升級路徑, 逐步提升設備性能與製程穩定度,以作為推動 FOPLP 製程技術自主化發展 的重要基礎。

542E

1S 19

EIt

A

PVD

A

三、臺灣投入 FOPLP 製程設備動態分析 * 071

Assembly J

Pick &

H/S

Place

Huat

EX*

#215

B/M

隨 AI 、高效能運算與先進封裝需求快速成長的背景下,臺灣對 FOPLP(Fan-Out Panel Level Packaging) 的投入,並非單點式技術嘗試,而是逐 步形成以關鍵基礎技術為核心,從設備與製程能力累積為導向的發展方向。 相較於晶圓級先進封裝, FOPLP 具備面板化放大與成本結構潛力,成為臺灣 設備與封裝產業未來長期布局的重要技術策略。

圖 22 、 FOPLP 製程設備廠商盤點

從臺灣設備廠布局來看,如圖 22 , FOPLP 關鍵製程設備已逐步建立初 步能量,並呈現由單一設備開發邁向模組整合與系統化發展的趨勢。觀察臺 灣設備與相關業者多採取「基礎能力先行、關鍵模組逐步深化」的策略。初 期投入多集中於塗佈、固化、 PVD 等設備項目,這些製程與既有 PCB 、面板 或半導體設備技術具有一定延續性,有助於降低技術進入門檻。

1. 塗佈設備:由 PCB /面板製程延伸至 FOPLP 面板級應用

在 FOPLP 製程中,塗佈設備主要應用於感光材料、介電層或保護 層的均勻塗佈,其技術核心在於塗佈厚度控制、材料均勻性與邊 緣效應抑制。此類製程與臺灣既有 PCB 乾膜/濕膜塗佈、面板顯 示產業的塗佈與貼膜技術具高度延續性,使臺灣設備廠在機構設 計、材料處理與自動化控制方面具備良好基礎。

然而, FOPLP 採用方形面板,其尺寸放大後對塗佈均勻度與材料 流變特性提出更高要求,特別是在面板邊緣與角落區域,容易出 現厚度不均與缺陷累積。此一挑戰使塗佈設備由既有成熟技術, 轉向需要更高精度流場設計與製程參數控制的升級階段,也正是 臺灣設備可透過客製化與製程調校切入的技術落點,如圖 23 。

0: AMES

15 48 F (RDL)

Eit

*EH

70530

Gap & Alignment Control

Material Supply System

In-Situ Monitoring & Feedback

213715421÷1538

Coating Head & Flow Control

Temperature & Rheology Control

圖 23 、塗佈設備關鍵模組結構示意圖

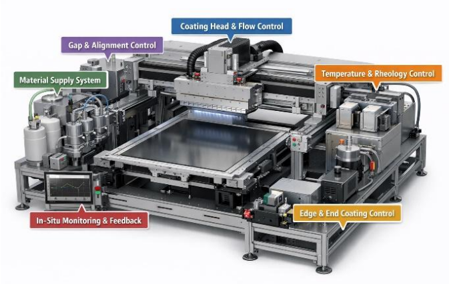

因此 FOPLP 大面板塗佈製程的技術關鍵,已由單一塗佈動作,轉 為涵蓋流場設計、材料供給、熱管理、機構精度與即時回授控制等 多模組整合能力,如表 23 。關鍵模組多屬可工程化調校項目,亦 為臺灣設備廠透過客製化設計與製程共開發切入的重要技術落點。

表 23 、塗佈設備的關鍵模組說明

2. 固化設備:結合面板與半導體熱製程經驗的關鍵模組

固化製程在 FOPLP 中扮演承先啟後的重要角色,其主要功能在於 透過熱處理使塗佈材料達到結構穩定,並確保後續 RDL 與貼合製 程的可靠性。此類設備的核心技術,與臺灣長期累積的 PCB 烘烤

Heating Source & Thermal Zones

Ramp Control

Panel Support & Restraining

Atmosphere & Heat Transfer

爐、面板退火設備及半導體熱處理系統高度相關,使臺灣業者在 溫控模組、爐體設計與自動化傳輸方面具備明顯技術延續性。 Real-Time Temperature

然而,相較於既有製程, FOPLP 固化設備需面對大面板翹曲敏感 性高的問題,固化溫度梯度、升降溫速率與整體熱均勻性,將直接 影響面板變形與後段製程良率。因此,固化設備已由單純熱處理 工具,轉變為影響整體製程穩定度的關鍵模組,使其成為臺灣設 備可進行製程優化與差異化設計的重要切入點,如圖 24 。 LLLH

圖 24 、固化設備關鍵模組結構示意圖

FOPLP 固化設備的技術關鍵,已由過往溫控設備,轉向涵蓋溫場 設計、升降溫曲線、面板支撐機構與即時回授控制的多模組整合 系統,如表 24 。關鍵模組多屬優化項目,使固化設備成為臺灣設 備廠透過製程調校與差異化設計切入的重要節點。

表 24 、固化設備的關鍵模組說明

Mask & Shielding Design

Target Alignment & Power Zoning

Substrate Handling &

Motion Control

Chamber Geometry

& Gas Distribution

3. PVD 設備:由半導體薄膜技術延伸至面板級金屬化需求

臺灣設備廠在半導體 PVD 腔體設計、真空系統整合與薄膜製程控 制方面已有相當技術累積,具備進入方形面板的基礎能力。 Control

然而,面板級 PVD 與晶圓級製程最大的差異,在於基材尺寸放大 後,對膜厚均勻性、沉積速率一致性與顆粒控制提出更高挑戰。特 別是在方形面板邊緣與角落區域,薄膜沉積條件難以完全一致, 使設備須結合更精密腔體流場優化與製程監控機制。臺灣設備廠 透過模組改良,逐步建立競爭力提供契機,如圖 23 。

圖 23 、 PVD 設備關鍵模組結構示意圖

面板級 PVD 製程的技術關鍵,涵蓋遮罩設計、腔體流場、靶材功 率配置、基材運動與即時監控等多模組整合系統,如表 25 。

表 25 、 PVD 設備的關鍵模組說明

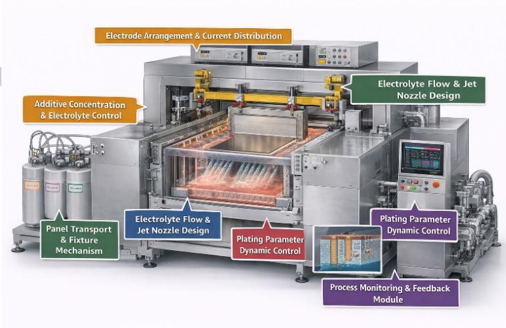

Electrode Arrangement & Current Distribution

Additive Concentration

& Electrolyte Control

Panel Transport

& Fixture

Mechanism

Electrolyte Flow & Jet

Nozzle Design

另外在製程盤點表中,其中電鍍製程的良率穩定度與內層線路檢測能力, 構成 FOPLP 量產化過程中兩項高度關聯的挑戰。前者決定 RDL 結構能否穩 定形成,後者則影響缺陷能否於早期被有效攔截,兩者皆對製程放大與成本 控制具決定性影響,亦為未來設備技術突破與自主化發展的重要關鍵。

4. 電鍍設備:大面板 FOPLP 的良率控制挑戰

FOPLP 製程中,電鍍為形成 RDL 銅線與通孔結構的關鍵步驟,其 製程穩定度與良率表現,直接影響整體封裝可行性。然而,相較於 晶圓級製程,面板級電鍍在基材尺寸放大後,良率控制難度呈現 非線性提升,成為 Chip-Last FOPLP 技術推進的主要瓶頸之一。

首先,大面板電鍍需同時確保電流分佈、藥液流場與添加劑濃度 在整個面板範圍內高度一致,否則易造成銅層厚度不均、局部過 鍍或欠鍍等缺陷。特別是在面板邊緣與角落區域,電場集中效應 與流場死角問題更為明顯,使其成為良率不穩定的高風險區域。 此外,隨著 RDL 線寬線距縮小、層數增加,孔填充完整性與內應 力控制亦成為影響後段製程可靠度的關鍵因素。

相較於晶圓級電鍍已具備成熟的製程技術,面板級電鍍仍處於大 量參數調校階段,使設備與製程的整合能力,成為能否成功導入 量產的關鍵。此一特性亦使電鍍製程成為臺灣設備廠具備潛在切 入空間,但同時技術門檻與風險並存的製程節點,如圖 24 。

圖 24 、電鍍設備關鍵模組結構示意圖

1 4

電鍍製程的技術關鍵,涵蓋電場配置、流場設計、藥液化學控制、 孔填充與應力管理等多模組整合系統。由於相關製程仍處於大量 參數調校與驗證階段,成為臺灣設備廠具備潛在切入空間,伴隨 較高技術門檻與導入風險的關鍵製程節點,如表 26 。

表 26 、電鍍設備的關鍵模組說明

5. H/S 檢測設備:大面板 FOPLP 的良率控制挑戰

H/S 檢測為確保製程良率與品質穩定的重要環節。就現階段技術 發展而言,臺灣設備廠於外觀光學檢測 (AOI) 已具備成熟能力,可 有效支援面板表面缺陷、線路斷裂與污染等可視缺陷的檢測需求, 並能滿足量產節奏與解析度要求,如圖 25 。

然而,隨著 FOPLP 朝向高密度 RDL 與多層結構發展,內層線路 缺陷逐漸成為影響良率的關鍵風險來源。由於內層結構被包覆於 多層材料之中,過往光學檢測難以有效穿透,使目前仍缺乏兼顧 解析度、檢測速度與量產可行性的成熟解決方案。此一檢測盲區, 使部分內層缺陷需待後段製程或可靠度測試階段才被發現,增加 整體製程風險與成本。

Signal Source Selection

X-ray,

Acoustic

Detector Resolution & Sensor Array

• High-resolution

• Multi-angle sensors

因此,內層線路檢測能力不足,已成為限制 FOPLP 製程穩定度與 良率爬升的重要因素之一,也突顯出檢測設備在面板級先進封裝 中,尚有關鍵技術缺口待補足。 & Feedback

• Open, void, shift, residual

• Rolee suppression

& Sampling Strategy

• Full scan, sampling

圖 25 、檢測設備關鍵模組結構示意圖

FOPLP 內層結構檢測的挑戰,涵蓋穿透能力、掃描架構、影像重 建與製程資料整合的系統性課題。在現階段仍缺乏成熟量產解決 方案的情況下,內層檢測成為臺灣設備廠可透過模組化設計,逐 步切入高技術門檻製程節點,如表 27 。

表 27 、檢測設備的關鍵模組說明

Scanning Architecture

& Motion Platform

• Line scan, mehrsiam

• Nole suppression algonihm:

Image Reconstruction

& Data Processing

• Generater, intenal, external

• Note suppression algonihm.

Image Reconstruction

& Data Processing

• Gensructor. internal external

• Noler suppression algonitm.

最後,在封膜與高精度微影等關鍵製程方面,現階段仍高度仰賴國外設 備廠商供應,其主因在於設備中涉及多項高門檻關鍵模組整合,包括高精度 光學系統、奈米級對位平台、整機結構剛性與長時間製程穩定性控制等,對 設備設計、製造與系統整合能力提出極高要求。

特別是在面板級製程中,基材尺寸放大進一步影響大尺寸下的光學失真、 平台振動與熱變形等影響,使整機設備需具備高度成熟的關鍵模組研發能力, 短期內臺灣設備於整機層級仍具一定開發挑戰。

然而,從技術發展路徑觀察,封膜與微影設備並非完全不可切入,其關 鍵在於避免直接挑戰整機設備,而是採取由關鍵模組逐步切入的策略。例如, 在製程感測、平台運動控制、光學模組與對位輔助系統等次系統層級,臺灣 已具備部分技術基礎與研發能量,若能透過與終端製程線協同開發、逐步提 升模組性能與穩定度,將有助於累積整機所需的關鍵能力。待相關模組達到 可支援量產製程的成熟水準後,再進一步整合發展整機設備,將是較符合臺 灣產業條件的漸進式自主化發展路徑。

2515

四、 FOPLP 自主化機會

綜合前述分析可知,從製程成熟度與技術門檻角度觀察,臺灣廠商在投 入 FOPLP 相關設備開發時,建議採取具策略性的分階段布局。如圖 26 ,臺 灣自主化發展可區分為「優先投入」 、 「短中期突破」 與 「長期高階技術布局」 三個階段,形成循序漸進的技術深化路徑。

•

H/Stra iU

圖 26 、 FOPLP 未來優先投入說明

在第一階段,臺灣廠商優先聚焦於塗佈、固化與 PVD 製程等具備既有 技術延續性的項目。此類設備與臺灣既有 PCB 、面板與半導體設備技術具高 度關聯,雖尚未完全成熟,但已具備關鍵技術開發基礎。現階段主要挑戰集 中於大面板均勻性控制與製程穩定性提升,因此透過設備優化、溫控強化與 製程參數驗證,可逐步累積面板級製程經驗,降低技術門檻並建立實績。

第二階段則以電鍍與 H/S 檢測為短中期突破目標。此階段的重點不僅在 設備開發本身,更在於製程整合能力的提升。臺灣廠商雖尚未完全達到先進 封裝所需能力,但透過與終端封裝廠協同開發與產線驗證,可逐步強化良率 控制與製程穩定度,形成可複製的技術解決方案。

至於高門檻的封膜與微影製程,因涉及高精度光學系統、對位平台與整 機穩定度等複雜技術,目前仍以國外設備為主。然而,臺灣廠商可採取由關 鍵模組切入策略,優先投入製程感測、平台控制、光學模組與對位補償系統 等次系統層級,逐步提升模組性能並累積整機整合經驗。此種「模組先行、 整機後續」的發展模式,有助於避免高額資本投入與技術風險,並建立符合 產業現況的自主化發展路徑。

在此發展架構下,政府扮演的角色至關重要。首先,可透過主題式補助 計畫與驗證平台建置,支持臺灣設備與大廠進行共同試產與整線驗證,降低 企業單獨投入的風險。其次,透過政策引導與產業聯盟機制,促成終端廠、 設備商與材料供應商形成穩定合作體系,加速關鍵模組技術成熟,使臺灣設 備得以優先導入終端產線,建立實績與信任門檻,形成良性循環。

中長期而言,若臺灣能分階段策略逐步累積 FOPLP 先進封裝設備的關 鍵模組能力與整線整合實例,不僅可填補臺灣供應鏈缺口,更可建構具自主 研發與應用能力的產業生態系。當技術成熟與產線實績形成規模效應後,將 有機會於全球 FOPLP 先進封裝供應鏈中取得具競爭優勢,實現自主化發展 的產業目標。

伍、結論及建議

綜合本研究調查, AI 與 HPC 應用所帶動的半導體先進封裝技術升級, 已使 FOPLP 與玻璃載板技術成為未來半導體封裝產業之競逐焦點。臺灣設 備產業若採取 「基礎能力優先布局、關鍵模組逐步深化、政府資源策略導入」 的發展模式,將有機會在次世代封裝技術變革中建立自主化與在地化優勢。

1. 產業面觀察: AI 與 HPC 驅動下的技術升級趨勢

近年來, AI 、 HPC 應用快速擴張,帶動資料中心、 AI 伺服器與高 階運算晶片的需求持續攀升。在高運算與高功率消耗的驅動下,先進封 裝技術已成為支撐晶片效能提升與系統整合能力強化的關鍵。

在此技術升級脈絡下, FOPLP 與玻璃載板逐漸成為次世代先進製程 技術發展的重要方向。 FOPLP 透過大面板化製程提升產能與成本效益, 玻璃載板則憑藉其低熱膨脹係數與優異電性特性,為高密度與高層數封 裝提供解決方案。然而,兩者皆涉及設備架構升級,整體技術門檻顯著 提升。

- 玻璃載板:建立新材料與關鍵製程研發能量,深化供應鏈發展潛力

玻璃載板因具備低熱膨脹係數 CTE 、高平坦度與優異電性特性,被 視為線路微縮與高層數堆疊封裝的潛在關鍵材料。然而其硬脆特性、透 明材料特性與製程難度提升,使雷射改質 TGV 、濕蝕刻通孔、 AOI 檢 測、種子層鍍膜、電鍍填孔與研磨等製程,均屬於新材料導入下的製程 再設計。

首先,應優先建立關鍵製程的研發能量,強化自主開發能力與參數 優化經驗,以奠定後續整機設備整合的基礎。關鍵模組的成熟度,將直 接影響整體加工品質、完整性與可靠度。再者,建立材料、設備與終端 廠的三方合作模式,透過跨域合作機制與驗證測試平台,可有效縮短技 術驗證週期,加速量產可行性評,逐步建立自主能力與產業競爭優勢。

- FOPLP :優先投入具備基礎技術能力,高階製程以關鍵模組切入

隨著先進封裝需求朝向高密度整合與大尺寸製程演進, FOPLP 因具 備大面積加工能力與潛在成本優勢,逐漸成為異質整合與高階封裝的重 要發展方向。然而, FOPLP 雖具備規模化優勢,其大面板特性亦同步帶 來新的製程挑戰。因此,如何在現有的能力基礎上進行技術深化與規模 升級,才可降低研發風險並逐步累積技術能量。

首先,建議採取「基礎能力優先布局」策略。短期內可優先投入塗 佈、固化、 PVD 、電鍍與 H/S 檢測等既有延伸製程,透過設備優化與製 程參數驗證,逐步累積經驗。其次,針對高階製程技術,宜採「關鍵模 組切入」模式,透過模組化方式提升技術成熟度,避免直接挑戰整機設 備開發所帶來的高資本投入與技術風險。待關鍵模組技術升級後,再逐 步切入整機設備開發。

- 未來建議:強化法人與產業協會角色,協助業者建立自主化能力並 爭取政府輔助資源

在全球半導體供應鏈重組與技術競爭加劇的背景下,政府近年已透 過多項政策工具支持臺灣設備產業發展,包括半導體設備整機驗證計畫、 產業升級轉型補助及主題式技術研發計畫等。整體而言,現行資源已對 設備產業提供階段性支撐,並逐步建立產學研合作與場域驗證之基礎架 構。然而,隨著 FOPLP 與玻璃載板等次世代技術門檻持續提升,現有 政策工具仍有進一步深化整合之必要。

在此發展趨勢下,建議可同步強化法人單位與產業協會之橋接角色, 協助整合產業需求與政策資源。一方面,法人單位可透過盤點臺灣設備 業者技術能量與發展階段,協助業者對接適合之政府計畫資源,並輔導 提出具體技術開發與驗證方案;另一方面,產業協會可作為跨領域交流 與合作平台,促進設備、材料、封裝及終端應用業者之間的資訊共享與 策略對接,強化供應鏈間的橫向連結,並加速形成產業聯盟與合作開發 機制。

透過明確技術目標與階段性成果驗證機制,引導資源集中投入高發 展潛力的關鍵設備技術,以避免資源分散與重複投入。對於中小型設備 業者而言,高階製程導入的資本支出與驗證成本往往構成主要門檻。如 何降低個別企業承擔的風險,同時加速設備成熟度提升與市場導入時程, 達到臺灣 FOPLP 與玻璃載板等高階設備自主化的長期發展目標。

整體而言,對於中小型設備業者而言,高階製程導入所需之驗證成 本與資本支出仍為主要進入門檻。未來若能透過法人與產業協會協同運 作,一方面整合政府資源與產業需求,另一方面促進跨領域合作與技術 交流,將有助於推動臺灣設備產業由「技術開發」邁向「量產導入」 ,進 一步達成 FOPLP 與玻璃載板等關鍵設備自主化之長期發展目標。

Taiwan Printed Circuit Association

66

TEL: 886-3-3815659