供應鏈_光通訊

供應鏈結構圖

Canvas 圖譜:供應鏈_光通訊.canvas

供應鏈主軸

這頁整合 1.6T 光模組、SiPh / CPO 外部光源、Pump Laser / WDCM、Micro LED CPO 與台灣關鍵零組件供應鏈。核心觀察是 AI 資料中心頻寬升級推動光通訊元件用量與規格同時提升,從 EML、CW Laser、Pump Laser 到 FBG、Micro Lens、Paddle Card、Micro LED 光互連都可能形成局部供給瓶頸。

GS 2026 AI 光網路主軸

Goldman Sachs 2026-04-17 將 AI infrastructure networking 視為下一個大型升級週期:從 GB300 NVL72 到 Rubin Ultra NVL576,scale out / scale up 每 computing unit dollar content 分別提升 16x / 45x,整體 value TAM 從約 150 億美元提升至約 1,540 億美元。受惠主線包含 pluggable optical module、CPO optical engine、EML / CW Laser、PCB midplane 與低損耗 PCB / CCL。

圖說:GS optical supply chain 圖,涵蓋光模組、光引擎、雷射光源、SiPh foundry / package、連接器與 PCB / CCL 等環節。

| 環節 | GS 觀察 | 台灣對應觀察 |

|---|---|---|

| Pluggable optical module | GB300 → Rubin Ultra 的 scale-out 光模組用量與速度提升,1.6T equivalent 用量由 216 顆提升至約 2.5K 顆 / computing unit | 4979_華星光(櫃)、6442_光聖(市) |

| CPO optical engine | Rubin Ultra 情境下 CPO 成為 scale-up / scale-out 高頻寬路線,GS 估 CPO 占 154bn TAM 中約 91bn | 3363_上詮(櫃)、6442_光聖(市)、6937_天虹(市) |

| EML / CW Laser | 供給緊張預期延續至 2027,2H28 才可能更平衡 | 3081_聯亞(櫃)、2455_全新(市) |

| PCB midplane / 低損耗載板 | Rubin Ultra NVL144 scale-up 導入 PCB midplane;高速光模組帶動 Paddle Card | 3037_欣興(市)、2383_台光電(市)、8046_南電(市) |

| OCS | Google TPU v7 SuperPod、Lumentum backlog 與 Coherent 客戶 engagement 顯示全光交換為並行路線 | 6442_光聖(市) 等光纖 / 連接元件觀察 |

Corning 2026 光連接補充

KGI 2026-05-12 Corning call memo 提供另一個供應鏈角度:AI 資料中心升級不只增加光纖需求,更提高光纜、連接器與工廠預端接方案的價值密度。Corning 管理層指出,公司更傾向把自產光纖內部消化,製成光纜、加上連接器後交付 hyperscaler,因為這比單賣裸光纖具備更高價值與更佳獲利。

| 觀察點 | Corning 管理層說法 | 投資含義 |

|---|---|---|

| Springboard 目標 | 由約 US40bn | AI 光通訊 / 光連接成長由循環修復轉為中長期擴產故事 |

| 客戶長約 | 與 NVIDIA 建立多年期商業與技術合作;另與 Meta 及兩家 hyperscaler 簽大型長約 | 需求能見度提高,預付款降低 capex 風險 |

| 產能 | 美國新增三座製造工廠;美國光纖產能提高 50%;光連接產能大幅擴充 | 2027-2028 是營收貢獻較明顯的時間窗 |

| 架構變化 | scale up / CPO 等高密度架構使光纖長度未必同比例增加,但連接器與高密度連接需求提升 | 供應鏈價值從裸光纖轉向光纜、connector、pre-terminated solution |

| 國際廠商 | 環節 | 備註 |

|---|---|---|

| GLW.US(corning) | 光纖 / 光纜 / 連接器 / 預端接方案 | 低損耗光纖與高密度光連接國際龍頭,NVIDIA / hyperscaler 長約提高中期能見度 |

各環節廠商

磊晶 / 晶粒

| 廠商 | 地位 | 備註 |

|---|---|---|

| 3081_聯亞(櫃) | 上游雷射 / PD 磊晶 | EML、Pump Laser、CW Laser 磊晶片 |

| 2455_全新(市) | 上游磊晶 | VCSEL、PD 接收端磊晶 |

封裝 / 模組 / SiPh 耦合

| 廠商 | 地位 | 備註 |

|---|---|---|

| 3450_聯鈞(市) | 精密封裝 | 高階雷射 CoS、Box、Butterfly 封裝 |

| 6442_光聖(市) | ELS / SiPh 封裝 | 光纖連接器、光通訊設備與矽光子耦合 |

| 4979_華星光(櫃) | 光模組 | 800G / 1.6T 光模組能力 |

| 3363_上詮(櫃) | FA / CPO | 光纖陣列與 CPO 封裝相關 |

被動元件 / 光學元件 / 材料

| 廠商 | 地位 | 備註 |

|---|---|---|

| 3163_波若威(櫃) | WDCM / FBG | WDCM、FBG 鎖波器、隔離器、濾光片 |

| 6789_采鈺(市) | 微型光學 | 晶圓級 Micro Lens 陣列 |

| 6588_東典光電(櫃) | 濾光片 | 高階薄膜濾光片 TFF |

| 6271_同欣電(市) | 陶瓷基板 | Butterfly 封裝內部陶瓷散熱基板 |

| 3037_欣興(市) | Paddle Card | 1.6T 低損耗小型載板 |

| GLW.US(corning) | 光纖 / 光纜 / 連接器 | AI data center 高密度光連接與預端接方案 |

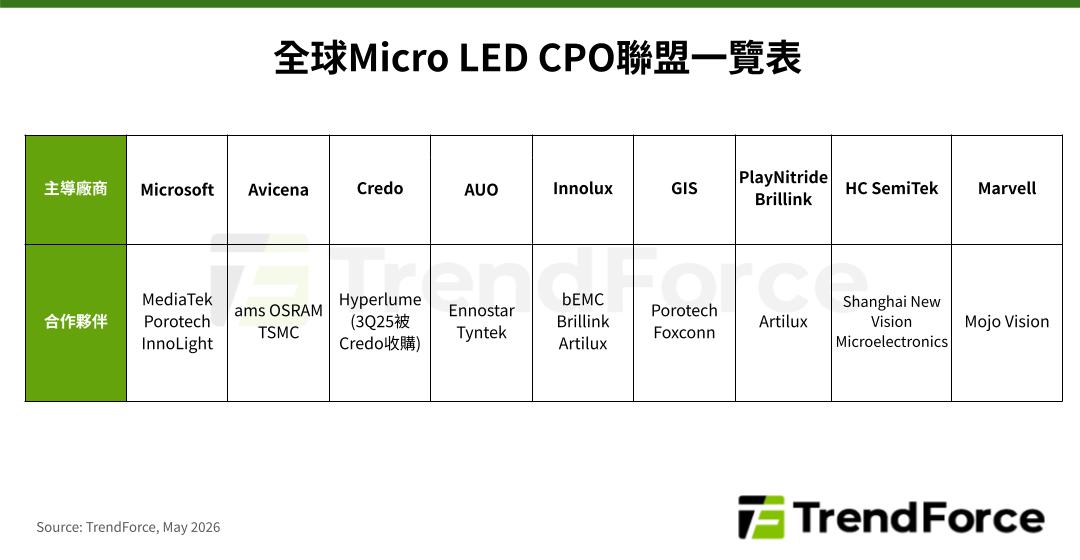

Micro LED CPO / 面板技術路線

圖說:全球 Micro LED CPO 聯盟一覽。圖中將主導廠商與合作夥伴對照,顯示此路線已從單一元件技術進入系統廠、面板廠、LED / Micro LED、ASIC / AOC 與光互連廠商共同結盟階段。

| 廠商 / 陣營 | 地位 | 備註 |

|---|---|---|

| Microsoft MOSAIC + MediaTek | 系統架構 / AOC 整合 | MOSAIC 提出 Micro LED CPO 架構,MediaTek 提供 AOC 整合方案 |

| Credo + Hyperlume | AEC / 光互連 | Credo 2025Q3 收購 Hyperlume,擴展光互連產品 |

| Avicena | Micro LED 光互連新創 | LightBundle 技術;512 Gbps 方案,2026Q2 推進 896 Gbps |

| ams OSRAM | Micro LED 光源 / 光互連 | 目標 2027 推出整合 Micro LED 晶片、光學元件與專用 ASIC 的解決方案 |

| AUO + Ennostar + Tyntek | 台灣面板 / LED 聯盟 | 將 Micro LED CPO 導入玻璃 RDL Interposer,降低客戶自建巨量轉移設備需求 |

| 3481_群創(市) + bEMC | 台灣面板 / Micro LED 資源 | TrendForce 指出群創可能透過 bEMC 建立 Micro LED 垂直整合能力 |

D-FAU / iFAU 對位元件環節(CPO 光學最後一哩)

完整 D-FAU 供應鏈詳見 供應鏈_CPO_D-FAU(含對位元件 / FAU 封裝 / CPO 設備 / 測試 socket 完整鏈條 + Canvas 圖譜)。本段僅列關鍵廠商速覽。

| 廠商 | 環節 | 技術 / 容差 | 備註 |

|---|---|---|---|

| 6789_采鈺(市) | Si microlens(WLO 12 吋) | ±10 μm 容差 | TSMC iFAU 主供 |

| HIMX.US(himax) 奇景光電 | Si microlens(WLO 12 吋) | ±10 μm(同階競合) | 2026H2 初出貨;多元產品線 |

| 合聖(未)(K-Optic / AuthenX) | Meta-lens(D-FAU) | ±18 μm(寬約 80%) | 6442_光聖(市) 子公司;DUV 高精度製程;多通道可拆卸 |

| 3363_上詮(櫃) | FAU 封裝主力 | 傳統 FAU + iFAU | 2026H2 初出貨、2027 量產 |

CPO 測試環節(Socket / Probe / 設備)

CPO 量產的瓶頸之一是測試介面:封裝後的高 pin 數(>10K-50K pins)、高功耗(>4,000W)、大封裝(>100-200mm)、高頻訊號(224G PAM4 / 448G)對 socket、探針卡與 active alignment 設備提出新挑戰。穎崴 2026/05/14 論壇明確指出 socket housing warpage、CCC 不足與彈性體生命週期是傳統測試介面的三大限制;旺矽 2026/05/15 法說則指出 CPO 設備光電結合(FAU active alignment)為產業共同瓶頸。

| 廠商 | 地位 | 備註 |

|---|---|---|

| 6515_穎崴(市) | CPO / CPC 封裝測試 socket | HyperSocket 系列(UF / DH / LF / Liquid)混合架構(彈性體+探針)+ 9 件專利布局;目標 >10K pins、>4,000W、>0.4mm warpage、>6A/pin;2019 起與北美客戶 co-work、2026 為 CPU 元年 |

| 6223_旺矽(櫃) | CPO 設備 + 探針卡(CPC / PPC / VPC / MEMS) | CPO Insertion 2(全球僅旺矽 + 一家德商,3Q26 客戶驗證較明確結果)、Insertion 3(4Q26 小量、2027 量產,對手含 FORM.US(formfactor) 與台灣同業);湖口 2,000 坪土地優先 CPO 設備產能;2026 年底擴產約 3.5 倍 |

設備前導指標

| 廠商 | 地位 | 備註 |

|---|---|---|

| 6706_惠特(市) | 雷射分選設備 | 訂單可作雷射晶粒擴產前導指標 |

競爭格局

- 上游雷射 / PD 磊晶以聯亞、全新為台灣主要觀察對象;1.6T、SiPh 外部光源與 CPO 導入會提高規格與良率要求。

- 中游封裝從傳統光模組走向精密雷射封裝與 SiPh 耦合,聯鈞、光聖、上詮等公司位置變得更關鍵。

- 被動與小型精密零組件的缺貨風險上升,特別是 FBG、Micro Lens、TFF 與低損耗 Paddle Card。

觀察重點

- Lumentum、Broadcom 等龍頭是否持續提到 component shortage、pump laser、external laser 或 ELS 供給限制。

- Paddle Card 交期是否維持延長,這會影響 1.6T 光模組放量節奏。

- CPO 從 pluggable 轉向共封裝後,雷射供給是留在模組端、轉向 ELS,還是由更靠近晶圓級封裝的方式承接。

- 惠特雷射分選設備訂單可作上游晶粒擴產的前導觀察。

- Micro LED CPO 是否在 2026-2027 完成規格與送樣驗證,並於 2028H2 開始對 Intra-Rack 光互連形成實質出貨。

- Corning / hyperscaler 長約是否轉為實際拉貨,尤其是 2027-2028 美國新光連接產能開出後,光通訊部門利潤率是否受產品組合升級支撐。

- CPO 測試介面(穎崴 HyperSocket / 旺矽 Insertion 2-3)是否在 2026H2-2027 取得客戶量產認證,並隨 NVIDIA Quantum-X / Spectrum-X CPO 平台與 TSMC COUPE 2.0 平台時程同步放量;2026-2028 是 ASIC 平台 golden window(CPO + CPC 共存)。

- TSMC COUPE 2.0 iFAU / D-FAU / Meta-lens 等關鍵零組件供應鏈台廠定位(采鈺 WLO 12 吋光學製程、奇景光電 WLO、合聖(AuthenX,光聖子公司)Meta-lens、聯亞 光源等)是否如期進入 CoWoS-S 整合,將影響 1.6T → 6.4T → 12.8T CPO 路線。

既有資料參考

| 參考資料 | 用途 |

|---|---|

| 活動_Lumentum_LITE_Q3電話會議memo_20260509 | 供需缺口、EML / Pump Laser / 窄線寬雷射需求、ELSFP / UHP CW Laser、Scale-across 多軌架構 |

| 技術_SiPh | CPO / SiPh 架構、FAU Roadmap、外部光源與封裝轉型背景 |

| web_TrendForce_MicroLED_CPO_20260511 | Micro LED CPO 供應鏈結盟、2028H2 出貨時程、2030 產值預估 |

| 報告_GS_AI光網路_20260417 | AI optical networking TAM、CPO / pluggable / OCS 路線、EML / CW Laser 供需與供應鏈圖 |

| 活動_Corning_GLW_線上會議_20260512 | Corning 光纖 / 光纜 / connector / 預端接解決方案、NVIDIA / hyperscaler 長約與 2027-2028 擴產 |

| 活動_穎崴_CPO論壇簡報_20260514 | 穎崴 WinWay CPO 簡報:CPO 演進路線(pluggable → OBO → NPO → 2.5D COUPE Switch → 3D COUPE XPU)、PIC Blueprint 5 步驟、HyperSocket 混合架構與 4 個產品線、9 件專利布局、CPO Test Flow 與 Bottleneck |

| 活動_穎崴_CPO論壇memo_20260514 | 穎崴 VP / 技術行銷處長口頭重點:CPU 元年 2026、北美客戶 2019 起 co-work、HyperSocket 整合彈性體+探針優點、liquid cooling、double-sided probing、產業標準化 |

| 活動_旺矽_富邦法說_20260515 | 旺矽 1Q26 EPS 12.53 創高、CPC/PPC 全年滿載、CPO Insertion 2/3 進度、AI ASIC 訂單卡位、產能 3.5x、CAPEX 27 億 |

| 產業_群益_CPO_D-FAU供應鏈_20260514 | TSMC COUPE / COUPE 2.0 / iFAU / iOIS / Meta-lens / D-FAU 技術深度,BBC 專利、3D 堆疊 EIC-PIC(SoIC-X)、台廠定位(采鈺、奇景、合聖、錼創、富采) |

編譯方式

本頁是供應鏈整理頁,只引用既有資料作為背景與瓶頸補強;Raw_data 仍各自獨立保存。

相關技術

來源

- memo_光通雷射元件供應鏈_20260509,2026-05-09(使用者整理)

- 活動_Lumentum_LITE_Q3電話會議memo_20260509,2026-05-09(使用者整理)

- 技術_SiPh

- web_TrendForce_MicroLED_CPO_20260511,2026-05-11(TrendForce)

- 報告_GS_AI光網路_20260417,2026-04-17(Goldman Sachs)

- 活動_Corning_GLW_線上會議_20260512,2026-05-12(KGI call memo)

- 活動_穎崴_CPO論壇簡報_20260514,2026-05-14(穎崴 WinWay)

- 活動_穎崴_CPO論壇memo_20260514,2026-05-14(穎崴論壇 AI 整理逐字稿)

- 活動_旺矽_富邦法說_20260515,2026-05-15(富邦研究部)

- 產業_群益_CPO_D-FAU供應鏈_20260514,2026-05-14(群益客戶簡報,待確認)