6223_旺矽(櫃)

基本資料

旺矽科技股份有限公司(MPI Corporation,6223.TWO / 6223 TT)為台灣上櫃的半導體測試介面廠,主力產品為 MEMS 探針卡與相關探針模組,目標客戶為 AI / HPC、邏輯、記憶體與 RF 等晶片設計與製造業者。摩根士丹利 2026-05-08 報告指出,MPI 的 MEMS 探針卡技術獲市場肯定,2026e MEMS 探針卡相關營收預期較 2025 年 YoY 至少 +93%。

公司強調其 MEMS 探針卡的製造與量產技術與主要競爭對手 TPRO.MI(technoprobe)、FORM.US(formfactor) 完全不同,並表示產品在研發階段一直尋求第三方驗證。2026 年 4 月起 Technoprobe 於台灣對 MPI 申請暫時禁令、MPI 於美國反訴,雙方專利訴訟為近期主要市場關注議題。

核心技術/競爭優勢

- MEMS 探針卡量產能力:MPI 強調其製造路線與 Technoprobe、FormFactor 完全不同;MW90、MW120、MW130 系列探針為 Technoprobe 在台灣專利訴訟主要標的,反映 MPI 在垂直式 / MEMS 探針已具備可量產競爭力。

- AI / HPC 需求承接:MEMS 探針卡受 AI ASIC、HBM 與高腳數 SoC 帶動,MS 預估 2026e MEMS 相關營收 YoY +93%。

- CPO 設備光電結合能力:Insertion 2 複雜度高、與客戶驗證中、3Q26 結果較明確,全球僅旺矽 + 一家德國廠商兩家具光電結合解決方案;德商已完成認證、旺矽認證中。Insertion 3 進度較快、4Q26 開始小量出貨、2027 才有較大規模量產訂單;對手含美國 FORM.US(formfactor) 與台灣同業,但各家聚焦工序不同(Die Level vs FAU 階段),未必直接競爭。CPO 設備為公司在矽光子 / CPO 趨勢下的新成長引擎;湖口新購 2,000 坪土地第一階段優先建置 CPO 設備產能。

- AI ASIC 訂單卡位:2026 下半年開始出貨非傳統 ASIC 世代具量客戶,2027 訂單貢獻可期;主要挑戰在探針卡產能吃緊,明年擴產計畫需仔細規劃以爭取可觀市佔。

- 產能與全球 MEMS 市佔:MPI 在 MEMS 全球市佔由 2023 年第 11 名升至 2024 年第 7 名(公司自述),預計持續提升;2026 年底擴產約 3.5 倍(vs 2025),BAMS 擴產幅度最大、VPC 略弱。

- 訴訟風險與技術獨立性:MPI 對外表態訴訟對營運與財務無實質影響,且第三方研發階段驗證為日常程序;以技術路線差異作為主要抗辯論點。

- 與 PCB-based 測試介面廠互補:MPI 屬 MEMS 探針卡廠,與 6510_精測(櫃) 的 Probe PCB / IC 測試板路線不同,兩者在「探針卡與測試介面」產業中分屬不同子環節。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| MEMS 探針卡(MW90 / MW120 / MW130 系列) | AI / HPC 晶圓測試、邏輯 IC 測試 | AI ASIC、HPC、邏輯晶片廠 |

| Vertical Probe Card | 高腳數、高 I/O 晶片晶圓測試 | 邏輯、HPC、記憶體 |

| 探針與探針模組 | 探針卡所需核心元件 | 探針卡廠自製 / OEM |

| CPO 設備 Insertion 2 / Insertion 3 | CPO 模組光電結合測試(FAU、Die Level 等工序) | AI / HPC CPO 模組廠;全球 Insertion 2 僅旺矽 + 一家德商;Insertion 3 對手含 FORM.US(formfactor) 與台灣同業 |

| CPC(Cantilever Probe Card)/ PPC | 邏輯 / SoC 晶圓測試 | AI / HPC、邏輯廠(2026 全年滿載;1Q26 佔探針卡營收 71%、其中 DG 約 3 億元) |

| VPC(Vertical Probe Card) | 高層 / 高 I/O 晶片晶圓測試 | 2026 年底擴至 200 萬片 |

| MEMS 探針卡 | 高腳數 / 高頻測試 | 2026 年底擴至 350 萬片 |

| BAMS 設備 | 探針卡測試 / 自動化 | 2026 擴產幅度最大;明年產能分配為瓶頸 |

| AST / Thermal 設備 | 探針卡 AST 與熱測試設備 | 1Q26 設備占合併營收 26.9% |

| CPO / SiPh 前瞻測試 | 矽光子、共封裝光學晶片測試 | 與 技術_SiPh 應用相關 |

圖片 / 架構圖

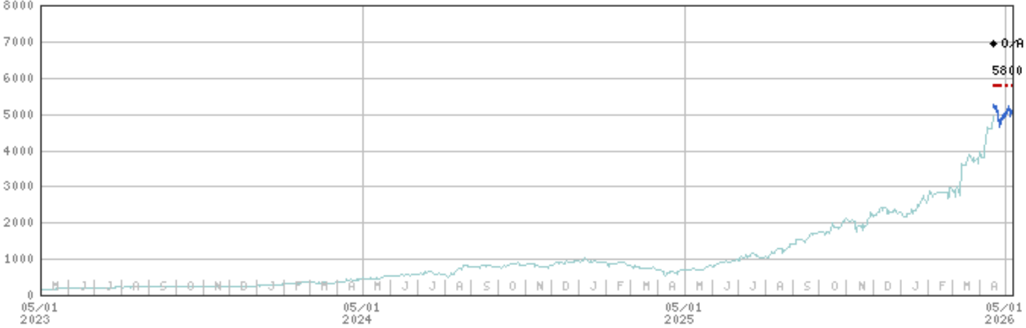

圖說:摩根士丹利 2026-05-08 報告附股價、目標價與評等歷史線圖;2025-04-17 給予 Overweight 評等與 NT$5,800 目標價,2026-05-08 維持,股價隨 AI / HPC 與 MEMS 探針卡題材逐季墊高。來源:報告_MS_MPI6223_20260508

flowchart LR A[AI / HPC 晶片] --> B[MEMS 探針卡量產] B --> C[MPI MW90 / MW120 / MW130] C --> D[晶圓測試機台介面] A --> E[PCB-based 測試介面] E --> F[6510 精測 Probe PCB / Load Board] F --> D

EPS 記錄

| 年度 | EPS (NT$) | 備註 | 來源 |

|---|---|---|---|

| 2025 | 32.77 | 已實現年度 EPS | 報告_MS_MPI6223_20260508 |

| 1Q26A | 12.53 | 創公司成立 31 年單季新高、連續 5 季逐季創高;1Q26 營收 39.33 億(YoY +39%、QoQ +2.5%)、毛利率 59.4%(YoY +51%)、淨利 12.27 億(YoY +70%、QoQ +30%) | 活動_旺矽_富邦法說_20260515 |

EPS 預估

| 年度 | 摩根士丹利 EPS(報告日:2026-05-08) | 備註 |

|---|---|---|

| 2026e | 64.08 | MEMS 探針卡 YoY +93% 假設 |

| 2027e | 133.18 | 高層數 AI 晶片測試需求延續 |

| 2028e | 240.17 | 隱含 24x 2028e P/E(依 TP NT$5,800) |

EPS 模型於 12/26e 對應 P/E 78.5、12/27e 對應 P/E 37.8、12/28e 對應 P/E 20.9(依報告附表)。

富邦 2026-05-15 法說後展望

| 期別 | 營收 QoQ 指引 | 毛利率 | 重點 | 來源 |

|---|---|---|---|---|

| 2Q26 | +15%~+20% | 略降(產品組合不如 1Q26) | CPC / PPC 全年滿載 | 活動_旺矽_富邦法說_20260515 |

| 3Q26 | +10%~+15% | 有機會回升至 1Q26 水準(約 59.4%) | CPO Insertion 2 客戶驗證較明確結果 | 活動_旺矽_富邦法說_20260515 |

| 4Q26 | +10%~+15% | 預期回升至 1Q26 水準 | CPO Insertion 3 開始小量出貨 | 活動_旺矽_富邦法說_20260515 |

產品結構(1Q26):探針卡佔合併營收 71.1%(CPC 佔探針卡 71%、DG 約 3 億元、其餘 VPC / MEMS)、設備佔 26.9%(AST + Thermal)、海外子公司 2%。 產能擴充(2026 年底):相較 2025 擴產約 3.5 倍;BAMS 擴產幅度最大、VPC 略弱;CPC / PPC 全年滿載;VPC 年底擴至 200 萬片、MEMS 擴至 350 萬片;湖口新購 2,000 坪土地分階段開發,第一階段優先建置 CPO 設備產能;PCB 內製率目前約 10%、2027H2 大幅提升。 CAPEX 與資本結構:2026 CAPEX 由原預估 16-20 億上調至 27 億(廠房土地建設 + 廠房改造),2027 預計高於 2026、詳細數字 4Q26 更新;另有 50 億可轉債涵蓋設備與廠房。 CPO 設備競爭格局:Insertion 2 全球僅旺矽 + 一家德商兩家具光電結合方案,德商已完成認證、旺矽認證中;Insertion 3 含美國 FormFactor、台灣同業,但各家聚焦工序不同(Die Level vs FAU 階段)。2026H2 雖有 CPO 設備推出但量小,設備佔比明年才會有較大變化、是否超過 50% 視訂單到位狀況。 AI ASIC:2026 下半年開始出貨非傳統 ASIC 世代具量客戶(應用不便透露),2027 訂單貢獻值得期待;產能吃緊為當前主要挑戰。 業外:1Q26 非經常性收益 QoQ +34%、含匯兌收益。 資產負債表:流動資產 133 → 135 億(存貨 +6 億)、總資產 240 → 257 億(土地 +9.3 億)、長期負債 +16 億至 99 億、股東權益 145 → 157 億(保留盈餘 +13 億)。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 摩根士丹利 | 2026-05-08 | Overweight | NT$5,800 | 殘餘收益模型;COE 9.78%、payout 75%、中期成長 15%、終值成長 4.0%;隱含 44x 2027e / 24x 2028e P/E | 報告_MS_MPI6223_20260508 |

| 摩根士丹利 | 2025-04-17 | Overweight | NT$5,800 | 評等與目標價歷史起點,與本次維持一致 | 報告_MS_MPI6223_20260508 |

報告日股價 NT5,405–649、流通股數 99 mn、市值 NT$497,914 mn。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-04-17 | MPI 於美國德州東區法院反訴 Technoprobe,主張對方侵害兩項美國專利 | 訴訟 | ⭐⭐⭐ | 反制 Technoprobe 在台暫時禁令 |

| 2026-04 | Technoprobe 於台灣智財法院對 MPI 申請暫時禁令,標的 MW90 / MW120 / MW130 系列探針及含此類探針的探針卡 | 訴訟 | ⭐⭐⭐ | 引發短期供貨疑慮,MPI 強調無實質影響 |

| 2026 | MEMS 探針卡相關營收 YoY +93%(MS 預估) | 放量 | ⭐⭐⭐ | AI / HPC 帶動高階探針需求 |

| 1Q26 | EPS 12.53 元,創公司成立 31 年單季新高(連續 5 季逐季創高) | 財報 | ⭐⭐⭐ | 1Q26 營收 39.33 億、毛利率 59.4%;來源:活動_旺矽_富邦法說_20260515 |

| 2026H2 | AI ASIC 訂單開始出貨 | 放量 | ⭐⭐⭐ | 非傳統 ASIC 世代具量客戶;2027 訂單貢獻值得期待 |

| 3Q26 | CPO Insertion 2 客戶驗證較明確結果 | 驗證 | ⭐⭐⭐ | 全球僅旺矽 + 一家德國廠商兩家具光電結合方案;旺矽認證中 |

| 4Q26 | CPO Insertion 3 開始小量出貨 | 放量 | ⭐⭐⭐ | 與美 FORM.US(formfactor) 與台灣同業競爭,聚焦工序不同(Die Level vs FAU 階段) |

| 2026 | 產能擴充約 3.5 倍(vs 2025);BAMS 擴產幅度最大 | 放量 | ⭐⭐⭐ | CAPEX 上調至 27 億;湖口新購 2,000 坪土地優先 CPO 設備產能 |

| 2027 | CPO Insertion 2 / Insertion 3 較大規模量產訂單 | 放量 | ⭐⭐⭐ | 量產明朗後可提供明確數字;明年擴產 YoY% 不低於今年 |

| 2027H2 | PCB 內製率大幅提升 | 結構性 | ⭐⭐ | 目前約 10%;提升垂直整合度 |

→ 跨公司比較詳見 時程_2026_半導體測試介面

供應鏈位置

- 所屬技術:技術_探針卡與測試介面(MEMS 探針卡為其中 MEMS / Vertical 子類)

- 同產業不同路線:6510_精測(櫃)(Probe PCB / IC 測試板)

- 主要海外競爭:TPRO.MI(technoprobe)(義大利)、FORM.US(formfactor)(美國)

- 所屬環節:#環節/檢測

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| TPRO.MI(technoprobe) | 競爭 / 訴訟對手 | 義大利探針卡龍頭;2026-04 於台灣對 MPI 申請暫時禁令;同時為 7828_創新服務(櫃) 主要植針機客戶 |

| FORM.US(formfactor) | 競爭 / CPO Insertion 3 同業 | 美國探針卡龍頭;MPI 公開以「製造技術完全不同」作為差異化主張;於 CPO Insertion 3 工序為旺矽競爭對手,但聚焦工序不同(Die Level vs FAU 階段),未必直接競爭 |

| 德國某廠商(未揭露名稱) | 競爭 / CPO Insertion 2 同業 | 全球僅此廠與旺矽兩家具光電結合解決方案;德商已完成客戶認證、旺矽認證中;3Q26 驗證結果較明確 |

| 6510_精測(櫃) | 同產業 / 不同技術路線 | 同屬探針卡與測試介面產業;精測以 Probe PCB / Load Board 為主軸,MPI 以 MEMS 探針卡為主軸,產品互補非直接替代 |

風險與注意事項

訴訟結果待觀察

Technoprobe 在台灣申請的暫時禁令若獲准,可能限制 MW90 / MW120 / MW130 系列出貨;MPI 於美國反訴尚在程序中,雙方專利範圍與最終判決時程具不確定性。MPI 自述對營運與財務無實質影響,但市場仍需追蹤後續裁定與是否擴及其他產品線。

- AI 需求節奏:若 AI / HPC 量產或新平台導入延後,MEMS 探針卡放量幅度可能不如 2026e +93% 假設。

- 競對市占爭奪:FormFactor 與 Technoprobe 在 MEMS 與垂直探針領域同步擴產,市占與報價戰風險仍在。

- 前瞻測試卡位:CPO / SiPh 等新介面導入時程若延後,會影響中長期成長故事。

- CPO 設備認證進度:Insertion 2 仍在客戶驗證階段,3Q26 是否取得明確認證結果直接影響 2027 訂單能見度;若德商持續領先,可能侵蝕旺矽 Insertion 2 市占。

- CAPEX 壓力與產能配置:2026 CAPEX 由 16-20 億上調至 27 億、2027 預計再高,若 AI ASIC / CPO 訂單低於預期或產能分配失衡,回收期可能拉長。

- AI ASIC 客戶名單未揭露:1Q26 法說提及非傳統 ASIC 世代具量客戶但不便透露,後續若客戶名單與規格揭露,可較精確評估 2027 訂單貢獻幅度。

- 來源限制:MS 報告為事件型短評;富邦法說 memo 為 AI 整理逐字稿,部分產能細節(如 2027 擴產 YoY%)未量化,需後續法說或長篇報告補強。