基本資料

聯華電子股份有限公司(United Microelectronics Corp., UMC),台灣第二大專業晶圓代工廠。2018 年宣布停止自主研發 7nm 以下先進製程後,轉向專注成熟製程(mature nodes)的優化與獲利,在 28nm、40nm、65nm 等節點具高競爭力,並以特殊製程差異化卡位車用、IoT、5G 通訊。

路線轉向:成熟製程廠重返先進節點(資本輕模式,FUNDA 2026-06-18)

聯電原定位為「2018 後不碰先進製程、專攻成熟製程獲利」;FUNDA 報告揭露聯電正以不自建大型晶圓廠、不背巨額 capex 的「資本輕」模式重返先進節點:與 Intel 合作 12nm FinFET(用 Intel Arizona 廠)、並進一步合作 3nm。意義是聯電跳脫純成熟製程價格戰,往 12nm / 3nm 延伸技術能力。詳見下方「先進節點回歸」段落。

- 主要業務:IC 專業晶圓代工(成熟製程為主,2026 起延伸 12nm / 3nm 資本輕合作)

- 競爭定位:成熟製程獲利 + 特殊製程差異化;新增「借 Intel 產能的先進節點」第二敘事

- 供應鏈位置:類比/電源/RF/CIS 等 fabless 的代工來源;矽光子切入 12 吋 PIC 平台

- 資料來源:gemini 查證(業務定位、上市別);6415_矽力-KY(市)(8 吋代工關係);報告_FUNDA_UMC_UTR與先進節點SiPho_20260618

核心技術/競爭優勢

- 成熟製程獲利模式:28/40/65nm 節點優化,避開先進製程資本軍備競賽

- 特殊製程差異化:嵌入式高壓(eHV)、嵌入式非揮發性記憶體(eNVM)、射頻 SOI(RFSOI)、影像感測(CIS)

- 應用佈局:車用電子、物聯網、5G 通訊

- TFLN 薄膜鈮酸鋰代工:2026-03-12 與美國 HyperLight、全資子公司聯穎光電(Wavetek)宣布策略合作,量產 TFLN Chiplet 平台(聯穎 6 吋 customer-ready HVM 線+聯電 8 吋產能),瞄準 1.6T+/CPO 高速調變器;另於 2025-12 取得 imec iSiPP300 12 吋矽光子授權,光子佈局雙軌並進。詳見 技術_TFLN薄膜鈮酸鋰

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| 成熟製程晶圓代工(28/40/65nm) | 電源/類比 IC、MCU、IoT | fabless 設計公司 |

| 8 吋特殊製程 | 電源管理 IC、RF、CIS | 6415_矽力-KY(市) 等 |

| eHV / eNVM / RFSOI | 車用、5G、感測 | 車用與通訊客戶 |

圖片 / 架構圖

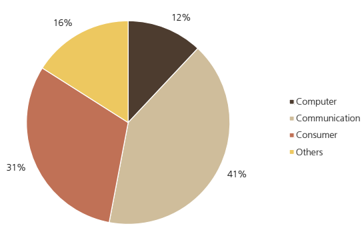

聯電 2025 營收應用別(UBS/公司資料):通訊 41%、消費性電子 31%、其他 16%、電腦 12%。成熟製程下游以通訊與消費為主。

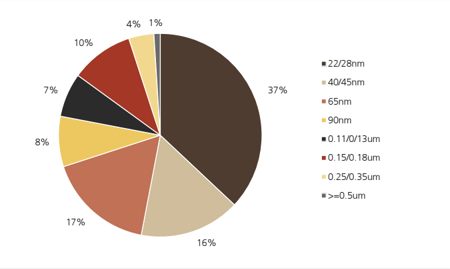

聯電 2025 營收製程別(UBS/公司資料):22/28nm 占 37% 為最大宗,40/45nm 16%、65nm 17%、90nm 8%、0.15/0.18um 10%。28nm 為本輪漲價與 TSMC 外溢題材核心節點。

成熟製程復甦與定價(FUNDA 2026-06-18)

2026 年成熟製程脫離谷底:消費性電子庫存回補 + AI 周邊晶片 / 電源管理 IC 需求、地緣政治「China-Plus-One」推動 fabless 把成熟製程訂單從中國轉往台灣 / 新加坡、加上 TSMC 逐步退出成熟製程,共同重塑供需。

- 稼動率(UTR)逐季爬升:估 2H26 達 90%、2027 >90%。

- 漲價:聯電已明確規劃 2H26 對特定製程選擇性漲價 8–10%;估 3Q26 ASP +5%;2027 已向客戶溝通兩次調價路線圖。聯電與世界先進同步採積極定價策略。

- TSMC 退出成熟製程 → 訂單外溢:TSMC 為集中資源於 3nm 以下與 CoWoS 等先進封裝,逐步縮減成熟製程產能,已陸續通知客戶減產,客戶轉向具穩定成熟產能的代工廠,聯電已拿下其中數家客戶訂單。tape-out 到量產約需 1 年驗證,實質營收貢獻預期 2H27 後較明顯。

- 產能配合:新加坡 P3 廠 2H26 逐步拉產能、P4 廠 2027 導入新產能,承接 TSMC 成熟製程外溢。

- TSMC Fab 15 P1 N28 潛在重配(UBS 2026-06-23):UBS 產業調查指 TSMC 可能於 2027 把 Fab 15 P1 的 28nm 產能(約 50kwpm)重新配置給德國廠 N28/12 擴產;若成真將使台灣 28/40nm 供需更緊、外溢利多聯電。UBS 估聯電 28nm 稼動率 2027E >90%,並已拿下 Sony 影像訊號處理器(ISP)、OmniVision 車用 CIS 等新案。

- 漲價路線圖補充(UBS 2026-06-23):UBS 估聯電 2H26 對特定產品漲 5–10%、2027 初廣泛產品線再漲 10%;加上產品組合改善,估 blended wafer price 2026–30E 以 10–11% CAGR 走升。

先進節點回歸:12nm / 3nm 與 Intel 合作(FUNDA 2026-06-18)

- 12nm FinFET:與 Intel 在 Intel Arizona 廠共同開發與製造,使聯電不需自背巨額晶圓廠 capex 即把技術從成熟製程延伸到 12nm。瞄準 IoT、Wi-Fi 連接、高速介面。合作順利,合資預計 2026 交付 PDK 與相關 IP、2027 開始 tape-out、2027 年底商業量產。

- 獲利貢獻量化(UBS 2026-06-23):UBS 估 Intel 12nm 合作 2028E 貢獻約 6% 營業利益(情境假設:月產能 25k 片、N12 ASP US$5,500、UMC 認列 50%、對 UMC 營收約 US$825mn ≈ 2028E 營收 5.8%、GM 45%)。首波量產品為 TV 控制晶片、連接(connectivity)、高速 I/O,第二波為 OLED 驅動 IC。

- 3nm:產業通路指出聯電也與 Intel 合作 3nm,架構與 12nm 案類似(聯電不需大量 capex),目標開發效能接近 TSMC 3nm 的製程節點,讓 Intel 能對外提供 3nm 代工服務。

- 戰略意義:脫離純成熟製程價格戰,以「借 Intel 產能」方式取得先進節點能見度。

光通訊 / 12 吋矽光子(SiPho)平台(FUNDA 2026-06-18)

- 聯電取得 imec 12 吋 SiPho 製程授權,把既有 8 吋 SiPho 量產經驗延伸到 12 吋,建立可量產的 PIC 平台(低延遲、高頻寬、低功耗,瞄準資料中心)。

- 光通訊客戶組合:Coherent、Celestial AI(未)、Hyperlight(未)、Sifotonics(未)。

- 光通訊營收估 2027 占總營收 5–10%。

- 與 TFLN(聯穎 / HyperLight)雙軌並進,詳見 技術_TFLN薄膜鈮酸鋰、技術_矽光子。

- UBS 市場規模估(2026-06-23):聯電矽光子雖為後進者,但受惠產業供給吃緊;UBS 估可插拔光模組(pluggables)2028E 起較顯著貢獻,潛在營收 US$0.2–0.3bn(約 2028E 營收 2%),假設取得 US$23bn TAM 的 10% 份額。(同業 GlobalFoundries 估 2028 年矽光子達 US$1bn run rate、2030 US$2bn;Tower 同步擴 5 倍產能)

EPS 預估

| 項目(NT$mn) | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 營收 | 232,303 | 237,553 | 282,348 | 387,927 | 438,798 |

| 毛利率 | 32.6% | 29.0% | 33.7% | 45.0% | 47.7% |

| 稅後純益 | 47,211 | 41,716 | 64,514 | 122,774 | 150,707 |

| EPS(元) | 3.79 | 3.34 | 5.16 | 9.83 | 12.07 |

- 來源:FUNDA,2026-06-18(FUNDA estimates)。動能來自高稼動率 + ASP 上修 + 先進節點 / SiPho / TFLN 擴張。

- ⚠️ 此為 FUNDA(付費 substack)估值,非主流券商;EPS 27E/28E 大幅跳升隱含先進節點與漲價兌現,需後續財報與主流券商交叉驗證。

HSBC 交叉驗證(2026-06-23)

HSBC 2026-06-23 EPS 估 2026e 4.95 / 2027e 9.31 / 2028e 12.16,與 FUNDA(5.16 / 9.83 / 12.07)方向一致,主流券商背書 27E/28E 大幅跳升。HSBC 將 2027/28 EPS 上修 +100% / +116%,假設 ASP +5%/+45%(2026/27)、UTR 88%/92%。

UBS 交叉驗證(2026-06-23)

UBS EPS 估 2026E 4.66 / 2027E 6.73 / 2028E 11.52(另 2029E 13.78 / 2030E 15.46),營收 273,854 / 346,239 / 447,135(NT$mn),毛利率 31.2% / 37.3% / 45.4%,UTR 85% / 92% / 97%。UBS 將 2027/28E EPS 上修 +18% / +55%。 ⚠️ UBS 對 2027E 明顯較保守(6.73 vs HSBC 9.31 / FUNDA 9.83),但 2028E 三方收斂(11.52 vs 12.16 / 12.07)——分歧主因 UBS 把漲價與毛利率擴張節奏押後到 2028(2028E GM 45.4% 才大跳)。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 當時股價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|---|

| HSBC | 2026-06-23 | ⚠️ 升評 Buy(自 Hold) | NT$235(自 NT$80) | NT$170 | 25x 2027e EPS NT$9.31(估值法由 PB 改 PE);+38% upside | 260623_5347_2303_hsbc_foundry |

| UBS(Sunny Lin) | 2026-06-23 | 重申 Buy(YTD 反市場看多) | NT$230(自 NT$108) | NT$171.50 | 25x 2027–28E PE(估值法由 3x PB 改 PE);+34% upside;視為結構性(非循環)轉變、2027–30E 32% 獲利 CAGR | 260624_2303_ubs_umc |

HSBC 大幅升評(2026-06-23)

HSBC 將聯電由 Hold 升至 Buy、目標價自 NT$80 大幅上調至 NT$235,視聯電為 TSMC 將節點整併延伸至成熟 12 吋(28–90nm)的最大受惠者。長線題材含 bridge die/DTC 先進封裝、12nm FinFET(與 Intel,1H27 tape-out / 2028 量產)、TFLN 光學(2027 約 20–30K 片晶圓起步)。下行風險:定價侵蝕、中國同業競爭、28nm 需求轉弱、關稅。

供應鏈位置

- 所屬供應鏈:供應鏈_AI伺服器板上電源(為板上電源 IC 廠的上游代工);供應鏈_光通訊(12 吋 SiPho PIC 平台)

- 下游客戶:類比/電源/RF/CIS fabless(如 6415_矽力-KY(市));光通訊 Coherent / Celestial AI(未) / Hyperlight(未) / Sifotonics(未)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 6415_矽力-KY(市) | 客戶 / 下游 | 矽力 8 吋輔助代工來源;供應緊縮同步影響 |

| 5347_世界先進(櫃) | 同業 | 8 吋成熟製程代工同業;2026 同步採積極漲價策略,共同受惠 TSMC 退出成熟製程外溢 |

| Intel | 合作夥伴 | 12nm(Arizona 廠)+ 3nm 資本輕合作;聯電借 Intel 產能重返先進節點,Intel 取得對外 3nm 代工能力 |

| COHR.US(coherent) | 客戶 | 12 吋 SiPho PIC 平台光通訊客戶 |

| Celestial AI(未) / Hyperlight(未) / Sifotonics(未) | 客戶 | 12 吋 SiPho 光通訊客戶(光互連 / SiPho 新創;Celestial AI 已於 2026-02 併入 MRVL.US(marvell)) |

| 4755_三福化(市) | 供應商 | TMAH 回收液:8 吋認證原預期年底 → 2026-06–07 完成(提前),3Q26 開始供貨;12 吋進度類似台積電 |

時間軸

| 時間 | 事件 | 類型 | 信心 | 來源 |

|---|---|---|---|---|

| 2026-06-23 | HSBC 升評 Buy、TP NT$80→235(TSMC 12 吋整併最大受惠) | 評等 | ⭐⭐⭐ | 260623_5347_2303_hsbc_foundry |

| 2026-06-23 | UBS 重申 Buy、TP NT$108→230(結構性供給轉變、25x 2027–28E PE) | 評等 | ⭐⭐⭐ | 260624_2303_ubs_umc |

| 2026-03-12 | 與 HyperLight、聯穎宣布 TFLN Chiplet 平台量產策略合作(6 吋+8 吋) | partnership | ⭐⭐⭐ | 聯電官方新聞稿 |

| 2026 | 12nm(與 Intel)合資交付 PDK 與 IP | estimate | ⭐⭐ | 報告_FUNDA_UMC_UTR與先進節點SiPho_20260618 |

| 2H26 | 成熟製程選擇性漲價 8–10%;3Q26 ASP +5%;稼動率達 90% | estimate | ⭐⭐ | 報告_FUNDA_UMC_UTR與先進節點SiPho_20260618 |

| 2H26 | 新加坡 P3 廠逐步拉產能 | estimate | ⭐⭐ | 報告_FUNDA_UMC_UTR與先進節點SiPho_20260618 |

| 2027 | 12nm 開始 tape-out;P4 廠導入新產能;稼動率 >90% | estimate | ⭐⭐ | 報告_FUNDA_UMC_UTR與先進節點SiPho_20260618 |

| 2027 | 光通訊營收占比達 5–10% | estimate | ⭐⭐ | 報告_FUNDA_UMC_UTR與先進節點SiPho_20260618 |

| 2027 底 | 12nm(Intel Arizona)商業量產 | estimate | ⭐⭐ | 報告_FUNDA_UMC_UTR與先進節點SiPho_20260618 |

| 2H27 後 | TSMC 成熟製程外溢訂單實質營收貢獻較明顯 | estimate | ⭐⭐ | 報告_FUNDA_UMC_UTR與先進節點SiPho_20260618 |

| 2027 初 | 廣泛產品線漲價約 10%(UBS);blended wafer price 2026–30E +10–11% CAGR | estimate | ⭐⭐ | 260624_2303_ubs_umc |

| 2027 | TSMC 或重配 Fab 15 P1 N28(~50kwpm)至德國 → 28/40nm 供給轉緊外溢聯電;28nm 稼動率 >90%(Sony ISP、OmniVision 車用 CIS 新案) | estimate | ⭐⭐ | 260624_2303_ubs_umc |

| 2028 | Intel 12nm 合作貢獻約 6% 營業利益;矽光子 pluggables 較顯著貢獻(US$0.2–0.3bn,約 2028E 營收 2%) | estimate | ⭐⭐ | 260624_2303_ubs_umc |

| 2026-06–07 | 三福化 TMAH 8 吋認證完成(原預期年底) | estimate | ⭐⭐ | 活動_4755_三福化_法說重點_20260528 |

| 3Q26 | 三福化 TMAH 8 吋開始供貨 | estimate | ⭐⭐ | 活動_4755_三福化_法說重點_20260528 |

來源

- gemini 查證(2026-05-22):上市別(TWSE 上市)、UMC 業務定位

- 6415_矽力-KY(市):聯電為矽力 8 吋輔助代工來源

- 活動_4755_三福化_法說重點_20260528:三福化 TMAH 認證進度

- 聯電官方新聞稿,2026-03-12(TFLN 三方合作;經 TrendForce 報導查證)

- 報告_FUNDA_UMC_UTR與先進節點SiPho_20260618,FUNDA,2026-06-18(成熟製程復甦與漲價 8–10%、稼動率 2H26 90%、12nm/3nm 借 Intel Arizona 資本輕、12 吋 SiPho imec 授權 + Coherent/Celestial AI/Hyperlight/Sifotonics、TSMC 成熟製程外溢、EPS 27E 9.83 / 28E 12.07)

- 260623_5347_2303_hsbc_foundry,HSBC(Ted Lin),2026-06-23(二線晶圓代工:升評 Buy、TP NT$80→235;TSMC 12 吋整併最大受惠;UTR 2H26/1H27/2H27 = 91%/87%/93%、ASP +11%/+27% 2026/27;EPS 27E/28E 上修 +100%/+116%)

- 260624_2303_ubs_umc,UBS(Sunny Lin),2026-06-23(反市場 Buy、TP NT$108→230、25x 2027–28E PE;結構性非循環供給轉變、2027–30E 32% 獲利 CAGR;2027/28E EPS +18%/+55% → 4.66/6.73/11.52;TSMC Fab 15 P1 N28 50kwpm 潛在重配德國、Sony ISP/OmniVision 車用 CIS 新案、28nm 稼動率 2027E >90%;Intel 12nm 2028E 約 6% 營業利益;矽光子 2028E US$0.2–0.3bn)