技術_SiPh

定義

SiPh(Silicon Photonics,矽光子)利用矽製程製造光學元件(調變器、光偵測器、波導),將光電信號轉換整合於晶片內。CPO(Co-Packaged Optics,共封裝光學)是 SiPh 的系統整合應用——將光學引擎與 AI 交換器晶片同封裝,大幅降低插損與功耗。

圖解

graph TD subgraph SiPh_OE[光學引擎 OE] MZM[MZM\n馬赫曾德調變器] MRM[MRM\n微環調變器] PD[Ge 光偵測器] end subgraph Packaging[封裝形式] PLG[Pluggable\n插拔式] CPO_SW[CPO Switch\n共封裝交換器] XPU[XPU optical IO\nAI 晶片光學 IO] end subgraph FAU[光纖陣列單元 FAU] F8[8X Fiber] F16[16X Fiber] F32[32X Fiber] F64[64X Fiber] end SiPh_OE --> Packaging Packaging --> FAU

COUPE 子類拆頁

TSMC COUPE 已拆為獨立技術頁

技術_COUPE 涵蓋 TSMC 緊湊型通用光子引擎(Compact Universal Photonic Engine)的 3D EIC+PIC 堆疊、MRM 調變器、Si/SiN 波導、Ge 光偵測器、矽透鏡整合、COUPE-GC 結構、競爭格局與 Rubin/Rubin Ultra 平台導入時程。本頁聚焦廣義 SiPh / CPO / Pluggable / OCS / Micro LED CPO 等矽光子整體技術。

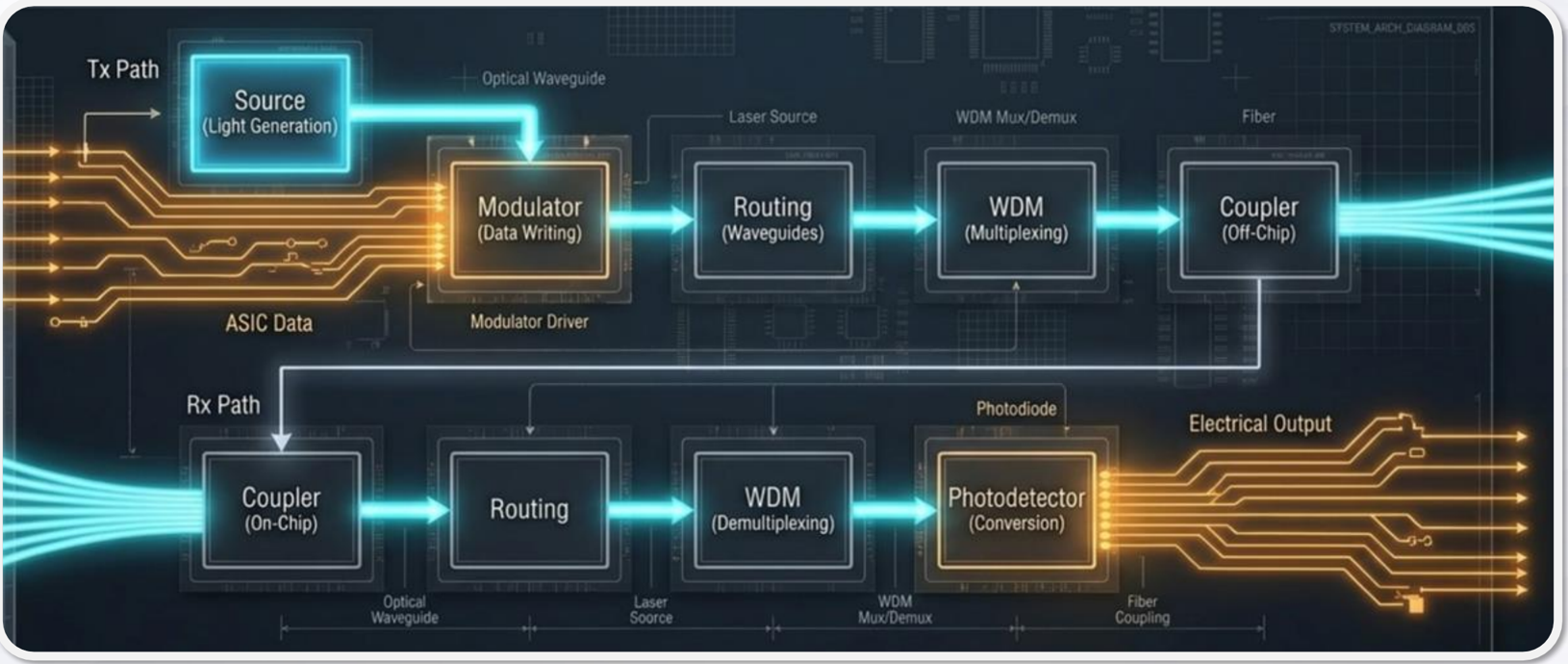

PIC Blueprint:矽光子整合電路五元件層級

PIC(Photonic Integrated Circuit)的完整實作由五個元件層級組成,每一層都是 CPO 量產的良率瓶頸:

圖說:穎崴 2026/05/14 PIC Blueprint 整體架構(Source: Official Website,引用自穎崴簡報)。PIC 將光源(Laser)、調變器(Modulator)、波導(Waveguide)、波分多工(WDM)、耦合器(Coupler)五個元件整合於矽晶片上,是 CPO 系統的底層平台。來源:活動_穎崴_CPO論壇簡報_20260514

完整五步驟 + 各步驟元件比較表詳見 CPO 系統架構(PIC Blueprint 五步驟),涵蓋:

| 步驟 | 元件選項 | 主要客戶(穎崴 PDF) |

|---|---|---|

| ① Light Source | DFB Laser / VCSEL / Comb Laser | 各家磊晶廠;Comb Laser 對應 102.4T CPO |

| ② Modulator | MZM / EAM / MRM | MZM: Broadcom/Intel/Marvell/Lightmatter/Cisco;EAM: nVIDIA/AyarLabs;MRM: Coherent/Lumentum/Intel |

| ③ Routing | 矽 / SiN 波導 | 各家 SiPh foundry |

| ④ WDM | Crosstalk < −20 dB | 波長穩定為共同挑戰 |

| ⑤ Coupling | Grating(垂直、wafer-level test)/ Edge(高頻寬、< 1.0 dB 插損,適 128-core FAU) | TSMC COUPE 兩者皆支援 |

NVIDIA Spectrum-X CPU Switch 採 MRM 微環調變器,是穎崴 2026/05/14 論壇明確點出的 CPO 規格里程碑。

Key Foundries

矽光子 / CPO 關鍵代工列表(DIGITIMES 2026/04,引用自穎崴簡報):2330_台積電(市) 為 COUPE / iOIS 主推方;Intel、GlobalFoundries、TowerSemi 等亦為國際 SiPh foundry 主要競爭者。台廠光電供應鏈詳見 供應鏈_光通訊。

CoWoS 發展路線

| 年份 | 技術世代 | 主要特性 |

|---|---|---|

| 2016 | CoWoS-S N16 | 4 顆 HBM2,1.5× reticle |

| 2020 | CoWoS-S N7 | 6 顆 HBM2E |

| 2023 | CoWoS-S/R N5 | 8 顆 HBM3,3.3× reticle |

| 2025 | CoWoS-L/R N3/N2 | 12 顆 HBM3E/4 |

| 2027(預計) | CoWoS-LA16 | >12 顆 HBM4E,9.5× reticle |

| CoWoS 類型 | 中介層 | 特性 |

|---|---|---|

| CoWoS-S(Silicon Interposer) | 矽中介層 | 最高佈線密度與電氣性能 |

| CoWoS-R(RDL Interposer) | 重新佈線層 | 成本較低,柔性較好 |

| CoWoS-L(Local Silicon Interconnect) | LSI+RDL | 大尺寸封裝主流,邁向 SiP |

3DFabric 架構

台積電 3DFabric 由三層構成:

| 層次 | 組成 | 功能 |

|---|---|---|

| 基礎層 | 封裝基板(Substrate)+ 錫球 | 與電路板連接 |

| 核心層 | 中介層(含 LSI/IVR/Active die) | 高密度互連 + 供電效率 |

| 頂層 | HBM(記憶體)+ SoIC 3D 堆疊 + SiPh/CPO | 算力 + 記憶體 + 光電整合 |

SiPh 在 3DFabric 中的位置

SiPh/CPO 模組位於頂層,直接與光纖接合,讓光訊號從封裝側面引出,是 AI 交換器頻寬瓶頸的核心解決方案。

FAU(光纖陣列單元)規格要求

| 規格面向 | 現況 |

|---|---|

| 單排光纖密度 | ~8 根/mm(受 OE beachfront 長度限制) |

| 間距 | 80–100 μm 細間距(Fine pitch) |

| 多排限制 | >2 行受機架空間(rack spacing)限制 |

| 技術需求 | Low-profile 多排 FAU 設計(緊湊機架空間) |

SiPh Roadmap

| 分項 | 技術路線 |

|---|---|

| 光學引擎(OE) | 100G MZM → 200G/400G MZM/MRM → DWDM/CWDM |

| 封裝 | Pluggable → CPO Switch → XPU optical IO |

| 光纖陣列(FAU) | 8X → 16X → 32X → 64X |

GS 2026 光網路架構補充

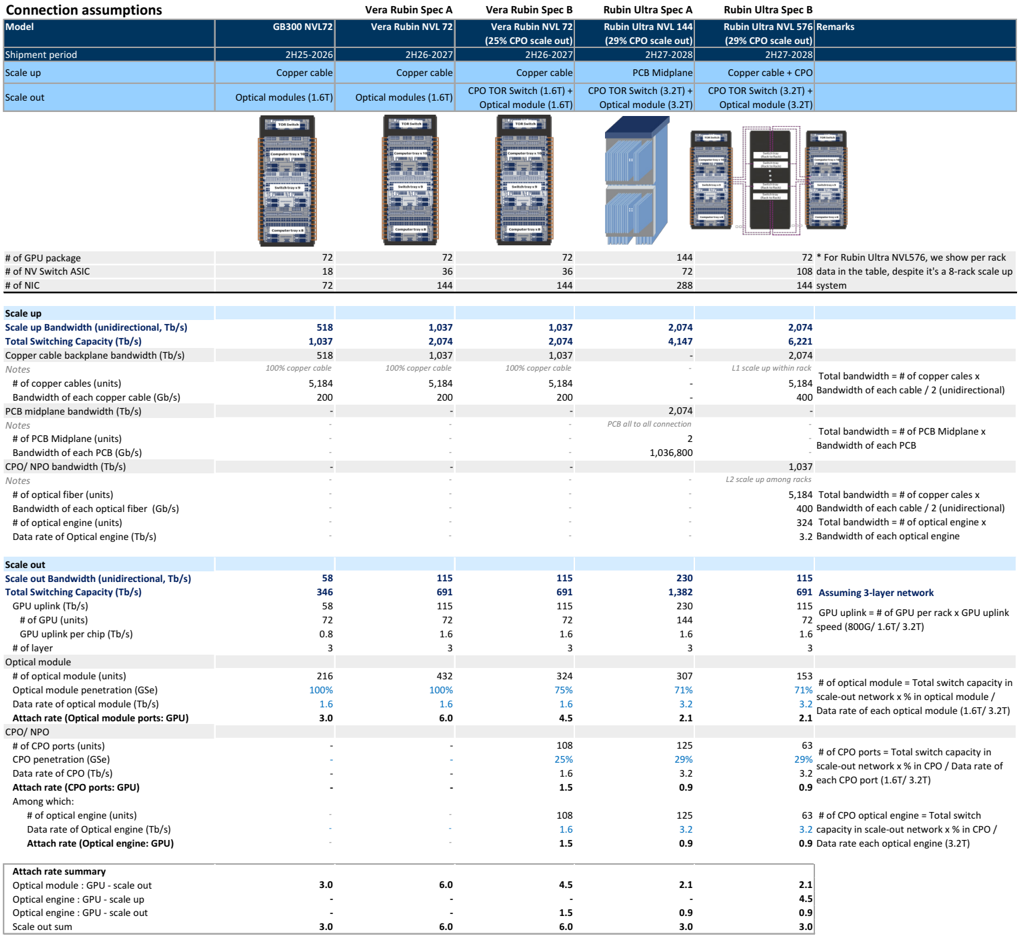

Goldman Sachs 2026-04-17 將 AI 資料中心網路分成 scale out(跨設備 / 跨 rack)、scale up(同一 computing unit 內)與 scale across(跨資料中心)三層。報告重點不是單一路線取代另一條路線,而是 GB300 → Vera Rubin → Rubin Ultra 的平台升級同時推升 pluggable optical module、CPO optical engine、銅纜與 PCB midplane 用量。

圖說:GS 依 NVIDIA roadmap 與供應鏈訪查推估 GB300、Vera Rubin、Rubin Ultra 不同 rack configuration 的 scale-up / scale-out 連接方式;Rubin Ultra 開始導入 PCB midplane 與 3.2T CPO。

| 平台 / 期間 | Scale up | Scale out | 投資觀察 |

|---|---|---|---|

| GB300 NVL72(2H25-2026) | Copper cable | 1.6T optical modules | 1.6T pluggable 需求主軸 |

| Vera Rubin NVL72(2H26-2027) | Copper cable | 1.6T optical modules,部分情境 25% CPO | CPO 開始進入 scale-out TOR switch |

| Rubin Ultra NVL144(2H27-2028) | PCB midplane | 3.2T CPO TOR + 3.2T optical modules | PCB midplane 與 CPO 同步提高 dollar content |

| Rubin Ultra NVL576(2H27-2028) | Copper cable + CPO | 3.2T CPO TOR + 3.2T optical modules | 八 rack computing unit 使 scale-up 第二層連接走向光學化 |

GS 估算從 GB300 NVL72 到 Rubin Ultra NVL576,每 computing unit 的 scale-out / scale-up dollar content 分別提升 16x / 45x;整體 scale up + scale out value TAM 從約 150 億美元提升至約 1,540 億美元,其中 CPO 約 910 億美元、占 59%。

多券商 2026-05-12 摘要亦提到 Himax / 上詮 CPO 進度:第一、二代 CPO 初期出貨觀察落在 2026H2,2027 年進入量產 ramp 觀察期。此訊號與 GS 對 Rubin 平台開始導入 CPO 的時間軸一致,但仍需追蹤客戶平台、光纖耦合良率與量產訂單。

OCS(Optical Circuit Switch)

OCS 是全光交換路線,資料中心升級到 800G / 1.6T / 3.2T 時可降低傳統交換器光電轉換壓力。GS 提到 Google TPU v7 SuperPod 採 OCS 互連 9,216 顆晶片,Lumentum 2026-02 OCS backlog 超過 4 億美元,Coherent 亦提到超過 10 家客戶 engagement。此路線與 CPO 並非互斥,重點在不同 CSP 網路拓撲與採用節奏。

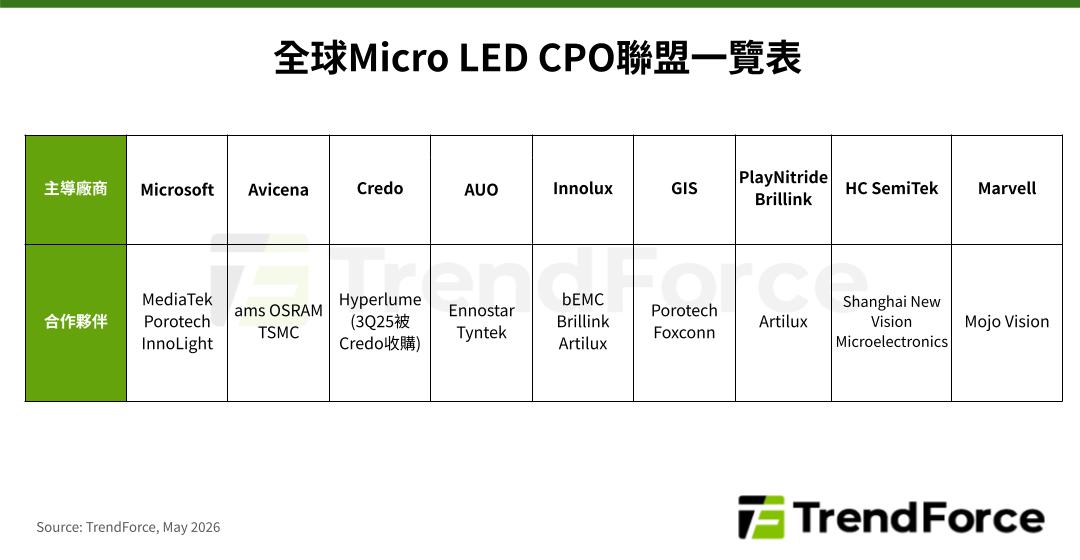

Micro LED CPO / 光互連補充

TrendForce 2026-05-11 將 Micro LED CPO 列為 Intra-Rack 短距高速傳輸候選方案之一,與 AEC、VCSEL NPO 並列。其投資重點不在取代所有 SiPh / CPO 路線,而是在 Scale-Up 資料中心網路內,透過低功耗 Micro LED 光源與光收發模組整合,爭取機櫃內互連場景。

圖說:TrendForce 2026-05 Micro LED CPO 聯盟一覽,列出 Microsoft、Avicena、Credo、AUO、Innolux、GIS、PlayNitride / Brillink、HC SemiTek、Marvell 等主導廠商與合作夥伴。

| 指標 / 時程 | TrendForce 資料點 | 投資含義 |

|---|---|---|

| 能耗 | 1-2 pJ/bit | 相對銅纜 / 傳統短距方案具功耗優勢 |

| BER | ≤10⁻10 | 需同時驗證可靠度與系統級誤碼表現 |

| 產品化 | Avicena 512 Gbps、2026Q2 推進 896 Gbps;ams OSRAM 目標 2027 方案問世 | 2026-2027 偏規格制定與送樣驗證期 |

| 放量時程 | Micro LED CPO 光收發模組最快 2028H2 出貨量明顯提升 | 量產節點晚於現有 800G / 1.6T 光模組,適合作中長期選項 |

| 市場規模 | 2030 產值約 8.48 億美元 | 對應新興子市場,需追蹤供應鏈結盟與客戶導入 |

技術瓶頸 / 風險

- FAU 精密對準難度:80–100μm 細間距對光纖安裝精度要求極高

- 熱管理:CPO 將光學引擎封裝在交換器晶片旁,散熱挑戰大

- 多排 FAU 機架空間:>2 排受系統佈局限制,low-profile 設計是瓶頸

- CPO 具高整合與 3D 封裝成本,導入節奏取決於 6.4T / 12.8T 等高頻寬需求下的 TCO 是否足以抵消初期成本。

- OCS、CPO、pluggable optical module 會依 CSP 架構並存;若單一技術採用慢於預期,供應鏈受惠順序會改變。

- Micro LED CPO 尚處規格制定與驗證期,2028H2 才可能開始明顯放量,且需證明與 AEC、VCSEL NPO、既有 SiPh/CPO 方案的成本與系統整合差異。

關鍵廠商

| 環節 | 廠商 | 角色 |

|---|---|---|

| 雷射 / PD 磊晶 | 3081_聯亞(櫃)、2455_全新(市) | EML、CW Laser、PD 等 SiPh / CPO 光源與接收端供應觀察 |

| 光模組 / SiPh 耦合 | 4979_華星光(櫃)、6442_光聖(市) | 800G / 1.6T 光模組、ELS / SiPh 耦合 |

| FA / FAU 光纖耦合 | 3363_上詮(櫃) | CPO 光纖陣列與耦合供應觀察;2026H2 初期出貨、2027 ramp |

| Paddle Card / 低損耗載板 | 3037_欣興(市) | 1.6T / 3.2T optical module 低損耗小型載板觀察 |

| ALD/PVD 設備(SiPh 製程) | 6937_天虹(市) | 光通訊/CPO 設備需求帶動 ALD+PVD 設備翻倍成長(2026F) |

相關技術

供應鏈

來源

- memo_SiPh進展摘要_20260509,2026-05-09(使用者整理)

- memo_光通雷射元件供應鏈_20260509,2026-05-09(使用者整理)

- web_TrendForce_MicroLED_CPO_20260511,2026-05-11(Micro LED CPO / Intra-Rack 光互連市場時程)

- 報告_GS_AI光網路_20260417,2026-04-17(AI optical networking / CPO / OCS / scale up-out TAM)

- 報告_多券商_台灣電子摘要_20260512,2026-05-12(Himax / 上詮 CPO 初期出貨與 ramp 時程)

2026 TSMC 技術論壇全光互連訊號

- TSMC 在 2026 技術論壇宣示,隨著資料中心規模擴張至數百萬顆 GPU 且功耗暴增 200 倍,全光學互連(all-optical interconnects)將取代銅線;具體 COUPE 平台架構詳見 技術_COUPE

- 來源:活動_台積電技術論壇_20260514

Micro LED CPO 子類拆頁

Micro LED CPO 已拆為獨立技術頁

技術_MicroLED_CPO 涵蓋 0.5 pJ/bit 能耗優勢、四大技術瓶頸(EQE / 耦合 / 頻寬 / 巨量轉移)、TrendForce 2026-05 聯盟一覽、2028H2 量產觀察期、個人技術討論等。本頁聚焦廣義 SiPh / CPO / Pluggable / OCS 路線。