基本資料

南亞塑膠(Nanya Plastics Corp.,NPC),台塑集團大型化工與電子材料廠。業務橫跨塑膠(PVC)、電子材料(銅箔基板 CCL、銅箔、環氧樹脂、玻纖布 / 玻纖紗、PCB)、聚酯(PET / 聚酯纖維)與化工(MEG、BPA 等)。轉投資持有台塑化(FPCC)23%、2408_南亞科技(市)(NYT)29.5%,業外貢獻顯著。

電子材料是當前投資焦點:NPC 正由商品級(M4/M6 CCL、E-glass,2025 約 >90% 為商品級)轉向 AI 級高階電子材料(M7-M10 CCL、low-dk 玻纖布、T-glass、HVLP3+ 銅箔),切入 AI 伺服器 PCB 材料供應鏈。

- 主要產品:CCL、銅箔、環氧樹脂、玻纖布、PCB、PVC、聚酯、MEG / BPA。

- 應用場景:AI 伺服器 / 一般伺服器 PCB、消費電子、塑膠與工業材料。

- 供應鏈位置:PCB 上游 CCL / 銅箔 / 玻纖材料供應商,與 6213_聯茂(市)、2383_台光電(市)(EMC)同屬 CCL 供應鏈。

投資論點來源:20260621_1303_南亞_JPM_Nan Ya Plastics Corp(J.P. Morgan,Parsley Ong,2026-06-21,OW 上調 PT 至街高 NT$200)。

核心技術/競爭優勢

- AI 級電子材料轉型:過去一年取得多筆 M7/M8 CCL 訂單並放量;為 Nvidia M10 採樣 reportedly 3 家入選者之一。JPMe 預估 M7+ CCL 占 CCL 營收比重 2028 年達 >60%、low-dk 玻纖布占玻纖營收 >50%(2025 近乎零)。

- T-glass 與 NER glass:成功量產 T-glass,計畫 2028 前產能增至 3 倍;NER-glass(供 M9)詢單增加,拓寬機會。

- 銅箔擴產:唯一一條大型銅箔擴產線 2027Q1 開出;發展 HVLP3+ 高階銅箔。

- 上行週期延長:「伺服器超級循環」帶動商品級電子材料多頭,一般伺服器客戶 2H26 由 M6 CCL 轉 M7+ CCL;產能升級伴隨 15-60% 轉換損耗加劇缺貨。JPMe 估電子材料 OPM 高峰達 28%,即使產業反轉,靠 M8-10 CCL / T-glass / HVLP3+ 銅箔仍可守住 >10%。

- 與同業差距收斂:2025 CCL 產能與 2383_台光電(市)(EMC)相近,但 CCL 營收與 ASP 不到 EMC 一半;JPM 預期與 EMC / Nittobo(Nitto Boseki)差距未來數年收斂。

- Nvidia CCL 2nd source 候選:SemiAnalysis 2026-07-02 指出,南亞 M10 grade CCL 在 Kyber Midplane 送樣進度佳;M7 / M8 材料已通過 Nvidia 電性與可靠度測試並列入 Nvidia 核可材料清單。SemiAnalysis 認為 Nvidia 高機率在 NVLink Switch(Rosalind)與 CX(Orchid)採南亞 CCL 作為 2383_台光電(市) 以外的 2nd source,利多南亞超低損耗產品(含 NPG150HK2 等)。

- VR200 交換板 CCL 供應商之一:VR200(NVL144)交換板 CCL 供應由生益科技/台光電/南亞共同供應,福邦投顧報告註記南亞交期最快;AWS Trainium3(Mariana)CCL 供應為 M8(LK)-EMC/TUC(6274_台燿(櫃))/Nanya 共同供應體系(報告_福邦_PCB產業2026H2_202607,2026-07,estimate 中信心)。

- 玻纖布自供整合:南亞玻纖布 LowDK 供自家南亞 CCL 使用;LowCTE 供 Resonac、MGC 及南亞自家,與 1802_台玻(市)、1815_富喬(櫃) 同屬電子玻纖布供應商,但南亞多為垂直自供(報告_福邦_PCB產業2026H2_202607,2026-07,estimate 中信心)。

產品與應用

| 產品 / 服務 | 應用 | AI 伺服器 / PCB 供應鏈關係 |

|---|---|---|

| CCL(M4-M10) | 一般 / AI 伺服器 PCB | M7+ 占比 2028E >60%;M9/M10 與 Nvidia 認證為關鍵催化劑 |

| 銅箔(含 HVLP3+) | 高階 PCB / CCL | 2027Q1 大型擴產線開出 |

| 玻纖布 / 玻纖紗(low-dk、T-glass、NER) | 高速 PCB 基材 | T-glass 2028 前產能 3 倍;low-dk 2028E >50% |

| 環氧樹脂 | CCL 用樹脂 | 電子材料垂直整合 |

| PVC / 聚酯 / 化工(MEG、BPA) | 塑膠、纖維、工業 | 傳統循環性業務 |

圖片 / 架構圖

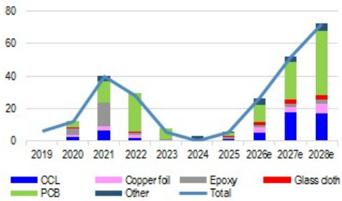

南亞電子材料營業利益(依產品別:CCL、PCB、銅箔、環氧、玻纖布、其他)2026-28E 顯著放量。來源:J.P. Morgan,2026-06-21。

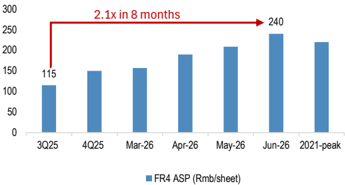

FR4 CCL 報價(Rmb/張)8 個月漲 2.1 倍,反映商品級電子材料上行週期。來源:J.P. Morgan,2026-06-21。

EPS 記錄

只放實績(A);JPM「EPS 預估」表中列示的 2025 調整後 EPS 0.57 為調整後口徑(見下表),與本表福邦揭露之 2025 GAAP 實績 0.51 不同,暫並列保留供對照,未逕行覆蓋任一數字。

| 年度 | EPS (元) | 備註 |

|---|---|---|

| 2024 | 0.42 | fact;報告_福邦_PCB產業2026H2_202607,2026-07 |

| 2025 | 0.51 | fact;報告_福邦_PCB產業2026H2_202607,2026-07 |

EPS 預估

| 年度 | JPM 調整後 EPS(報告日:2026-06-21) | 前次 | 備註 |

|---|---|---|---|

| 2025 | 0.57 | — | 實際 |

| 2026E | 8.63 | 6.26 | 上修 +37.8% |

| 2027E | 13.41 | 8.13 | 上修 +64.9% |

| 2028E | 15.17 | — | 新增;ROE 28.9% |

上修反映同業漲價與 AI 級產品組合提升;電子材料淨利率 2026E 22.5%、2027E 28.2%。

| 年度 | 富邦 EPS(報告日:2026-07-02) | 前次(原估) | 備註 |

|---|---|---|---|

| 2026F | 9.14(+1,504%) | 4.62(上修 +98%) | 營收 3,397 億(+30.7%);高於 Bloomberg 共識 7.09 |

| 2027F | 10.98(+20.2%) | 5.51(上修 +99%) | 營收 4,139 億(+21.9%);高於共識 7.88 |

富邦:1Q26 EPS 1.80 創 15 季新高(超越 2023–26 年 EPS 總和);含南亞科/台塑化業外(採權益法季底認列)。4–5 月營收 565.1 億(+25.2% YoY)。

| 年度 | 福邦投顧 EPS(報告日:2026-07) | 備註 |

|---|---|---|

| 2026F | 8.5 | estimate 中信心;VR200 交換板 CCL 供應商之一(南亞交期最快),26H1 YTD CCL 漲價 +30% |

| 2027F | 21 | estimate 中信心 |

⚠️ 27F EPS 估算落差顯著:福邦 21 元 vs J.P. Morgan 13.41 元(差異 56.6%)、vs 富邦投顧 10.98 元(差異 91.3%)。三方 27F EPS 差異均超過 30%,暫列各方數字並陳,未逕行調整既有數字(見報告末彙整)。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 福邦投顧(2026-07) | 供應鏈調查 → CCL / 玻纖布缺料漲價循環 → VR200/AI 伺服器 CCL 放量 → 材料類股同業評價法(P/E) | VR200 交換板 CCL 供應商之一(生益科技/台光電/南亞,南亞交期最快);AWS Trainium3 CCL 供應 M8(LK)-EMC/TUC/Nanya 共同供應;26H1 YTD CCL 漲價 +30% | 26F EPS 8.5、27F EPS 21(estimate 中信心);材料同業評價 P/E 20~30x(福邦未直接列出目標價) |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| J.P. Morgan | 2026-06-21 | Overweight | NT$200(街高) | 4x 1 年遠期 P/B(反映 2028E ROE 近 30%);隱含 2026/27 P/E 23x/15x;股價 NT$139 | 20260621_1303_南亞_JPM_Nan Ya Plastics Corp |

前次 PT NT$125(2.5x P/B);歷史 10 年均值 P/B 1.6x、ROE 9%。

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 富邦投顧 | 2026-07-02 | 買進(研究員轉換初評) | NT$242(前 71.5,+238%) | 22x 2027F EPS 10.98(目標 PE 由 15.5x 上調至 26.5x 對 2026F) | 報告_富邦_1303南亞_20260702 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-06 | 股價一週漲 >40%(vs 加權 +8%) | 評價 | ⭐⭐ | 同業漲價 + M9/M10 認證期待 |

| 2H26 | 一般伺服器客戶 M6→M7+ CCL 轉換 | 放量 | ⭐⭐⭐ | 帶動 ASP / 毛利 |

| 2026-2027 | M9/M10 CCL 與 Nvidia 認證 | 認證 | ⭐⭐⭐ | 最大催化劑,可能觸發評價重評 |

| 2026-07-02 | SemiAnalysis 指出南亞成 Nvidia CCL 新進 2nd source 候選 | 認證 / 供應鏈 | ⭐⭐⭐ | M7 / M8 已通過 Nvidia 電性與可靠度測試,M10 grade CCL 送樣進度佳 |

| 2027Q1 | 大型銅箔擴產線開出 | 產能 | ⭐⭐ | HVLP3+ 高階銅箔 |

| 2028 | T-glass 產能增至 3 倍 | 產能 | ⭐⭐ | low-dk 玻纖 >50% |

| 2026-03 | CCL 調漲 15%、日東紡 T-glass 調漲 30% | 價格 | ⭐⭐⭐ | 富邦(2026-07-02);中高階 CCL 供不應求 |

| 2Q26 | 兩套離形膜產線各 +40% 產能投產(MLCC/偏光板/電子紙) | 產能 | ⭐⭐ | 聚酯轉電子應用 |

| 2H26 | M8/M9 CCL 量產(M10 認證中);電子材料占比推向 60% | 放量 | ⭐⭐⭐ | 富邦;1Q26 電子材料占比 52.8% |

| 1Q27 | 麥寮高純度電子級液態 CO2 投產(年產能 3.6 萬噸,超臨界清洗用) | 新產品 | ⭐⭐ | 半導體先進製程材料 |

| FY27 | 參與日東紡 20% 特殊玻纖布織造 | 產能 | ⭐⭐ | 富邦 |

| FY28 | 氟系塑膠 PFA 管材/管件新產線投產(進口替代) | 新產品 | ⭐⭐ | 半導體在地化 |

| 26H1 YTD | CCL 漲價 +30% | 價格 | ⭐⭐⭐ | 報告_福邦_PCB產業2026H2_202607,2026-07;fact |

供應鏈位置

- 所屬供應鏈:供應鏈_PCB_OOC(CCL / 銅箔 / 玻纖材料環節)。

- 角色:AI 伺服器 PCB 上游材料供應商,垂直整合 CCL + 銅箔 + 玻纖 + 環氧樹脂。

- 轉投資:台塑化(FPCC)23%、2408_南亞科技(市)(NYT)29.5%,業外損益受其影響。

- VR200 交換板 CCL 供應商之一(與生益科技、2383_台光電(市) 並列,南亞交期最快);AWS Trainium3 CCL 供應體系含 6274_台燿(櫃)(TUC)(報告_福邦_PCB產業2026H2_202607,2026-07)。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2383_台光電(市) | 競爭 / 同業 | CCL 龍頭(EMC),NPC 對標收斂目標 |

| 6213_聯茂(市) | 競爭 / 同業 | CCL 供應鏈同業 |

| 2408_南亞科技(市) | 轉投資 | NPC 持股 29.5%,業外貢獻 |

| 1802_台玻(市) | 競爭 / 同業(玻纖布) | 電子玻纖布供應商同業,南亞多為垂直自供 |

| 1815_富喬(櫃) | 競爭 / 同業(玻纖布) | 電子玻纖布供應商同業 |

| 6274_台燿(櫃) | 競爭 / 同業(CCL) | AWS Trainium3 CCL 共同供應體系(M8(LK)-EMC/TUC/Nanya) |

風險與注意事項

- M9/M10 認證未過或延遲將壓抑評價重評。

- 電子材料屬循環性,產業下行週期回返時商品級毛利承壓。

- 多數投資人仍偏好純 PCB 鏈標的(YTD 平均 +182%),南亞題材尚未被市場充分認可。

來源

- 20260621_1303_南亞_JPM_Nan Ya Plastics Corp — J.P. Morgan(Parsley Ong、Michelle Wong、Vicky Hsia),2026-06-21,OW TP NT$200

- 報告_富邦_1303南亞_20260702 — 富邦投顧(徐玉豐),2026-07-02,初評買進 TP 242;電子材料占比 60% 路徑、M8/M9 2H26 量產、高值化新品時程、南電持股降至 61.36%

- 報告_SemiAnalysis_NvidiaCCL供應鏈洗牌_20260703 — SemiAnalysis,2026-07-02;南亞 M7 / M8 通過 Nvidia 測試、M10 送樣,可能成為 Nvidia CCL 2nd source

- 報告_福邦_PCB產業2026H2_202607 — 福邦投顧研究部,2026-07;VR200/AWS Trainium3 CCL 供應體系、玻纖布自供結構、CCL 漲價 26H1 YTD +30%、24A/25A EPS 實績與 26F/27F EPS 預估

- gemini 查詢,2026-05-25(早期基本資料)