主題

OOC(Out of China,China+1)PCB / CCL 去中國化產能供應鏈。 在地緣政治、關稅與供應鏈安全考量下,北美 CSP 與系統客戶對 AI 伺服器、switch、ASIC 板的關鍵 PCB / CCL 採購提出非中國產能(OOC)要求,使泰國成為台、韓 PCB 廠去中國化的首選聚落。泰國 PCB / CCL 產能稀缺,造成議價力上升與溢價:台韓龍頭相繼包下當地產能,台廠則加速在泰擴產攻佔份額。本鏈與 AI 高階需求(ASIC / switch / server board 升 M8/M9 CCL)疊加,形成「去中國化 × AI 升級」雙驅動。

圖解

flowchart LR

subgraph DEMAND[需求端:OOC 採購要求]

D1[北美 CSP / 系統客戶<br/>NVIDIA / Intel / 四大 CSP]

D2[非中國產能要求<br/>關稅 / 地緣 / 供應鏈安全]

end

subgraph TH[泰國 PCB / CCL 聚落]

T1[CCL 材料<br/>台燿 6274 泰國廠]

T2[PCB 板廠<br/>泰鼎 4927 / 金像電 2368 泰國廠]

T3[ISU-APEX 合資<br/>Isu Petasys 技轉]

end

subgraph APP[終端應用]

A1[AI server / switch board<br/>M8 / M9 CCL]

A2[ASIC / 記憶體板]

end

D1 --> D2

D2 --> T1

D2 --> T2

T3 --> T2

T1 --> T2

T2 --> A1

T2 --> A2

T1 --> A1

classDef th fill:#a5d8ff

classDef dem fill:#fff3bf

class T1,T2,T3 th

class D1,D2 dem

圖說:OOC 採購要求把高階 AI PCB / CCL 需求導向泰國聚落;台燿(CCL 材料)與泰鼎、金像電(PCB 板)為台廠主要受惠者,產能稀缺帶來溢價與份額機會。

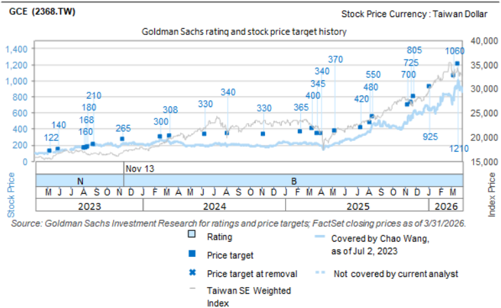

圖說:金像電(GCE 2368)GS 評等與目標價走勢——AI / ASIC 需求疊加 China+1 產能稀缺,推動目標價自 2025 年起顯著上修。來源:260603_gs_GCE

為何是泰國(China+1 / OOC)

- 客戶硬性要求:多個北美客戶以「非中國產能」為採購前提;台燿指出泰國 CCL 定價較高,但客戶因嚴格 OOC 採購要求願意支付溢價。

- 產能稀缺:泰國 PCB 產能緊俏,台、韓 PCB 龍頭相繼包下當地產能(泰鼎稼動率 2026 逐季回升即受惠於此)。

- 技轉與合資加速:韓國 Isu Petasys(梨樹飛達)在韓 / 中無泰國產能,透過 ISU-APEX 合資(Isu Petasys 85% / 泰鼎 15%)把記憶體、伺服器板訂單移轉泰鼎,並提供製程調教與良率優化。

主要廠商與泰國布局

| 公司 | 角色 | 泰國 / OOC 布局 | 來源 |

|---|---|---|---|

| 6274_台燿(櫃) | CCL 材料 | 泰國新產能 2027 就緒;Phase1-2 2026Q2 開 30 萬張/月、Phase2-1 2027Q3 開 60 萬張/月;2027Q3 海外產能占比 >50%;OOC 溢價 | 260602_gs_TUC |

| 4927_泰鼎-KY(市) | PCB 板廠 | 台商泰國最大 PCB 廠(5 廠);ISU-APEX 合資承接 Isu Petasys 技轉訂單;產能被台韓龍頭包下,稼動率逐季回升 | 260602_mega_4927taiding |

| 2368_金像電(市) | PCB 板廠 | 三廠擴張:泰國 2 廠(2027)、蘇州 2 廠(2028)、台灣新廠(2029);泰國廠 2026Q3 月產值衝 NT$1.3B(+117% QoQ) | 260603_gs_GCE |

| 3715_定穎投控(市) | PCB 板廠 | 泰國 P5 / P5A / D1 為 AI 高階生產基地,2026 資本支出 184 億;P5A 擴 mSAP(光模組 PCB);2027 泰國產能已被客戶鎖定、占全公司 >50%;CCL 據傳簽長約(台燿)保供 | 活動_定穎投控_線上法說memo_20260507 |

競爭格局

泰國 PCB 同業另有 KCE(泰國本土)、敬鵬(2355)、東山精密、Nippon Mektron、TTM Technologies 等;韓廠 Isu Petasys 則以合資方式落地。台廠卡位重點在高階 AI / CCL 升級(M8/M9)× OOC 份額。

關鍵動能

- OOC 採購剛性:地緣政治與關稅使「非中國產能」由加分項變成入場券,泰國產能稀缺度持續。

- AI 升級疊加:server CPU / switch / ASIC 板升 M8(部分超出業界 M6/M7 預期)、2027 M9 大規模導入 1.6T switch,高階 CCL 含量與單價齊升。

- 溢價與稼動率:泰國 CCL / PCB 溢價 + 稼動率回升,帶動毛利結構改善(台燿高端 AI 專案 GM 40%+ vs 低端 5-15%)。

投資觀察點

- 泰國產能 ramp 節奏:台燿 Phase2-1(2027Q3 +60 萬張/月)、金像電泰國 2 廠(2027)、泰鼎稼動率回升斜率。

- OOC 溢價可持續性:客戶願付溢價幅度、是否因產能增加而收斂。

- 份額卡位:新美國客戶 computing / switch board(M8)落地、ASIC project 出貨節奏。

- 損平與獲利拐點:泰鼎 26Q4 損平、台燿泰國廠單月 60 萬張損平門檻。

相關公司

| 公司 | 主力 | 關係 |

|---|---|---|

| 6274_台燿(櫃) | CCL | 泰國 CCL 產能 + OOC 溢價;供料給 PCB 板廠 |

| 4927_泰鼎-KY(市) | PCB | 泰國最大台商 PCB 廠;ISU-APEX 承接韓廠技轉 |

| 2368_金像電(市) | PCB | 泰國 2 廠擴張;AI ASIC / switch 板需求 |

| 3715_定穎投控(市) | PCB | 泰國 AI 高階板(GPU / ASIC / Switch)、P5A mSAP 光模組 PCB;2027 產能被客戶鎖定 |

時程節點

| 時間 | 事件 | 相關公司 | 重要性 |

|---|---|---|---|

| 2026Q2 | 台燿泰國 Phase1-2 開 30 萬張/月;金像電泰國月產值 NT$600M | 6274_台燿(櫃)、2368_金像電(市) | ⭐⭐ |

| 2026Q3 | 金像電泰國月產值衝 NT$1.3B(+117% QoQ) | 2368_金像電(市) | ⭐⭐⭐ |

| 2026Q4 | 泰鼎損益兩平 | 4927_泰鼎-KY(市) | ⭐⭐ |

| 2027 | 台燿泰國新產能就緒、OOC 份額提升;金像電泰國 2 廠 | 6274_台燿(櫃)、2368_金像電(市) | ⭐⭐⭐ |

| 2027Q3 | 台燿 Phase2-1 開 60 萬張/月,海外產能占比 >50% | 6274_台燿(櫃) | ⭐⭐⭐ |

風險

- OOC 溢價收斂:泰國產能陸續開出後,稀缺溢價可能下降。

- 擴產執行:設備交期 / 學習曲線(台燿 3Q26 擴產已延 2 個月)。

- 地緣政策反覆:關稅 / 採購規則變動可能改變 China+1 配置。

- 競爭加劇:韓廠(Isu Petasys 系)、泰國本土 KCE 與其他台廠同步擴泰國產能。

來源

- 260602_gs_TUC — GS 台燿 Computex & Corp Day(OOC 份額、泰國產能、M8/M9)

- 260603_gs_GCE — GS 金像電 Computex & Corp Day(ASIC project、泰國三廠擴張)

- 260602_mega_4927taiding — 兆豐 泰鼎-KY(泰國最大台商 PCB 廠、ISU-APEX 合資、China+1 產能稀缺)