基本資料

啟碁科技(WNC / Wistron NeWeb)為無線通訊與網通 ODM / JDM 廠,產品橫跨衛星通訊、寬頻 / FWA、車用、企業網通、交換器與電信基礎設施。低軌衛星是市場最關注的主線之一,公開報導將啟碁列為美系客戶地面接收站重要供應商;另有 800G 交換器、AI-RAN 與潛在 OCS 業務,形成「衛星通訊 + 資料中心網通」雙主軸。

OCS 定位

OCS(Optical Circuit Switch)不是低軌衛星本體零件,而是 AI data center 光交換架構。啟碁放在 OCS 觀察,是因為其 800G 交換器與網通平台能力可延伸到光交換系統;投資判斷需把 LEO 地面設備與 OCS 資料中心網路分開驗證。

管理層看 2026 revenue low-double-digit growth,GM 高於 2025 年 12.5%,Opex ratio 低於 2025 年 9.1%;1Q26 GM 13.8%(260601_6285_起碁_gs_WNC,信心高)。

公司成立於 1996 年,2025 年營收約 35 億美元,全球員工約 18,000 人;生產基地以越南為主(產能占比約 50%),台灣約 35%,中國與墨西哥各約 5–10%。1Q26 營收結構:Service Provider 41%、Enterprise 31%、Automotive 27%(含 Overlap 4%、其他 5%);地區別美國 67%、亞洲 18%、歐洲 15%;研發資源軟體 35%/無線 23%/硬體 21%(活動_6285_啟碁_法說memo_20260624,信心高)。

公司自評 2026 全年 guidance:營收 1,300–1,370 億元、毛利率 12.5–13.5%、營業利益率 8.5–9%、資本支出 25–30 億元(活動_6285_啟碁_法說memo_20260624,信心高)。股權結構:最大股東 3231_緯創(市) 持股約 20%、內部高階經理人約 10%、三大法人約 31%;擬配發 2025 年現金股利每股 4.3 元(以 2025 年 EPS 6.41 元計,配發率約 67%)。

全年營收展望三度上修(2026-07-13 法說 memo)

公司 2026 全年營收 guidance 於一個月內三度上修:1,250–1,300 億 → 1,370 億(2026-06-24)→ 1,485–1,500 億(2026-07-13)。2H26 中 Q3、Q4 各估約 400 億元;毛利率 12.5–13.5%、營業費用率 8.5–9%、稅率 21–22%、資本支出 25–30 億元(guidance 區間本身不變,僅營收上修)。使用者依上修後 guidance 自算,估今年 EPS 有機會達約 12 元(estimate,使用者自估,遠優於市場共識)。來源:活動_啟碁6285_法說memo_20260713。

核心技術/競爭優勢

- 累計專利數:截至 2026 年 5 月底達 2,722 件(其中 564 件已投入應用)(活動_6285_啟碁_法說memo_20260624,信心高);2026 年 4 月為 2,716 件(260601_6285_起碁_gs_WNC);截至 2026 年 6 月 30 日進一步增至 2,732 件已獲證(TW 42%/US 29%/CN 25%/Others 4%)、559 件申請中(CN 45%/US 31%/TW 13%/Others 11%)(活動_啟碁6285_法說memo_20260713,信心高)。

- 產品由 device 擴展至 edge equipment,包含 AI-RAN、Ethernet / optical switches、PQC cards / modules(260601_6285_起碁_gs_WNC,信心中)。

- CES 2026 已展示 WiFi 8 solution;wireline 包含 xPON / Wi-Fi gateways;computing 聚焦 automotive / IoT modules(260601_6285_起碁_gs_WNC,信心中)。

- 全球研發人力約 1,450 人(截至 2026-06):軟體 35%/硬體 21%/無線射頻 23%/機構 16%/資料科學 4%/製程 1%(活動_啟碁6285_法說memo_20260713,信心高)。

成長動能/催化劑

1. 低軌衛星地面設備

啟碁的 LEO 主線來自地面設備與接收端硬體,包括地面接收站、gateway、CPE、相控陣天線、射頻與網通整機整合。低軌衛星服務要擴張,除了天上衛星,地面的使用者終端與接收站也必須同步放量;啟碁的價值在於把射頻、天線、網通、機構與量產製造整合成可交付的終端設備。

元大(2026-06-10)指出:2025 年低軌衛星 / SpaceX 營收比重約 14%,主供 Starlink 使用者終端設備(UT)ODM;SpaceX UT 出貨 2025 約 650 萬套 → 2026 估增至 1,500 萬套(estimate);1Q26 Starlink 用戶數達 1,030 萬戶(YoY +105%),UT 需求由住宅擴展至海事、航空、車隊與企業備援等高階應用,帶動規格與 ASP 提升。

2. 800G 交換器

公開報導提到高毛利 800G 交換器是啟碁未來主要成長動能之一。這條線與 LEO 不同,對應 AI data center networking。若 800G 交換器放量,代表啟碁從無線 / 衛星網通 ODM 進一步切入高速資料中心網通設備,估值邏輯會更接近 AI networking。

管理層預估 800G 交換器 2026 年可貢獻約 50–60 億元營收,歸類於 Enterprise segment,終端以企業客戶為主、部分後續可能再供貨電信業者(活動_6285_啟碁_法說memo_20260624)。800G Switch 已於 2026 年 7 月開始出貨,目前客戶皆為 Enterprise、尚無 CSP 客戶;管理層對 7 月營收是否優於 6 月表示樂觀(活動_啟碁6285_法說memo_20260713,信心高)。

3. OCS 延伸

OCS 是全光交換路線,目標是減少光電轉換、降低功耗與資料中心網路成本。啟碁的 OCS 延伸應從「網通系統平台能力」理解:若公司可承接客戶的光交換系統、機箱、電源、控制、散熱與整機驗證,則有機會從 800G switch 進一步延伸到 OCS 系統組裝 / ODM。這是中期選項,需追蹤客戶認證與實際出貨。

管理層表示 OCS 開發進度良好,目前與轉投資公司共同推進技術驗證;OCS 技術路線眾多,最終仍須觀察各方案成熟速度與市場接受度。初期目標客戶並非 CSP,長期仍希望切入 CSP 市場,成為下一世代 AI 網路基礎設施的重要產品(活動_6285_啟碁_法說memo_20260624)。

4. AI-RAN / O-RAN

啟碁在 2026 MWC 展示與 NVIDIA AI Aerial 整合的 O-RU 解決方案,對應 AI 驅動電信基礎建設。這條主線把公司從傳統網通延伸到電信雲化、O-RAN 與 AI-RAN,與衛星通訊同屬廣義通訊基礎設施升級。AI-RAN 為既有基地台的附加式設備,無須更換原有 RAN 架構即可提升傳輸效率,啟碁以自有品牌供應 Nokia、Ericsson 等電信設備商;後續放量取決於 NVIDIA 生態系推進速度與市場接受度(活動_6285_啟碁_法說memo_20260624)。

時程更新(2026-07-13 法說 memo)

公司與 NVIDIA 整合的 AI-RAN 通訊解決方案預計 2027 年推出;2026 年仍處於 trial run 及與 basestation 整合階段,尚未貢獻營收(活動_啟碁6285_法說memo_20260713,信心高)。

產品與應用

| 產品 / 服務 | 應用 | 投資含義 |

|---|---|---|

| 低軌衛星地面接收站 / gateway / CPE | LEO 衛星通訊地面端 | 高毛利衛星通訊主線,出貨量與客戶拉貨是關鍵 |

| 相控陣天線 / RF / 無線通訊模組 | 衛星通訊、FWA、車用、企業網通 | 驗證射頻與天線整合能力 |

| 800G 交換器 | AI data center networking | 從通訊 ODM 延伸到資料中心高速網通 |

| OCS 系統延伸 | AI data center 全光交換 | 潛在新主線,需以客戶驗證與出貨確認 |

| AI-RAN / O-RU | 電信基礎設施、O-RAN | 與 NVIDIA AI Aerial 生態相關 |

2026H1 營收結構(法說 memo,2026-07-13)

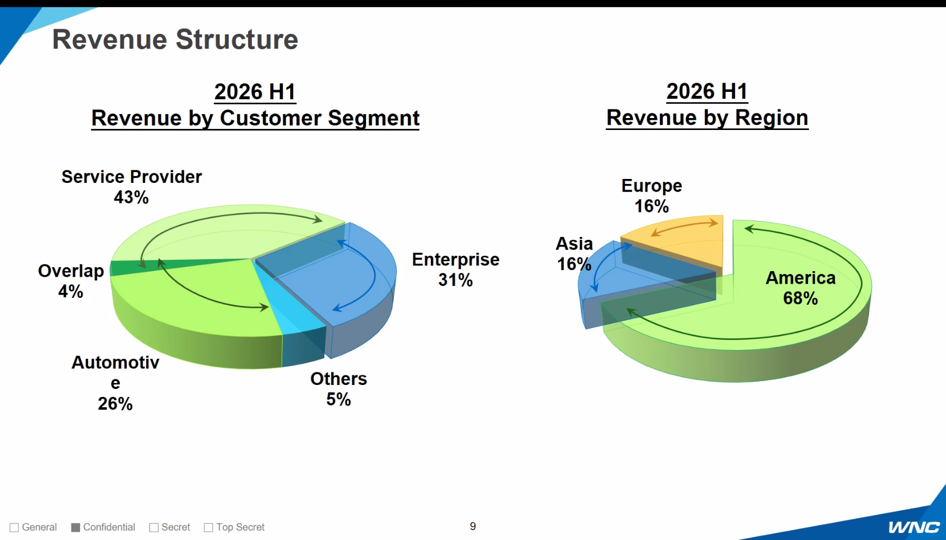

依客戶別:Service Provider 43%/Enterprise 31%/Automotive 26%/Others 5%(Overlap 4%);依地區別:America 68%/Europe 16%/Asia 16%。2026 Q2 各線成長:Automotive +31%、Enterprise +37%、Service Provider +46%(皆為 YoY,信心高)。與 1Q26 單季結構(SP 41%/Enterprise 31%/Automotive 27%)相近,Service Provider 占比略升。來源:活動_啟碁6285_法說memo_20260713。

供應鏈位置

- 低軌衛星:地面接收站 / CPE / gateway / 天線 / RF / 網通 ODM

- SpaceX / Starlink:2025 年低軌衛星 / SpaceX 營收比重約 14%,主供 Starlink 使用者終端設備(UT)ODM(元大,2026-06-10)。

- AI networking:800G switch、潛在 OCS system ODM

- 電信基礎建設:AI-RAN / O-RAN radio unit

- 相關供應鏈:供應鏈_低軌衛星、供應鏈_光通訊

OCS 延伸與相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2345_智邦(市) | OCS / switch system 同題材 | 智邦定位為資料中心交換器 ODM / JDM / OEM;OCS 若系統化導入,智邦是 switch platform 端觀察公司 |

| 2301_光寶科(市) | OCS power / system 配套觀察 | 光寶科定位為 AI data center power / PSU / power shelf;OCS 系統仍需要電源與系統級供應鏈,實際角色待查證 |

觀察指標

| 指標 | 觀察重點 |

|---|---|

| 低軌衛星營收占比 | 是否維持雙位數以上,且出貨量是否持續成長 |

| LEO UT 出貨量 | 元大估 2026 年 1,300-1,500 萬套;實際出貨節奏是否追上預測 |

| 美系客戶拉貨 | LEO 地面端需求是否放量,是否受產地 / geopolitics 影響 |

| 毛利率趨勢 | 元大估 2026F 13.9%;是否超越公司指引上緣 13.5% |

| 800G 交換器量產 | 2026H2 以後是否實質放量,50-60 億元目標是否達成 |

| OCS 客戶驗證 | 是否有 OCS 系統 / 光交換平台出貨或認證資訊,2028 時間點是否提前 |

| AI-RAN 進度 | O-RU / NVIDIA AI Aerial 相關方案是否取得客戶,2027 出貨是否兌現 |

| 5G FWA 歐洲新客戶 | 是否確認歐洲電信商採用,貢獻度是否符合預期 |

越南布局與在地化供應

| 供應商 | 內容 | 來源 |

|---|---|---|

| 4755_三福化(市) | 越南寧平二廠 on-site 三期工程,capex 約 3 億多元;負責現場化工材料/氣體供應,價格條件較過去改善 | 活動_4755_三福化_法說重點_20260528 |

風險與注意事項

- 低軌衛星客戶集中度高,客戶拉貨節奏與產地要求會影響營收波動。

- OCS 仍屬延伸題材,需確認公司是否有實際產品、客戶與量產。

- 800G 交換器與 OCS 競爭門檻高,需面對既有 switch ODM 與國際光交換供應商。

- 1Q26 存貨較上季 +43%、較去年 +51% 顯著增加,需追蹤為備料/拉貨節奏或需求變化(活動_6285_啟碁_法說memo_20260624)。

- 記憶體與 Wi-Fi 晶片等零組件供應偏緊、價格上漲,公司表示成本多可轉嫁客戶,惟須持續觀察供應穩定性與毛利率指引(待 6 月營收後再評估是否調整全年目標)。

月營收追蹤

| 月份 | 月營收(億元) | MoM | YoY | 備註 |

|---|---|---|---|---|

| 2026-04 + 05 累計 | 236 | — | +25% | 2個月合計;達成市場預期74%;SP需求強勁(報告_元大_啟碁6285_20260629,estimate) |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 1Q26 | 營收 291 億、EPS 2.36(YoY +23%);發布 2026 guidance 營收 1,300–1,370 億 | 財報 | ⭐⭐ | 存貨 QoQ +43%/YoY +51% 顯著增加,需追蹤備料 vs 需求 |

| 2026-04 to 05 | 4-5月累計營收 236 億,年增 25% | 月營收 | ⭐⭐ | 優於預期,Service Provider 需求強勁(元大,2026-06-29) |

| 2026-06-29 | 元大首次覆蓋,買進,目標價 NT$290;2026E EPS 12.56 / 2027E EPS 15.65 | 評等更新 | ⭐⭐ | 20x PE,以 2H26-1H27 EPS 14.4 元 |

| 2H26 | 800G 交換器開始大量出貨(ODM 品牌企業客戶) | 放量 | ⭐⭐⭐ | 2026 估貢獻 50–60 億;GS 升目標價至 NT$364(+14.5%);技術由 CSP 延伸至企業端 |

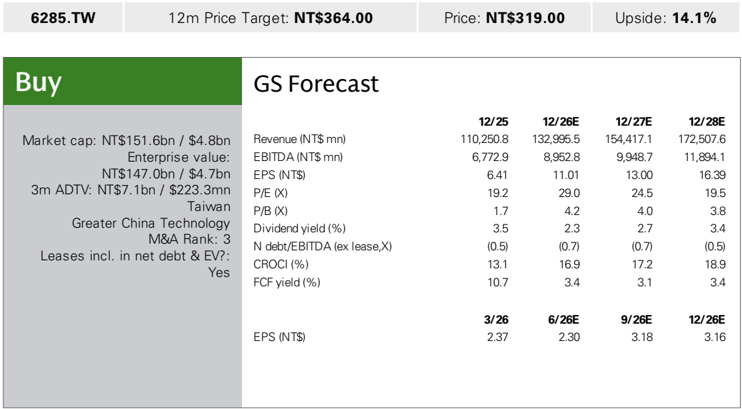

| 2026-05-28 | GS 升 TP NT$318 → NT$364(+14.5%),維持 Buy;2026E EPS NT$11.01 | 評等更新 | ⭐⭐⭐ | 估值基準 28.0x 2027E P/E |

| 2026+ | WiFi-7 升級週期帶動替換需求 | 催化劑 | ⭐⭐ | |

| 2027+ | AI-RAN O-RU 出貨放大;800G 交換器需求持續 | 放量 | ⭐⭐ | 隨 AI-RAN 基地台建置增加;未來可能延伸 1.6T |

| 2028 | OCS(全光交換器)首度貢獻營收 | 新產品 | ⭐⭐ | 目前仍處產品開發與早期客戶合作階段(元大,2026-06-29);2026-07-13 法說再確認 OCS 出貨不在今年 |

| 2026-07 | 800G Switch 開始出貨 | 放量 | ⭐⭐⭐ | 客戶皆為 Enterprise、無 CSP;管理層對 7 月營收優於 6 月表示樂觀 |

| 2026-07-13 | 全年營收 guidance 三度上修至 1,485–1,500 億(前次 1,370 億);Q3/Q4 各估約 400 億 | 財測上修 | ⭐⭐⭐ | 使用者自算全年 EPS 約 12 元(estimate,自估) |

| 2027 | NVIDIA AI-RAN 整合方案推出 | 新產品 | ⭐⭐ | 2026 年仍處 trial run 及 basestation 整合階段 |

圖片 / 架構圖

圖說:Goldman Sachs 對啟碁維持 Buy,TP NT$364;成長驅動從 LEO / Wi-Fi 延伸至 800G switch、optical switch 與 AI-RAN。

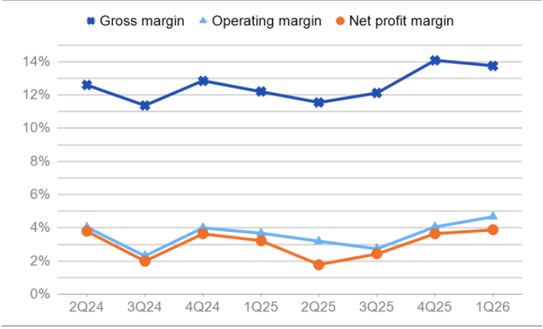

圖說:啟碁毛利率(藍色)、營業利益率(淺藍)、稅後純益率(橘色)折線圖,2Q24-1Q26;毛利率於 1Q26 達 14%,為近兩年最高點。來源:元大投顧,2026-06-29。

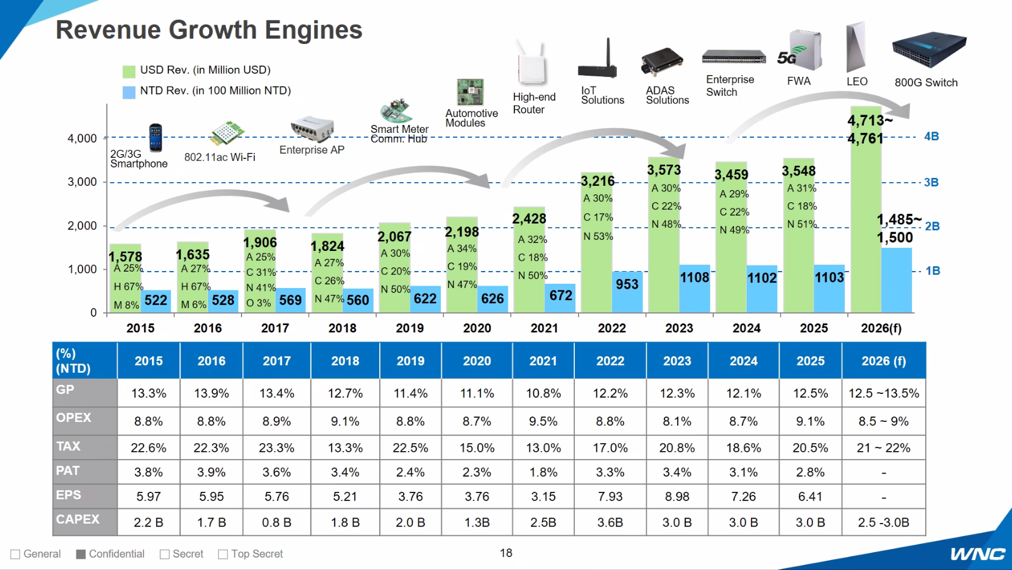

圖說:Revenue Growth Engines——2015-2026(F) 營收(美元/新台幣雙軸)與歷年 GP/OPEX/TAX/PAT/EPS/CAPEX 表格;2026(F) 營收已上修至 1,485-1,500 億元,主要成長引擎依序為 2G/3G 手機 → Wi-Fi → 企業 AP → 車用模組 → IoT/ADAS → FWA/LEO/800G Switch。來源:啟碁法說 memo,2026-07-13。

圖說:2026H1 營收結構圓餅圖——依客戶別 Service Provider 43%/Enterprise 31%/Automotive 26%/Others 5%;依地區別 America 68%/Europe 16%/Asia 16%。來源:啟碁法說 memo,2026-07-13。

EPS 記錄

| 季度 / 年度 | EPS(元) | YoY | 備註 |

|---|---|---|---|

| 1Q26 | 2.36 | +23% | QoQ +14.6%;營收 291 億(QoQ +7.7%/YoY +2.8%)、毛利 40 億(QoQ +5.4%/YoY +15.9%)、營益 14 億(QoQ +24.3%/YoY +30.3%) |

| 2025 | 6.41 | -11.7% | 擬配發現金股利每股 4.3 元,配發率約 67% |

| 2024 | 7.26 | -9.2% | |

| 2023 | 8.00 | +0.9% |

來源:活動_6285_啟碁_法說memo_20260624(2026-06-24 法說 memo);報告_元大_啟碁6285_20260629(2026-06-29)

EPS 預估

| 年度 | Goldman Sachs EPS(報告日:2026-06-01) | 元大 EPS(報告日:2026-06-29) | 備註 |

|---|---|---|---|

| 2026E | NT$11.01 | NT$12.56 | 元大高於 GS +14%;毛利率均估 13.9% |

| 2027E | NT$13.00 | NT$15.65 | |

| 2028E | NT$16.39 | — |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 公司 guidance(2026-07-13 法說) | 全年營收 guidance 逐次上修 | 營收 1,250–1,300 億(原估)→ 1,370 億(2026-06-24)→ 1,485–1,500 億(2026-07-13);GM 12.5–13.5%、OPEX 8.5–9%、稅率 21–22%、Capex 25–30 億 | 全年營收上修約 8–9%(對比 6/24 之 1,370 億),獲利假設區間不變(活動_啟碁6285_法說memo_20260713) |

| 使用者自估(2026-07-13) | 依公司上修後 guidance 反推全年 EPS | 沿用公司 guidance 之營收、GM、OPEX、稅率區間 | 全年 EPS 約 12 元(estimate,使用者自估,信心中;高於 GS 2026E 11.01、接近元大 2026E 12.56) |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-05-28 | Buy | NT$364 | 估值基準 28.0x 2027E P/E;GS 升 TP NT$318 → NT$364(+14.5%) | 260528_6285_起碁_gs_WNC |

| Goldman Sachs | 2026-06-01 | Buy | NT$364 | 28x 2027E P/E;2026E / 2027E / 2028E EPS NT$11.01 / 13.00 / 16.39 | 260601_6285_起碁_gs_WNC |

| 元大 | 2026-06-29 | 買進(首次覆蓋) | NT$290 | 20x PE,以 2H26-1H27 EPS NT$14.4 計算;同業 PE 區間 16-24x | 報告_元大_啟碁6285_20260629 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 管理層看 2026 revenue low-double-digit growth,GM 高於 2025 年 12.5%,Opex ratio 低於 2025 年 9.1%;1Q26 GM 13.8% | guidance | 260601_6285_起碁_gs_WNC | 2026-06-01 | 高 |

| CES 2026 已展示 WiFi 8 solution;wireline 包含 xPON / Wi-Fi gateways;computing 聚焦 automotive / IoT modules | product | 260601_6285_起碁_gs_WNC | 2026-06-01 | 中 |

| 從 device 擴展至 edge equipment:AI-RAN、Ethernet / optical switches、PQC cards / modules | product | 260601_6285_起碁_gs_WNC | 2026-06-01 | 中 |

| 截至 2026 年 4 月擁有 2,716 件專利 | moat | 260601_6285_起碁_gs_WNC | 2026-06-01 | 高 |

| 2025 年低軌衛星 / SpaceX 營收比重約 14%,主供 Starlink 使用者終端設備(UT)ODM | supply_chain | 報告_元大_LEO衛星產業_20260610 | 2026-06-10 | 中高 |

| SpaceX UT 出貨 2025 約 650 萬套 → 2026 估增至 1,500 萬套;1Q26 Starlink 用戶數達 1,030 萬戶(YoY +105%) | estimate | 報告_元大_LEO衛星產業_20260610 | 2026-06-10 | 中 |

| 2026 公司 guidance:營收 1,300–1,370 億、GM 12.5–13.5%、營益率 8.5–9%、capex 25–30 億 | guidance | 活動_6285_啟碁_法說memo_20260624 | 2026-06-24 | 高 |

| 800G 交換器 2026 估貢獻 50–60 億元營收(Enterprise segment) | guidance | 活動_6285_啟碁_法說memo_20260624 | 2026-06-24 | 中高 |

| 截至 2026 年 5 月底累計專利 2,722 件(564 件已投入應用) | moat | 活動_6285_啟碁_法說memo_20260624 | 2026-06-24 | 高 |

| Enterprise AP 領域 Wi-Fi 7 滲透率約 66%;Wi-Fi 8 仍早期、成本高於 Wi-Fi 7 | product | 活動_6285_啟碁_法說memo_20260624 | 2026-06-24 | 中高 |

| 1Q26 營收結構 SP 41%/Enterprise 31%/Automotive 27%;地區美 67%/亞 18%/歐 15% | fact | 活動_6285_啟碁_法說memo_20260624 | 2026-06-24 | 高 |

| 元大估 2026 LEO UT 出貨 1,300-1,500 萬套(2025A 約 650 萬套);2026/2027 SP 營收年增 41%/21% | estimate | 報告_元大_啟碁6285_20260629 | 2026-06-29 | 中 |

| 5G FWA 歐洲加入新客戶;部分中國供應商在歐受限,有利台系 ODM 取得替代機會 | analyst | 報告_元大_啟碁6285_20260629 | 2026-06-29 | 中 |

| 800G Switch 2H26 貢獻約 50-60 億元,ASP 與技術門檻均高、新產品毛利率較佳 | guidance | 報告_元大_啟碁6285_20260629 | 2026-06-29 | 中高 |

| OCS 目前處產品開發與早期客戶合作階段,營收貢獻將落於 2028 年 | analyst | 報告_元大_啟碁6285_20260629 | 2026-06-29 | 中 |

| AI-RAN 市場規模 2029 年估達 100 億美元(Dell'Oro Group);啟碁提供 NVIDIA AI-RAN 平台的 O-RU | analyst | 報告_元大_啟碁6285_20260629 | 2026-06-29 | 中 |

| 4-5 月累計營收 236 億元,年增 25%;優於預期,主因 SP 需求強勁 | fact | 報告_元大_啟碁6285_20260629 | 2026-06-29 | 高 |

| 元大估 2026F EPS 12.56 元(YoY +96%)、2027F EPS 15.65 元(YoY +25%);目標價 NT$290(20x PE) | estimate | 報告_元大_啟碁6285_20260629 | 2026-06-29 | 中 |

| 全年營收 guidance 三度上修至 1,485–1,500 億元(前次 1,370 億、更早 1,250–1,300 億) | guidance | 活動_啟碁6285_法說memo_20260713 | 2026-07-13 | 高 |

| 全年 EPS 估約 12 元 | estimate(使用者自估) | 活動_啟碁6285_法說memo_20260713 | 2026-07-13 | 中 |

| 800G Switch 2026-07 開始出貨,目前客戶皆為 Enterprise、無 CSP | fact | 活動_啟碁6285_法說memo_20260713 | 2026-07-13 | 高 |

| OCS 出貨不在今年 | fact | 活動_啟碁6285_法說memo_20260713 | 2026-07-13 | 高 |

| NVIDIA AI-RAN 整合方案預計 2027 年推出,今年仍處 trial run 及 basestation 整合階段 | guidance | 活動_啟碁6285_法說memo_20260713 | 2026-07-13 | 高 |

| 2026H1 產品組合 SP 43%/Enterprise 31%/Automotive 26%/Others 5%;Q2 YoY 成長 Automotive 31%/Enterprise 37%/SP 46% | fact | 活動_啟碁6285_法說memo_20260713 | 2026-07-13 | 高 |

| 截至 2026-06-30 累計專利 2,732 件(申請中 559 件);全球研發人力約 1,450 人 | fact | 活動_啟碁6285_法說memo_20260713 | 2026-07-13 | 高 |

來源

- memo_低軌衛星_OCS概念股_20260524

- 公開報導:啟碁低軌衛星、800G 交換器、AI-RAN 與潛在 OCS 業務(2026-04)

- 啟碁公開說明書 / 年報資料:衛星通訊系列產品與無線通訊產品線

- 活動_4755_三福化_法說重點_20260528 — 越南寧平二廠 on-site 三期

- 260528_6285_起碁_gs_WNC — Goldman Sachs 800G switch 擴展,Buy TP NT$364,2026-05-28

- 260601_6285_起碁_gs_WNC — Goldman Sachs 管理層訪談,Buy,TP NT$364,2026-06-01;LEO terminal、WiFi 7/8、800G / optical switch、AI-RAN 成長

- 報告_元大_LEO衛星產業_20260610,2026-06-10(元大投顧;SpaceX IPO 與台廠供應鏈)

- 活動_6285_啟碁_法說memo_20260624 — 2026-06-24 法說 memo;1Q26 財務、2026 guidance、800G/AI-RAN/OCS、Wi-Fi 7 滲透、股權與股利

- 報告_元大_啟碁6285_20260629 — 元大投顧首次覆蓋,2026-06-29;買進 TP NT$290;三大產品線分析(SP/Enterprise/Automotive)、OCS/AI-RAN、EPS 2026F 12.56 / 2027F 15.65

- 活動_啟碁6285_法說memo_20260713 — 2026-07-13 業績會 memo;全年營收 guidance 三度上修至 1,485-1,500 億、800G Switch 7 月出貨、OCS 不在今年、NVIDIA AI-RAN 明年推出、2026H1 產品與地區結構、專利與研發人力更新