基本資料

貿聯-KY(BizLink)是台灣連接器 / 線束廠,主力產品為 HPC 電源互連線(power interconnects)、高速傳輸線(AEC)、Busbar 匯流排與液冷模組,是 AI 伺服器機架級電力與訊號連接的核心供應商。2026 年初完成收購 XFS,切入光學互連業務(預計 2027 年開始供應 shuffle box,2028 年貢獻量放大);中信 memo 與永豐報告均確認收購標的為「新富生光電」(2026 年 1 月併表),頁面既有「XFS」應為誤植或內部代稱,以新富生光電為準。

1Q26 產品比重:工業 34%、資訊 46%、車用 11%、電器 8%;製造基地遍及歐美、中國、馬來西亞、墨西哥共 34 座工廠。MS AI Summit 2026-05-28 報告維持 OW,PT NT$3,665,目前股價 NT$2,115(上行空間 +73%)。1Q26 毛利率 28.8%(QoQ -3.2ppt)為暫時性(HPC 業務 revenue mix 較差),管理層對全年毛利率與獲利展望正向。

核心技術/競爭優勢

- 系統級互連方案商:貿聯角色已從單一零件提供者,躍升為解決 AI 算力規模化「物理層約束」的系統級方案商,站穩「電」與「光」雙重獲利增長軌道(永豐 / 國泰)。

- HPC 高功率電力互連:單機櫃功耗 120kW → MW 級,供電從 48V 轉向 800VDC / HVDC;Power Whip 與 Busbar 具高散熱、抗高壓門檻,支援 800V / 110kW 機櫃層架與液冷 250kW 機櫃(永豐)。

- AEC 高速銅纜能力:2026-2027 年 800G/1.6T 世代 AEC 是 Data 營收成長基本盤,支援每通道 448Gbps、PCIe Gen6/7 與 Co-Packaged Copper;AEC 需搭高價晶片,貿聯高良率降低材料浪費並維持競爭力(國泰)。

- 光互連組裝與研磨能力:具光纖包覆 / 研磨 / 高階連接器組裝能力(MPO / MMC / LC),自研光纖研磨設備與製程,為全球首家以自研研磨設備取得 MMC 原廠認證廠商;組裝良率 >90%(同業約 60%)、Insertion Loss <0.2dB(優於業界 0.7dB 規格)(國泰)。

- 客戶與認證卡位:NVIDIA 800VDC 架構下唯一能做相關線材與連接器;微軟 / AWS 第一大供應商;Google TPU 難切入(非產品因素);CoreWeave VR 伺服器 Power Whip 為貿聯產品(中信)。

- 馬來西亞 Penang 製造基地(野村 2026-06-29 參訪):兩座廠(Plant 1 建於 1999、Plant 2 建於 2023),合計員工約 5,000 人(三年前僅 2,000 人);終端應用涵蓋 IT/datacom、半導體設備(SPE)、醫療、車用、航太;主要產品為 power whip、power shelf 元件、高速線(400G/800G/1.6T)、rack / inner busbar、direct cooling busbar 與 box build 系統整合。高規格電源產品採 Class 10,000 無塵室製程 + UV 粒子檢測,反映次世代液冷基礎設施對製造要求升級;電源產品走向客製化(接頭方向 / junction box 設計 / 多接頭布局),in-sourcing 率提升展現整合能力;新加坡 Speedy 據點主攻高階子系統整合與數位製造,與 Penang 標準化量產分工。

產品與應用

| 產品 / 服務 | 應用 | AI 伺服器 / 資料中心關係 |

|---|---|---|

| 高速連接線(AEC) | 機架內高速訊號傳輸、800G / 1.6T 連接 | 2026-2027 年 Data 營收成長基本盤;國泰稱 1Q26 占營收約 15%、已切入主要 CSP;1.6T AEC 今年可量產,3.2T 以上最終轉向光通訊 |

| 電源線束 / Power Whip | 伺服器與機櫃供電連接 | 對應高功耗 AI 伺服器配電;GB200 機櫃需 8 條高功率電源線;短 1.5m / 長 3.5m / 5.5m(一機櫃四長四短) |

| Busbar 匯流排 | 機櫃級電力分配 | 展出符合 OCP ORV3 的 300A-2000A Busbar;GB300 → VR200 過程,5000A Busbar 帶動單機產值 2H26 階梯式跳升 50%+ |

| 800VDC / HVDC 連接器 | 高壓機櫃電源架構 | HVDC → Power Shelf 額外增加電源連接需求,800VDC 連接器耐壓安全要求高、單一連接器價值大增;預期 Rubin / Rubin Ultra 採 800VDC |

| 液冷模組 | 伺服器液冷系統周邊 | 支援液冷 250kW 機櫃,配合高功耗 AI 系統散熱升級 |

| CPO / 光收發模組 / Shuffle Box | 1.6T+ 光互連、CPO、矽光子 | 展出次世代 CPO 與光收發模組,整合 1x64 光切換開關、SN-MT/MMC 多芯光纖連接器、FAU 光纖陣列、光纖交錯光路與矽光子 PIC;Shuffle Box 已量產 16ch 及 32ch,高階 Shuffle Fiber 仍開發中、尚未出貨 |

| 航太級光電線束 | LEO 低軌衛星 / 自駕 / 無人機 / ASML EUV 設備 | 具抗輻射、耐極端溫差線材;短期營收占比有限 |

圖片 / 架構圖

flowchart LR

subgraph 電[電力傳輸]

P1[Power Whip 100A+]

P2[Busbar 5000A/ORV3]

P3[800V HVDC]

end

subgraph 光數據[數據+光互連]

D1[AEC 800G->1.6T]

D2[CPO/Shuffle Box]

D3[MMC/MPO/FAU 矽光子]

end

電 --> R[單機產值倍增<br>2H26 VR200 +50~70%]

光數據 --> R

R --> G[2027-2028 Rerating<br>獲利結構 銅->光]

貿聯系統級互連方案同時承接 AI 機櫃「電力傳輸」與「數據 / 光互連」升級。

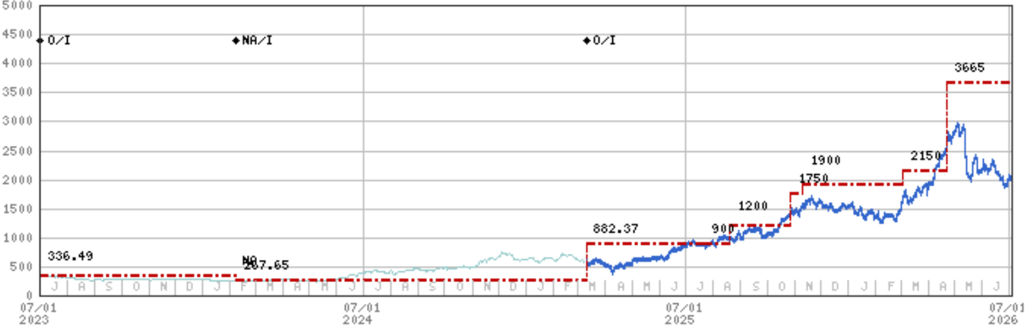

MS 目標價歷史 Jul-23 至 Jul-26,從 NT$336.49 步升至 NT$3,665;本報告維持 NT$3,665。(來源:報告_MS_貿聯_20260705,2026-07-05)

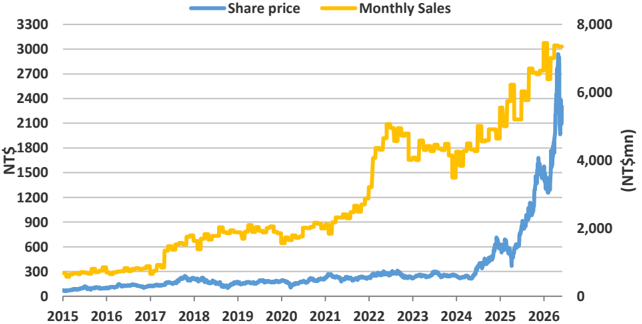

貿聯月營收 vs 股價走勢(2015 年起)(MS,2026-06-07)。

MS 財務摘要與估值(2026-06-07)。

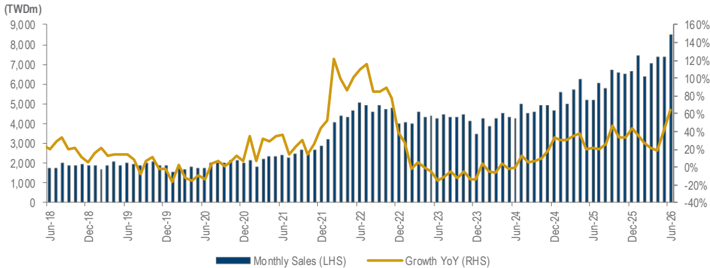

貿聯月合併銷售金額(TWDm,Jun-18 至 Jun-26),右軸 YoY 成長率;Jun-26 月營收 NT$8,518mn 創歷史新高。(來源:報告_Daiwa_貿聯_20260706,2026-07-06)

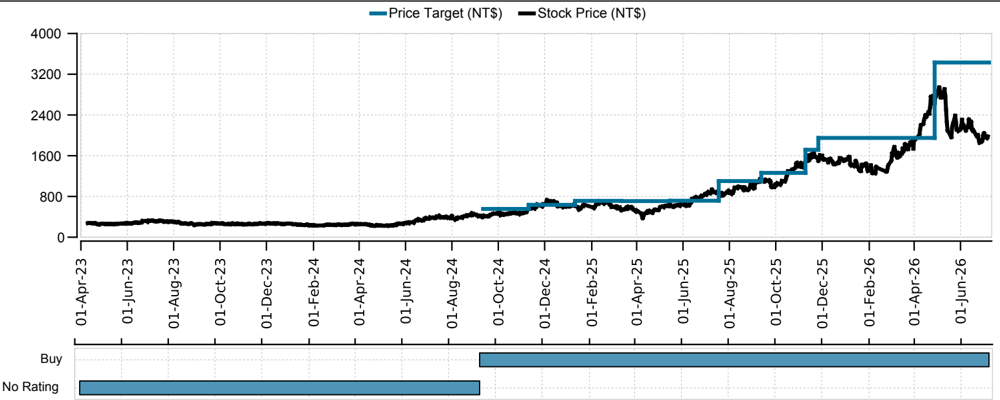

貿聯股價(黑線)vs UBS 目標價(藍階梯線)沿革圖,2023/04–2026/06;目標價已階梯式上調至 NT$3,430。(來源:報告_UBS_貿聯3665_20260708,2026-07-08)

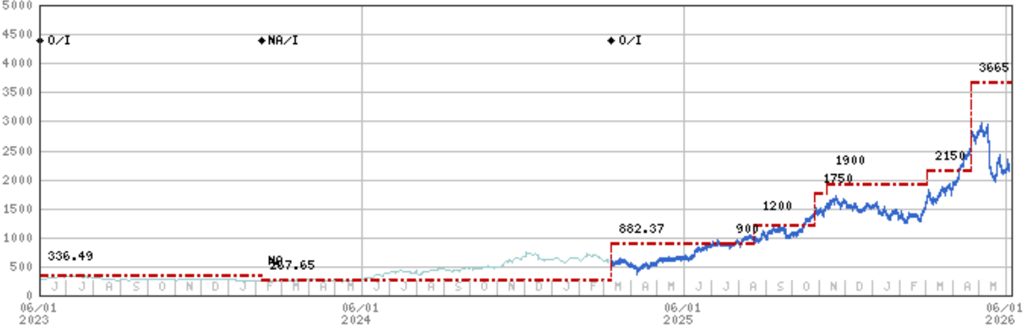

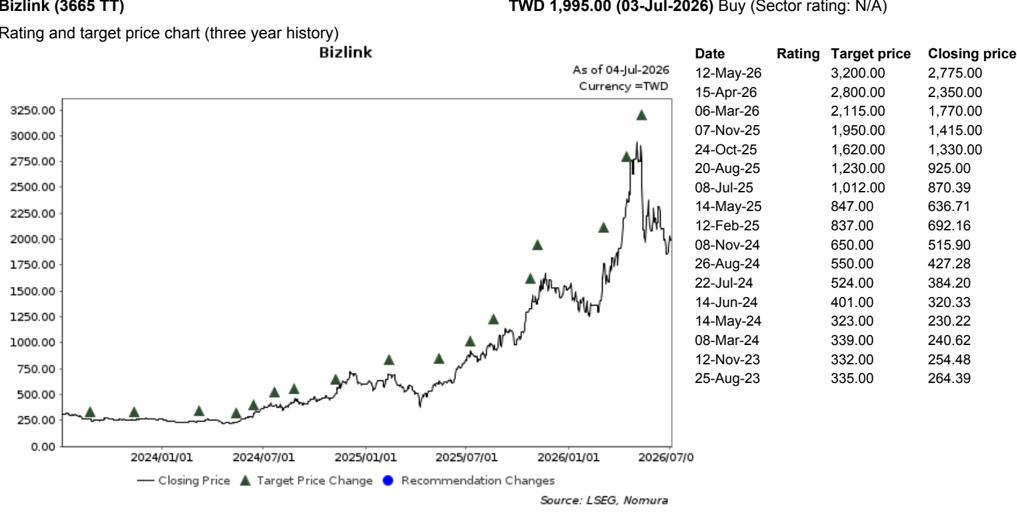

Bizlink 三年評等與目標價沿革圖(截至 2026-07-04):黑線收盤價、綠三角目標價調整點;野村 TP 自 2023-08 NT$335 一路上調至 2026-05-12 NT$3,200,現價 NT$1,995(2026-07-03)Buy。(來源:報告_野村_貿聯Penang參訪_20260705,2026-07-05)

成長動能/催化劑

HVDC / Power Whip / Busbar

- Vera Rubin 世代 HVDC 機架架構將帶來電力互連線更高的美元含量(content value)(MS)。

- GB300 → VR200 過程,大電流 Power Whip(100A+)與 5000A Busbar 帶動單機產值 2H26 階梯式跳升 50%+;2H26-2027 HVDC 全面放量使單套系統產值翻數倍(永豐)。

- Power Cable + Busbar 1Q 合計約占營收 25%,去年逾半 EPS 來自相關業務(國泰)。

- 伺服器機架出貨成長支撐 2026 年電力互連成長;下一代 GPU 伺服器(Rubin)更高 dollar content + HVDC 架構,帶動 2026 年起收入上升(MS)。

- Daiwa 將貿聯列為 2H26 台灣小中型股首選之一,並列為線纜解決方案首選;線纜供應商將受惠 AI 資料線、電源線,以及 AI 基礎設施帶動的工業應用。

AEC / Credo read-across

- Credo FY4Q26(截至 2026-04)業績確認 Bizlink 成長路線:營收 USD$437M(+157% YoY / +7% QoQ)、non-GAAP GM 68.3%(超過市場預期 65.4%)、NP $227M(+9% QoQ / +247% YoY);4 家客戶各占 >10%(34%、27%、16%、10%)(MS)。

- Credo FY27 展望 +80%+ YoY,1H27 季增中個位數(AEC 為主),2H27 inflection 主要來自光業務;FY27 光業務目標 >US$600M,包含 ZeroFlap Optics / SiPho PIC / 光 DSP;GM 維持約 68%;客戶集中度降低(neo cloud 長期約 20%)(MS)。

- AEC 滲透仍處早期(penetration in the early innings):除 xAI 外其他 hyperscaler 皆未飽和,銅纜成長未到頂(MS)。

- AEC 成長持續,貿聯 AEC 業務可見度高,多季穩定成長;短期因雷射 / Transceiver / 光纖材料供應緊張,資料中心仍高度仰賴 AEC(MS / 國泰)。

UBS Credo NDR 讀後(2026-07-07 Taiwan NDR,UBS 主辦)

- Credo 對 AEC TAM 持續看多:AI capex 成長、pluggables 滲透提升、網路密度上升帶動 copper 取代 optical,皆支撐 TAM 擴張;計畫在下一場 OCP 活動(2026 年 8 / 10 月)展示 ALC。

- 貿聯仍是 Credo AEC 與 ALC 的主要供應商;Credo 舉例貿聯協助其透過新規格開發與具競爭力報價贏得訂單。

- 通道世代交叉點:目前 100gig/lane 仍為主力出貨,預期約 2028-29 年才轉為以 200gig/lane 方案為主;Rubin 設計雖可達 1.6T 傳輸,但部分 hyperscaler 傾向維持 800G。1.6T 傳輸可用 8×200gig lane,或 2 埠、每埠 8×100gig lane 組成。

- 距離規格:機櫃間距約 5 公尺;Credo AEC 支援距離 1-7 公尺,ALC 支援距離 30-50 公尺。

- ALC 陣營擴大:MediaTek、AUO 等更多廠商開始評估此資料互連方案;Credo 對其 ALC 產品路線圖有信心,客戶樣品驗證目標訂在 FY27 末至 FY28 上半年(與既有頁 ALC FY28 放量時程吻合)。

- Credo 強調貿聯與 Credo 近期季度業績分歧不代表彼此可互為代理指標(not a reliable proxy),因產品組合與客戶組合不同。 來源:報告_UBS_貿聯3665_20260708

光互連 / CPO / ALC

- ALC(Active LED Cable)FY28(2027-05 起)開始放量,OmniConnect gearbox 同步 FY28 量產,預期更大規模在 FY29;ALC FY28 ramp 與貿聯光學互連(XFS / 新富生光電收購)時間軸吻合(2027-2028 開始貢獻)(MS)。

- 光纖業務今年併入營收、占比仍低但 4 月起快速成長;新富生營收占比低個位數(0-5%)、略小於波若威(國泰 / 中信)。

- 光纖連接器嚴重缺貨,康寧協助上游搶貨;目前組裝康寧光纖,未來跨 Switch / Shuffle Box 爆發(中信)。

- 與日本 SENKO 合作 FAU:SENKO 連接器、貿聯光纖對位與封測(中信)。

- 3.2T 以上最終轉向光通訊;CPO / Shuffle Box 初期試產後,2H27-2028 為 CPO 增長爆發期,獲利結構由「銅」轉「光」(永豐 / 國泰)。

GDR / ECB 稀釋評估

MS 與 UBS 均評估貿聯 2026-07-03 宣布的 ECB + GDR 籌資計畫,認為此舉與 Interplex 交割融資一致,稀釋程度在可控範圍。

MS(2026-07-05)ECB / GDR 稀釋試算

- ECB:上限 US$500mn(折合 NT$15,804mn),假設轉換價 NT$1,995 × 1.25 = NT$2,494,將發行 6,337K 新股,稀釋 ~3%

- GDR:發行 4.5-6.0mn 股(最大 6mn),稀釋 ~3%

- 合計潛在稀釋:最多 6%(與 Interplex 成交前 MS 保守估計一致)

- Interplex 預計 2027 年為貿聯 EPS 增量 +8%(假設維持 US$392mn 營收、net margin ~15%)

- 即使在最大稀釋情境下,Interplex 貢獻仍為 EPS accretive

- MS 維持 Overweight,PT NT$3,665(30x 2027E P/E)

UBS(2026-07-08)ECB / GDR 稀釋試算

- GDR 發行 4.5-6.0mn 股,稀釋 2.3-3.1%;ECB 上限 US$500mn 完全轉換稀釋 4.1%(假設轉換價為前一收盤價、USD/TWD 匯率 32)

- 兩案合計預估募資 US$775-870mn,貿聯淨負債比(net gearing)於發行 + Interplex 收購後預估升至 28-35%

- 合計 EPS 稀釋約 6-7%,與 MS 估算的最多 6% 量級一致,差異主因匯率與轉換價假設不同

- UBS 維持 Buy,PT NT$3,430(30x 2027E PE)

野村(2026-07-05)觀點

- GDR 發行上限 4.5-6.0mn 股(占流通 195mn 股的 2.3-3.0%);ECB 上限 US$500mn,假設轉換價為現價 +20% 溢價,完全轉換約增 6-7mn 股

- 籌資目的為支應材料 / 零組件採購的資金需求上升;若後續公告銀行貸款支應,GDR/ECB 的潛在稀釋可望縮小

- 野村維持 Buy,TP NT$3,200(28x 2027F EPS 114.26)

Interplex Datacom 併購

- 貿聯宣布收購 Interplex Datacom,企業價值 US$850mn + 最高 US$50mn 或有對價(contingent consideration),以現金 + committed debt 融資(MS)。

- Daiwa 交叉確認併購對價為 US$850mn 現金 + 最高 US$50mn 或有對價,賣方為 Ennovi(Blackstone 投資組合公司),預計 2H26 完成交割。

- 標的 Interplex Datacom:新加坡總部,全球客製化互連方案 + 高精密機械件供應商,聚焦資料中心基礎設施客製化互連 + 高精密機械件方案;製造據點涵蓋中國(蘇州、惠州)、越南、馬來西亞、泰國,員工 >1,900;過去 12 個月(至 2026/3/31)營收約 US$392mn,Daiwa 對照貿聯約 US$2,448mn。

- 綜效:更完整產品線、高精密機械加工能力、全球製造布局、客戶關係;擴大資料中心互連 HPC 布局,Interplex 精密金屬加工技術可與貿聯 semi cap(半導體設備)事業綜效(MS / Daiwa)。

- MS 財務評估:1Q26 現金 NT$12,974mn、未動用銀行授信 NT$16,704mn;若全用新發 CB/ECB,最大全稀釋股數增加約 6%。保守假設 Interplex 2027 維持 US$392mn 營收、約 15% net margin,為貿聯 2027 增量 +8% 營收與獲利,即使保守情境仍 EPS accretive。MS 視為策略與財務雙正向。

- Daiwa 指出 1Q26 帳上現金約 NT$13bn,本案需約 NT$27bn 現金,差額以 committed debt financing(已承諾債務融資)補足。

客戶與需求拓展

- HPC(AI 資料中心)1Q26 佔全公司營收 46%(一半電源、一半資料傳輸);AEC 因客戶資料中心建置時程,首見 QoQ -5-10%,訂單未流失、後續回補(中信)。

- 三項成長動能:AEC(Scale-up switch 成熟加速)、光纖(1 月併表新富生、4 月起大幅 QoQ 成長,目前組裝康寧光纖,未來跨 Switch / Shuffle Box 爆發)、AI 資料中心電源(HPC 一半來自電源 = 全公司 23-25% 來自 AI 機櫃電源 Power Whip,專注機櫃級電源)(中信)。

- 潛在客戶:SpaceX / xAI(電源與資料傳輸滲透率極高、AEC 幾乎獨家代工)、Anthropic(透過 AWS,AWS 為貿聯第二大客戶)、OpenAI(透過微軟)(中信)。

- 前 11 大客戶合計約占全公司 60%:NVIDIA 15%、AWS 9%、Dell 7%、Siemens 6-7%、Lam Research 6%、微軟 5-6%、Tesla 5%、GE Healthcare 4%、Dyson 3-4%、ASML 3%、KLA 3%(中信)。

月營收追蹤

| 指標 | 數值 / 判斷 | 來源 |

|---|---|---|

| 2026-03 / 04 / 05 | 月營收維持歷史新高附近 | 中信論壇 memo |

| 2026-05 月營收 | NT$7,352mn(MoM flat、YoY +41%) | MS |

| 2Q26 QTD | NT$11,352mn,達 MS 估計 NT$22,836mn 的 65%,也達共識 NT$22,832mn 的 65% | MS |

| MS 2Q26 估計 | NT$22,836mn(QoQ +9%、YoY +35%) | MS |

| 市場 2Q26 推估 | QoQ +10%+ | 中信論壇 memo |

| 2026-06 月營收 | NT$8,518mn(+15.9% MoM、+63.8% YoY;USD +53.8% YoY);創歷史新高 | Daiwa / MS 2026-07-06 |

| 2Q26 實際 | NT$23,253mn(+15.9% QoQ、+63.8% YoY);達 Daiwa 估 101.2%、共識 101.8%;上半年 YoY +34.0%(USD +35.0%) | Daiwa / MS 2026-07-06 |

| 2026-06 交叉確認 | UBS 描述 6 月銷售「robust +16% MoM」,Q226 銷售較 UBS 估值 / 共識高 3-4%,與 Daiwa/MS 數字一致 | UBS 2026-07-08 |

MS 認為 2Q26 追蹤符合市場預期;1Q26 GM 28.8%(QoQ -3.2ppt)應屬暫時性,HPC 業務 revenue mix 偏差效應應隨新機種 ramp 在後續季度改善。MS(2026-07-06)認為 GM 於 2Q26 大機率已回升至 30% 以上。

EPS 記錄

| 期間 | EPS(NT$) | 備註 |

|---|---|---|

| 2025A | 46.57 | MS 共識方法 |

| 1Q26 | 11.66 | 中信:若排除產品組合影響,1Q26 正常 EPS 應約 13 元;實際 11.66 |

EPS 預估

| 年度 | 永豐 EPS(報告日:2026-06-03) | 摩根士丹利 EPS(報告日:2026-05-28 / 2026-06-07 維持) | UBS EPS(報告日:2026-07-08,diluted) | 備註 |

|---|---|---|---|---|

| 2025A | — | 46.57 | 46.33 | 實際 / MS 共識方法;UBS 為 diluted 口徑 |

| 2026E | 69.90(+51% YoY) | 63.77 | 62.06(共識 67.27) | 永豐:營收 967 億、GM 31.72%;MS 營收 NT$97,108mn;UBS 營收 NT$92,443mn |

| 2027E | 111.23(+59% YoY) | 120.77(+89%) | 114.94(共識 109.42) | HVDC 系統放量;MS 營收 NT$149,307mn;UBS 營收 NT$122,167mn |

| 2028E | 148.75(+34% YoY) | 143.77 | 136.85(共識 144.28) | HVDC + CPO 營收挹注;MS 營收 NT$173,575mn;UBS 營收 NT$141,255mn |

永豐 HPC 營收預估 2026 / 2027 / 2028 = 499 / 799 / 1,099 億元(YoY +91% / +60% / +37.5%);全公司營收 967 / 1,280 / 1,600 億元,GM 31.72% / 34.24% / 35.04%。

EPS 預估差異

永豐與 MS 對 2027E EPS 排序相反:永豐 2027E NT$111.23,MS 2027E NT$120.77;2028E 則永豐 NT$148.75 高於 MS NT$143.77。差異主要來自評價年度基準與 CPO / HVDC 放量假設,並列保留。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 摩根士丹利 | 2026-05-28 | Overweight | NT$3,665 | — | 260528_3665_貿聯_ms_bizlink |

| 永豐投顧 | 2026-06-03 | 買進(重申) | NT$3,380 | 26x x 2027-2028 平均 EPS 130 元 | 20260603_貿聯-KY(3665)_永豐_AI生態系整合互連解決方案, HVDC與CPO關鍵技術推動獲利成長 |

| 摩根士丹利 | 2026-06-02 | Overweight | NT$3,665 | Credo read-across;2026-06-01 股價 NT$2,120,上行空間 73% | 260602_ms_bizlink |

| 摩根士丹利 | 2026-06-07 | Overweight | NT$3,665(維持) | 5月銷售追蹤;1Q26 GM 暫時性;AEC 2026-2027 + 光學 2027+ | 260607_3665_貿聯_ms_bizlink |

| 摩根士丹利 | 2026-06-10 | Overweight | NT$3,665 | 30x 2027E P/E;Interplex Datacom 併購策略與財務雙正向;現價 6/9 NT$2,155,上行 +70% | 260610_3665_貿聯_ms_bizlink |

| Daiwa | 2026-06-10 | Buy(1) | NT$3,053 | 30x 1 年期遠期 EPS;Interplex Datacom 併購正向;現價 NT$2,155,2026/27 PER 31.4x/19.6x | 260610_3665_貿聯_daiwa_Bizlink |

| Daiwa | 2026-06-16 | Buy(1) | — | 收盤價 NT$2,120,2026/2027/2028E PER 30.9x / 19.3x / 14.6x,ROE 25.8% / 32.7% / 34.4%;台灣小中型股與線纜解決方案首選 | 260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps |

| Daiwa | 2026-07-03 | Buy(1)(維持) | NT$3,053 | 30x 1 年期遠期 EPS;GDR+ECB 籌資視為擴充 HPC 布局所必需;2026/27 PER 29.1x/18.2x(基於 TWD1,995 收盤) | 報告_Daiwa_貿聯_20260703 |

| 摩根士丹利 | 2026-07-05 | Overweight(維持) | NT$3,665(維持) | 30x 2027E P/E;ECB+GDR 稀釋最多 6%,Interplex 2027 EPS 增量 +8% 仍 accretive | 報告_MS_貿聯_20260705 |

| Daiwa | 2026-07-06 | Buy(1)(維持) | NT$3,053 | 30x 1 年期遠期 EPS;2Q26 NT$23,253mn 創歷史新高達 Daiwa 估 101.2%;HPC 需求驅動;Interplex Datacom 預計 2H26 交割 | 報告_Daiwa_貿聯_20260706 |

| 摩根士丹利 | 2026-07-06 | Overweight(維持) | NT$3,665(維持) | 6 月銷售 +16% MoM/+64% YoY;2Q26 超 MSe 及共識各 2%;GM 預期 2Q26 回升 >30%;AEC 2026-27 + 光學 2027+ | 報告_MS_貿聯_20260706 |

| UBS | 2026-07-08 | Buy(維持) | NT$3,430 | 30x 2027E PE;6 月銷售 +16% MoM,Q226 較 UBS/共識高 3-4%;Credo NDR 讀後確認 AEC/ALC 供應商地位;GDR+ECB 稀釋 6-7% | 報告_UBS_貿聯3665_20260708 |

| 野村 | 2026-07-05 | Buy(維持) | NT$3,200(維持) | 28x 2027F EPS 114.26;2026/27F EPS 63.34/114.26,現價 NT$1,995(7/3)對應 31.5x/17.5x;Penang 參訪 quick note | 報告_野村_貿聯Penang參訪_20260705 |

目標價差異

永豐目標價 NT$3,380、MS 目標價 NT$3,665、Daiwa 目標價 NT$3,053、UBS 目標價 NT$3,430;皆維持買進 / 正向,差異來自評價年度基準與 EPS 假設,非資料衝突,並列保留。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026年初 | 完成收購 XFS / 新富生光電,切入光學互連業務 | M&A | ⭐⭐⭐ | 強化光學能力;2027 起供應 shuffle box |

| 2026Q1 | GM 28.8%(QoQ -3.2ppt);實際 EPS 11.66 | 財報 | ⭐⭐ | HPC revenue mix 較差;管理層視為暫時性,若排除產品組合影響正常 EPS 應約 13 元 |

| 2026Q1 | HPC 佔全公司營收 46%,一半電源、一半資料傳輸 | 業務結構 | ⭐⭐⭐ | 電源約占全公司 23-25% |

| 2026-05 | 月營收 NT$7,352mn(MoM flat、YoY +41%) | 業績達成 | ⭐⭐ | 2Q26 QTD 符合市場預期 |

| 2026-06-02 | Credo FY4Q26 Read-across:AEC 滲透仍早期、ALC FY28 放量確認 | 催化劑 | ⭐⭐⭐ | MS 確認 AEC 早期滲透;貿聯 AEC 業務長期可見度高 |

| 2026-06-10 | Interplex Datacom 併購宣布;停牌並於下午收盤後發布、證交所直播記者會 | M&A | ⭐⭐⭐ | EV US$850mn + 最高 US$50mn 或有對價;預計 2H26 完成交割 |

| 2026-07-03 | 盤後宣告 GDR + ECB 籌資案:GDR 發行 450-600 萬股(稀釋 2.3-3.1%)+ ECB 上限 USD500mn(稀釋最多 4.1%);資金用於 Interplex Datacom 收購現金缺口(1Q26 帳上現金 NT$13bn,收購需 NT$27bn) | 籌資 | ⭐⭐⭐ | Daiwa 維持 Buy(1) TP NT$3,053(報告_Daiwa_貿聯_20260703) |

| 2026-07-05 | MS ECB+GDR 稀釋評估:最大稀釋 6%(ECB ~3% + GDR ~3%),Interplex 2027 EPS 增量 +8% 仍 accretive;MS 維持 OW PT NT$3,665 | 籌資 / 估值 | ⭐⭐⭐ | 報告_MS_貿聯_20260705 |

| 2026-07-06 | 6 月月營收 NT$8,518mn(+15.9% MoM/+63.8% YoY)創歷史新高;2Q26 NT$23,253mn 達 Daiwa 估 101.2%/共識 101.8%;Daiwa/MS 皆維持 Buy/OW | 業績達成 | ⭐⭐⭐ | Daiwa/MS 各維持 TP NT$3,053/NT$3,665 |

| 2026-07-07 | UBS 主辦 Credo Taiwan NDR:確認貿聯為 Credo AEC/ALC 主要供應商;100gig/lane 主力出貨延續至 2028-29 年才轉向 200gig/lane;ALC 客戶樣品驗證目標 FY27 末-FY28 上半年 | 法人交流 | ⭐⭐⭐ | 報告_UBS_貿聯3665_20260708 |

| 2026-07-08 | UBS 維持 Buy,PT NT$3,430(30x 2027E PE);GDR+ECB 稀釋估 6-7%(與 MS 6% 估算量級一致) | 評等 / 籌資 | ⭐⭐⭐ | 報告_UBS_貿聯3665_20260708 |

| 2026-06-29 | 野村參訪 Penang 廠:兩廠員工約 5,000 人(三年前 2,000 人);Class 10,000 無塵室 + UV 粒子檢測對應液冷世代製造要求;電源產品客製化、in-sourcing 率提升 | 法人參訪 | ⭐⭐ | 報告_野村_貿聯Penang參訪_20260705;野村維持 Buy TP NT$3,200 |

| 2026 | GB rack ramp 帶動電力互連線成長 | 放量 | ⭐⭐⭐ | MS;電力互連 2026 主力 |

| 2026 起 | Rubin rack 更高 dollar content,HVDC 架構 | 催化劑 | ⭐⭐⭐ | 電力互連 ASP 提升 |

| 2H26 | VR200 帶動 Power 產品 ASP +50-70%;5000A Busbar / 100A+ Power Whip 放量 | 放量 | ⭐⭐⭐ | 永豐:首個獲利增長爆發點 |

| 2H26 | CPO / Shuffle Box 初期試產;AI data cable / power cable 需求延續 | 技術下線 / 放量 | ⭐⭐⭐ | 16ch / 32ch 已量產出貨;Daiwa 列線纜解決方案首選 |

| 2H26-2027 | HVDC(800V)系統全面放量,單套系統產值翻數倍 | 放量 | ⭐⭐⭐ | 電力架構轉型期 |

| 2027 | 開始供應 shuffle box(利用客戶關係);Standalone HVDC power rack 放量;ALC / shuffle box 初期貢獻 | 放量 | ⭐⭐⭐ | ALC / 光學互連進入量產期 |

| FY28(2027-05起) | ALC / OmniConnect gearbox 開始放量 | 放量 | ⭐⭐⭐ | Credo guidance;貿聯光學業務主要貢獻年 |

| 2H27-2028 | CPO 增長爆發期;獲利結構由「銅」轉「光」 | 放量 | ⭐⭐⭐ | Rubin Ultra 世代;Rerating 關鍵 |

| 2028 | Shuffle box 大量出貨 | 放量 | ⭐⭐⭐ | 光學業務主要貢獻年 |

供應鏈位置

- 所屬供應鏈:供應鏈_AWS(線材 / 連接器環節)。

- 供應鏈角色:機架級高速傳輸與配電方案供應商,產品涵蓋 AEC、線束、匯流排、HVDC 連接器、液冷模組與光互連。

- 客戶 / 下游:NVIDIA、AWS、Dell、Siemens、Lam Research、微軟、Tesla、GE Healthcare、Dyson、ASML、KLA;潛在客戶包含 SpaceX / xAI、Anthropic(透過 AWS)、OpenAI(透過微軟)。

- 光纖上游 / 合作:康寧光纖、SENKO FAU 合作;新富生光電提供光纖包覆 / 研磨 / 高階連接器組裝能力。

- 觀察重點:800G / 1.6T AEC 導入、GB200 / GB300 / VR200 平台放量、800VDC / HVDC power rack 時程、Interplex Datacom 交割與綜效、CPO / Shuffle Box 2027-2028 貢獻。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| CRDO.US(credo) | AEC / ALC read-across | Credo FY4Q26 與 FY27 guidance 驗證 AEC 早期滲透與 ALC FY28 放量,支撐貿聯 AEC / 光互連可見度 |

| GLW.US(corning) | 光纖上游 | 光纖連接器嚴重缺貨,康寧協助上游搶貨;貿聯目前組裝康寧光纖 |

| NVDA.US(nvidia) | 客戶 / 平台 | 前 11 大客戶中占比 15%;NVIDIA 800VDC 架構下貿聯為相關線材與連接器關鍵供應商 |

| AWS | 客戶 / CSP | 前 11 大客戶中占比 9%;Anthropic 需求透過 AWS,AWS 為貿聯第二大客戶 |

| Interplex Datacom | 併購標的 | 新加坡總部,資料中心基礎設施客製化互連 + 高精密機械件方案;EV US$850mn + 最高 US$50mn 或有對價 |

| 新富生光電 | 併購標的 / 光互連能力 | 2026 年 1 月併表,光纖包覆 / 研磨 / 高階連接器組裝能力;新富生營收占比低個位數(0-5%) |

| SENKO | 光纖連接器合作 | SENKO 提供連接器,貿聯負責光纖對位與封測 |

風險與注意事項

- HPC 業務 revenue mix 偏差造成 1Q26 GM 28.8%(QoQ -3.2ppt),管理層與 MS 視為暫時性,但後續仍需追蹤新機種 ramp 是否改善。

- AEC 因客戶資料中心建置時程,1Q26 首見 QoQ -5-10%;雖訂單未流失、後續可回補,但短期月度波動需追蹤。

- 光學互連仍處早期,新富生營收占比低個位數,高階 Shuffle Fiber 尚未出貨;2027-2028 放量時程若延後將影響 rerating。

- Interplex Datacom 併購需約 NT$27bn 現金;已於 2026-07-03 宣告 GDR(稀釋 2.3-3.1%)+ ECB(最多 USD500mn,稀釋最多 4.1%)籌資,合計最大稀釋約 7.4%;Daiwa 視籌資為必要之舉並維持正向評等。

- 客戶集中度高,前 11 大客戶合計約占全公司 60%,NVIDIA 15%、AWS 9% 為主要追蹤對象。

來源

- 20260603_貿聯-KY(3665)_永豐_AI生態系整合互連解決方案, HVDC與CPO關鍵技術推動獲利成長 — 永豐投顧,COMPUTEX 2026,買進 TP NT$3,380,2026-06-03

- memo_貿聯_國泰Computex_Tour_20260604 — 國泰證期 Computex Tour Memo,AEC / 光纖 / Shuffle Box 細節,2026-06-04

- gemini 搜尋彙整,2026-05-24(基本面)

- 使用者指定供應鏈歸屬,2026-05-24

- 260528_3665_貿聯_ms_bizlink — Morgan Stanley Asia AI Summit 2026 Feedback,OW PT NT$3,665,2026-05-28

- 260602_ms_bizlink — Morgan Stanley Credo FY4Q26 read-across,OW TP NT$3,665;確認 AEC 早期滲透、ALC FY28 ramp,2026-06-02

- 260607_3665_貿聯_ms_bizlink — Morgan Stanley,Overweight,PT NT$3,665 維持,2026-06-07;5月營收 NT$7,352mn(YoY +41%,MoM flat);2Q26 追蹤符合預期;1Q26 GM 暫時性低點;AEC 2026-27 成長、光學 2027+ 貢獻

- 260610_3665_貿聯_ms_bizlink — Morgan Stanley,Interplex Datacom 併購,EV US$850mn + 最高 US$50mn 或有對價;2027 EPS accretive,2026-06-10

- 260610_3665_貿聯_daiwa_Bizlink — Daiwa,Interplex Datacom 併購交叉確認,Buy(1)TP NT$3,053,2026-06-10

- memo_貿聯_中信論壇_20260610 — 中信論壇 Call Memo,Interplex 停牌、HPC 營收結構、AEC / 光纖 / 電源三項動能、客戶占比,2026-06-10

- 260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps — Daiwa Taiwan Small- and Mid-Caps,貿聯列 2H26 小中型股與線纜解決方案首選,2026-06-16

- 報告_Daiwa_貿聯_20260703 — Daiwa(Helen Chien / Neil Teng),GDR + ECB 籌資公告,Buy(1) TP NT$3,053 維持,2026-07-03

- 報告_MS_貿聯_20260705 — Morgan Stanley,ECB+GDR 稀釋評估(最大稀釋 6%,Interplex 2027 EPS +8% accretive),OW PT NT$3,665 維持,2026-07-05

- 報告_Daiwa_貿聯_20260706 — Daiwa(Helen Chien / Neil Teng),6 月銷售 NT$8,518mn(+15.9% MoM/+63.8% YoY)創歷史新高;2Q26 NT$23,253mn 達 Daiwa 估 101.2%;Interplex Datacom 預計 2H26 交割;Buy(1) TP NT$3,053,2026-07-06

- 報告_MS_貿聯_20260706 — Morgan Stanley,6 月銷售 +16% MoM/+64% YoY;2Q26 超 MSe 及共識各 2%;GM 預期 2Q26 回升 >30%;OW TP NT$3,665 維持,2026-07-06

- 報告_UBS_貿聯3665_20260708 — UBS(Ally Chen / Megan Li),Credo Taiwan NDR 讀後(2026-07-07);6 月銷售 +16% MoM,Q226 較 UBS/共識高 3-4%;GDR+ECB 稀釋估 6-7%;Buy 維持,PT NT$3,430(30x 2027E PE),2026-07-08

- 報告_野村_貿聯Penang參訪_20260705 — 野村(Kenny Chen),Penang 廠參訪 quick note(2026-06-29 參訪);製造能力升級、電源產品客製化、GDR/ECB 籌資評論;Buy 維持,TP NT$3,200(28x 2027F EPS 114.26),2026-07-05