基本資料

大立光(Largan Precision,TWSE: 3008)為全球最大智慧型手機相機鏡頭模組供應商之一,以非球面模壓玻璃鏡頭技術稱霸高階手機光學市場(Apple iPhone 首要供應商)。本業以塑膠鏡頭為主力,但在玻璃非球面透鏡的製程積累具備數十年深度,是其在光通訊領域的潛在優勢來源。

2026 年 Computex 展示 CPO 光學解決方案(PMLA + 多層光纖陣列),Citi 於 2026-06-08 升評至 Buy,目標價大幅調升至 NT$5,325,認為大立光具備切入 CPO 供應鏈的實質技術能力。2Q26 法說會(2026-07-09)後,Citi/Nomura/UBS 同步發布報告、CTBC(07-13)跟進升評、GS(07-13)重申 Buy 並上調 TP,六家券商一致確認 CPO Fiber Array 量產時程由 2028 提前至 2027 年中,且原市場最保守的 Morgan Stanley 由 Equal-weight 大幅升評至 Overweight(TP NT$2,450→4,836,+97%),僅 J.P. Morgan(06-10,Neutral)尚未更新看法。詳見「目標價與評等」與「CPO 光學解決方案」。

核心技術/競爭優勢

- 非球面模壓玻璃透鏡:在手機與投影鏡頭領域積累數十年精密玻璃模壓技術,為 1.6T 光模組單波 200G 訊號所需的關鍵製程

- 高精度光學製程:光學設計、模具精度、鍍膜、組裝一條龍;達到半導體級精度 ~0.3μm

- 大量自動化生產:自研設備 + 自動化製程,高良率 + 高產能

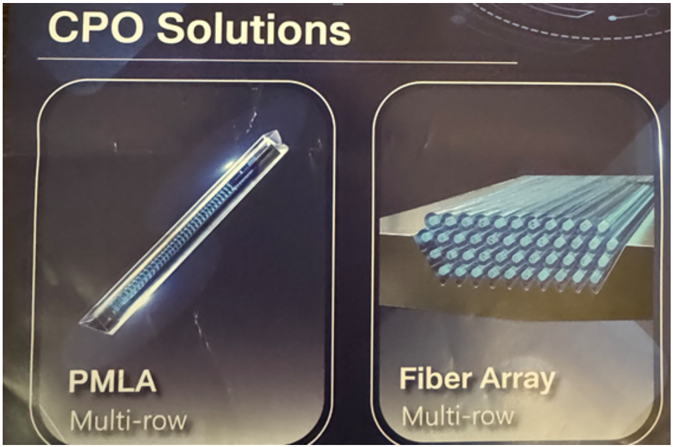

- PMLA(光子模組透鏡組件):整合準直器、反射器與光學對準結構於單一元件,減少組裝複雜度並實現精確雷射路由至 IC IO

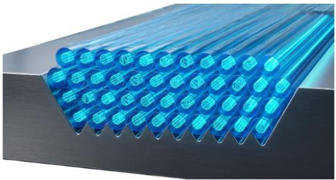

- 多層光纖陣列技術:四層堆疊 × 十纖/列(共 40 纖),補償組裝誤差、達 0.3μm 精度,顯著提升 IO 密度

CPO 光學解決方案(已確認,2026 Computex 展示)

大立光在 Computex 2026 展示其 CPO 光學方案,包含兩項核心技術:

1. PMLA(Photonic Module Lens Assembly) - 整合準直器、反射器與針孔光學結構於超緊湊封裝 - 使精確雷射路由進入 IC IO 成為可能 - 製造挑戰轉向先進鏡頭加工與模壓技術(半導體級公差)

2. 多層光纖陣列(Multi-Layer Fiber Architecture) - 四層堆疊 × 十纖/列,總計 40 纖 - 當前樣品對準精度 ~0.5μm,近期目標 0.3μm - 突破傳統線性光纖架構,轉為平面光學介面 - 以 200G/通道計,40 纖架構理論支援 ~8Tbps 光學頻寬

CPO 市場貢獻預估(Citi 2026-06-08,estimate,信心:中)

假設 2028 年大立光取得光纖陣列 + PMLA 市場 10% 份額、出貨超過 1000 萬套,估計可帶來 NT$30bn 以上營收,佔 2028 年總營收 40%+。

| 時程 | 事件 | 備註 |

|---|---|---|

| 2026-07(本月起 2-3 週內) | FA 開始送樣(1 家已進入量產階段客戶,其餘為 PoC) | Citi/CTBC/GS 一致;客戶通常需 2-4 週完成驗證(GS,2026-07-13) |

| 2026-09(Sep 2026E) | 鎖定一家一排式(1-row)FA 量產型客戶,啟動 pilot run | Nomura |

| 2026Q3 底 | 自動化試產線完成(Pilot production line ready) | Citi/UBS/CTBC/GS 一致 |

| 2027 年中(mid-2027,提前,原估 2028) | CPO Fiber Array 量產(最快起點,須通過驗證取得認證) | Citi/Nomura/UBS/CTBC 2026-07-09~13 一致;較 Citi 2026-06-08 原估 2028 提前約 1 年;GS(07-13)維持相同時程判斷 |

| 2028 | 若採 10% 市占、>1000 萬套情境,預期貢獻營收 NT$30bn+(佔總營收 40%+) | Citi 2026-06-08 estimate(原始情境估計,量產起點已提前見上列) |

GS(2026-07-13)法說會補充:一排式 FA 已進量產階段,二排/多排式仍 PoC

管理層表示目前僅一項專案朝量產推進(one-row FA),其餘專案(如 two-row FA、multi-row FA)仍處於 POC(概念驗證)階段;高精度對位為公司關鍵優勢,已自行開發主動對位與測試設備,目標即使外購 V-groove 或光纖品質未達完美,仍能交付高精度 FA。與既有時程判斷一致,屬細節補充非新資訊。來源:報告_GS_大立光3008_20260713

⚠️ 節奏提前:CPO 量產時程由 2028 提前至 2027 年中

Citi 2026-06-08 報告原估最快 2028 年開始量產貢獻;Citi/Nomura/UBS/CTBC 於 2026-07-09~13 的最新法說會後報告一致改口:pilot 試產線最快 3Q26 底完成,商業量產最快 2027 年中(若通過客戶認證)。時程提前約 1 年,為本輪最重要的正向修正訊號之一。

來源:260608_citi_largan-UG,Citi,2026-06-08

GC vs EC:康寧 GlassBridge 競爭疑慮與市場回應(2026-07 更新)

2026-06 底康寧發表 GlassBridge——內部嵌光通道的特殊玻璃,利用晶圓級離子交換(Ion-Exchange)波導技術於玻璃表面透過化學反應改變局部折射率,屬 Edge Coupling(EC,光訊號從 PIC 晶片側邊水平打入)技術路徑,目標將耦合損耗控制在 2dB 以下。媒體報導(TechNews,2026-07-01)後,市場憂慮 GlassBridge 對現有 FAU(Fiber Attach Unit)供應鏈構成破壞性威脅,大立光股價自高點修正逾 20%。

多家券商回應:GC 近期仍為主流,FA 需求不受直接取代

- Citi(2026-07-09):GlassBridge 本質為 package-side 光學介面,較適配 EC 架構;未來 2-3 年多數商用 CPO/NPO 產品仍將採用 Grating Coupling(GC,支援晶圓級光學測試、封裝容差較大、生態系較成熟)。大立光管理層於法說會回應:即使 EC 採用率提升,GC 預期仍將維持顯著市占;Fiber Array 在 EC 架構下同樣需要(僅光學介面架構改變,非被取代);PMLA 已具可行方案,但仍在評估能否與半導體式或石英/玻璃光學方案競爭,現階段主力仍放在 Fiber Array。

- Nomura(2026-07-09):大立光聚焦 GC 型 FA,不受 GlassBridge(EC)直接影響;GC 為主流設計路線。

- UBS(2026-07-09):大立光技術對應以 GC 為主,管理層認為 GC 未來 3 年仍為多數設計主流。

- CTBC(2026-07-13):法說會表示 GlassBridge 距商業化及量產仍有距離;預期未來 3-5 年 GC 技術路徑仍是主流,即便 GlassBridge 成功,GC 與 EC 有望並存,EC 仍有望佔有較高市場份額(此段中信投顧原文表述,與「GC 為主流」略有張力,照原文並列)。

- Goldman Sachs(2026-07-13):GlassBridge 設計聚焦 Edge Coupling(邊緣耦合),現階段主流仍為 Grating Coupling(光柵耦合);大立光 FA 主要用於 GC,不直接與 GlassBridge 競爭,且 Edge Computing 用途所需 FA 精度水準相對較低。

來源:報告_Citi_大立光3008_20260709、報告_Nomura_大立光3008_20260709、報告_UBS_大立光3008_20260709、報告_CTBC_大立光3008_20260713、報告_GS_大立光3008_20260713

圖說:康寧 GlassBridge 產品示意(4 張):玻璃波導連接器實體照、電路板上標示「Corning GlassBridge Connector」、拾取放置組裝示意「EASY ASSEMBLY」、高溫穩定性測試件「HIGH TEMPERATURE STABILITY」(資料來源:康寧,中信投顧整理,2026-07-13)。

永豐金論壇佐證(2026-06-23)

活動_永豐金論壇_程正樺Computex光通訊_20260623 指大立光 Computex 首次參展展示 FAU 光纖陣列、號稱能堆四排(公差要求 0.3μm),實際看過的人「蠻驚豔」;第二代 CPO 有機會採用,為值得期待的新進者。與本頁四層堆疊 / 0.3μm 精度一致,屬第三方佐證。

光通訊透鏡潛力(已由「潛力評估」升格為「確認展示」)

大立光在 Computex 2026 實際展示 CPO 光學方案(PMLA + 多層光纖陣列),正式確認切入意圖與技術能力: - PMLA 技術整合多種光學表面於超緊湊封裝,已達半導體級製程精度 - 光纖陣列突破傳統線性排列,已達四層堆疊

資訊更新:信心提升

先前(2026-05-18 memo)大立光光通訊切入「信心水準:低」;Citi 2026-06-08 報告確認 Computex 實際展示樣品,信心升級為中(仍處送樣前,量產尚未確認)。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| 塑膠非球面鏡頭(P 系列) | 高階手機相機(主/副/長焦) | Apple、三星等 |

| 玻璃非球面鏡頭(G 系列) | 投影、車用、特殊光學 | 多元 |

| PMLA + 多層光纖陣列 | CPO / AI 資料中心光互連 | 晶圓代工廠、AI 晶片公司(送樣中) |

圖片 / 架構圖

圖說:大立光「CPO solutions demo」產品實體照(Citi Figure 2),透明保護盒內裝黑色方形感測元件,盒身標籤印有「LARGAN」字樣;PMLA 技術說明詳見下圖 _004.png(Citi Research / Largan,2026-06-08)。

圖說:大立光 CPO 光學解決方案全貌,展示 PMLA + 多層光纖陣列整合架構(Citi Research / Largan)。

圖說:光纖陣列(Fiber Array)示意照,多根淡藍色光導纖維並排於金屬基座上(中信投顧報告圖表二標示為「大立光光纖陣列(1D & 2D)」,示意/渲染圖風格,2026-07-13)。

圖說:GS 預估大立光 2027E 營收結構甜甜圈圖,總營收 NT$77bn(+17% YoY),分 CPO lens/Periscope lens/20MPx+ handset lens/Other handset lens/Others 五塊區段;CPO lens 占比仍屬小塊(GS,2026-07-13)。

flowchart LR

A[非球面模壓玻璃製程\n手機/投影鏡頭\n數十年積累] -->|技術遷移| B[PMLA\n光子模組透鏡組件\n0.3μm 精度]

A --> C[多層光纖陣列\n4層×10纖=40纖\n~8Tbps 頻寬]

B -->|共優化| C

C -->|送樣 2026H2\n量產提前至 2027年中| D[CPO 系統\nAI 資料中心]

E[天孚通信\n現任龍頭] -->|競爭| D

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-05 | NT$4,593mn | -14% | +43% | 5M26 累積 YoY +15%;6 月展望出貨預期 MoM 下滑(客戶排程調整),但底層需求相對穩定(Morgan Stanley,2026-06-05) |

EPS 記錄

| 年度 | EPS(NT$) | YoY(%) | 營收(NT$mn) | EBITDA(NT$mn) | ROE(%) | 備註 |

|---|---|---|---|---|---|---|

| 2024A | 194.17 | +44.8% | ||||

| 2025A | 159.40 | -17.9% | 61,148 | 31,260 | 11.5 | Morgan Stanley 估計(報告日 2026-06-05) |

| 2026Q2A | 35.72 | +352%(多家報告一致,34.57-35.72 間微幅差異;GS 34.57 為區間下緣) | 13,665 | QoQ -12%;GM 49.4%(QoQ 持平)/OPM 37.7%;1H26 累計營收 NT$29,209mn(YoY +11%)。iPhone 17 週期強勁需求貢獻(Citi/Nomura/UBS/CTBC/GS,報告日 2026-07-09~13) |

來源:Citi Research,2026-06-08;Citi/MS/Nomura/UBS/CTBC/GS,2026-07-09~13

EPS 預估

2026-07-09~13 五份新報告中,Citi、Morgan Stanley 為既有券商的更新報告(取代下方 2026-06-08/2026-06-05 舊估,舊值見「財測假設」上修/下修列);Nomura、UBS、CTBC 為新增券商。J.P. Morgan(2026-06-10)、Goldman Sachs(2026-06-30)尚未針對本次法說會更新,維持原估。

| 年度 | Citi(2026-07-09) | Morgan Stanley(2026-07-09) | J.P. Morgan(2026-06-10) | Goldman Sachs(2026-07-13) | Nomura(2026-07-09) | UBS(2026-07-09) | 中信投顧(2026-07-13) | 備註 |

|---|---|---|---|---|---|---|---|---|

| 2026E | 187.05(原 191.63,-2%) | 175.24(原 153.49,+14%) | 200.82 | 185.12(原 188.11,持平) | 190.75(原 190.68/191.68†,微調) | 185.76(原 192.00,-3%) | 184.53 | 7 家收斂於 NT$175-201 區間;JPM 仍最高 |

| 2027E | 215.00(原 191.65,+12%) | 182.48(原 165.87,+10%) | 211.49 | 214.48(原 213.81,+2%) | 214.68(原 229.94†,-6.6%,含匯率/Apple漲價調整) | 214.00(原 220.00,-3%) | 200.88 | 多數收斂於 NT$200-215 區間 |

| 2028E | 273.30(原 239.09,+14%) | 182.90(原 165.88,+10%,未含 CPO 獨立估值) | n/a | 237.27(原 237.08,+1%) | 240.01(估值新基期) | 250.74(原 266.43,-6%) | n/a | Citi/Nomura/UBS 因 CPO 貢獻大幅拉升;MS 將 CPO 價值另計於目標價(TW$2,022/股),未併入 EPS |

財測全面上修,2026E 因手機鏡頭基期微調而小幅下修

本輪 7 家券商 2026E EPS 收斂在 NT$175-201 區間(JPM 仍最高、CTBC 最保守),較 6 月時 MS 一枝獨秀偏低(153.49)已明顯收斂——MS 單季上修 2026E EPS +14%,主因加入 CPO 增量價值評價。2027E/2028E 多數券商顯著上修(Citi +12%/+14%、MS +10%/+10%、Nomura 因估值基期切換而下修 2027 但拉高 2028),僅 UBS 因核心手機鏡頭基期略降而全面下修 3-6%。信心:中高(7 方方向一致朝上修,僅時程與幅度有差)。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Morgan Stanley(2026-06-05) | 財務模型:營收 → EBITDA → ModelWare 淨利 → EPS | 2025A 營收 61,148/EBITDA 31,260/ROE 11.5%;2026E 營收 60,205/EBITDA 30,098/ROE 10.7%;2027E 營收 63,873/EBITDA 32,983/ROE 10.5%;2028E 營收 65,651/EBITDA 33,784/ROE 9.5%(NT$mn);P/E 24.0/22.2/22.2x | EPS 25A/26E/27E/28E 159.40/153.49/165.87/165.88 |

| 摩根大通(2026-06-10) | EPS 上修:2026E/2027E 與 BBGe 共識比較 | 2026E EPS 上修 +8%(高於 BBGe 共識 +7%);2027E EPS 上修 +12%(高於 BBGe 共識 +5%);估值 20x 12M fwd P/E(歷史 16-17x) | 2026E EPS 200.82;2027E EPS 211.49;季度拆解 Q1 46.63A/Q2 38.36/Q3 56.84/Q4 58.99 |

| Goldman Sachs(2026-06-30) | 財測模型:AI 手機鏡頭升級 + CPO lens 擴張 → 淨利上修 | 淨利上修 6%/11%/11%(2026-28E) | 2026E 營收 65,588/2027E 75,755/2028E 84,529(NT$mn);EPS 26/27/28E 188.11/213.81/237.08;季度 EPS 1Q26 46.63A/2Q26E 38.50/3Q26E 50.23/4Q26E 52.75 |

| Goldman Sachs(2026-07-13,更新) | 2Q26 實績納入(實際 EPS 34.57,符合預期)→ 財測模型微調;目標本益比 29.5x→29.2x | 2Q26 營收 13,665(QoQ-12%/YoY+17%)符合 GS 預期;2027-28E 淨利上修 2%/1%(高階手機鏡頭組合升級 + 高階品牌市占提升假設不變);目標 PE 29.2x = 同業「交易本益比/未來年基本面(NI YoY、OPM)」比值 0.5x × Largan 2027-28E NI YoY 13%均/OPM 44%均 | TP 6,231→6,263(+0.5%);2026E 營收 65,503(原 65,588,持平)、EPS 185.12(原188.11,持平);2027E 營收 76,562(原75,755,+1%)、EPS 214.48(原213.81,+2%);2028E 營收 85,021(原84,529,+1%)、EPS 237.27(原237.08,+1%) |

| Citi(2026-07-09,更新) | 2Q26 實績優於預期 → 財測模型重估;CPO 時程提前納入 | 2027/2028E 獲利上修 12%/14%;GM 2026-28E 維持 >48%;CPO Fiber Array pilot line 3Q26 底完成、量產最快 2027 年中(原估 2028) | TP 5,325→6,125(+15%,25x 2027/28E EPS 均值);2026E 營收 66,496(原 67,640,-2%)、EPS 187.05(原 191.63†,-2%);2027E 營收 86,090(原 74,947,+15%)、EPS 215.00(原 191.65†,+12%);2028E 營收 115,733(原 100,546,+15%)、EPS 273.30(原 239.09†,+14%) |

| Morgan Stanley(2026-07-09,重大轉向) | ModelWare 財測模型 + CPO 增量價值另計(scenario-based) | 評等 Equal-weight→Overweight;FA pilot production 預期 2H26 啟動;20% FAU 市占可在 2028+ 推升獲利 >40%;CPO 增量價值以 35x P/E 估算,加值 TW$2,022/股 | TP 2,450→4,836(+97%);EPS 25A/26E/27E/28E 159.40/175.24(原 153.49,+14%)/182.48(原 165.87,+10%)/182.90(原 165.88,+10%);ModelWare 淨利 26E/27E/28E 23,388/24,355/24,411(NT$mn) |

| Nomura(2026-07-09,新增) | 估值基期切換:20x 2027F EPS → 25x 2028F EPS | FA 量產信心提升(優於 Computex 時期報告);FX 波動+Apple 漲價短期壓抑 2026/27F 獲利各 -2.4%;iPhone 相機/鏡頭升級加速至 2028F 貢獻 +2.3% | TP 4,310→6,000(+39%,25x 2028F EPS 240.0,原 20x 2027F EPS 215.5);EPS 26F/27F/28F 190.75/214.68/240.01;營收 26F/27F/28F 65,936/72,266/80,815(NT$mn) |

| UBS(2026-07-09,新增) | SOTP(分部加總):核心手機鏡頭 + CPO optionality | 核心業務 15x 2027 P/E → NT$3,270/股;CPO 情境期望值:base/upside/downside 三情境(各 1/3 權重)平均 EPS NT$36、Sales NT$13bn(2028),以 48x P/E → NT$1,730/股 | TP 維持 NT$5,000(不變);SOTP=3,270+1,730;EPS 26E/27E/28E 185.76(原 192.00,-3%)/214.00(原 220.00,-3%)/250.74(原 266.43,-6%) |

| 中信投顧(2026-07-13,新增) | 自建:本業本益比法 + CPO 評價溢價 | 手機鏡頭本業上升週期本益比歷史約 15-18 倍;切入 CPO 元件市場後市場普遍給予 22-28 倍本益比;估值採 2027 EPS × 25 倍 PER | TP 2,790→5,020(+80%,評等 增加持股→買進);EPS 26F/27F 184.53/200.88 |

⚠️ 財測上修:核心驅動來自 CPO 時程提前 + 手機鏡頭升級加速

Citi/Nomura/UBS/CTBC 四方 2027-28E EPS 一致大幅上修(+10%~+14%),主因是 CPO Fiber Array 量產時程從 2028 提前至 2027 年中;MS 則是首次將 CPO 情境價值(TW$2,022/股)獨立納入估值,帶動評等由 Equal-weight 翻轉至 Overweight。UBS 為唯一下修者(核心手機鏡頭基期略降 -3%~-6%),但其 CPO SOTP 情境值抵銷了下修,TP 維持不變。

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 當時股價 | 評價基礎 | 備註 | 來源 |

|---|---|---|---|---|---|---|---|

| Citigroup | 2026-06-08 | Buy(升評↑ from Neutral) | NT$5,325 | NT$3,535 | 25x 2027E/28E 平均 EPS,歷史 PER 高端 | 上檔 50.6%;加入 30 日 Catalyst Watch(上行) | 260608_citi_largan-UG |

| 摩根士丹利 | 2026-06-05 | Equal-weight(維持) | NT$2,450 | NT$3,680 | P/E 中端 | 下檔 -33%;認為 CPO 情緒非基本面 | 260605_3008_大立光_ms_largan |

| 摩根大通 (J.P. Morgan) | 2026-06-10 | Neutral(降評↓ from Overweight) | NT$3,600(PT 由 NT$3,200 上調) | NT$4,130 | 17x 2027E P/E(2012 以來均值) | 下檔 -13%;CPO 過熱、iPhone 上修 | 260610_3008_大立光_jpm_largan |

| Goldman Sachs | 2026-06-30 | Buy(維持) | NT$6,231(自 NT$3,423 大幅上調) | NT$4,290 | 29.5x 2027E P/E | 上檔 +45.2%;手機鏡頭 AI 規格升級 + CPO lens 擴張帶動 re-rating;淨利上修 6/11/11% | 260630_3008_大立光_gs_largan |

| Citigroup | 2026-07-09 | Buy(重申) | NT$6,125↑(原 5,325,+15%) | NT$3,950 | 25x 2027/28E EPS 均值,5 年歷史 PER 高端 | 上檔 55.1%;CPO Fiber Array 進度優於預期,量產時程提前至 2H27(原估 2028);2Q26 淨利 352% YoY | 報告_Citi_大立光3008_20260709 |

| 摩根士丹利 | 2026-07-09 | Overweight(升評↑ from Equal-weight) | NT$4,836(原 2,450,+97%) | NT$3,950 | ModelWare EPS + CPO 增量價值 TW$2,022/股(35x P/E 應用於增量價值) | 上檔 22.4%;FA pilot production 預期 2H26 啟動,20% 市占可在 2028+ 推升獲利 >40%;由原最保守空頭翻多 | 報告_MS_大立光3008升評_20260709 |

| Nomura | 2026-07-09 | Buy(維持) | NT$6,000↑(原 4,310,+39%) | NT$3,950 | 25x 2028F EPS(估值基期由 2027F 切換至 2028F) | 上檔 51.9%;已鎖定一家量產型 FA 客戶,最快 2027 年中量產 | 報告_Nomura_大立光3008_20260709 |

| UBS | 2026-07-09 | Buy(維持) | NT$5,000(不變) | NT$3,950 | SOTP:手機鏡頭 NT$3,270(15x 2027 P/E)+ CPO option NT$1,730(情境期望值法,EPS 36 × 48x) | 上檔 26.6%;核心業務略下修(-3%~-6%),CPO 情境值抵銷 | 報告_UBS_大立光3008_20260709 |

| 中信投顧 | 2026-07-13 | 買進(升評↑ from 增加持股) | NT$5,020(原 2,790,+80%) | NT$3,950 | 2027 EPS × 25 倍 PER | 上檔 27.09%;CPO 元件市場本益比看 22-28 倍 | 報告_CTBC_大立光3008_20260713 |

| Goldman Sachs | 2026-07-13 | Buy(重申) | NT$6,263↑(原 6,231,+0.5%) | NT$4,345 | 29.2x 2027E P/E(原 29.5x;同業交易本益比/基本面比值 0.5x × Largan 2027-28E NI YoY 13%均/OPM 44%均) | 上檔 44.1%;2Q26 實績符合預期(EPS 34.57);2027-28E 淨利上修 2%/1% | 報告_GS_大立光3008_20260713 |

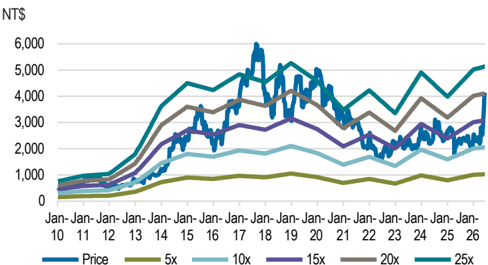

圖說:大立光評等與目標價三年歷史表(左,2023-07~2026-06 共 12 筆紀錄,最新一筆 2026-06-08 TP NT$5,325)+ Catalyst Watch 短線觀點紀錄圖(右)(Citi Research,2026-07-09)。

⚠️ 評等分歧大幅收斂:MS 由空翻多,JPM 為唯一保留看法者

- Goldman Sachs(07-13,更新):Buy / TP NT$6,263(原 6,231,+0.5%)——目前歷史最高,2Q26 實績符合預期

- Citi(07-09,更新):Buy / TP NT$6,125(原 5,325,+15%)——CPO 時程提前 + 相機升級雙重利多

- Nomura(07-09,新增):Buy / TP NT$6,000(原 4,310,+39%)——切換估值基期至 2028F

- 中信投顧(07-13,新增):買進 / TP NT$5,020(原 2,790,+80%,升評)

- UBS(07-09,新增):Buy / TP NT$5,000(維持)——SOTP:核心持平 + CPO 情境值抵銷下修

- 摩根士丹利(07-09,重大轉向):Equal-weight → Overweight,TP NT$2,450 → NT$4,836(+97%)——原市場最保守空頭,因 FA 進度優於預期 + 首度加入 CPO 增量價值大幅翻多

- J.P. Morgan(06-10,未更新):Neutral / TP NT$3,600 ——目前唯一維持中性看法的券商,尚待其對本輪法說會的回應報告

TP 區間收斂至 NT$3,600(JPM)~6,263(GS),較 6 月時 NT$2,450(MS)~6,231(GS)的 2.5 倍差距已明顯收斂;MS 空頭立場翻轉為市場一致樂觀,是本輪最關鍵的訊號轉變,僅 JPM 尚未跟進更新。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-06-02 | Computex 展示 PMLA + 多層光纖陣列 CPO 方案 | 技術展示 | ⭐⭐⭐ | 確認切入 CPO 意圖,Citi 據此升評 |

| 2026-06-08 | Citi 升評至 Buy,TP 調升 NT$3,060→NT$5,325(+74%) | 評等升評 | ⭐⭐⭐ | 加入 30 日上行 Catalyst Watch |

| 2026-06-09 | 股東會(預期管理層分享更多正面展望) | 法說/會議 | ⭐⭐ | Citi Catalyst Watch 觸發點之一 |

| 2026 年 7 月初 | 分析師會議(預計正面展望) | 法說/會議 | ⭐⭐ | Citi Catalyst Watch 觸發點之二 |

| 2026 下半年 | 向主要晶圓代工廠及 AI 晶片公司送樣 | 送樣里程碑 | ⭐⭐⭐ | estimate;量產前關鍵驗證節點 |

| 2026 下半年 | iPhone 18 Pro 新機週期(variable aperture) | 業務催化 | ⭐⭐ | 支撐手機鏡頭 ASP |

| 2026-06-30 | GS 維持 Buy、TP 大幅上調 NT$3,423→6,231(29.5x 2027E PE) | 評等 / 目標價 | ⭐⭐⭐ | 全市場最高 TP;手機鏡頭 AI 升級 + CPO lens 擴張 |

| 2H26 | 旗艦機(含 iPhone)相機鏡頭規格持續升級 | 業務催化 | ⭐⭐ | GS:AI 手機以相機為資料輸入端,高規硬體支撐 Largan 成長 |

| 2026-07-01 | 媒體報導康寧 GlassBridge 技術對 CPO Fiber Array 供應鏈潛在衝擊,股價修正 >20% | 風險事件 | ⭐⭐⭐ | TechNews 報導;Citi/Nomura/UBS/CTBC 皆評估近期(2-5 年)GC 仍為主流,FA 需求不受直接取代 |

| 2026-07-09 | 2Q26 法說會:營收 NT$13,665mn(QoQ-12%/YoY+17%)、EPS 35.72、GM/OPM 49.4%/37.7%(QoQ 持平) | 法說/會議 | ⭐⭐⭐ | 5 家券商同步發布報告(Citi/MS/Nomura/UBS 同日) |

| 2026-07-09 | Citi 重申 Buy,TP 上調 NT$5,325→6,125(+15%) | 評等 / 目標價 | ⭐⭐⭐ | 2027/28E 獲利上修 12%/14%;CPO 量產時程提前 |

| 2026-07-09 | MS 升評 Equal-weight→Overweight,TP 大幅上調 NT$2,450→4,836(+97%) | 評等升評 | ⭐⭐⭐ | 原市場最保守空頭翻多;首度將 CPO 情境價值獨立計入 TP |

| 2026-07-09 | Nomura 維持 Buy,TP 上調 NT$4,310→6,000(+39%) | 評等 / 目標價 | ⭐⭐⭐ | 估值基期切換 20x 2027F→25x 2028F EPS |

| 2026-07-09 | UBS 維持 Buy,TP 維持 NT$5,000 | 評等 / 目標價 | ⭐⭐ | SOTP:核心業務下修,CPO 情境值抵銷 |

| 2026-07-13 | 中信投顧升評至買進,TP 上調 NT$2,790→5,020(+80%) | 評等升評 | ⭐⭐⭐ | 首次覆蓋升評;估值基礎 2027 EPS×25倍PER |

| 2026-07-13 | GS 重申 Buy,TP 上調 NT$6,231→6,263(+0.5%) | 評等 / 目標價 | ⭐⭐ | 2Q26 實績符合預期(EPS 34.57);2027-28E 淨利上修 2%/1%;目標 PE 29.5x→29.2x |

| 2026-07(本月起 2-3 週) | CPO FA 開始送樣(一排式量產型客戶) | 送樣里程碑 | ⭐⭐⭐ | GS,2026-07-13;客戶通常需 2-4 週完成驗證 |

| 2026-09(Sep 2026E) | 鎖定一家一排式(1-row)FA 量產型客戶,啟動 pilot run | 送樣里程碑 | ⭐⭐⭐ | Nomura |

| 2026Q3 底 | 自動化試產線完成(Pilot production line ready) | 試產 | ⭐⭐⭐ | Citi/UBS/CTBC 一致 |

| 2027 年中(提前,原估 2028) | CPO Fiber Array 商業量產(最快起點,須通過客戶認證) | 量產 | ⭐⭐⭐ | Citi/Nomura/UBS/CTBC 2026-07-09~13 一致提前約 1 年 |

| 2028 | 若達 10% 市占、>1000 萬套情境,貢獻營收 NT$30bn+(佔總營收 40%+) | 量產情境 | ⭐⭐ | Citi 2026-06-08 estimate(量產起點已提前見上列) |

供應鏈位置

- 所屬供應鏈:技術_光模組透鏡、(新)CPO 光學供應鏈

- 角色:智慧型手機鏡頭供應商(現有);CPO PMLA + 光纖陣列供應商(送樣中)

- 客戶:Apple(手機鏡頭);主要晶圓代工廠及 AI 晶片公司(CPO 送樣,名稱未揭露)

- 競爭:300394.SZ(tianfu) 天孚通信(光通訊透鏡現任領先);GLW.US(corning)(CPO 玻璃波導,GlassBridge 採 Edge Coupling 路線;本輪 Citi/Nomura/UBS/CTBC 一致評估近期 2-5 年 Grating Coupling 仍為主流,詳見「CPO 光學解決方案」GC vs EC 段落)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 300394.SZ(tianfu) | 潛在競爭 | 天孚通信為現任光通訊透鏡龍頭,大立光追趕 |

| GLW.US(corning) | 潛在競爭/參考 | Corning 在 CPO 玻璃耦合背板具獨特領先地位 |

| 3406_玉晶光(市) | 同業 | 台灣光學元件廠,各自聚焦不同應用(AR vs. CPO) |

| 3362_先進光(櫃) | 同業 | 台灣光學元件廠 |

| 3363_上詮(櫃) | 同業/上游 | FAU 整合能力廠商,與大立光 CPO 方向有重疊 |

風險與注意事項

- CPO 量產可擴展性挑戰:MS(2026-06-05)原認為高精度+大量生產結合的挑戰被市場低估;惟 MS 已於 2026-07-09 報告翻多(EW→OW,TP+97%),該疑慮暫緩,實際可擴展性仍待試產線(3Q26 底)與量產(2027 年中)驗證結果佐證

- 手機鏡頭業務景氣循環:Android 逆風持續,2026/2027 EPS 下調 6-10%(惟 Citi/UBS 2026-07-09 報告指出 2026 手機鏡頭成長雖平淡,2027 展望轉佳)

- 2027-28 CPO 貢獻高度依賴客戶採用速度與良率學習曲線;目前僅 1 家客戶進入量產階段,其餘仍為 PoC(proof-of-concept)

- Corning GlassBridge(Edge Coupling 玻璃波導方案)市場疑慮:2026-07-01 媒體報導後股價修正逾 20%;多家券商(Citi/Nomura/UBS/CTBC)評估近期(2-5 年)Grating Coupling 仍為主流設計,FA 需求不受直接取代,但長期若 EC 占比提升仍為觀察變數

- 估值分歧收斂但未消除:J.P. Morgan(2026-06-10,Neutral,TP NT$3,600)尚未針對 2Q26 法說會更新看法,為目前唯一維持中性者,其後續回應報告值得追蹤

J.P. Morgan 報告(2026-06-10,降評 Neutral)

- 降評 Overweight → Neutral,PT NT$3,200 → NT$3,600(Dec-26,17x 2027E P/E)。

- 理由:過去 1 個月股價 +50%(outperform Taiex +45%),variable aperture lens 升級 + iPhone 需求已 priced in;市場對 CPO 進展過度樂觀。

- CPO/FAU:大立光試圖用自有元件做 FAU 供 IC 設計商;董事長 AGM 表示 9 月邀潛在客戶到 fab 看產品 → JPM 解讀迄今無客戶簽約/MOU;強項為高精度製造,弱點為矽光子新進者缺乏 track record 與客戶關係;Computex 展出 FAU 創新但與現行晶片設計生態系不相容,需 IC 設計商改 IC 配合 → 開花結果需 1.5-2 年以上。

- iPhone:iPhone 18 Pro / Pro Max variable aperture 相機升級為主要受惠(lens + blade content 增加);摺疊 iPhone 受惠有限(無潛望鏡、後鏡頭 pop up)。估值已 demanding(20x 12M fwd P/E vs. 歷史 16-17x);EPS 上修幅度與季度拆解詳見「財測假設」。

- 風險:上行 = CPO/FAU 進展加快、手機需求超預期;下行 = 高階鏡頭市占流失、sell-through 弱、規格升級放緩。

圖說:大立光股價 vs. 1 年 forward P/E(JPM,2026-06-10)。

JPM CPO 謹慎觀點與其他分析一致

JPM 的 CPO 謹慎立場與 MS CPO 產業報告(260610_CPO_ms_investor-concerns)及 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608 結論一致——CPO 近期預期重設、長線方向不變。

來源

- memo_光模組透鏡_AI算力_20260518,2026-05-18(群組 memo;光通訊透鏡應用潛力評估)

- 260605_3008_大立光_ms_largan,2026-06-05(Morgan Stanley,Equal-weight,TP NT$2,450)

- 260608_citi_largan-UG,2026-06-08(Citigroup,Buy 升評,TP NT$5,325)

- 260610_3008_大立光_jpm_largan,2026-06-10(J.P. Morgan,Neutral 降評,TP NT$3,600)

- 260630_3008_大立光_gs_largan,2026-06-30(Goldman Sachs,Verena Jeng,Buy 維持,TP NT$3,423→6,231)

- 報告_Citi_大立光3008_20260709,2026-07-09(Citi,Buy 重申,TP NT$5,325→6,125)

- 報告_MS_大立光3008升評_20260709,2026-07-09(Morgan Stanley,Overweight 升評,TP NT$2,450→4,836)

- 報告_Nomura_大立光3008_20260709,2026-07-09(Nomura,Buy 維持,TP NT$4,310→6,000)

- 報告_UBS_大立光3008_20260709,2026-07-09(UBS,Buy 維持,TP NT$5,000 不變)

- 報告_CTBC_大立光3008_20260713,2026-07-13(中信投顧,買進 升評,TP NT$2,790→5,020)

Goldman Sachs 報告(2026-06-30,維持 Buy、TP 大幅上調)

來源:260630_3008_大立光_gs_largan(Goldman Sachs,Verena Jeng / Allen Chang / Ting Song)

- 維持 Buy,TP NT$3,423 → NT$6,231(29.5x 2027E PE),股價 NT$4,290、上檔 +45.2%;淨利上修 6% / 11% / 11%(2026-28E)。

- 論點一:AI 驅動手機鏡頭升級。相機是 AI 手機的重要資料輸入端,更高畫質硬體能實體捕捉更多細節、避免軟體過度後製,並讓 AI 依情境自動最佳化光圈、降噪、補細節。GS 預期 2H26 旗艦機相機鏡頭持續升級支撐 Largan 成長;且因聚焦高階鏡頭,受記憶體高成本的衝擊較小。

- 論點二:CPO lens 擴張帶動 re-rating。切入 CPO 鏡頭提供 Largan 從競爭激烈的手機鏡頭市場分散多元化,GS 認為此為支撐評價重評的關鍵。財測模型細節(EPS、營收、季度拆解)詳見「財測假設」。

- 與其他券商:GS 加入多頭陣營(與 Citi 同看好 CPO),TP NT$6,231 為目前全市場最高,與 MS(EW、TP 2,450)形成 2.5 倍極端分歧。

來源解析限制

本份 GS PDF 之財務模型附表於 pdf_parse/trim 後嚴重 OCR 錯位(無法逐格判讀),本頁數據取自報告首頁 GS Forecast 摘要與投資論點段落(可讀部分);模型細格數字以 GS 摘要為準。

2026-07-13 更新:GS 於 2Q26 法說會後重申 Buy,TP 微幅上調至 NT$6,263(原 6,231,+0.5%),維持全市場最高目標價;EPS/TP 細節見「EPS 預估」「財測假設」「目標價與評等」。新增觀察:2Q26 GM 49.4% 主因大客戶機種轉換,variable aperture lens 初期爬坡良率仍有提升空間,若良率續升,3Q26 GM 可望改善;管理層預期 7、8 月營收將因大客戶新機型放量而逐月成長;手機鏡頭 2027E 規格升級方向:潛望鏡片數增加、潛望鏡搭配內變焦(inner zooming)、可變光圈鏡頭解析度提升。來源:報告_GS_大立光3008_20260713

Morgan Stanley 報告(2026-06-05)

260605_3008_大立光_ms_largan(Morgan Stanley Asia,Equal-weight,TP NT$2,450):5 月營收與 6 月展望詳見「月營收追蹤」,財務模型全年數據詳見「財測假設」。

- MS 觀點:

- Android 手機出貨 2026 年面臨逆風,將壓抑鏡頭需求。

- 近期股價重評主要來自 CPO 情緒加持,但 MS 認為量產可擴展性(高精度 + 大量人力)的挑戰被低估,情緒將趨於冷靜。

- 目前 P/E 24x(2026E),處於過去 12 個月 13-25x 區間的高端。

圖片

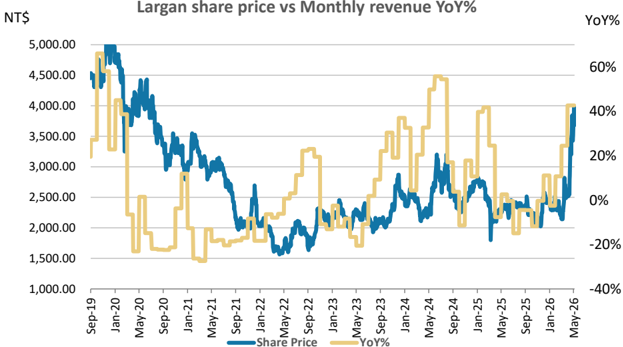

圖說:大立光月營收 YoY 成長率 vs. 股價走勢(Refinitiv / FactSet / 公司資料,Morgan Stanley Research)。