PDF 原檔:報告_散熱產業_20260630_original.pdf

圖片清單(已驗證 2026-07-03)

ingest 時建立的「眼見為憑」圖片索引,是 lib/ 嵌圖的唯一真相來源;嵌入時只從這裡挑分類為「真資料圖」的。

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_散熱產業_20260630_001.png |

131KB | 真資料圖 | Cold Plate、CDU、泵浦與背門風扇組成的機架液冷迴圈結構示意圖,冷熱水流向以藍橙箭頭標示 |

報告_散熱產業_20260630_002.png |

207KB | 真資料圖 | 完整液冷資料中心迴路示意,含 Water Cooling Tower、Chiller、Heat Exchanger、Pump 及多台 Server 冷熱管路流向 |

報告_散熱產業_20260630_003.png |

117KB | 真資料圖 | Cold Plate 拆解結構示意圖,標注 Fluid Connector、Fixed Bracket、Fluid Heat Exchanger 三個零件位置 |

報告_散熱產業_20260630_004.png |

63KB | 真資料圖 | 冷水板實物零件照,標注 Flow Channel、Base Plate、Top Cover 三個部位 |

報告_散熱產業_20260630_005.png |

51KB | 裝飾·logo·banner | 黑色 4U 機架伺服器外觀照,無任何數據標注 |

報告_散熱產業_20260630_007.png |

273KB | 真資料圖 | Cold Plate 外部 Manifold 構造與內部 Quick Disconnect、Adapter Connector、Leak Detection、Tubing 零件分解並列示意圖 |

報告_散熱產業_20260630_008.png |

143KB | 真資料圖 | MCCP 微通道冷卻架構示意圖,標注 Coolant In/Out、Microchannels、Processor Die 疊層關係 |

報告_散熱產業_20260630_009.png |

56KB | 真資料圖 | 散熱效率對比泡泡圖,X 軸熱阻(°C/W)、Y 軸冷卻效率(W/cm²),比較 Microfluid、MCCP、MLCP、Trad Water/Air Cool 五種方案 |

報告_散熱產業_20260630_010.png |

193KB | 真資料圖 | 現行水冷板設計對比 MCL 設計與可拆卸蓋板設計的層疊截面示意圖,含 Cold Plate、TIM1/TIM2、HBM、Circuit、Substrate 各層標注 |

報告_散熱產業_20260630_012.png |

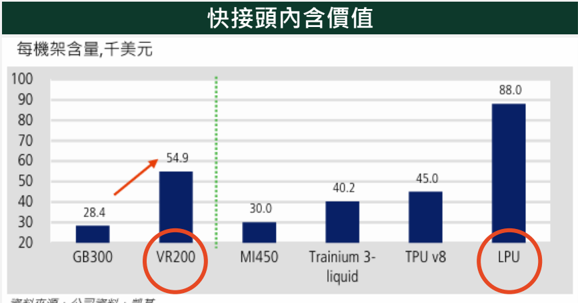

47KB | 真資料圖 | 每機架快接頭含量長條圖(千美元),列出 GB300(28.4)、VR200(54.9)、MI450(30.0)、Trainium 3-liquid(40.2)、TPU v8(45.0)、LPU(88.0) |

報告_散熱產業_20260630_013.png |

47KB | 真資料圖 | 台廠散熱公司(AVC/Auras/Fositek/Jentech)對應 GPU/ASIC 客戶矩陣表,欄位為 Nvidia GB、AMD Helios、AWS Trainium、Google TPU |

報告_散熱產業_20260630_014.png |

72KB | 真資料圖 | AI 晶片長條圖,X 軸為 GB300/VR200/MI450/Trainium 3/TPU v8,Y 軸數值 66.0/105.6/103.7/39.6/26.4,VR200 與 MI450 以紅圈標出 |

報告_散熱產業_20260630_019.png |

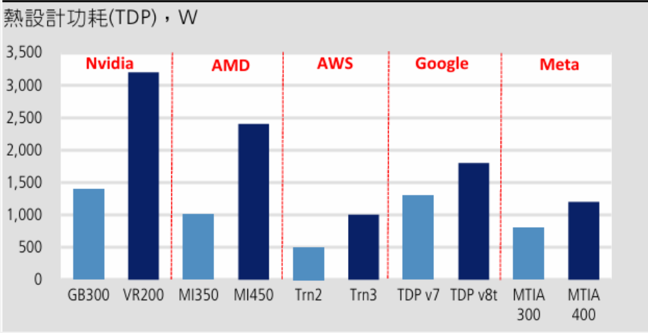

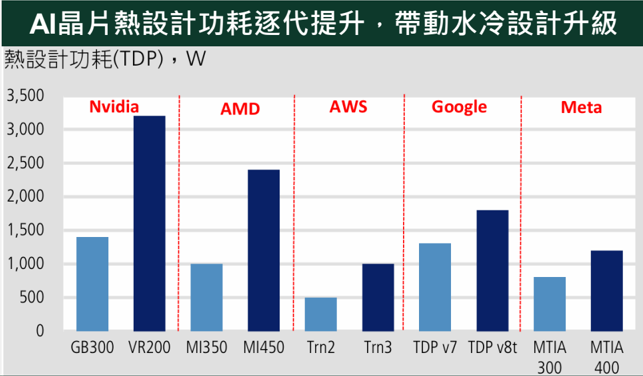

49KB | 真資料圖 | Nvidia/AMD/AWS/Google/Meta 各代 AI 晶片 TDP 分組長條圖(W),VR200 約 3,100W、MI450 約 2,400W 為最高值 |

報告_散熱產業_20260630_020.png |

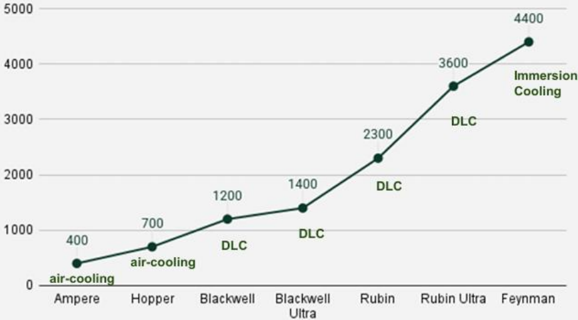

70KB | 真資料圖 | GPU 世代散熱需求升級折線圖,Ampere(400W)→Hopper(700W)→Blackwell Ultra(1400W)→Rubin Ultra(3600W)→Feynman(4400W),標注各代散熱方式(air-cooling/DLC/Immersion Cooling) |

報告_散熱產業_20260630_021.png |

73KB | 真資料圖 | 「AI 晶片熱設計功耗逐代提升,帶動水冷設計升級」標題之 TDP 分組長條圖(W),含 Nvidia/AMD/AWS/Google/Meta 五大廠商分組 |

報告_散熱產業_20260630_022.png |

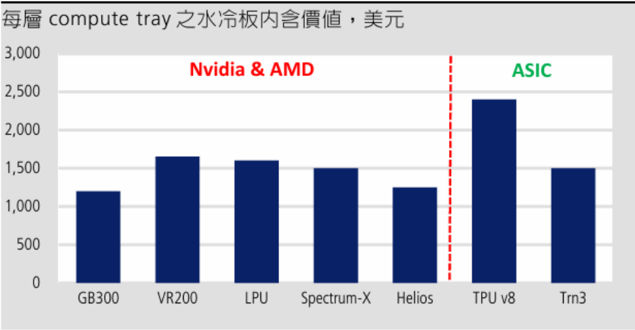

64KB | 真資料圖 | 每層 compute tray 水冷板內含價值長條圖(美元),列 GB300(1,200)、VR200(1,600)、LPU(1,600)、Spectrum-X(1,500)、Helios(1,200)、TPU v8(2,400)、Trn3(1,500) |

報告_散熱產業_20260630_023.png |

87KB | 真資料圖 | Nvidia/AMD/Amazon/Google 主要 AI 晶片出貨時程甘特圖,時間軸 1Q26~4Q27F,虛線紅框標出 3Q26F~2Q27F 窗口 |

原始內容

ick

2026/06/30

散熱產業分析

研究員:

Derrick

- 產業動能 - ASIC 02

附錄

05

-

產業動能 - GPU 03

-

關注個股 04

-

01 散熱產業介紹

散熱產業介紹 01

台廠多位於散熱供應鏈中游

上游

中游

氣冷模組:

導熱底座、熱管、均熱片、鋁 / 銅鰭片、 風扇、馬達。

廠商:奇鋐、健策、超眾、雙鴻、台 達電、建準。

液冷模組:

水冷板、分岐管、 CDU 、 UQD 。

廠商:奇鋐、 Cooler Master 、雙鴻、 健策、台達電、 Vertiv 、富世達。

金屬材料:

銅、鋁、鎳等,應用於鰭片、熱管、 均熱板、冷板。

導熱介面 TIM :

降低晶片與散熱模組間熱阻,材料包 含矽膠、石墨、碳材、液態金屬。

廠商: Shin-Etsu 、 Henkel 、 Laird

冷卻液 / 浸沒液:

用於直接液冷或浸沒式液冷的工作流 體。

廠商: 3M 、 Shell

Source :產業價值鏈資訊平台、自行整理

下游

伺服器 ODM/OEM :

組裝與整櫃出貨,承接液冷模組導入。

廠商:廣達、緯穎、鴻海

雲端服務商 CSP :

建置與營運資料中心,決定液冷滲透 率與建置節奏,或者自有 ASIC 晶片。

廠商: AWS 、 Azure 、 Google Cloud 、 Meta

GPU / CPU 晶片公司:

熱源核心,功耗提升驅動散熱升級。

廠商: NVIDIA 、 AMD 、 Intel

散熱方案由氣冷逐漸過渡至液冷

- AI GPU 、 CPU 功耗從過去幾百瓦邁向 1,000W 以上,傳統氣冷已接近極限,液冷式散熱將成為未來的 主流方案。

- 散熱價值鏈正由傳統熱管、均熱板、風扇,擴展到液冷板( cold plate )、分歧管( manifold )、 UQD (水冷快接頭)、 CDU (冷卻液分配)與機櫃級液冷方案。

- 散熱產業已成為資料中心建置與 AI 基建擴張的必要核心之一。

| 項目 | 氣冷 | 液冷 | 液冷 | 液冷 | 液冷 | 液冷 | 液冷 |

|---|---|---|---|---|---|---|---|

| 面向 | 一般氣冷 | 水對氣 | 水對水 | 單相浸沒式 | 兩相浸沒式 | 微通道冷板( MCCP ) | 微通道散熱蓋( MCL ) |

| TDP | 500 - 1,000W | 800 - 1,200W | 1,200 - 1,500W | 1,500 - 1,800W | 1,800 - 2,000W | 2,000W+ | 3,000W+ |

| 優點 | 成本低、技術 成熟、維護簡 單 | 易導入、可靠度高 | 高散熱效率、高散 熱密度 | 對伺服器改造少、 高散熱密度 | 可密集堆疊、散熱極 佳 | 導熱效率最佳、散熱 均勻 | 高散熱效率、降低成 本、縮短熱傳導路徑 |

| 缺點 | 無法應對高功 耗、噪音大 | 成本較高、效率中 等 | 初期建置成本高 | 液體成本高、維護 管理複雜 | 液體相容性問題、標 準化不足 | 製造難度高、成本高 | 液體滲漏可能損壞晶 片 |

| 採用時間 | 已成熟 | 過渡期 | 2025 - 2030 年 | 2027 年以後 | 2028 年以後 | 2026 年進入量產 | 2H26 開始採用 |

| 終端應用 | 傳統伺服器 | 適合部分 AI / HPC 導入。 | NVIDIA DGX H100 / GB200 NVL72 | AI 訓練叢集、高 密度邊緣資料中心 | Hyperscale AI 超級叢 集 | NVIDIA Rubin Ultra 平台、 Other ASIC | NVIDIA Rubin Ultra 平台 |

Source :玉山投顧、自行整理

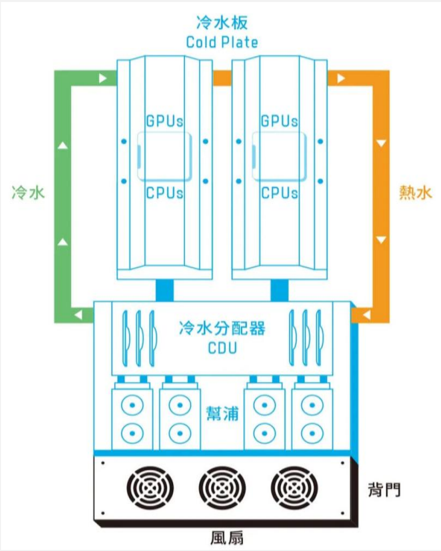

Cold Plate

水對氣液冷藉由導入液冷模組提高單位面積散熱效率

GPUs

GPUs||

- 水對氣液冷是一種混合式散熱架構,通常以 reardoor heat exchanger ( RDHx )的形式,利用冷 卻水在熱交換器內吸收伺服器排出的熱空氣,再把 熱量帶回冷卻系統處理。

- 相較於 direct-to-chip 液冷,水對氣方案不需大幅 修改伺服器內部結構,因此特別適合既有資料中心 改建,但散熱效率與可支援功率密度仍低於前者。

- 其典型熱路徑為:晶片 → Cold Plate (吸熱) → UQD (冷卻液快接頭) → 管路(輸送冷卻液) → Manifold (分流、匯流) →CDU (與建築冷卻水熱 交換) →Facility Loop (建築冷卻水循環) → 冷卻 塔(散熱至空氣) → 回到 CDU 形成封閉循環。

- 此方案被視為一種過渡方案,因其無法支援 TDP 1,200W+ 的 AI server ,必須推動直接液冷方案。

Source :數位時代、玉山證券、自行整理

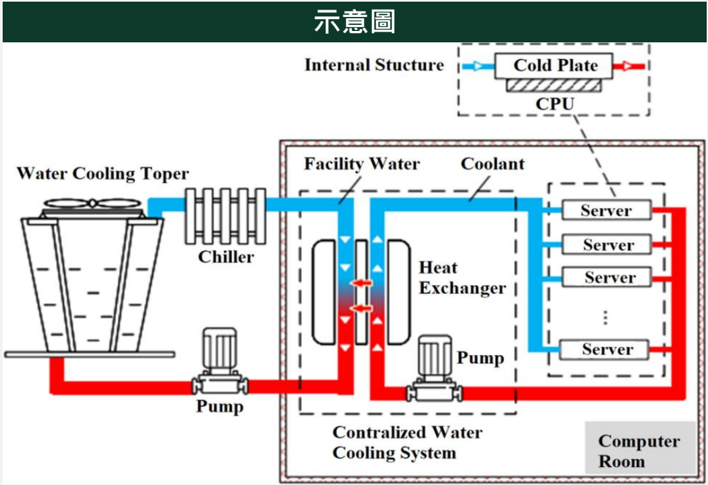

示意圖

Internal Stucture

Cold Plate

277772

水對水液冷藉由移除機櫃風扇實現更高功率與密度散熱效率

Water Cooling Toper

Facility Water

Coolant

- 相較於水對氣方案,水對水可移除更多機 櫃內風扇負擔,降低 rack 環境熱負載,並 更適合高密度 AI/HPC 應用,是目前 direct-to-chip liquid cooling 的主流基礎 架構之一。 Pump

- 其典型熱路徑為:晶片→ Cold Plate (吸 熱) → UQD → 管路 → Manifold → CDU → Facility Water Cooling Tower , 其中 CDU 負責流量、壓力、溫度與冷卻 液品質控制,是整個液冷系統的樞紐元件。

- 水對水冷卻方案 TDP 介於 1,200W ~ 1,500W ,隨著 AI Server 的功率增長,需 要 2,000W+ 以上的冷卻方案,未來將進入 到 物 理 冷 卻 技 術 極 限 的 微 通 道 ( Microchannel )的冷卻技術。

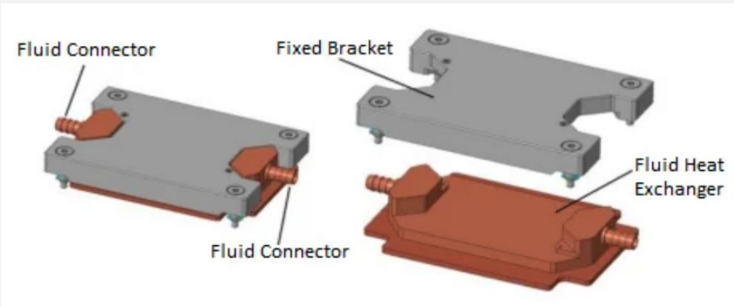

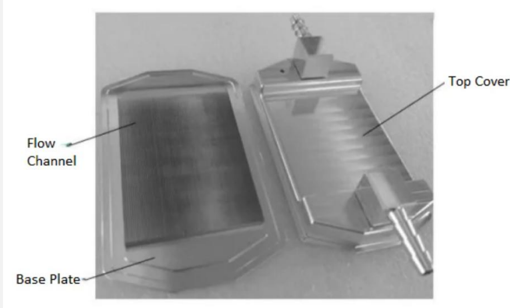

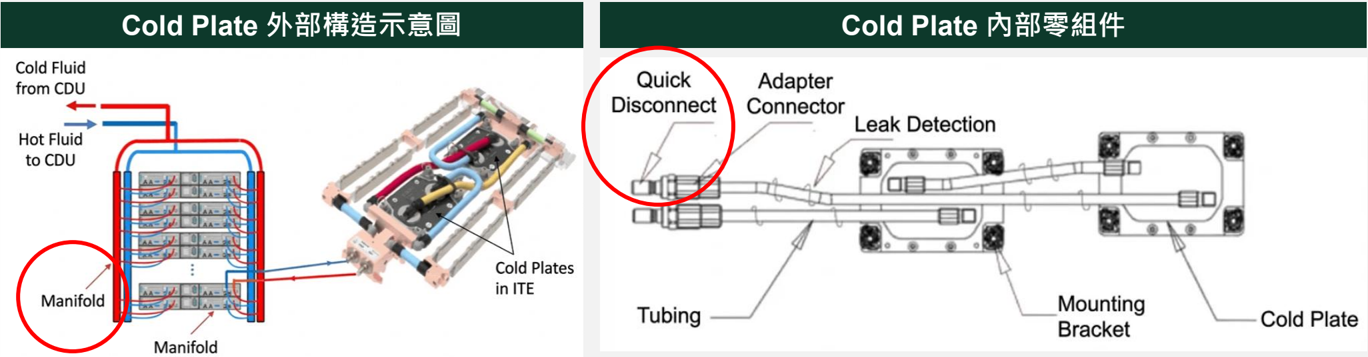

散熱關鍵元件介紹

液冷板( Cold Plate, CP ):

Flow

Channel

Fluid Heat

- 直接貼附 GPU / CPU / ASIC 熱源,是液冷系統中最靠近熱源的核心散熱零件。

- 設計重點在材料、流道結構與封裝貼合能力,微通道化( MCCP )有助提升熱交換效率,但製造難度與 成本也同步上升。 Base Plate

- 供應鏈價值最高(通常 ASP 為 200 - 400 美元),通常需要與晶片、伺服器平台共同開發。

- 主要競爭廠商有奇鋐、健策、雙鴻、 Cooler Master 、 BOYD 、 Furukawa 。

Cold Plate 外部構造示意圖

Source : FiberMall 、自行整理

Cold Plate 內部構造示意圖

Top Cover

散熱關鍵元件介紹

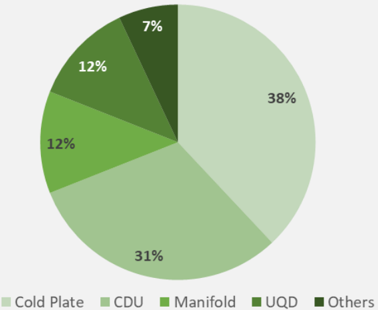

冷卻液分配位元( CDU ):

12%

- CDU 負責 server-side coolant 與 facility water 間的液對液熱交換,並整合泵浦、熱交換器、感測器、 過濾與控制模組,是液冷系統的中樞。

- CDU 的能力直接影響機櫃功率密度、流量控制與系統可靠度,因此也是電源與機房基礎設施廠切入液 冷的重要產品線。 Cold Plate CDU · Manifold # UQD ™ Others

- 主要競爭廠商有台達電、 Vertiv 、 nVent 、奇鋐。

液對液 CDU

Source :台達電、自行整理

液對氣 CDU

12%

7%

38%

CDU&CP 佔 GB200 NVL72 散熱零組件價值 70%

8

from CDU

散熱關鍵元件介紹

Manifold / QD :

Leak Detection

09000

.

- Manifold 有分成機櫃分歧管與內部分歧管,負責把冷卻液分流至各節點冷板; QD 則負責快速插拔與連 接,是液冷系統可維運性的關鍵元件。

- 設計重點在流量均勻、耐壓、低漏液風險與維修便利性,隨著 rack-level liquid cooling 普及,重要性 快速提升。 NV 系列有自己設計的更高規格 NVQD ,廠商必須通過特定雙重驗證。

- Manifold 主要競爭廠商有奇鋐、雙鴻、台達電; QD 有Stäubli、 CPC 、雙鴻、富世達。

Source : FiberMall 、自行整理

Quick

Disconnect

10 01

Adapter

Connector

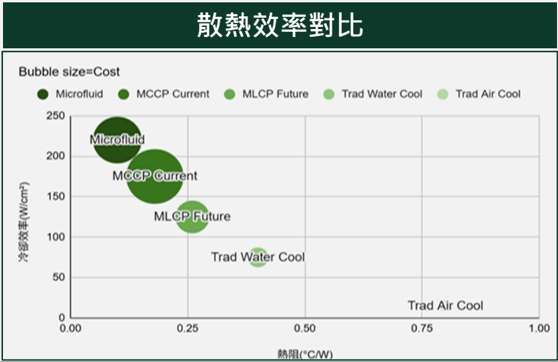

液冷現行方案與下一代方案

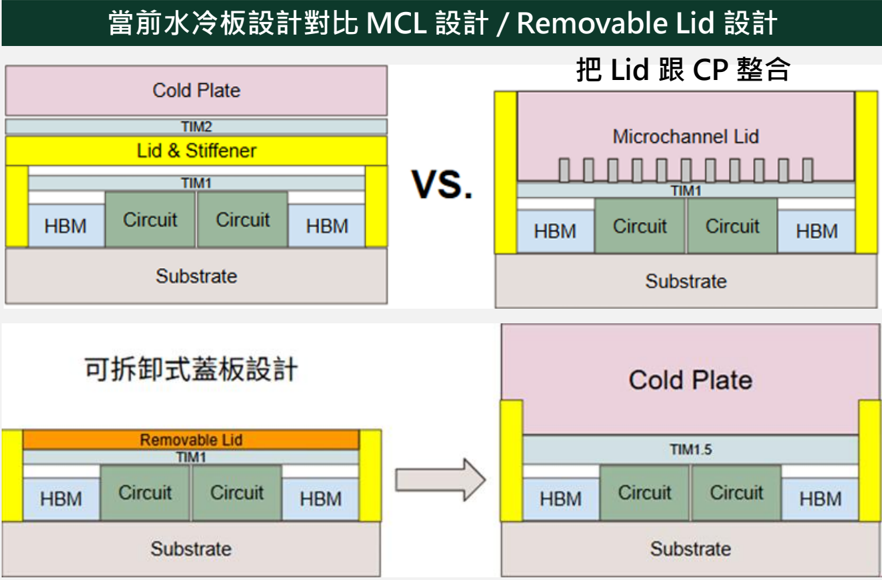

現行方案: Direct-to-Chip 冷板

- 目前多採「晶片→ TIM1 → Lid → TIM2 → Cold Plate」的傳導路徑, CP 本身雖已是液冷,但因為中 間仍有蓋板( Lid )與 TIM2 ,整體熱阻相對較高,因此實際散熱能力通常落在約 2,000W 等級,是現階 段 AI GPU / CPU 的主力解法。

- 優點是沿用既有有蓋封裝( lidded package )與伺服器機構設計,只要在散熱模組層級換成水冷冷板即 可,對封裝與系統設計的侵入度相對較低,導入風險與 NRE 都可控。

下一代方案: Micro Channel Lid ( MCL )

- MCL 的關鍵在於把冷卻結構做到 Lid 本身,傳熱路徑縮短為「晶片→ TIM1 → MCL」,等於把原本獨 立的 CP 與 Lid 合一,直接把微流道做到 Lid 裡面,讓熱阻明顯下降,散熱功耗可拉到 3,000W 以上。

- 預計將會在 2027 年以後 3kW + ver Feynman 世代成為應用主流,目前尚在測試階段,主要由健策研發, 奇鋐則不看好。

最終目標: In-Chip Microfluid (晶片內流道)

- In-Chip 則是把冷卻微流道直接做到晶片或矽中介層內,讓冷卻液在晶片內部流動,理論上可把可支援 功耗推到 5,000W 等級以上,並且在熱均溫與瞬時熱尖峰控制上有顯著優勢。

- 但這條路線牽涉到晶圓製程、封裝設計、冷卻液純度與可靠度等系統性變革,導入成本與風險極高。

Source :自行整理

Coolant Out

Bubble size=Cost

• Microfluid • MCCP Current

• MLCP Future

• Trad Water Cool |

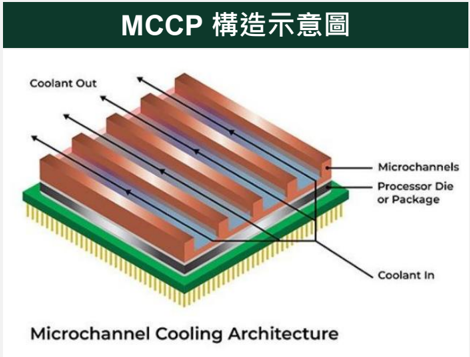

奇鋐提供之 MCCP (微通道水冷板)方案

Microchannels

Processor Die

MCCP Current

- 把現有水冷板內部水道從 1 -3 mm 縮到微米等級、增加通道數量,提升單位面積換熱能力,但傳熱路徑 仍是晶片→ TIM1 → Lid → TIM2 →冷板,算是「強化 Direct-to-Chip 的水冷板」,不是封裝層級方案。 100

- 多數技術與產業文章會把 MCCP 與 MCL 放在同一個「微通道世代」裡,差別在於: MCCP 站在系統端, 優點是沿用既有封裝與機構、技術成熟度較高,導入時程預期會早於 MCL ; MCL 則把微通道推進封裝蓋 板,熱性能更好、單價與技術門檻也更高,但有可能整組壞。

Trad Air Cool

HBM

Cold Plate

健策提供之兩種方案, MCL & Removable Lid

TIM1

Circuit

Circuit

HBM

MCL 過渡方案: Removable Lid

Substrate

- Removable Lid 是一種在液冷 散熱後,往 MCL 方向邁進的過 渡方案,與 MCL 相同的是, Removable Lid 也是透過在晶 片上封裝可拆卸式上蓋,讓 SoC 與 Cold Plate 中間只剩下 一層 TIM 1.5 (本來有 TIM1 & TIM2 ),來讓散熱效率極大化。

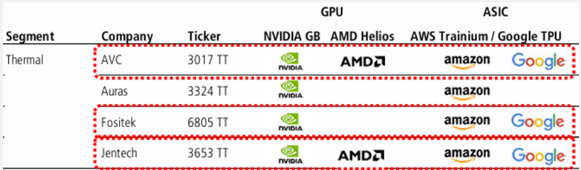

Segment

30

100

Company

Ticker

NVIDIA GB AMD Helios

AWS Trainium / Google TPU

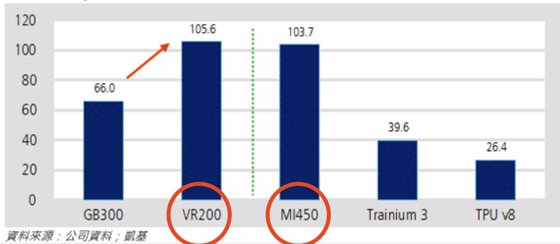

主要關鍵供應鏈受惠者仍集中於內含價值升級

60

15

50

40

10

5

30

20

0

AAR: 40R9: 02

AAK: 4904: 55

120

100

80

60

40

20

0

ЛАЖА: 4907: 88

54.9

6805 TT

9.0

Fositek amazon

66.0

均熱片內含價值

26.4

Source :凱基投顧

主要受惠廠商

產業動能 - ASIC 02

AWS TPU • Meta

MSFT #OpenAl #XA

GPU

•ASIC

25000

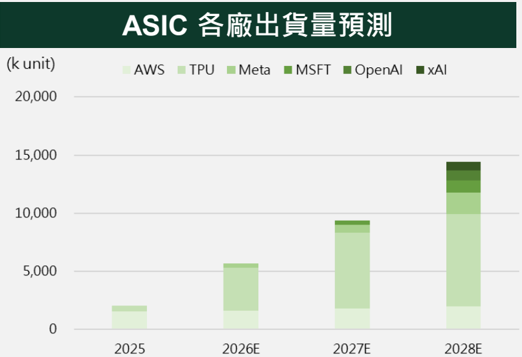

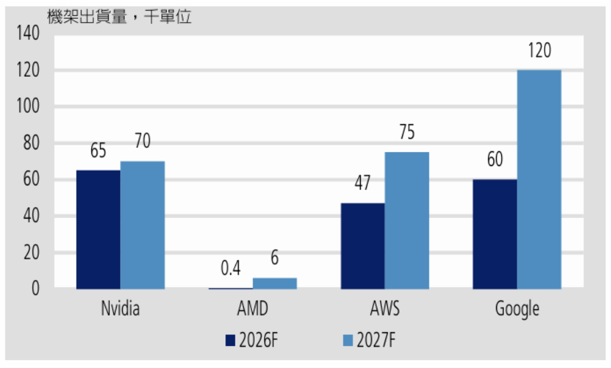

ASIC 出貨量大幅成長,高功耗密度轉向液冷架構

60%

15000

- 預估 2026 年四大 CSP 資本資出上修至 7,250 億美元( YoY +80% ), 2027 年更達到 1 兆美元,顯示 AI 投資需求並未放緩。其中, 2027 年的 AI ASIC 的出貨量將達到 2024 年的 3 倍以上。

- 隨着 LLM 逐步落地為商用 Agentic AI , AI 算力消耗有 70% 以上將轉移到「推論階段,而 ASIC 具備高 能源效率、低單位推論成本的特性,迎合了 2026 年後 CSP 客戶追求降本增效的需求。 0 2028 2030 2032 2034

- ASIC 在效能、功耗比上優於通用 GPU ,當 CSP 把整體 TCO 壓到每 Watt / token 成本時,散熱與供 電效率變成 ASIC 成本曲線的一部分,推動資料中心導入更高效率的液冷方案。

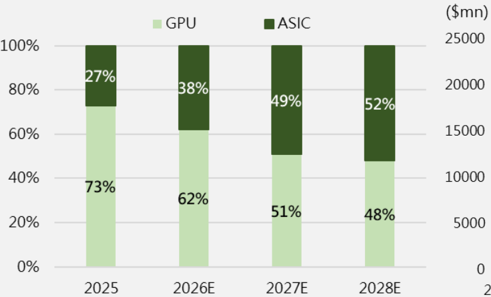

ASIC & GPU 佔比

TPU 效能成長快速

4 C

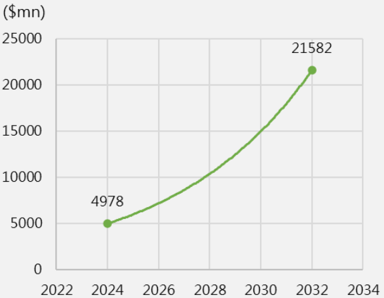

21582

Google TPU 崛起和 ASIC 迭代更新推升散熱剛需

| 2023 | 2023 | 2024 | 2024 | 2025 | 2025 | 2026 | 2026 | 2027 | 2027 | 2028 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1H | 2H | 1H | 2H | 1H | 2H | 1H | 2H | 1H | 2H | 1H | |

| GOOG | TPU v5p | TPU v5e | TPU v6 (Trillium) | TPU v7 (Ironwood) | TPU v8i/v8t (Sunfish/ Zebrafish) | TPU v9 (Humufish) | |||||

| AWS | Trainium 2 | Trainium 3 | Trainium 4 | ||||||||

| MSFT | Maia 100 | Maia 200 | Maia 300 | ||||||||

| Meta | MITA 100 | MITA 200 | MITA 300 | MITA 400 | MITA 450 | MITA 500 | |||||

| TSLA | A15 |

| 晶片 / 平台名稱 | TDP (熱設計功耗) | 散熱方案與相關零件配置 |

|---|---|---|

| AWS Trainium 3 | 1,200W | Trainium 3 採氣冷與水冷雙軌設計,水冷預計於 4Q26 出貨,初期水冷滲透率約 10-20% 。 |

| Google TPU v8 | 1,300~ 1,600W | 因考量改用銦片( Indium )作為 TIM2 ,水冷板底座需鍍金處理防脆化。單層 Tray 配置 4 個 板及 8 個小水冷板, CPU 則維持氣冷。 |

| vs NV VR300 | 1,800~ 2,300W | 運算與交換托盤全面採無風扇全液冷設計, NVIDIA 將水冷板供應商集中至 3-4 家。 |

ASIC 出貨量預估與散熱方案

| 單位:千顆 | 2025 | 2026E | 2027E 2028E | 散熱方案 |

|---|---|---|---|---|

| TPU v7 | 500 2,300 | 500 | • 每 Compute Tray 配置 4 個 ASIC 水冷板, 16 層 Tray 共 64 顆水冷板。 • 採用 Stiffener 以防止晶片翹曲, ASP 15 美元。 • 每 Compute Tray 一層配置 4 個 ASIC 水冷板 + 8 行鍍金處理以配合銦片介質, CPU 維持風冷。 • 水冷板 ASP 約 200-300 美元,預估 v8/9 奇鋐市佔率 >50% , • v8 單層 Tray 的液冷零組件總價值約 3,000 美元。 • 未來 v9 會把晶片、電源模組及 Transceiver | |

| TPU v8i | 900 | 3,000 2,500 | 個小水冷板,水冷板底座同樣需進 等更多部分一起納入散熱設計,假設單層 Tray 的液冷零組件總價值約 3,500 美元。 • 均採用 Stiffener 以防止晶片翹曲, ASP 15-30 美元。 | |

| TPU v8t | 500 | 2,600 2,300 | 個小水冷板,水冷板底座同樣需進 等更多部分一起納入散熱設計,假設單層 Tray 的液冷零組件總價值約 3,500 美元。 • 均採用 Stiffener 以防止晶片翹曲, ASP 15-30 美元。 | |

| TPU v9 | 400 3,100 | 個小水冷板,水冷板底座同樣需進 等更多部分一起納入散熱設計,假設單層 Tray 的液冷零組件總價值約 3,500 美元。 • 均採用 Stiffener 以防止晶片翹曲, ASP 15-30 美元。 | ||

| Trainium 2 | 1,500 | • 每 Compute Tray 一層配置 4 個 ASIC 水冷板。 • 附加 Teton max 水冷板: T3/4 在基板上附加一片水冷板( T2 無),且是雙面接觸 (晶片+電源),設計結構複雜。 • v3/4 單層 Tray 的水冷板總價值上看 2,000-3,000 美元, v2 1,500-2,000 美元。 • 預估 v3/4 奇鋐市佔率 >50% 。 | ||

| Trainium 3 | 20 | 1,600 1,200 | • 每 Compute Tray 一層配置 4 個 ASIC 水冷板。 • 附加 Teton max 水冷板: T3/4 在基板上附加一片水冷板( T2 無),且是雙面接觸 (晶片+電源),設計結構複雜。 • v3/4 單層 Tray 的水冷板總價值上看 2,000-3,000 美元, v2 1,500-2,000 美元。 • 預估 v3/4 奇鋐市佔率 >50% 。 | |

| Trainium 4 | 600 2,000 | • 每 Compute Tray 一層配置 4 個 ASIC 水冷板。 • 附加 Teton max 水冷板: T3/4 在基板上附加一片水冷板( T2 無),且是雙面接觸 (晶片+電源),設計結構複雜。 • v3/4 單層 Tray 的水冷板總價值上看 2,000-3,000 美元, v2 1,500-2,000 美元。 • 預估 v3/4 奇鋐市佔率 >50% 。 | ||

| MTIA 2/3 | 360 | 680 1,900 | • 假設每 Compute Tray 4 顆 MTIA + 1 CPU ,每 Tray 5 個水冷板。 • 假設每 Rack 8-10 Tray 。 • 假設採用 Stiffener 以防止晶片翹曲, ASP 15 美元。 • 假設奇鋐市佔率 >50% 。 | |

| MITA 3.5 | 500 2,200 | • 假設每 Compute Tray 4 顆 MTIA + 1 CPU ,每 Tray 5 個水冷板。 • 假設每 Rack 8-10 Tray 。 • 假設採用 Stiffener 以防止晶片翹曲, ASP 15 美元。 • 假設奇鋐市佔率 >50% 。 | ||

| Maia 200/300 | 330 | 500 1,000 | • 假設每 Compute Tray 4 顆 MTIA + 1 CPU ,每 Tray 5 個水冷板。 • 假設每 Rack 8-10 Tray 。 • 假設採用 Stiffener 以防止晶片翹曲, ASP 15 美元。 • 假設奇鋐市佔率 >50% 。 |

Source : MS 、 JPM 、元大投顧、凱基投顧、奇鋐、自行整理

NV 在 CSP 內的整體市佔率因客戶「自研晶片」而下滑

2,000

1,500

1,000

500

0

2,500

- Anthropic :一供 TPU ,二供 Nvidia 、三供 Trainium ,未來 Trainium

將轉為二供。

-

微軟:一供 Nvidia ,二供 AMD 、三供 MAIA 。

-

Google : 一供 TPU ,二供 Nvidia

。

- AWS :一供 ,二供

Nvidia Trainium ,之後將逆轉。

- Meta :一供 ,二供 、三供

Nvidia AMD MTIA 。

1,000

500

GB300 VR200 MI350

MI450

Trn2

Trn3

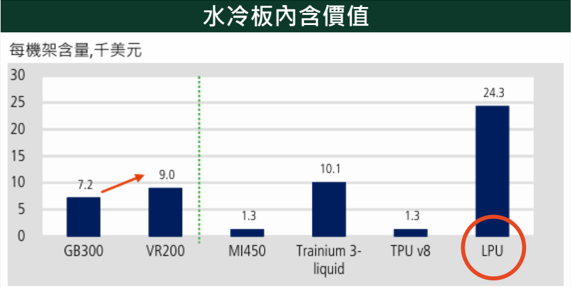

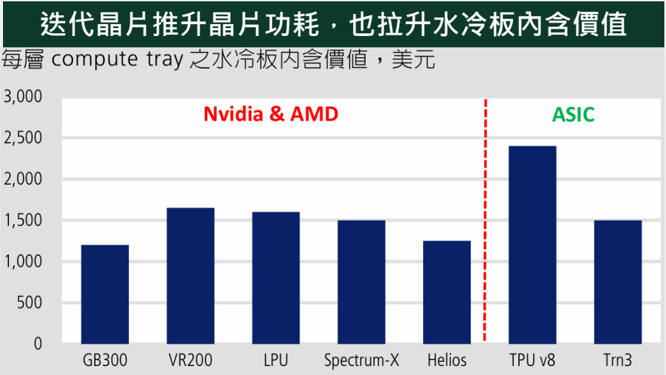

迭代晶片推升晶片功耗,也拉升水冷板內含價值

Source :凱基投顧

Meta

MTIA

MTIA

300

400

AI 晶片熱設計功耗逐代提升,帶動水冷設計升級

TDP v7 TDP v8t

產業動能 - GPU 03

5000

4400

GPU 熱功耗提升,推動散熱由傳統水冷板導向 MCCP 或 MCL

3000

2000

1000

0

2300

DLC

- Nvidia Blackwell & Rubin 系列晶片於 2026/2027 年放量,其中 Rubin Ultra 單顆晶片 TDP 更是超過 2,000W ,傳統液冷方案已無法滿足需求,技術往封裝級散熱 MCL 或 MCCP 來做演進。

- 預期 Rubin 仍使用 Bigger Lid + CP 之方案,下一代 Rubin Ultra 則採用 stiffener + 雙鍍金 Lid 方案, ASP 預測分別為 80/150 美元, MCL 或 MCCP 也有可能部分測試採用。

- Rubin CPX 平台( NVL144 )以單晶片設計整合了 8EF 算力,其效能相較於前代 GB300 NVL72 提升 達 7.5 倍。該平台專為處理程式碼、影音等長序列的百萬 token 任務而設計,預計於 2026 年底上市。

Nvidia 歷代晶片熱功耗 TDP (W)

Nvidia 因應 Vera Rubin 機櫃功耗攀升全面導入液冷

| 項目 | GB200 NVL72 | GB300 NVL72 | VR200 NVL144 | VR200 NVL144 CPX | Vera Rubin CPX only |

|---|---|---|---|---|---|

| TDP | <130kW | <160kW | <230kW | <370kW | <190kW |

| 液冷占比 | 80% | 85% | 100% | 100% | 100% |

AMD 液冷散熱導入加快, 2H26 放量挹注散熱零組件需求

2,500

2,000

1,500

1,000

500

0

2,000

- AMD MI400 系列晶片於 3Q26 後開始放量, MI450 預計將於 4Q26 開始出貨,初步出貨量約 30 萬顆, MI455 晶片 2027 年的出貨量則上修至 150 - 160 萬顆( YoY +40% )。

- MI455 平台稱為 Helios , 2027 年則將推出升級版的 Helios R (搭配下一代 MI500 )。整體 Helios 機 櫃的總需求預估將從 2026 年的 3,200 櫃,大幅躍升至 2027 年的 11,000 櫃。

- MI455 機櫃的每層 Compute Tray 皆配置高達 5 組 MCCP ,並搭配水冷分歧管; MI450 則預計採用 stiffener + 雙鍍金 Lid 方案,同 Rubin Ultra 方案。

Source :元大投顧、凱基投顧

140

1Q26

2Q26

3Q26F

4Q26F

1Q27F

2Q27F •

各廠機櫃放量時程

80

60

MI300 chip

MI455 chip

3Q27F

4Q27F

VR Ultra chip

120

VR Ultra

MI500 series chip

75

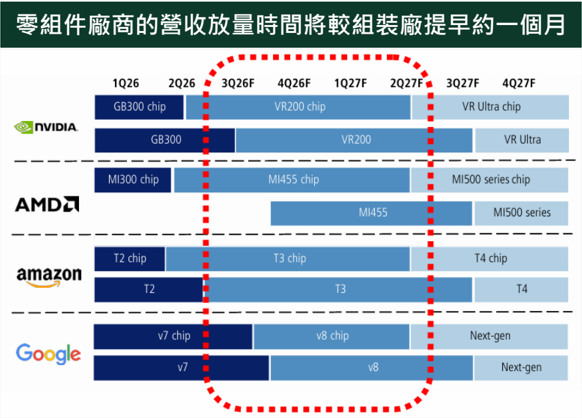

- 市場重點轉向 AWS Trainium 3 機櫃從 2Q26 末開始放量,並領先於 GB/VR 機櫃轉換。

40

- Google TPU v8 機櫃和 AMD MI450 Helios 機櫃也將於 4Q26 起進入放量階段,驅動供應鏈營收成長。

T2

amazon

0

6

Source :凱基投顧

T3

T4

0.4

機櫃銷售將較去年大幅幅成長

Vera Rubin 水冷模組內涵價值提升

Thermal value per Vera Rubin NVL 144 rack

Compute tray (Bianca)

Cold plate module - Compute Board

-

per compute tray

NVOD

-

per compute tray

Tray manifold

Cold plate module - Bottom Half

-

per compute tray

NVQD

-

per compute tray

Floating mount

-

per compute tray

Thermal value per compute tray

-

of compute tray per rack

Thermal value for compute tray per rack unit

2

4

3

$

16 $

2

$

$

$

BOM (USS)

400

800

20

80

1,000

150

450

20

320

50

100

2,750

49,500

| Switch tray | unit | BOM (US$) |

|---|---|---|

| Cold plate module | $ 200 | |

| - # per switch tray | 2 | $ 400 |

| NVOD | $ 20 | |

| - # per compute tray | 18 | $ 360 |

| Floating mount | 50 | |

| - # per compute tray | 2 $ | 100 |

| Others | $ 60 | |

| Thermal value per compute tray | 920 | |

| - # of switch tray per rack | 9 | |

| Thermal value for switch tray per rack | $ 8,280 |

Source :

MS 、凱基投顧

| Cooling content (US$) | GB300 | VR200 |

|---|---|---|

| Cooling (In-tray only) | $50,310 | $57,780 |

| Rack Manifold | $13,500 | $13,500 |

| Rack-level other cooling | $800 | $800 |

| Total cooling (ex-Side-car CDU) | $64,610 | $72,080 |

| Side-car CDU | $50,000 | $50,000 |

| Total cooling | $114,610 | $122,080 |

GB200

108

126

180

180

GB 200

280

250

20

GB200

34,740

3,600

38,340

GB300

108

135

180

180

360

GB300

200

250

20

GB300

28,350

7,200

35,550

VR200

198

36

234

396

54

450

VR200

200

150

20

1,000

VR200

36,900

9,000

18,000

63,900

LPU

256

256

832

832

LPU

250

20

LPU

64,000

16,640

80,640

18

$

(410

QDFE (410

(TE)

Compute tray 7K/71x4(H

Switch tray 2K'7#&÷(H

QDE:

COmpUte T

(US$)

QD

neat

Compute tray

Switch tray

Kaat

Compute tray

Switch tray

Kaat

關注個股 04

XXX

- XXX

- XXX

附錄 05

XXX

- XXX

- XXX

Source : XXX

NVIDIA GPU / 系統機櫃系列

GB200 機櫃

- 整櫃共 126 片水冷板、 180 組 QD : Compute Tray ( 18 層)每層 2 片 CP 、 4+2 組 QD ; Switch Tray ( 9 層)每層 2 片 CP 、無 QD 。

- ASP : Compute CP 約 $280 , Switch CP 約 $250 , QD 約 $20 ;整櫃液冷價值約 $38,340 。 GB300 機櫃

- 整櫃共 135 片水冷板、 360 組 QD : Compute Tray ( 18 層)每層 2 片 CP 、 4+2 組 QD ; Switch Tray ( 9 層)每層 2 片 CP 、 4+2 組 QD 。

- ASP : Compute CP 約 $200 , Switch CP 約 $250 , QD 約 $20 ;整櫃液冷價值約 $35,550 。

- 均熱片維持石墨烯封裝與沙漏形結構。

VR200 機櫃

- 整櫃共 234 片水冷板、 450 組 QD : Compute Tray ( 18 層)每層 5 片 CP 、 10+2 組 QD ,並新增內部 分歧管取代風扇; Switch Tray ( 9 層)每層 3 片 CP 、 9 組 QD 。

- ASP : Compute CP 約 $150 , Switch CP 約 $200 , QD 約 $20 ,內部分歧管單層約 $1,000 ;整櫃液冷 價值約 $63,900 。

VR NVL144 CPX

- 單層 Compute Tray 需要 5 片 CP 及 12+2 組 QD 。

Source :元大、凱基

NVIDIA GPU / 系統機櫃系列

Rubin Ultra

- 單晶片最高達 2500~2800W ,奇鋐正與供應商共同研究「鑄金水冷板」方案,若 2027 年解決技術問 題則有機會採用。

Vera CPU (Neutrino)

- 將做為獨立的 CPU Rack (Sandbox 用途 ) 。

- 每層 Tray 包含 8 個 CPU ,總共 32 個 Tray (共 256 顆 CPU )。

Source :元大、凱基