基本資料

信昌電(PDC)成立於 1990 年,是華新科體系的陶瓷材料與特殊被動元件廠,國內唯一能由上游初發原料(介電陶瓷粉末)向下垂直整合至被動晶片元件的廠商。2005 年與華新集團策略聯盟、2008 年合併弘電電子,產品線由介電瓷粉、陶瓷電容瓷片延伸到 MLCC、晶片電阻、二極體與線圈,為國內唯一可全數提供特殊電容/電感/電阻的被動元件供應商。1990 年成立起即不做小尺寸 MLCC,長期專注高壓、高功率、大尺寸、高可靠度市場。AI 伺服器供應鏈中,重點在高壓/大功率 MLCC(含 Stacked MLCC)、NP0 材料、陶瓷粉末與 RF 介質材料。主要競爭者:大毅(2478)、禾伸堂(3026)、Kyocera、Vishay、TDK、Murata。

生產基地以台灣為核心:桃園廠(陶瓷粉末與精密電阻)、楊梅廠(總部與 MLCC)、六甲新廠(已上樑,2027Q3 投產,聚焦高階陶瓷粉材);中國東莞為銷售物流中心。資本額 17.2 億元,2026 年 7 月後減資至約 16.09 億元。(來源:報告_CTBC_信昌電6173_20260522)

財務數據(1Q26)

| 指標 | 數值 | 備註 |

|---|---|---|

| 營收 | 10.18 億元 | QoQ +7.8%、YoY +8.2% |

| 毛利率 | 28.35% | QoQ +1.6ppts、YoY +6.1ppts(產品組合優化,非漲價) |

| EPS | 1.19 元 | AI 訂單導入 + 高階佔比提升 + 工控回溫 + 費用控管 |

產品占比:MLCC 64%、Powder 15%、Chip-resistor 17%、Inductor 2%、其他 2%。 應用占比:工業 52%、網通 25%、車用 14%、特殊 5%、消費 4%。

產品與應用

| 產品 | 應用 | 觀察重點 |

|---|---|---|

| 介電陶瓷粉末 | MLCC 上游材料 | 粉末純度、粒徑、批次穩定 |

| 特殊 MLCC | AI 伺服器、車用、5G | 高壓、大尺寸、高功率料號 |

| Chip-R / Inductor / MOV / NTC | 電源、保護、感測 | 垂直整合品類 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 信昌電官網稱其可自行製造介電陶瓷粉末,並垂直整合特殊電容、電阻、電感 | fact | PDC 官網 | 2026-05-24 查詢 | 高 |

| 報導稱 AI 與 800V HVDC 推升大尺寸 / 高功率 MLCC 需求,信昌電看好高階比重 | media_report | 東森財經 | 2026-05-23 | 中 |

| 架構圖將信昌電放在大功率 MLCC、HVDC 升級與台灣唯一自製介電瓷粉的 MLCC 廠 | observation | memo_台股被動元件架構圖觀察_20260524 | 2026-05-24 | 中 |

圖片 / 架構圖

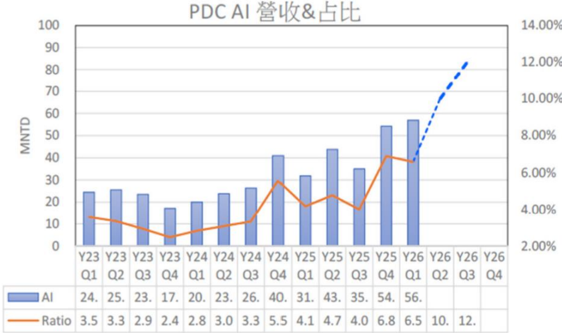

PDC AI 營收&占比(Y23Q1–Y26Q3):AI 營收自 24 MNTD 升至 1Q26 的 56 MNTD、占比 3.5%→6.5%,Y26Q2/Q3 虛線預估升至 10%/12%。來源:信昌電、中信投顧,2026-05-22。

MLCC 材料開發 roadmap:粉末粒徑 250nm →(2026 目標)200nm;2025 營收 40.5 億元,產品主軸高規格 MLCC/LTCC/微波介電陶瓷粉末,應用 AI 伺服器/電動車/工業機器人/5G 基站;2026 前瞻應用人型機器人、6G、自駕車、EV 無線充電。來源:信昌電、中信投顧,2026-05-22。

2026-05-22 中信座談:高壓 MLCC 結構性緊缺

來源:報告_CTBC_信昌電6173_20260522(中信投顧法說/座談摘要,無評等/目標價)

需求結構轉變(AI 改寫 MLCC 市場): - 傳統 NB 中 1206 以上大尺寸 MLCC 占比僅 2~3%;AI Server 已超過 10%,且 ASP 是小尺寸的 10 倍;高階規格供應商極少 → 結構性供給緊張。 - 核心驅動是 SiC/GaN 第三代半導體普及 → 800V HVDC 架構興起,高電壓系統無法用小尺寸 MLCC,必須導入高壓大尺寸元件(信昌電最擅長市場)。 - 聚焦 PSU、Power Shelf、BBU、HVDC Power 等高壓高功率市場(非 Compute/Switch Tray 的小尺寸市場)。 - GB200 單櫃用約 3,000~4,000 顆大尺寸 MLCC(PSU 1206 以上約 1,400~1,800 顆、BBU 約 720~960 顆);下一代 Rubin + 800V HVDC 功率升至 400KW 級,單櫃大尺寸 MLCC 用量可能超過 1 萬顆。 - MLCC 正逐步取代部分鋁電解電容、鉭電容與薄膜電容(體積小、耐熱、壽命長、高頻特性佳)。

產品利基: - Stacked MLCC(堆疊式)——台灣幾乎僅信昌電具量產能力:垂直堆疊省 PCB 空間、提升散熱與可靠度、降低板彎裂損;用於 BBU/PSU/AI Power 模組/機器人;單顆價格達一般同尺寸的 7~9 倍(依堆疊層數);GB200 單一系統用量數百顆以上。 - NP0 材料:高穩定低損耗,將電源轉換效率由 80~85% 提升至 90~95%;價格約一般產品 3 倍;製程能力接近日系大廠。 - 粉末粒徑 600nm → 250nm,往 200nm 邁進(粒徑越小,可靠度/電氣/高頻性能越佳)。 - 粉末與元件性能高度綁定(粉末、燒結、電氣、熱穩定、結構可靠度需同步調整),競爭門檻極高。

供需與擴產: - 高階 MLCC 交期由 8 週延長至 16 週;稼動率 80~90%;目前並未明顯漲價(毛利率改善來自 mix),未來不排除調價。 - 高階 MLCC 營收占比約 8~10%,需求成長明顯高於整體;多家一線客戶與 ODM 主動接洽長期供應安排。 - 未來三年每年維持 15 億元以上資本支出(過去年度約 20 億等級投資後轉保守,去年恢復);明後年產能雙位數成長。 - 六甲高階粉末新廠 2027Q3 投產:聚焦高階 MLCC 粉末、LTCC、微波材料與高頻粉末。

六大高階應用:AI Server(已切入 GB200/GB300/Rubin 平台)、電動車(48V/高壓化)、機器人(100V 級電源模組,已導入中國與歐美客戶設計案,工業/搬運型明年放量、人形中長期)、低軌衛星(Ground Station 與接收器電源模組)、5G 基地台、醫療航太(AS9100 認證)。

成長動能/催化劑

Mega CAP MLCC / HVDC 高壓大容值

- 定錨 2026 年中講座(2026-06-12)指出,信昌電(PDC)的 Mega CAP MLCC(1206 尺寸以上,堆疊製程)在 HVDC 800V 配電段高壓穩壓電路中有應用機會。

- HVDC power rack($56 萬 / 套)需要耐高壓大容值 MLCC,這恰是信昌電利基所在;傳統 AI 主板 MLCC 以日韓廠為主,但 HVDC 高壓段台廠仍有切入空間。

日電貿 channel check(2026-07-08)

- 通路商確認電源端高壓 MLCC「真的缺」:信昌電與禾伸堂為業界主力,大陸風華高科能力相當、也吃緊;村田三星有做但量小,未來 80-90% 不會回來做(主板料更賺)。

- 台灣客戶有選擇不會用大陸料,但大陸廠商會來買信昌、禾伸堂的東西——大陸用台灣料比例長期遠大於反向。

- 日電貿近年新增代理信昌電(客戶產線外移越南 / 泰國 / 墨西哥後,代理商跨境交貨有優勢)。

- 來源 活動_日電貿3090_call_memo_20260708,fact(通路第一手),信心:高。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-06-12 | HVDC 高壓大容值 MLCC 場景確認 | 催化劑 | ⭐⭐ | 定錨 2026 年中講座 |

| 2026-07 | 減資:資本額 17.2 → 16.09 億元 | 股本 | ⭐ | 中信座談 2026-05-22 |

| 2026 | 高階 MLCC 交期 8→16 週、稼動 80~90% | 供需 | ⭐⭐⭐ | 結構性緊缺;不排除漲價 |

| 2027 起 | 機器人(工業/搬運型)訂單放量 | 放量 | ⭐⭐ | 已導入中國與歐美設計案 |

| 2027Q3 | 六甲高階粉末新廠投產 | 擴產 | ⭐⭐⭐ | 高階粉材/LTCC/微波/高頻粉末 |

| 明後年 | 產能雙位數成長;每年 capex 15 億+ | 擴產 | ⭐⭐⭐ | 中信座談 2026-05-22 |

供應鏈位置

- 所屬供應鏈:供應鏈_AI伺服器被動元件

- 相關技術:技術_AI伺服器被動元件、技術_MLCC、技術_鋁電解電容

- HVDC 角色:定錨 2026 年中講座指出,Mega CAP MLCC(1206 尺寸以上,堆疊製程)可對應 HVDC 800V 配電段高壓穩壓電路。

- 應用位置:HVDC power rack($56 萬 / 套)需要耐高壓大容值 MLCC,台廠在 HVDC 高壓段仍有切入空間。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2492_華新科(市) | 集團 | 華新科體系;2005 年華新集團策略聯盟 |

| 2478_大毅(市) | 同業競爭 | 中信座談列名主要競爭者 |

| 3026_禾伸堂(市) | 同業競爭 | 高壓/大尺寸 MLCC 同業;中信座談列名 |

| Kyocera / Vishay / TDK / Murata | 同業競爭 | 國際被動元件大廠;日系與「H 公司」有擴產動作但產業仍供需緊俏 |

| 風華高科(大陸) | 同業競爭 | 日電貿 2026-07-08:能力對標信昌電 / 禾伸堂,電源高壓 MLCC 也吃緊 |

| 3090_日電貿(市) | 代理通路 | 近年新增代理線,服務越南 / 泰國 / 墨西哥跨境交貨 |

風險與注意事項

- 高壓 / 大尺寸 MLCC 不等於日韓頂層超微高容 MLCC,需分清產品層級。

- 新廠、AI 營收與客戶認證需用法說或公告追蹤。

來源

- PDC 官網

- 東森財經:信昌電 AI MLCC 報導

- memo_台股被動元件架構圖觀察_20260524

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;Mega CAP / HVDC 高壓 MLCC

- 報告_CTBC_信昌電6173_20260522 — 中信投顧座談摘要,2026-05-22;高壓 MLCC 結構性緊缺、Stacked MLCC/NP0 定價、GB200/Rubin 用量、六甲廠

- 活動_日電貿3090_call_memo_20260708 — 日電貿 call memo,2026-07-08;電源高壓 MLCC 真缺、代理關係