基本資料

緯創為台灣 ODM,AI server computing tray / rack equivalent 是 2026 年重要觀察項。Morgan Stanley 2026-05-11 報告在主要 GPU AI server ODM 中的偏好排序為 Wistron > Hon Hai > Quanta,並估計緯創 2026 年 4 月 GB200/300 server computing tray 約 1.3-1.4K rack equivalents。

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| GB200/300 computing tray | AI 伺服器 L10 tray | 4 月 1.3-1.4K rack equivalents |

| AI server / ODM | CSP AI cluster | 2Q26 rack shipment 估約 4.2K,QoQ +4% |

| NB / DT / Monitor ODM | 傳統終端 | 4 月出貨下滑影響月營收 |

圖片 / 架構圖

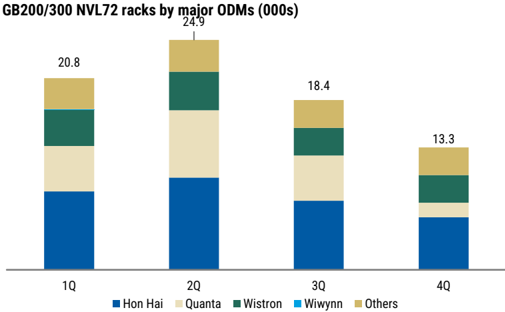

圖說:Morgan Stanley 估算 2026 年 GB200/300 NVL72-equivalent monthly rack output;緯創數字包含 computing tray rack equivalent,可能高於實際交付終端客戶的完整 rack。

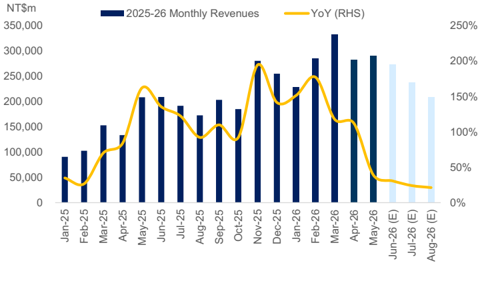

圖說:緯創月營收趨勢(Goldman Sachs 2026-06-16):5 月月營收超 GS 預估 13%,rack-level AI 伺服器與一般伺服器雙驅動;3Q26 機型切換期為過渡逆風,但 YoY 仍維持雙位數成長。

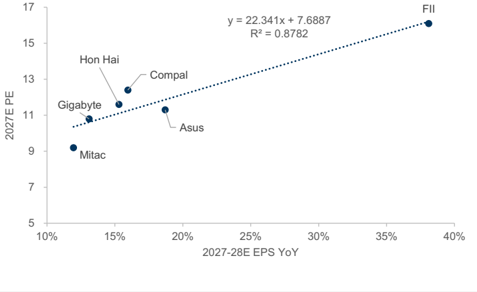

圖說:緯創及同業 2027E P/E vs. 2027-28E EPS 年增率相關性(Goldman Sachs 2026-06-16):緯創目標 13.2x 2027E P/E 仍在均值至均值 +1 標準差之間,GS 對緯創 AI server ODM 領先地位維持正向評價。

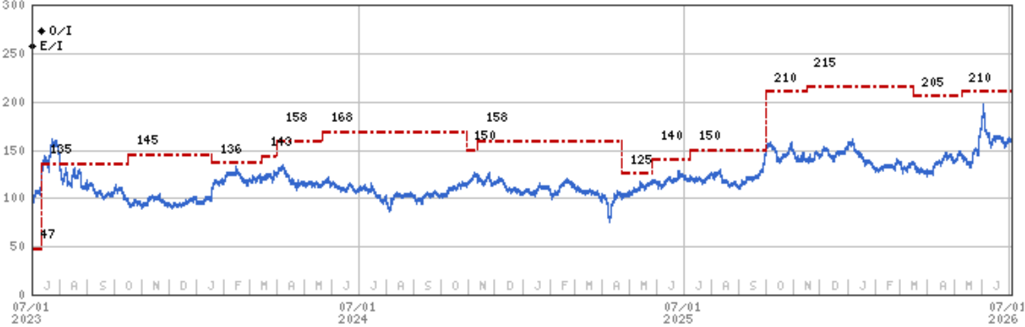

圖說:緯創股價與目標價調整沿革圖(Morgan Stanley,2026-07-08),2023/07-2026/07,目標價區間 47→210。

關鍵 Claim

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-04 | 營收 NT$283B,MoM -15%、YoY +112% | 報告_MS_GB200-300_NVL72機櫃_20260511 | 中 |

| 2026-04 | GB200/300 computing tray 約 1.3-1.4K rack equivalents | 報告_MS_GB200-300_NVL72機櫃_20260511 | 中 |

| 2026Q2 | rack shipment 估約 4.2K,QoQ +4% | 報告_MS_GB200-300_NVL72機櫃_20260511 | 中 |

| 2026-05 | NB 出貨(前 5 大 ODM 合計)9.3mn 台(YoY -12%);緯創 NB 數字含於合計中 | MS|Monthly Databook |NB|20260614;零件限制使 ODM 優先高階機型 | 中 |

| 2026-06(估) | MS 估 6 月 NB 建置量 10.9mn(MoM +17%,YoY -16%);季末拉貨 | MS|Monthly Databook |NB|20260614 | 中 |

| 2026-05-20 | MS ODM 偏好排名第二;Rubin ODM value-add 管理層確認增加 | 報告_MS_RubinRackBOM_20260520 | 高 |

| 2026-05-28 | AI server rack 2026 上下半年比 1:1(優於 MS 原估 8K:6K) | 260528_3231_緯創ms_wistron | 高 |

| 2026-05-28 | 客戶群擴展至 neocloud + OEM 客戶,有望改善毛利率結構 | 260528_3231_緯創ms_wistron | 高 |

| 2H26 | GB300→VR200 L6 切換(緯創負責 L6);L10 大量出貨在 CY27 | 260528_3231_緯創ms_wistron | 高 |

| 2H26 | AMD Helios rack L6 開始;L11 參考設計由 Sanmina 完成 | 260528_3231_緯創ms_wistron | 高 |

| 2026-05-28 | General server 全年出貨 +20% 年增(vs 年初 flat 指引);PC -10% 年減 | 260528_3231_緯創ms_wistron | 高 |

月營收追蹤

| 指標 | Morgan Stanley | Goldman Sachs | 備註 |

|---|---|---|---|

| 5 月月營收(緯創集團) | NT$290bn(MoM +2%,YoY +39%) | NT$290.2bn,MoM 持平(+2%),YoY +39%;超 GS 預估 +13% | rack-level AI 伺服器與一般伺服器需求強勁 |

| 5 月 rack-equivalent 出貨 | GB200/300 computing tray 1,300–1,400(L10 tray,MoM +2%) | — | 緯創 5 月出貨數字為 computing tray(L10)rack-equivalent,不含 rack assembly 與測試時間(L11),實際客戶交付數字可能低於帳面計算值 |

| 5 月子公司 / 終端出貨 | Wiwynn 營收 NT$84.1bn(+2% MoM);monitor 950K(+6% MoM);NB 1.7mn(-6% MoM);DT 600k(-25% MoM) | — | |

| 6 月月營收預估 | 6 月隱含約 1,500 rack-equivalents | NT$273.5bn,MoM -6%,YoY +31% | 仍為雙位數 YoY 成長 |

| 2Q26E 營收 / rack | ~4,200 racks(+4% QoQ),維持不變 | 2Q26E 營收 NT$847.1bn,QoQ 持平 | |

| 3Q26E 營收 | — | QoQ -22%,但仍 YoY +17% | PC 拉貨提前效應消退 + rack-level AI 伺服器機型切換 |

2026-06-10 MS 個股報告(260610_3231_緯創_ms_wistron)確認上述 5 月數據(營收 NT$290bn、tray 1,300–1,400、2Q26E ~4,200),無新增變化。

2026-07-08 MS 月度更新

| 指標 | 數值 | 備註 |

|---|---|---|

| 6 月營收 | NT$321.8bn(+11% MoM,+54% YoY) | Wiwynn 營收 +33% MoM 至 NT$111.4bn;monitor 1,000K(+5% MoM)、DT 800K(+33% MoM)、NB 2mn(+18% MoM)走高,部分抵消機櫃出貨下滑 |

| 6 月 GB200/300 computing tray | 1,200-1,300 rack equivalents(MoM -5~10%) | L10 rack-equivalent,不含 L11 組裝與測試時間 |

| 2Q26 rack 出貨(實際) | 3.9-4.0K(flattish QoQ) | 略低於前估 ~4.2K,推遲量挪至 2H26 |

| CY26 全年假設 | ~14.1K racks | 維持不變 |

成長動能/催化劑

Rubin / VR200 與 rack-level AI server

- MS 2026-05-20 將緯創列為 ODM 偏好排名第二(Wiwynn > Wistron),收盤價(5/18/2026)NT$135.50,ROE(CY26E)16%,AI 收入佔比 CY25 / CY26E 為 27% / 35%。

- 1Q26 法說關鍵發言(MS 引述):管理層確認 Rubin 世代 ODM value-add 絕對金額將增加(與 MS bottom-up 結論一致),反駁市場「Rubin 標準化壓縮 ODM 獲利」的觀點。

- MS 2026-06-08 三大 ODM 偏好排序 緯創 > 鴻海 > 廣達,緯創為 MS 最偏好(相對 PT 上漲空間最大)。

- AI server rack 2026 上下半年比 1:1(優於 MS 原估 8K:6K);客戶群擴展至 neocloud + OEM 客戶,有望改善毛利率結構(MS)。

- GB300→VR200 L6 切換在 2H26,緯創負責 L6;L10 大量出貨在 CY27。AMD Helios rack L6 於 2H26 開始,L11 參考設計由 Sanmina 完成(MS)。

Computex / storage rack 延伸

260607_ms_computex 提到 Wistron / Wiwynn 的 BlueField-4 STX storage rack,顯示 Vera Rubin POD 不只由 GPU rack 構成,也需要 storage / networking attach rack。這使緯創在 Rubin 世代的觀察點從 L6 / L10 compute tray 延伸到 storage rack 與 cluster-level integration。

產能與產品組合

- GS 維持 Buy 核心論點包含:緯創服務全球頂尖品牌廠商,能持續搭上 AI 基礎設施成長趨勢;越南及美國全球產能擴增,支持 AI 伺服器業務長期發展;GPU AI server + ASIC AI server 出貨量增加,2H26 新機型加入。

- General server 全年出貨 +20% 年增(vs 年初 flat 指引);PC -10% 年減(MS)。

- GS 估 3Q26 rack-level AI 伺服器機型切換(specification migration)壓制出貨節奏,3Q26E 營收 QoQ -22%,但仍 YoY +17%;切換完成後,2H26 後段新機型應帶動出貨回升。

- GS 大幅上修 2026-28E net income +20% / +17% / +20%,主因更高營收(GPU + ASIC AI server ramp,2H26 新機型加入),EPS 可見度高。

- 2026E 毛利率 6.0%,略升自 5.9%(舊估),反映 large-scale 效率提升(GS)。

EPS 預估

| 年度 | Goldman Sachs EPS(報告日:2026-06-16) | Goldman Sachs 舊估 | Morgan Stanley EPS(報告日:2026-05-20) | 備註 |

|---|---|---|---|---|

| 2025A | NT$8.40 | — | NT$9.10 | |

| 2026E | NT$14.63 | NT$13.85 | NT$13.95 | GS 高於 MS;GS 大幅上修 +6% |

| 2027E | NT$20.21 | NT$18.02 | NT$18.11 | GS 較 MS 高 11%;GS 上修 +12% |

| 2028E | NT$24.01 | NT$20.93 | NT$21.30 | GS 上修 +15% |

EPS 估值差異

GS(2026-06-16)大幅上修 2026E / 2027E / 2028E EPS 至 NT$14.63 / NT$20.21 / NT$24.01;MS(2026-05-20)為 NT$13.95 / NT$18.11 / NT$21.30。兩家方向一致但成長與毛利假設不同,並列保留。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-06-16 | Buy | NT$246 | 13.2x 2027E P/E(目標倍數由 13.9x 微降) | 260616_3231_緯創_gs_wistron |

| Morgan Stanley | 2026-06-10 | Overweight | NT$210 | 目標 P/E | 260610_3231_緯創_ms_wistron |

| Morgan Stanley | 2026-05-20 | Overweight | NT$210 | 目標 P/E | 260520_ms_rubin-rack-BOM |

| 指標 | Morgan Stanley(2026-05-20) | Goldman Sachs(2026-06-16) |

|---|---|---|

| 收盤價 | NT$135.50(5/18/2026) | NT$161.50(2026-06-15) |

| 目標價 | NT$210 | NT$246 |

| 上漲空間 | — | 52.3% |

| CY26E P/E | 9.7x | — |

| CY27E P/E | 7.5x | 13.2x 2027E 目標 P/E |

| CY28E P/E | 6.4x | — |

| 市值 | — | NT$550.5bn |

目標價差異

GS Buy(TP NT$246)與 MS Overweight(TP NT$210)方向一致,均正向看多緯創;GS TP 較 MS 高約 17%,反映更大幅的 EPS 上修、GPU + ASIC AI server ramp 與 2H26 新機型加入假設。兩筆目標價並列保留。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-05-20 | MS:ODM 偏好排名第二;TP NT$210 | 評等 | ⭐⭐⭐ | Rubin ODM value-add 管理層確認增加 |

| 2026-05-28 | MS:AI server rack 2026 上下半年比 1:1;客戶群擴展至 neocloud + OEM | 需求 / 客戶 | ⭐⭐⭐ | 優於 MS 原估 8K:6K |

| 2026-06-07 | MS Computex:Wistron / Wiwynn BlueField-4 STX storage rack | 展覽 | ⭐⭐ | 觀察點從 L6 / L10 compute tray 延伸到 storage rack 與 cluster-level integration |

| 2026-06-08 | MS:5 月營收 NT$290bn;GB200/300 computing tray 1,300–1,400 rack-equivalent;2Q26E ~4,200 racks 維持 | 月營收 | ⭐⭐⭐ | MS ODM 偏好排序 緯創 > 鴻海 > 廣達 |

| 2026-06-16 | GS:5 月月營收 NT$290.2bn(MoM +2% / YoY +39%,超預估 +13%);TP NT$246 維持 Buy | 月營收 | ⭐⭐⭐ | AI server + 一般伺服器雙驅動;EPS 大幅上修 |

| 2H26 | GB300→VR200 L6 切換;AMD Helios rack L6 開始 | 平台切換 | ⭐⭐⭐ | 緯創負責 L6;L10 大量出貨在 CY27 |

| 2H26 | 越南 + 美國全球產能擴增開始貢獻 AI 伺服器出貨 | 放量 | ⭐⭐⭐ | 來源 260616_3231_緯創_gs_wistron |

| 3Q26(過渡期) | rack-level AI 伺服器機型切換:3Q26E 營收 QoQ -22%,仍 YoY +17% | 機型切換 | ⭐⭐ | 切換後 2H26 後段新機型加入,出貨應回升 |

| 2026-07-08 | MS:6 月營收 NT$321.8bn(+11% MoM/+54% YoY);2Q26 rack 出貨 3.9-4.0K(flattish QoQ,略低於前估 4.2K,推遲量挪 2H26) | 月營收 / 出貨 | ⭐⭐⭐ | 全年 rack 假設維持 ~14.1K;MS ODM 偏好緯創>鴻海>廣達,緯創仍居首 |

供應鏈位置

- 主要 GB200/300 rack / tray ODM;與 2317_鴻海(市)、2382_廣達(市) 為同一組 AI server rack 供應比較。

- 6669_緯穎(市) 為相關雲端資料中心伺服器子公司;本報告提到其 2026 年 4 月營收 MoM -16% 至 NT$82.7B,5 月營收 NT$84.1bn(+2% MoM)。

- 緯創在 Rubin 世代觀察點從 L6 / L10 compute tray 延伸至 BlueField-4 STX storage rack 與 cluster-level integration。

- 2H26 GB300→VR200 L6 切換(緯創負責 L6),並開始 AMD Helios rack L6;L11 參考設計由 Sanmina 完成。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2317_鴻海(市) | 同業競爭 | AI server rack ODM 競爭者;MS ODM 偏好比較對象 |

| 2382_廣達(市) | 同業競爭 | AI server rack ODM 競爭者;MS ODM 偏好比較對象 |

| 6669_緯穎(市) | 集團關聯 / 雲端伺服器 | 相關雲端資料中心伺服器子公司,與緯創 AI server 出貨節奏連動 |

| 3693_營邦(櫃) | AI server 相關 | frontmatter 既有 related company,待後續完善具體供應鏈關係 |

來源

- 報告_MS_GB200-300_NVL72機櫃_20260511,2026-05-11

- 報告_MS_RubinRackBOM_20260520,2026-05-20

- 260528_3231_緯創ms_wistron — Morgan Stanley Asia AI Summit 2026 Takeaways,OW PT NT$210,2026-05-28

- 260607_ms_computex — Morgan Stanley,2026-06-07;Vera Rubin POD、Wistron/Wiwynn BlueField-4 STX storage rack、800V DC 與液冷重點

- 260608_ms_nvl72 — Morgan Stanley,2026-06-08;5 月月營收、GB200/300 computing tray、2Q26 rack 預估

- 260610_3231_緯創_ms_wistron — Morgan Stanley,2026-06-10;個股月營收報告,5 月數據與 6/8 NVL72 月報一致(OW PT NT$210)

- 260616_3231_緯創_gs_wistron — Goldman Sachs,2026-06-16;Buy TP NT$246;5 月月營收、EPS 大幅上修、3Q26 機型切換分析

- MS|Monthly Databook |NB|20260614 — Morgan Stanley,2026-06-14;5 月前 5 大 ODM NB 出貨 9.3mn(YoY -12%);2Q26e 下修;3Q26e 初發 29mn

- 報告_MS_NVL72機櫃6月_20260708 — Morgan Stanley,2026-07-08;6 月營收 NT$321.8bn 實際(+11%/+54%);2Q26 rack 出貨實際 3.9-4.0K(略低於前估);CY26 全年 rack 假設 ~14.1K 維持;MS ODM 偏好緯創>鴻海>廣達