技術_FOPLP

定義

Fan-Out Panel Level Packaging(扇出型面板級封裝),以大尺寸方型面板(而非圓形晶圓)為基板進行扇出型封裝,可大幅提升每批次的封裝面積利用率與產能。是先進封裝從圓形晶圓(FO-WLP)演進至方型面板(FOPLP)的關鍵技術路線。

技術架構

技術原理

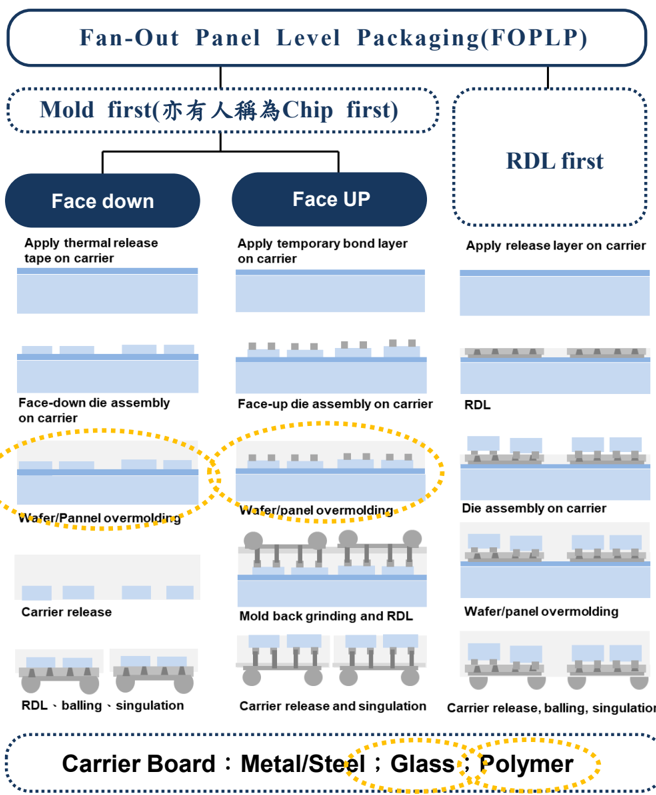

Mold First vs RDL First

| 製程路線 | 流程 | 問題 | 趨勢 |

|---|---|---|---|

| Mold First | 先壓模 → 再做 RDL | Die shift(晶片偏移)+ 翹曲 | 逐漸式微 |

| RDL First | 先做 RDL → 再嵌入晶片 | 載板設計複雜 | 主流趨勢 |

RDL First 流程:

- 在大尺寸面板上製作 RDL 底層

- 晶片面朝下貼合到 RDL

- 壓模(molding)封裝

- 移除暫時載板(debond)

- 製作上層 RDL 與 bump

Chip-First vs Chip-Last(依應用分流)

| 路線 | 流程順序 | 主要應用 | 商業化階段 |

|---|---|---|---|

| Chip-First (Die face up) | 晶片貼附臨時載板 → Molding → RDL | PMIC、RF IC(小晶片、低 I/O) | 已量產,群創 700×700mm PMIC FOPLP 為代表 |

| Chip-Last (Die face up) | 玻璃載板上完成 RDL → 晶片貼裝 | CPU、GPU、AI GPU(大晶片、高 I/O) | 試產驗證階段;台積電 310mm 規劃 2027 試產 |

Chip-First 優勢:與 FOWLP 製程邏輯相似、設備延續性高、導入門檻低;但 RDL 層數與線寬限制高效能應用。 Chip-Last 優勢:先做 RDL 確保線路品質,適合大晶片高密度互連;挑戰在於大面板翹曲、晶片高精度對位、CTE 匹配與多層 RDL 良率。

封裝尺寸演進(以 AI 加速器為例)

| 時間 | 中介層尺寸(光罩數) | 算力倍率 | 技術備注 |

|---|---|---|---|

| 2025 | 3.3x 光罩 | 1X | FO-WLP/CoWoS |

| 2026F | 5.5x 光罩 | — | 尺寸持續擴大 |

| 2027F | 9x 光罩 | 7X | SiC 方型基板 TSMC 導入 |

終端廠 FOPLP 面板尺寸與布局

| 公司 | 面板尺寸 | 應用 | 進度 |

|---|---|---|---|

| 2330_台積電(市) | 310×310mm | AI GPU(NVIDIA / AMD) | 2027 規劃小量試產 |

| 6239_力成(市) | 515×510mm | MTK / AMD 高階 RF / PMIC | 2026 大幅擴產,capex 提升至約 NT$400 億+ |

| 3711_日月光投控(市) | 310×310mm(高雄)+ 610×610mm(規劃) | AMD / Qualcomm AI CPU | 2025Q4 設備進駐、2026 送樣認證 |

| 3481_群創(市) | 700×700mm | PMIC(低 I/O) | 已量產;2026H1 訂單已排滿 |

資料點 — TPCA 2026-05 報告

Yole Group:FOPLP 未來 5 年 CAGR > 30%,2028 約 15 億 → 2032 突破 7 億美元,其中面板級設備占 10%、材料占 7%。

FOPLP 五大關鍵製程設備(Chip-Last 為主)

| # | 製程 | 主要功能 | 大面板瓶頸 | 解決方向 | 自主化階段 |

|---|---|---|---|---|---|

| 1 | 塗佈 | PR / PI / 介電層塗佈 | 旋轉式不適合方形面板,邊角堆積 | 改採 Slot-Die 狹縫式或 Spray Coating | 既有 PCB / 面板技術延續,臺廠優先切入 |

| 2 | 固化 | PR / PI 結構穩定化 | 大面板溫差導致翹曲與應力集中 | 多區溫控、升降溫曲線優化、即時感測回饋 | 與 PCB 烘烤、面板退火高度相關,臺廠有基礎 |

| 3 | PVD(種子層) | 鍍膜以利後續 RDL 銅電鍍 | 邊角鍍膜不均、膜厚一致性下降 | 載板平整支撐、靶材配置調整、旋轉/多源沉積 | 有半導體 PVD 基礎,可模組改良切入 |

| 4 | 電鍍銅 | RDL 銅線與通孔填充 | 大面板電場/流場死角、邊角過鍍/欠鍍 | 多段電流密度、脈衝反轉、添加劑配方 | 高門檻、有切入空間,但風險高 |

| 5 | H/S 檢測 | 缺陷檢測 | 內層線路檢測缺乏成熟解 | 需穿透式(X-ray / 超音波)+ AI 影像重建 | 外觀 AOI 已成熟,內層為臺廠技術缺口 |

高精度微影(Canon / SCREEN 主導)與封膜(ASMPT / K&S / YAMADA TOWA / Towa 主導)為自主化最低環節;建議由「關鍵模組切入」策略(製程感測、平台運動控制、光學模組、對位輔助系統)逐步累積,不直接挑戰整機。

FOPLP 國際設備供應鏈(依製程)

| 製程 | 主要供應商 | 國別 |

|---|---|---|

| RDL(PVD/蝕刻/濕製程) | Applied Materials、ULVAC、LAM Research、TEL | 美/日 |

| 微影 | Canon、SCREEN | 日 |

| Pick & Place / 封膜 | ASMPT、K&S、YAMADA TOWA、TOWA、Musashi | 日/星馬 |

| 測試 | Advantest、Teradyne | 日/美 |

| 黏合 / Bonder | EV Group、SUSS、PSK、YES | 奧/德/韓 |

關鍵 Claim

TSMC 規劃採用 12inch SiC 方型基板(310mm×310mm),2027 年跨入量產。(estimate,中信心,來源:福邦投顧 2026-03)

市場規模

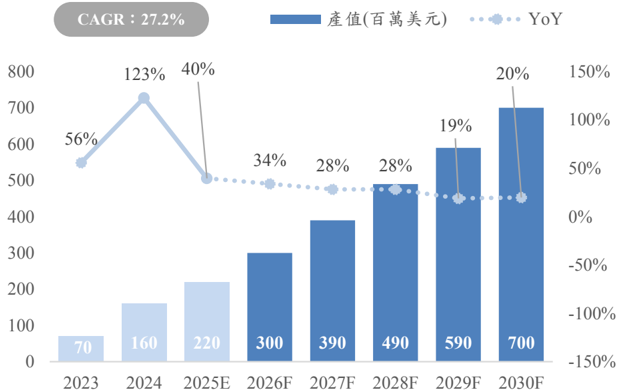

- FOPLP 市值:CAGR 27.2%(2024–2030),.6B(2024)→ B(2030F)(estimate,中信心,Yole)

- 先進封裝整體 2026 市值:617.1 億美元,超越傳統封裝(estimate,中信心,YOLE/IEK)

翹曲問題與玻璃芯基板

FOPLP 尺寸擴大後,傳統有機載板在大面積下受熱不均,產生翹曲。解決方案:

- 低 CTE 玻璃芯基板(Glass Core Substrate):CTE 3–9 ppm/°C vs. 有機載板 12–20 ppm/°C

- 台灣廠商參與 Glass Core 供應鏈(2H26 美系客戶驗證)

關鍵材料

| 材料 | 應用 | 台灣廠商 |

|---|---|---|

| 正型 PSPI | RDL First 介電層 | 5234_達興材料(市)、1711_永光(市)、1717_長興(市) |

| 負型 PSPI 顯影液 | RDL 負型製程 | 4755_三福化(市) |

| 封裝清洗劑 | RDL/模封清洗 | 1773_勝一(市) |

| TGV 蝕刻氣體 | 玻璃載板 TGV | 4768_晶呈科技(櫃) |

技術瓶頸 / 風險

- 大面積翹曲管控(尤其 RDL First 面板級)

- Die shift 控制(Mold First 的問題,RDL First 改善)

- 面板尺寸規格尚未統一:群創 700×700、Amkor 650×650、力成 510×510 等各廠不同

相關技術

- 技術_RDL(RDL First 製程核心)

- 技術_PSPI(RDL 介電材料)

- 技術_玻璃芯基板(翹曲問題解方)

- 技術_TSV(TSV 作為 FOPLP 中的垂直互連)

- 技術_CoPoS(方形 carrier / panel 的高階封裝延伸)

- PVD(RDL 種子層)

- 技術_CMP(大面積平坦化)

供應鏈

圖解

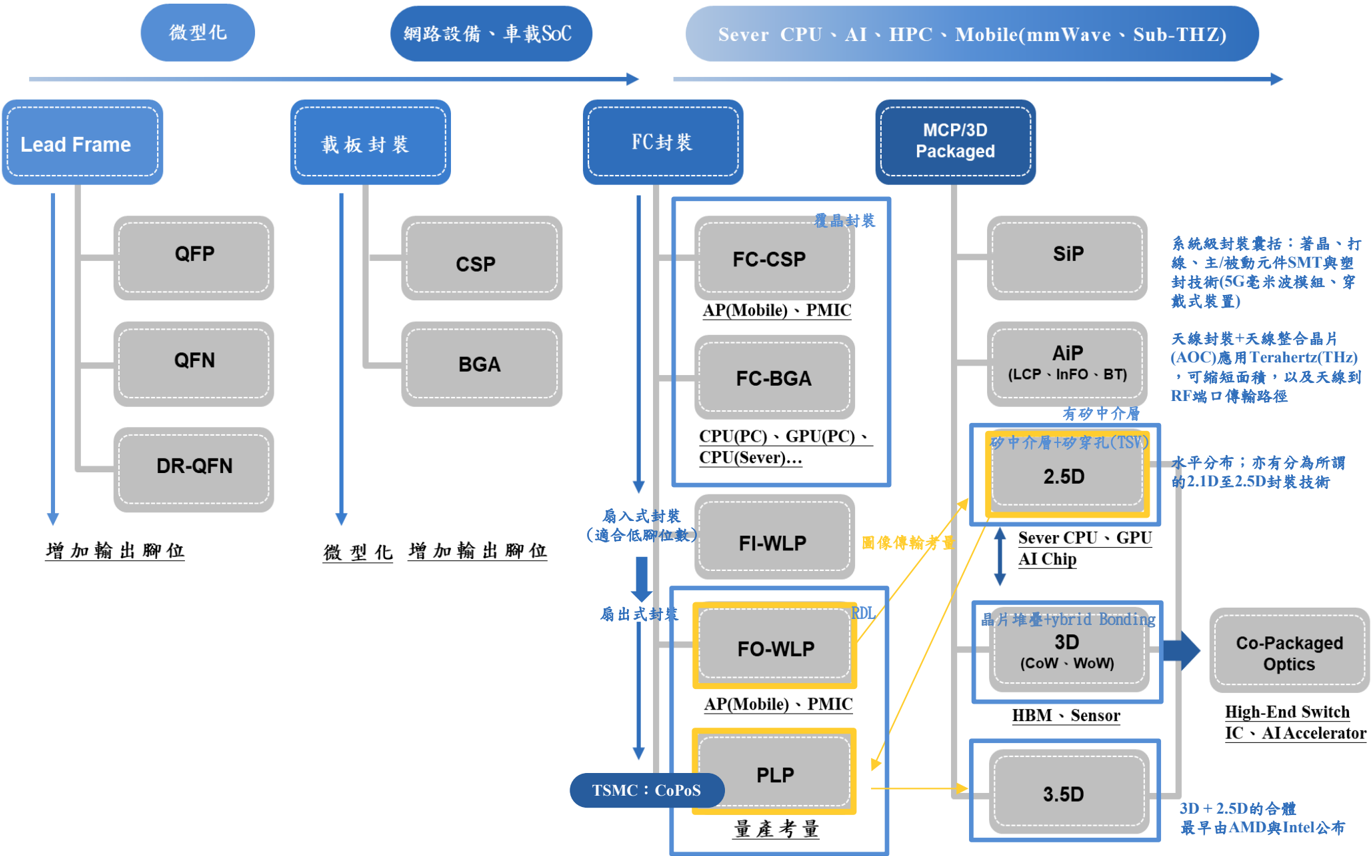

圖說:封裝製程演進脈絡圖:從傳統封裝(Wire Bond、FC BGA)到先進封裝(FOWLP、CoWoS、FOPLP),面板尺寸不斷擴大。

圖說:FOPLP 市值趨勢圖(2024–2030F):CAGR 27.2%,從 1.6 億美元增長至 7 億美元,2026 年預計達 3 億美元。

圖說:FOPLP Carrier Board 製程示意圖:Mold First 與 RDL First 兩種路線,目前趨向 RDL First 以解決晶片偏移(die shift)問題。

來源

- 報告_福邦_半導體特化耗材展望202603,報告日:2026-03(材料供應鏈)

- 報告_呂紹旭_玻璃載板FOPLP_20260508,報告日:2026-05-08(製程設備、Chip-First/Last 路線、終端廠布局)