報告_福邦_半導體特化耗材展望202603

PDF 原檔:報告_福邦_半導體特化耗材展望202603_original.pdf

原始內容

6,750

6,500

6,250

2026 年台灣半導體特化與耗材展望

福邦投顧研究部 2026.03

prof ano

lay

h

受全球 AI 需求帶動下, Logic IC 與 Memory 需求於 2026 年呈現增長,根據研調統計, AI 相關產業支出,將從 2025 年 17.57 兆美元 (YoY+53.66%) ,增長至 25.28 兆美元 (YoY+43.86%) ,其中基礎設施與伺服器相關占比約落 於 84%-72% 。並同時帶動 Foundry 與 IDM 晶圓需求端供貨。而作為全球先進製程節點之 TSMC ,亦如期推進先製 成應用節點、在地化滲透率,並同時加強先進製程的產能放量,例如: 2nm 投片產能預期從 4Q25 4 萬片 / 月產 能、提升至 4Q26 8 萬片 -10 萬片 / 月產能等。

半導體特化與耗材,在前段亦伴隨 2nm 與 1.6nmn 製程,迎來新的展望。包括: 1) 光阻材料材料變革, A14 光阻 材料發展驗證中、 2) 高介電材料帶動 ALD 前驅物應用技術發展、以及 3) 晶背供電 (BSPDN) 帶動晶圓減薄等耗材 需求,將帶動光阻劑新的應用、新的沉積技術發展以及對於鑽石碟、研磨墊等相關耗材的需求。

而在後段製程,伴隨終端高速運算、伺服器等需求強勁, 2026 年該市場預期約 617.1 億美元,將於該年度超 過傳統封裝並逐年呈現成長,預期 2024-2028 年間將以 CAGR 10.9% 快速增長,而 TSV 與 RDL 扮演先進封裝製 程中的應用關鍵,其中 RDL 需求除因受惠於 SiO2 中介層之材料極限而帶動需求外,亦受惠於 FOPLP 製程需求帶 動, RDL 製程中的負型液態 PSPI 需求預期將會顯著放量成長。

而最後則針對 FOPLP 封裝技術需求提升下、電晶體封裝數量日益增多,面對光罩尺寸從 3.3x 至 5.5x 再到 2027 年的 9x 光罩,有機載板將受限逾越高頻寬的傳輸、以及受熱不均等因素,面臨翹曲問題,故在此應用趨勢下 ,低 CTE 的玻璃芯基板 (Glass Core Substrate) 備受重視,且伴隨相關美系客戶於 2025 年驗證導入,有望於 2H26 下半年看見相關台灣廠商一同參與玻璃芯基板的供應鏈製程。

相關個股:中砂 (1560) 、颂勝科技 (7768) 、昇陽半導體 (8028) 、勝一 (1773) 、新應材 (4749) 、晶呈科技 (4768) 、達興材料 (5234) 、永光 (1711) 、長興 (1717) 、三福化 (4755)

【僅供內部教育訓練使用,嚴禁外流】

目錄

TÚ H ĐE B S

15 FR T RE BEE

4

10

16

| 一 | 半導體特化與耗材發展概況 | 4 |

|---|---|---|

| 二 | 前段製程關鍵 | 10 |

| 三 | 後段製程關鍵 | 16 |

| 四 | 系統級封裝下關鍵耗材展望 | 26 |

半導體特化與耗材發展概況

AI 狂歡潮:從供給襲捲至需求導向的產業熱浪

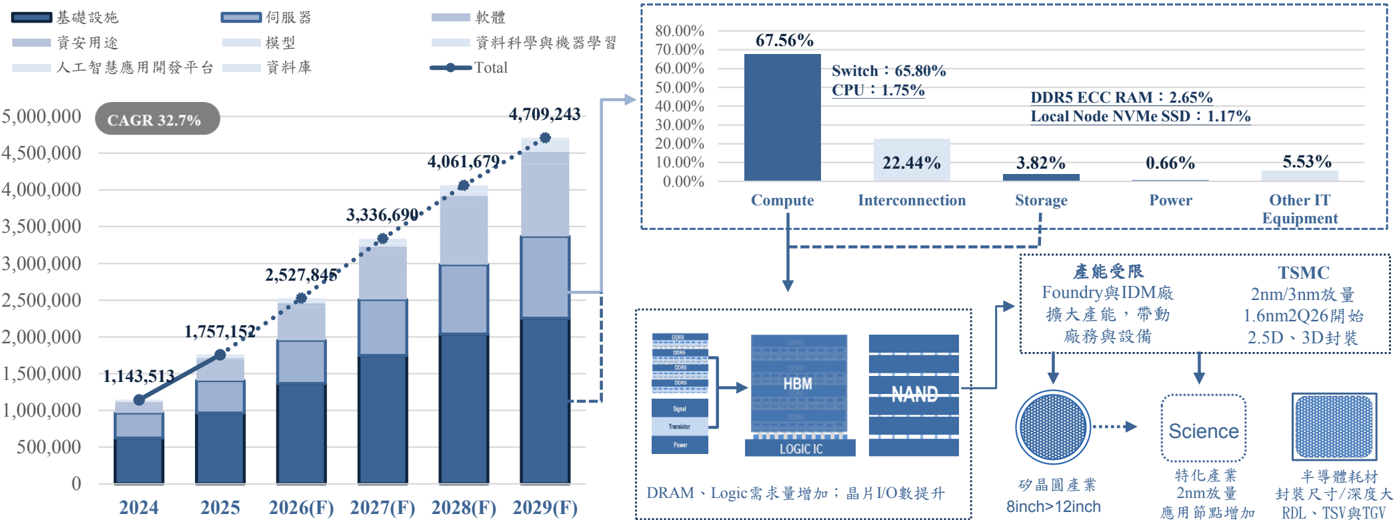

- ◼ 根據 Gartner(4Q25) 資料顯示, AI 相關產業支出,將從 2025 年 17.57 兆美元 (YoY+53.66%) ,增長至 25.28 兆美 元 (YoY+43.86%) ,其中基礎設施與伺服器相關占比約落於 84%-72% 。

- ◼ 據 IEK 研調指出, AI 硬體設施端中約 67.56% 用於運算 ( 伺服器 +GPU) 、存儲需求 (DRAM+Memory) 約占 3.82% ,扣除掉運算中的伺服器占比,約 6% 運算與 Logic 與 Memory 需求有所關聯。伴隨該需求持續性增長、以及 因應運算效能下持續增長的晶片 I/O 數,間接帶動 Foundry/IDM 廠產能擴建需求、以及更先進製程的節點與 封裝技術推進、將刺激半導體特化與耗材產業成長。

圖 1 、 2024-2029(F)AI 應用趨勢 ( 單位:百萬美元 )

圖 2 、 AI 需求端對於半導體供給端影響趨勢圖

5 資料備註:網路資料、 IEK 、 Gartner ;福邦投顧整理

全球半導體市值屢創新高, 2026 年將達 9,750 億美元, YoY+26.3%

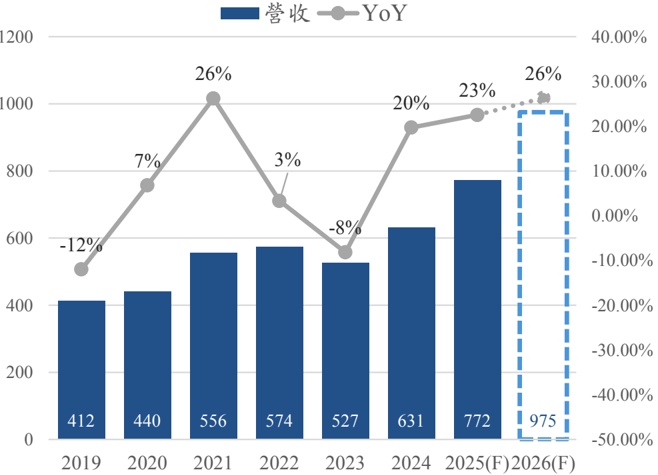

- ◼ 據 WSTS 研調顯示, 2025 年全球半導體營收成長至 7,720 億美元, YoY+22.5% ;在產品應用層面, Logic IC 營收 YoY+37.1% ,是增幅最大的產品類別,其次是記憶體營收成長 27.8% , 2026 年則同樣受到相關趨勢延 伸,預期兩大領域可貢獻近 9,750 億美元, YoY+26.3% 。

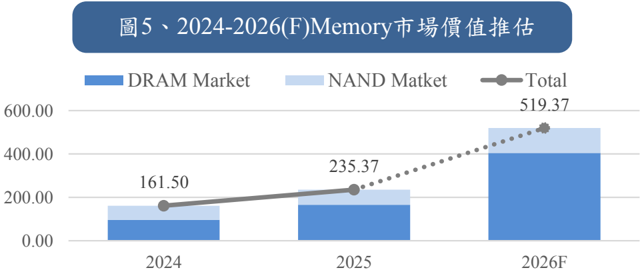

- ◼ 據研調機構所示, Logic IC 與 Memory 市場部分; 1)Logic IC 出貨數預期從 2025 年 1,299 萬顆、增長至 2026 年 2,011 萬顆 (YoY+54.75%) ; Memory( 含概 DRAM+NAND) 亦預期從 2025 年 2,353 億美元、增長至 2026 年 5,193 億 美元, YoY+120.66% 。

圖 3 、 AI 需求端對於半導體供給端影響趨勢

圖 4 、 2024-2026(F)Logic 出貨數量統計

出貨數量

(

12,992

2025

9,700

2024

千顆

)

20,105

2026(F)

YoY

25000

20000

15000

10000

5000

0

200%

150%

100%

50%

0%

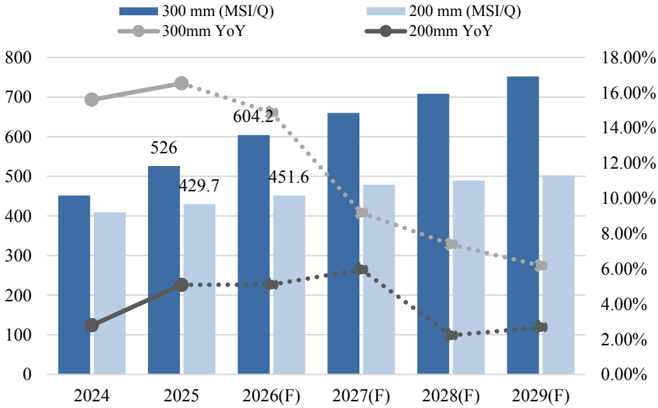

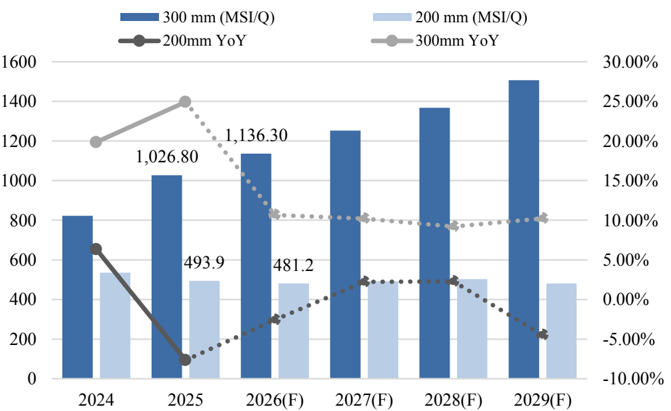

關鍵成長 (1) : Memory 與 Logic IC 推進晶圓應用面積成長

- ◼ 根據 Gartner 統計, 1 ) IDM 端廠商 ( 如:南亞科、華邦電 … 等 ) 受記憶體產業需求拉升,於 12inch 晶圓產能需 求大幅拉升, 2026 年增長預計約 14.87% ; 8inch 產能則因具備高度可靠性與穩定性的汽車、工業自動化、 消費性電子等領域之高需求,年增率約為 5.10% 。 2 )Foundry 端,則受惠於 Logic 需求增長,以及 TSMC 與 Samsung 8inch 產能減產, 2026 年 8inch 總產能減少 2.57% , 12inch 晶圓成為主供,滿足先進製程節點產能需 求, 2026 年產能增長 10.66% 。整體而言, 2026 年 12inch 晶圓年增長 +12.09% 、 8inch 晶圓年增長 +1.00% 。

- ◼ 根據 Semi 研調統計, 2025 年底推估 TSMC 月產能約為 1,670/ 千片。其中, 6inch 稼動率約為 50% 左右、 8inch 平均稼動率約為 72% 、 12inch 稼動率約為 78% 。伴隨 12inch 晶圓應用需求增長,晶圓面積應用比例增加而 成長 (12inch 晶圓約為 8inch 晶圓 2.25X) ,亦將帶動特化與耗材產業成長。

圖 6 、 2024-2029(F) IDM 300mm & 200mm

圖 7 、 2024-2029(F) Foundry 300mm & 200mm

關鍵成長 (2) : TSMC 先進製程節點推進、在地化占比提升

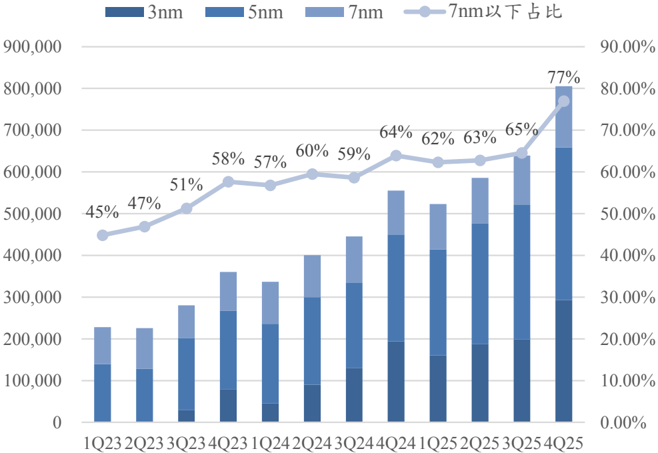

- ◼ 根據 TSMC 法說會展望, 7nm 製程 / 營收之占比,已從 1Q25 約 62% 提升至 4Q25 約 77% 。伴隨 TSMC 大力擴充 2nm&3nm 製程、 1.6nm 試產在即、 1.4nm 籌備規劃,以及 CoWoS 後段製程擴充,前段黃光微影製程之光 阻材料、沉積方式、蝕刻、研磨耗材 ( 鑽石疊、研磨墊 … 等 ) 外,以及後段用的矽穿孔、重新佈線 RDL 技術 、防翹曲用的晶圓保護膠材等,亦將迎來持續受惠機會。

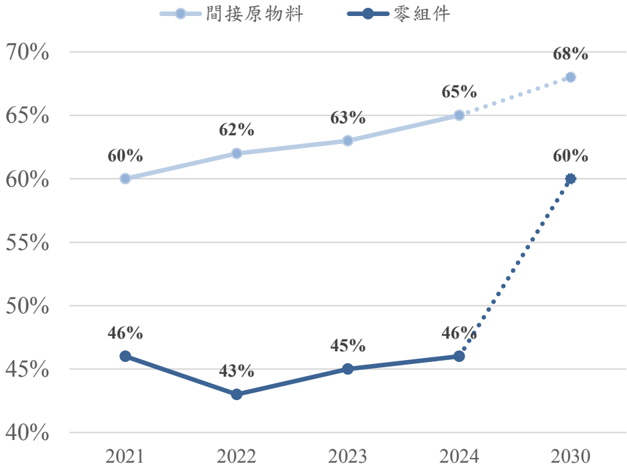

- ◼ 此外, TSMC 於 2019 年推動在地化政策至今,已從 2021 年約 60% ,逐年提升至 2026 年約 66%( 研究員推估 ) ,預計該部分應用將於 2030 年提升至 68% 。

圖 8 、 TSMC 7nm 以下發展趨勢圖 ( 單位:百萬台幣 )

圖 9 、 2021-2030(F)TSMC 在地化提升比例

8 資料備註: TSMC 、網路資料;福邦投顧整理

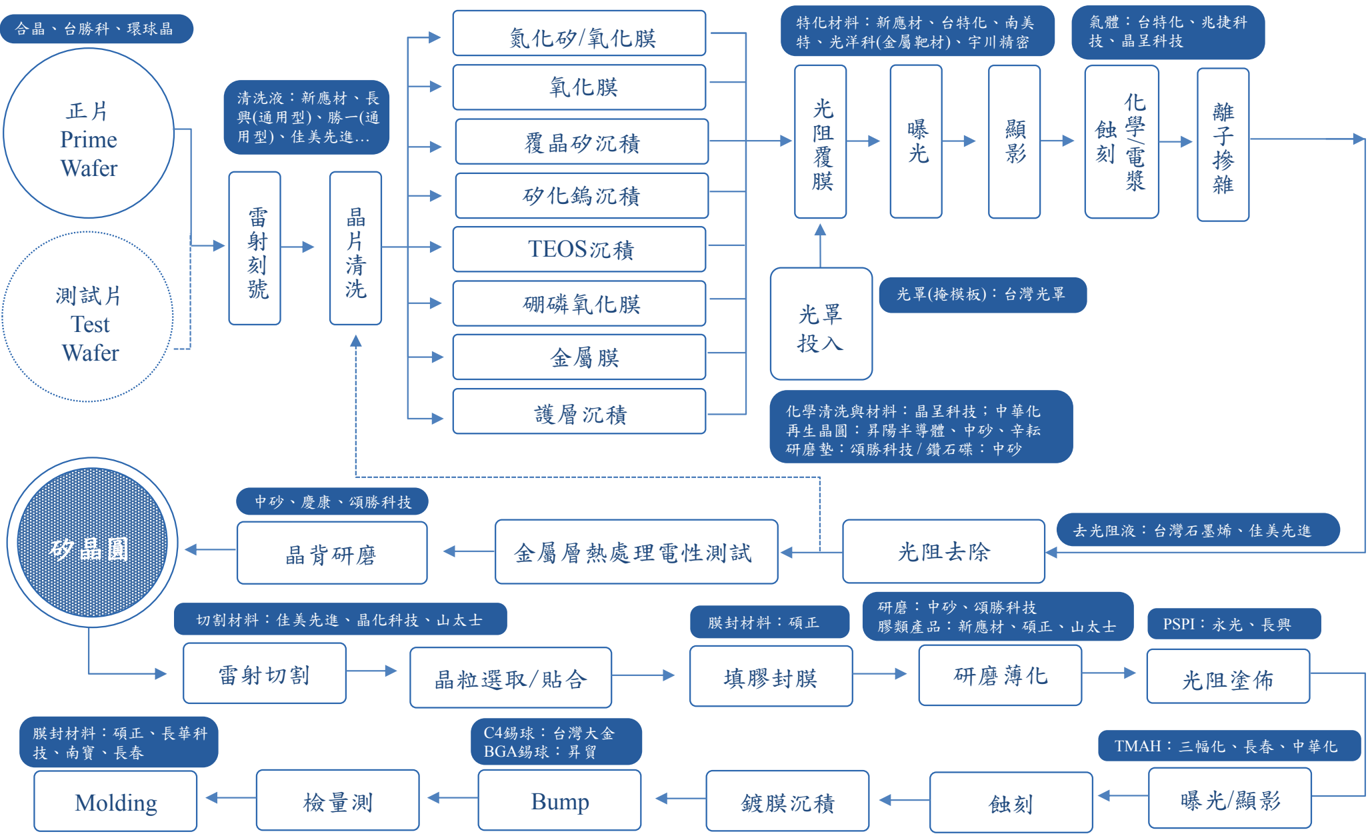

半導體製程前段與後段 -流程圖與相關廠商

備註:本頁僅呈現部分廠商

蝕刻相關:晶呈科技、兆捷科技、京和科技

…

9 資料備註:網路資料、材料世界、 IEK 、供應鏈訪查;福邦投顧整理

前段製程關鍵

2nm&3nm 拼湊在地化與放量; A16 跨入試產關鍵期

關鍵大廠節點彙整, A16 拉開「埃米時代」序幕

- ◼ 根據 IEK 、材料世界、各家網路公開資訊彙整, 2nm 與 A16 製程,分別在各類前段製程技術上有所差異,例 如 : 2nm 製程在曝光技術上採用 EUV 與全環繞閘極之 GAA 架構; A16 製程則因應高密度晶體下,導線、訊 號與電源間的相互干擾,從正面供電 (PDN) 轉向晶背供電 (BSPDN) ,拆分訊號與電源位置。

- ◼ 而從 2nm 以下開始,光阻劑 ( 受曝光變化 ) 、沉積方式 ( 高介電常數閘極氧化層 ) 需求提升; 16A 製程則受在 BSPDN 下,晶圓減薄 ( 鑽石碟、載體晶圓 ( 先乘載後在轉向背面 ) 等,需要更多金屬離子團去做沉積 ( 線路 ) 。

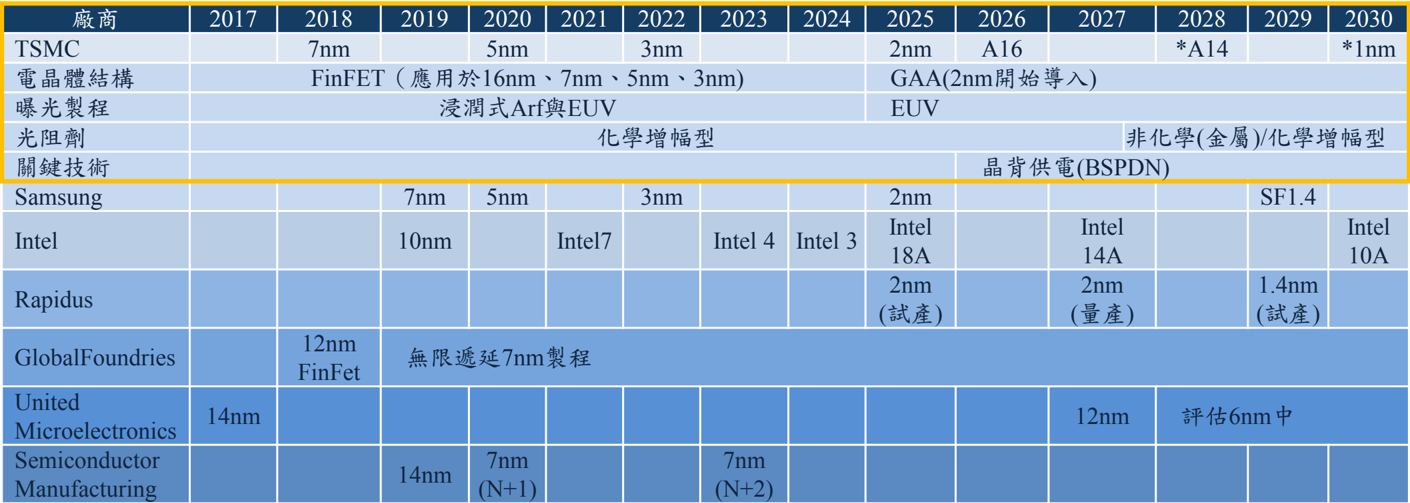

表 1 、關鍵廠商製程節點彙整

| 廠商 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| TSMC | 7nm | 5nm | 3nm | 2nm | A16 | *A14 | *1nm | ||||||||

| 電晶體結構 | FinFET (應用於 16nm 、 7nm 、 5nm 、 3nm) | FinFET (應用於 16nm 、 7nm 、 5nm 、 3nm) | FinFET (應用於 16nm 、 7nm 、 5nm 、 3nm) | FinFET (應用於 16nm 、 7nm 、 5nm 、 3nm) | FinFET (應用於 16nm 、 7nm 、 5nm 、 3nm) | FinFET (應用於 16nm 、 7nm 、 5nm 、 3nm) | GAA(2nm 開始導入 ) | GAA(2nm 開始導入 ) | GAA(2nm 開始導入 ) | GAA(2nm 開始導入 ) | GAA(2nm 開始導入 ) | GAA(2nm 開始導入 ) | GAA(2nm 開始導入 ) | ||

| 曝光製程 | 浸潤式 | 浸潤式 | 浸潤式 | Arf | 與 EUV | 浸潤式 | 浸潤式 | EUV | |||||||

| 光阻劑 | 化學增幅型 | 化學增幅型 | 化學增幅型 | 化學增幅型 | 非化學 ( 金屬 | )/ 化學增幅型 | 化學增幅型 | 化學增幅型 | |||||||

| 關鍵技術 | 晶背供電 | (BSPDN) | |||||||||||||

| Samsung | 7nm | 5nm | 3nm | 2nm | SF1.4 | ||||||||||

| Intel | 10nm | Intel7 | Intel 4 | Intel 3 | Intel 18A | Intel 14A | Intel | 10A | |||||||

| Rapidus | 2nm ( 試產 ) | 2nm ( 量產 ) | 1.4nm ( 試產 ) | ||||||||||||

| GlobalFoundries | 12nm FinFet | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | 無限遞延 7nm 製程 | |

| United Microelectronics | 14nm | 12nm | 評估 6nm 中 | 評估 6nm 中 | 評估 6nm 中 | 評估 6nm 中 | |||||||||

| Semiconductor Manufacturing | 14nm | 7nm (N+1) | 7nm (N+2) |

備註:更新時間

2026/01/28

【僅供內部教育訓練使用,嚴禁外流】

11 資料備註:各家網路資料、 IEK 、材料世界網;福邦投顧整理

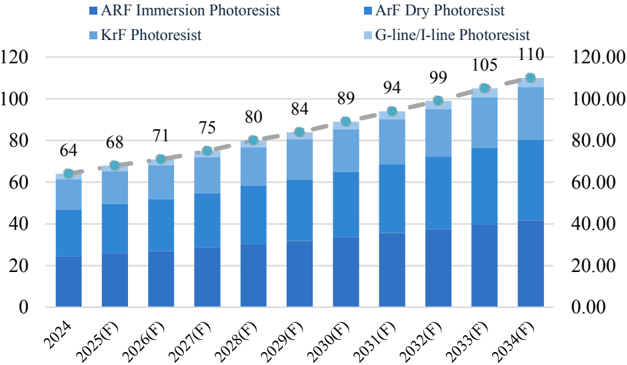

關鍵 (1) :光阻材料材料變革, A14 光阻材料發展驗證中

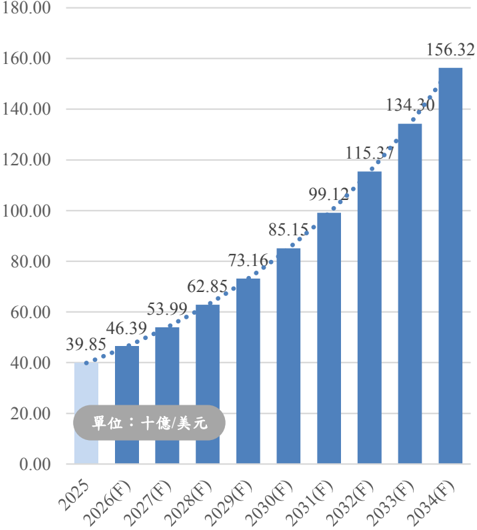

- ◼ 據《 market.us 》統計, 2024 年全球光阻市值約 64 億美 元、於 2024 至 2034 年內以 CAGR 5.6% 持續增長,其中 以 ArF 浸潤式光阻占比最高,整體市占約 38%-40% 。

- ◼ 目前共通趨勢 1 )丙烯酸酯光阻材料憑藉高分子設計自 由度,成為化學增幅型光阻的主力體系,並在極紫外光 (EUV) 微影中展現酸擴散控制與線邊粗糙度改善的潛力 。 2 )低碳氟光阻添加劑則呼 PFAS 禁令與綠色製造。

- ◼ 新節點 1) Lam Research 、 ASML 與比利時微電子中心共 同開發 CVD/ALD 沉澱光阻劑、 2) 採用 Inpria ( JSR )發展 金屬氧化物光阻劑、或是 3) 住友化學小分子光阻劑;

圖 10 、 2024-2034 年光阻劑市場趨勢

圖 11 、光阻製程發展趨勢

| 光源 | 應用節點 | 光阻類型 | 光阻之光酸 | 樹脂混合劑 | 顯影劑 |

|---|---|---|---|---|---|

| G Line | 0.5~1.5um | - | 非離子型光酸: 重氮萘醌 (DNQ) ( 照射時產生反應 ) 離子型光酸: 硫鎓鹽、典鎓鹽 | N/A | 正型 (TMAH) 負型 ( 二甲苯 ) |

| I Line | 250~800um | 非化學增幅型 | |||

| KrF | 130~500nm | 有機高分子 ( 化學增幅型 ) | ( 可吸收紫外光基團 ) ( 照射後烘烤反應 ) | Aliphatic Resin PHS | |

| ArF | 65~130nm | 有機高分子 ( 化學增幅型 ) | Aliphatic Resin | ||

| ARF 浸潤式 | 7~65nm | 有機高分子 ( 化學增幅型 ) | 氟樹脂 | ||

| EUV | 7~1.6nm | 有機高分子 ( 化學增幅型 ) | 含有碘、氟並摻雜樹脂的複合結構 | ||

| 1.4nm | 金屬氧化物光阻 ( 非化學增幅型 ) 有機高 / 低分子 ( 化學增幅型 ) | ( 產業逐漸往短碳氟鏈邁進 | ) | 驗證中 |

12 資料備註: IEK 、材料世界網、 Market.us ;福邦投顧整理

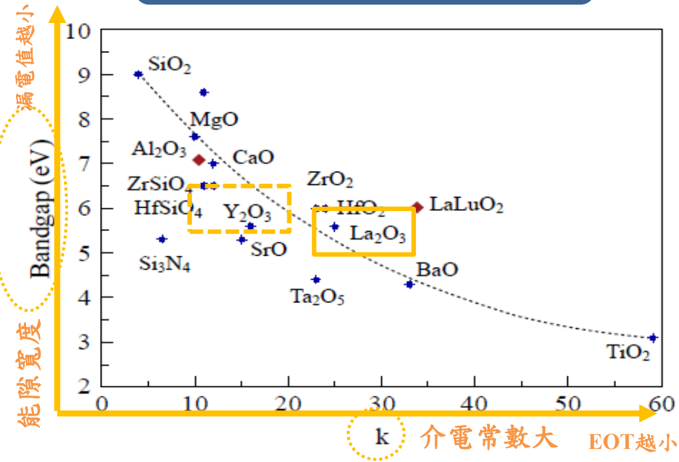

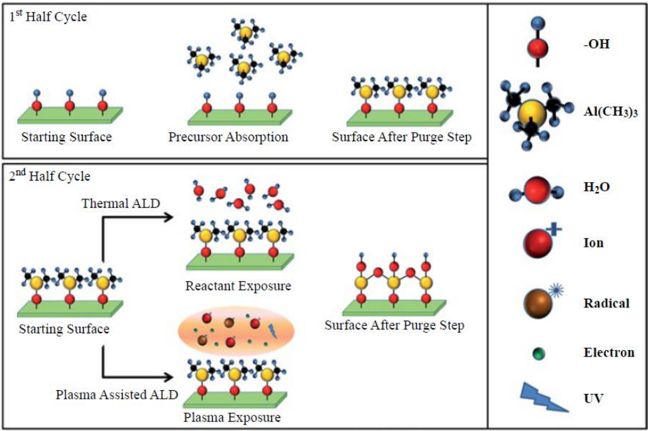

關鍵 (2) :高介電材料帶動 ALD 前驅物應用技術發展

9

-OH

- ◼ FinFET 架構演進跨足 TSMC22nm-3nm 製程端應用,然而因受短通道效應、以及通道幾何形狀 (Fin) ,限制了 整體電晶體效能。其中,傳統的 SiO2 與 HfO2 閘極絕緣已難兼顧等效氧化層厚度 (EOT) ,因此在製程上需要 往高介電常數與能隙材料邁進,包括如: La2O3 、 Y2O3… 等稀土類氧化物,而沉積此類介電材,便需要使 用原子層沉積技術 (Atomic Layer Deposition ,簡稱: ALD) 。 ( 重點:結構極限 > 開發高介電材料 >ALD 沉積 )

- ◼ ALD 為沉積高介電材料之主要技術 ( 台灣主要廠商為:宇川精材 ) ,其自終止反應機制 (Self-Limiting Reaction) 可確保每個循環於基板表面形成單一原子層。目前該技術可分為熱輔助 ( 高溫催化 ) 以及電漿輔助 ( 電漿活化 ;低溫 ) 。主要應用於記憶體 DRAM 電容、 3D NAND 閘極等。 Electron

k

圖 1 2 、高 K 介電常處與能隙分布

UV

Plasma Exposure

圖 13 、熱趨動型與電漿輔助型 ALD 循環反應之示意

圖

13 資料備註:供應鏈訪查、材料世界網;福邦投顧整理

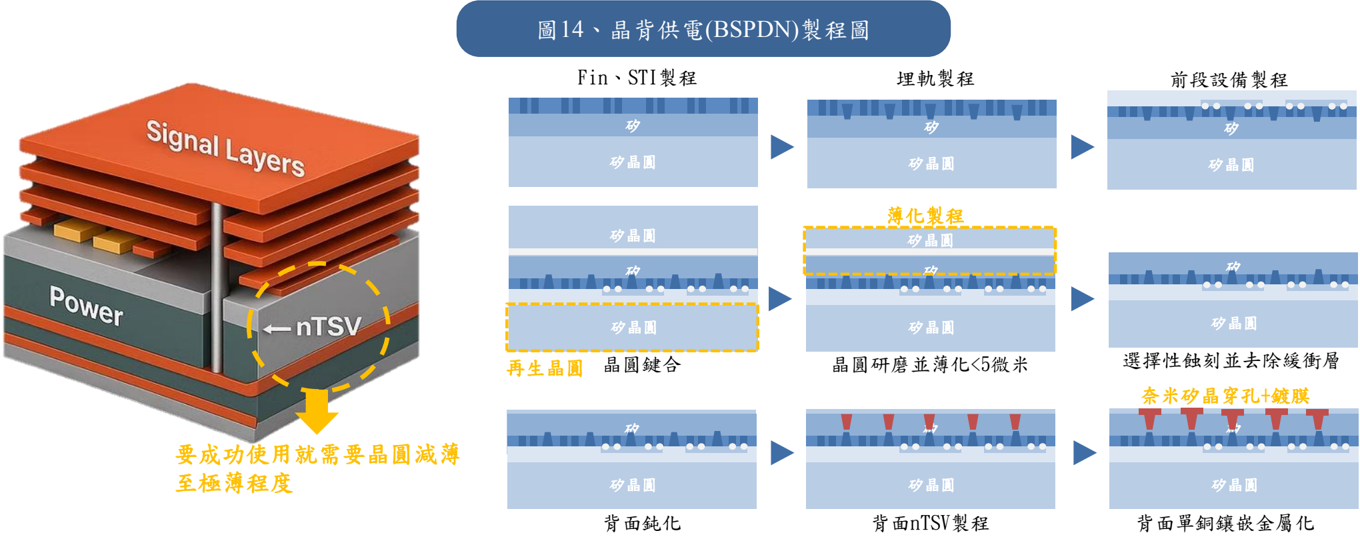

關鍵 (3) :晶背供電 (BSPDN) 帶動晶圓減薄等耗材需求

- ◼ 晶背供電 (BSPDN) 係將傳統正面供電,轉向訊號與電源拆分的背面供電 ( 中間運用奈米矽穿孔 ) 。奈米矽穿孔 (nTSV) 技術牽扯深蝕刻 (Deep Etching) 、薄膜沉積 (Thin Film Deposition) 、化學機械研磨 (CMP) 等技術,而 其中關鍵在於 -將晶圓從「數百微米減薄至 20 微米下」,須具備高度均勻薄化技術,且薄化後為因應極度脆 弱的減薄後晶圓,便需要透過 「 乘載晶圓 (Carrier Wafer) 」進行暫時鍵合。

- ◼ 具供應鏈訪查,晶背供電中已經有 60-70 道需要研磨、 layer 約 20 個,每道約有 2

3 個 step 需要拋光 ( 用到 CMP) 。過往每次節點升級增加的 step 數約 15-20% ,且 N2 到 A16 之間 step 數增加 15-20% 之情況下,意謂著研磨次數 :正面-【 2nm*(1+15%-20%) 】 + 背面【 4060 】 ( 研究員概抓 ) 。

IF FREDE

14 資料備註:網路資料;福邦投顧整理

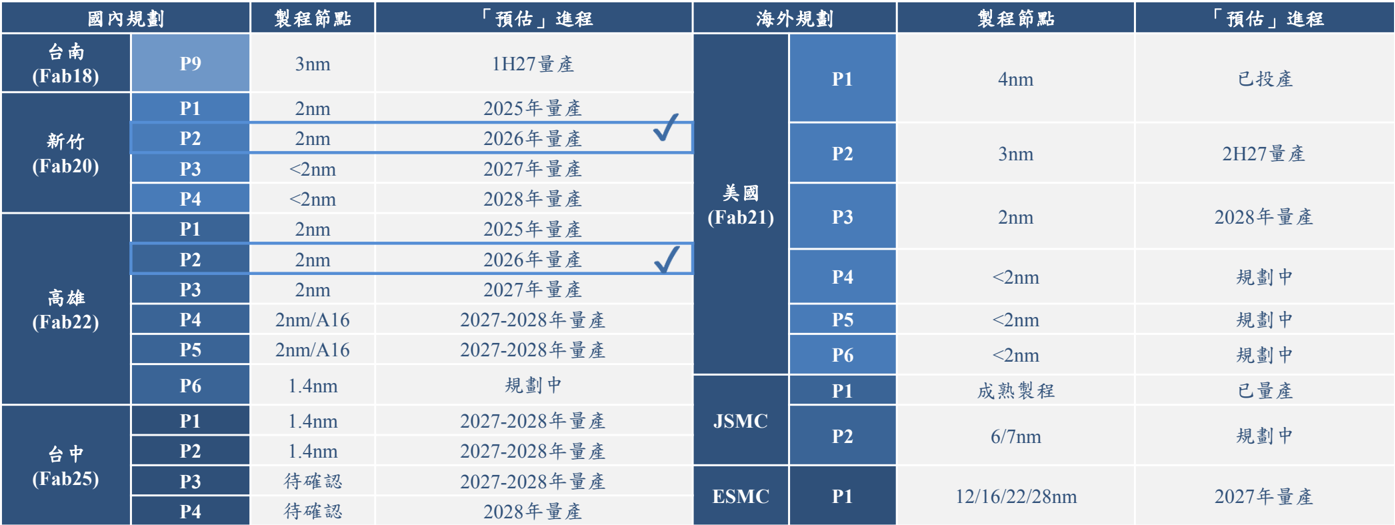

2nm/A16 、 A14 廠房建置時程推估, 2027 年前段製程需求增長

- ◼ 根據供應鏈訪查與彙總,參考廠務完工後約 9-12 個月邁入量產時程進行推估。

- ◼ 2026 年 TSMC Fab20(P2) 、 Fab22(P2) 有望跨入量產階段,從而使 2nm 產能從 4Q25 約 4 萬片 / 月、增長至 4Q26 約 8 萬 -10 萬片。若 2027 年 TSMC 相關前段 Fab18(P9) 、 Fab20(P3) 、 Fab 22(P3)… 等邁入放量階段,年底 2nm 產能將會大幅呈現提升;同時 A16 亦有望邁入量產階段、 A14 製程則會進入試產階段。

圖 15 、 TSMC 建廠時程預估

| 國內規劃 | 國內規劃 | 製程節點 | 「預估」進程 | 海外規劃 | 海外規劃 | 製程節點 | 「預估」進程 |

|---|---|---|---|---|---|---|---|

| 台南 (Fab18) | P9 | 3nm | 1H27 量產 | 美國 (Fab21) | P1 | 4nm | 已投產 |

| 台南 (Fab18) | P1 | 2nm | 2025 年量產 | 美國 (Fab21) | P1 | 4nm | 已投產 |

| 台南 (Fab18) | P2 | 2nm | 2026 年量產 | 美國 (Fab21) | P2 | 3nm | 2H27 量產 |

| 台南 (Fab18) | P3 | <2nm | 2027 年量產 | 美國 (Fab21) | P2 | 3nm | 2H27 量產 |

| 台南 (Fab18) | P4 | <2nm | 2028 年量產 | 美國 (Fab21) | P3 | 2nm | 2028 年量產 |

| 高雄 (Fab22) | P1 | 2nm | 2025 年量產 | 美國 (Fab21) | P3 | 2nm | 2028 年量產 |

| 高雄 (Fab22) | P2 | 2nm | 2026 年量產 | 美國 (Fab21) | P4 | <2nm | 規劃中 |

| 高雄 (Fab22) | P3 | 2nm | 2027 年量產 | 美國 (Fab21) | |||

| 高雄 (Fab22) | P4 | 2nm/A16 | 2027-2028 年量產 | 美國 (Fab21) | P5 | <2nm | 規劃中 |

| 高雄 (Fab22) | P5 | 2nm/A16 | 2027-2028 年量產 | 美國 (Fab21) | P6 | <2nm | 規劃中 |

| 高雄 (Fab22) | P6 | 1.4nm | 規劃中 | 美國 (Fab21) | P1 | 成熟製程 | 已量產 |

| 台中 (Fab25) | P1 | 1.4nm | 2027-2028 年量產 | 美國 (Fab21) | P2 | 6/7nm | 規劃中 |

| 台中 (Fab25) | P2 | 1.4nm | 2027-2028 年量產 | 美國 (Fab21) | P2 | 6/7nm | 規劃中 |

| 台中 (Fab25) | P3 | 待確認 | 2027-2028 年量產 | ESMC | P1 | 12/16/22/28nm | 2027 年量產 |

| 台中 (Fab25) | P4 | 待確認 | 2028 年量產 | ESMC | P1 | 12/16/22/28nm | 2027 年量產 |

備註:本時程係依廠務完工時程後蓋抓量產時程;從廠務完工至放量,推估約需鄰近 9 個月 -12 個月左右;更新時間: 2026/01-28

【僅供內部教育訓練使用,嚴禁外流】

15 資料備註:供應鏈訪查、網路資料;福邦投顧整理

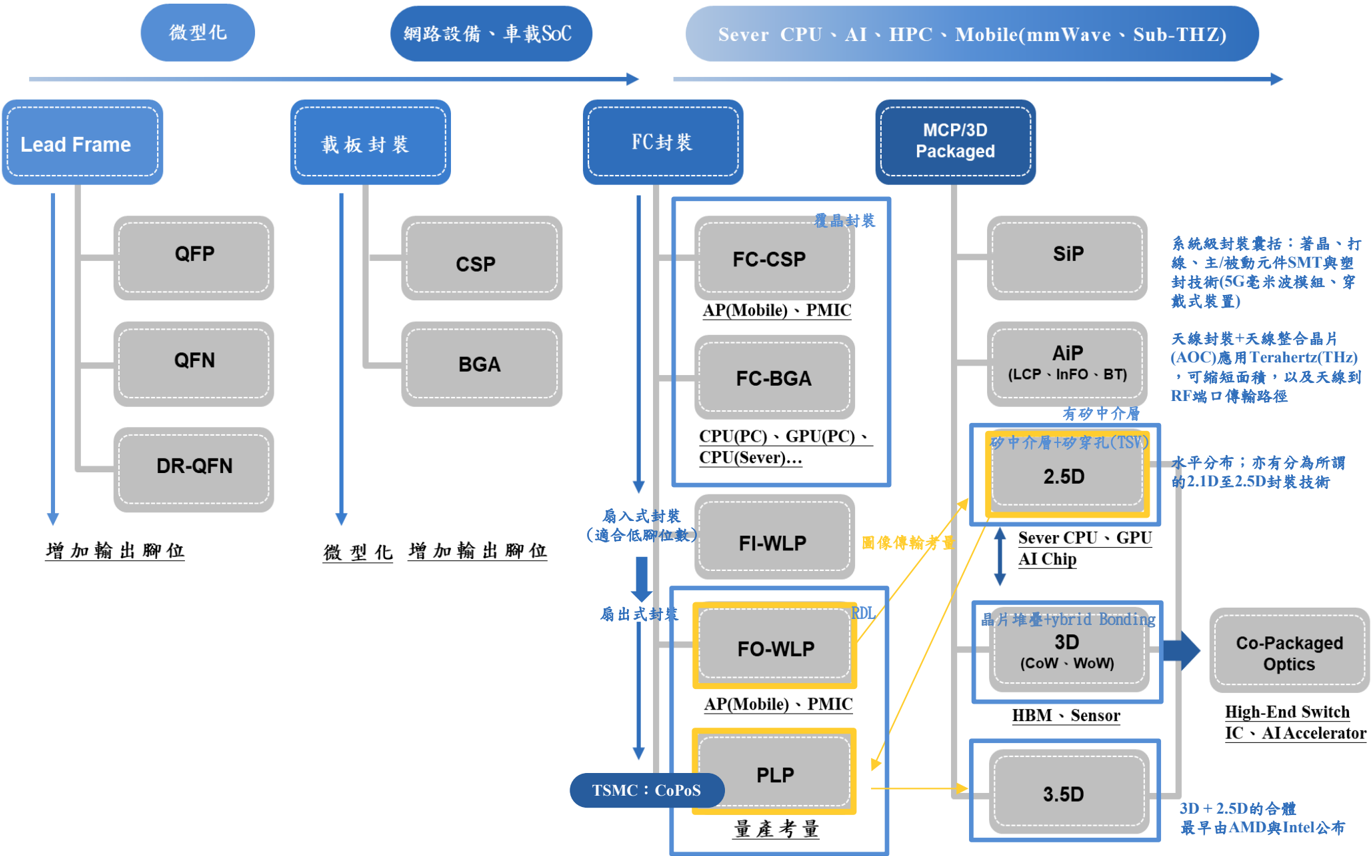

封裝製程脈絡圖 -從「傳統封裝」邁向「先進封裝」製程

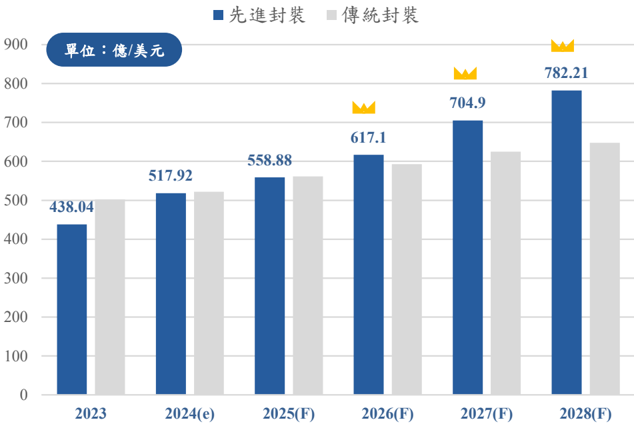

2026 年先進封裝超越傳統封裝,市值將突破 617.1 億美元

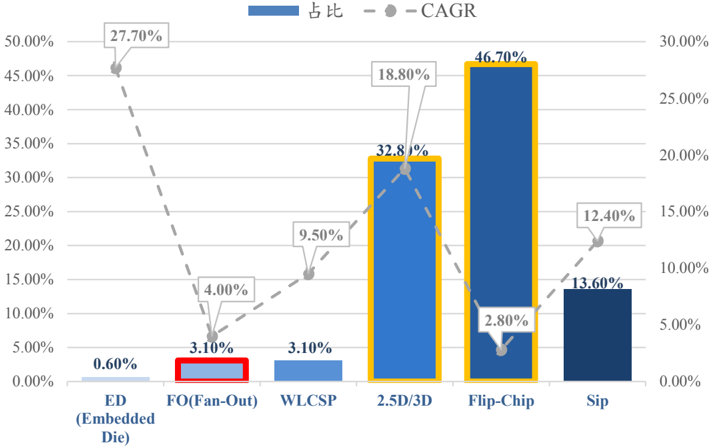

- ◼ 根據 YOLE 與 IEK 資料綜合指出,全球先進封裝市場受惠於 A/ML 、 HPC 、數據中心、 CIS 、 3D NAND 、 以及 Mems/ 傳感器等需求而逐季增長, 2026 年該部分市值約為 617.1 億美元,將於該年度超過傳統封裝並 逐年呈現成長,預期 2024-2028 年間將以 CAGR 10.9% 快速增長。

- ◼ 其中,伴隨成本與量產性考量, 2028 年全球在先進封裝部分趨勢,仍以 Flip-Chip( 覆晶封裝 ) 為主流,其 次為 2.5D 與 3D 封裝為主。但以更長遠的方向而言,伴隨 Nvidia 與 TSMC 等基於成本考量, 2025 年已陸續 釋出訊息未來晶圓將從圓形轉為方型基板,相關的技術成熟度預計三年內會有成果,亦即 Fan-out 中的 FO-WLP( 扇出型晶圓級封裝 ) 、將陸續邁向 FO-PLP( 扇出型面板級封裝為主 )

圖 16 、 2023-2028(F) 全球半導體封裝市值

圖 17 、 2028 年先進封裝市場比重

先進封裝製程與材料簡介

| 大致分類 | 應用流程 | 應用流程 | 作用 | 應用製程 | 相關廠商 |

|---|---|---|---|---|---|

| Photoresist ( 光阻劑 ) | RDL( 重分佈製程 ) | RDL( 重分佈製程 ) | Patterning ( 圖案化 ) | 1. FOWLP( 扇出晶圓級封裝 ) 2. WLCSP( 晶圓級尺寸封裝 ) 3. FC BGA( 覆晶 (Flip Chip) 技術連接 半導體晶片與封裝基板 ) 4. 2.5 interposer(2.5D 中介層 ) 5. 3D TSV( 矽穿孔製程 ) | 感光型聚亞醯胺 (PSPI) : 永光 (1711) 、長興 (1717) 、三福化 (4755)( 出顯影劑 ) 底部充填膠 (Underfill) : 晶化科技 ( 未上市櫃 ) 、品化 ( 未上 市櫃 ) 清洗劑: 勝一 (1773)( 新應材洗邊劑屬於特 規產品,雖同為清洗但意義上不 同 ) ;長春(未上市櫃) TSV( 乾蝕刻氣體 ) : 晶呈科技 (4768) 、兆捷科技 (6959- 代理商 ) 、京和科技 ( 未上市櫃 ) 散熱膏: 台灣積水 ( 未上市櫃 ) 、昇貿 (3305)(?) 、勤凱 (4760) 、竑騰 |

| Photoresist ( 光阻劑 ) | Bump( 金屬凸點 ) UBM( 凸點下金屬化層 ) | Bump( 金屬凸點 ) UBM( 凸點下金屬化層 ) | Patterning ( 圖案化 ) | 1. FOWLP( 扇出晶圓級封裝 ) 2. WLCSP( 晶圓級尺寸封裝 ) 3. FC BGA( 覆晶 (Flip Chip) 技術連接 半導體晶片與封裝基板 ) 4. 2.5 interposer(2.5D 中介層 ) 5. 3D TSV( 矽穿孔製程 ) | 感光型聚亞醯胺 (PSPI) : 永光 (1711) 、長興 (1717) 、三福化 (4755)( 出顯影劑 ) 底部充填膠 (Underfill) : 晶化科技 ( 未上市櫃 ) 、品化 ( 未上 市櫃 ) 清洗劑: 勝一 (1773)( 新應材洗邊劑屬於特 規產品,雖同為清洗但意義上不 同 ) ;長春(未上市櫃) TSV( 乾蝕刻氣體 ) : 晶呈科技 (4768) 、兆捷科技 (6959- 代理商 ) 、京和科技 ( 未上市櫃 ) 散熱膏: 台灣積水 ( 未上市櫃 ) 、昇貿 (3305)(?) 、勤凱 (4760) 、竑騰 |

| Photoresist ( 光阻劑 ) | TSV( 直通矽晶穿孔 ) | TSV( 直通矽晶穿孔 ) | Patterning ( 圖案化 ) | 1. FOWLP( 扇出晶圓級封裝 ) 2. WLCSP( 晶圓級尺寸封裝 ) 3. FC BGA( 覆晶 (Flip Chip) 技術連接 半導體晶片與封裝基板 ) 4. 2.5 interposer(2.5D 中介層 ) 5. 3D TSV( 矽穿孔製程 ) | 感光型聚亞醯胺 (PSPI) : 永光 (1711) 、長興 (1717) 、三福化 (4755)( 出顯影劑 ) 底部充填膠 (Underfill) : 晶化科技 ( 未上市櫃 ) 、品化 ( 未上 市櫃 ) 清洗劑: 勝一 (1773)( 新應材洗邊劑屬於特 規產品,雖同為清洗但意義上不 同 ) ;長春(未上市櫃) TSV( 乾蝕刻氣體 ) : 晶呈科技 (4768) 、兆捷科技 (6959- 代理商 ) 、京和科技 ( 未上市櫃 ) 散熱膏: 台灣積水 ( 未上市櫃 ) 、昇貿 (3305)(?) 、勤凱 (4760) 、竑騰 |

| Permanent Bonding stacked material ( 永久鍵合與堆疊材料 ) | D2W assembly level( 裸晶片到 晶圓之鍵合技術 ) | D2W assembly level( 裸晶片到 晶圓之鍵合技術 ) | Mechanical support( 機械 支撐 ) | 3D TSV( 矽穿孔 ) | 感光型聚亞醯胺 (PSPI) : 永光 (1711) 、長興 (1717) 、三福化 (4755)( 出顯影劑 ) 底部充填膠 (Underfill) : 晶化科技 ( 未上市櫃 ) 、品化 ( 未上 市櫃 ) 清洗劑: 勝一 (1773)( 新應材洗邊劑屬於特 規產品,雖同為清洗但意義上不 同 ) ;長春(未上市櫃) TSV( 乾蝕刻氣體 ) : 晶呈科技 (4768) 、兆捷科技 (6959- 代理商 ) 、京和科技 ( 未上市櫃 ) 散熱膏: 台灣積水 ( 未上市櫃 ) 、昇貿 (3305)(?) 、勤凱 (4760) 、竑騰 |

| Permanent Bonding stacked material ( 永久鍵合與堆疊材料 ) | W2Wassembly( 晶片對晶片鍵 合技術 ) | W2Wassembly( 晶片對晶片鍵 合技術 ) | Miniaturization( 小型化 ) | 3D TSV( 矽穿孔 ) | 感光型聚亞醯胺 (PSPI) : 永光 (1711) 、長興 (1717) 、三福化 (4755)( 出顯影劑 ) 底部充填膠 (Underfill) : 晶化科技 ( 未上市櫃 ) 、品化 ( 未上 市櫃 ) 清洗劑: 勝一 (1773)( 新應材洗邊劑屬於特 規產品,雖同為清洗但意義上不 同 ) ;長春(未上市櫃) TSV( 乾蝕刻氣體 ) : 晶呈科技 (4768) 、兆捷科技 (6959- 代理商 ) 、京和科技 ( 未上市櫃 ) 散熱膏: 台灣積水 ( 未上市櫃 ) 、昇貿 (3305)(?) 、勤凱 (4760) 、竑騰 |

| Temporary bonding &debonding ( 暫時貼合與剝離材料 ) | Bonding/debonding carrier from the semiconductor device | Bonding/debonding carrier from the semiconductor device | Handling wafer | 1. FOWLP( 扇出晶圓級封裝 ) 2. 3D TSV( 矽穿孔 ) 3. 2.5 interposer(2.5D 中介層 ) | 感光型聚亞醯胺 (PSPI) : 永光 (1711) 、長興 (1717) 、三福化 (4755)( 出顯影劑 ) 底部充填膠 (Underfill) : 晶化科技 ( 未上市櫃 ) 、品化 ( 未上 市櫃 ) 清洗劑: 勝一 (1773)( 新應材洗邊劑屬於特 規產品,雖同為清洗但意義上不 同 ) ;長春(未上市櫃) TSV( 乾蝕刻氣體 ) : 晶呈科技 (4768) 、兆捷科技 (6959- 代理商 ) 、京和科技 ( 未上市櫃 ) 散熱膏: 台灣積水 ( 未上市櫃 ) 、昇貿 (3305)(?) 、勤凱 (4760) 、竑騰 |

| Underfill ( 底部填充劑 ) | Bump( 金屬凸 點 ) UBM( 凸點下 金屬化層 ) | D2W( 裸晶 片到晶圓 之鍵合技 術 ) | Mechanical support | 1. FOWLP( 扇出晶圓級封裝 ) 2. FC BGA( 覆晶 (Flip Chip) 技術連接 半導體晶片與封裝基板 ) 3. 2.5 interposer(2.5D 中介層 ) | 感光型聚亞醯胺 (PSPI) : 永光 (1711) 、長興 (1717) 、三福化 (4755)( 出顯影劑 ) 底部充填膠 (Underfill) : 晶化科技 ( 未上市櫃 ) 、品化 ( 未上 市櫃 ) 清洗劑: 勝一 (1773)( 新應材洗邊劑屬於特 規產品,雖同為清洗但意義上不 同 ) ;長春(未上市櫃) TSV( 乾蝕刻氣體 ) : 晶呈科技 (4768) 、兆捷科技 (6959- 代理商 ) 、京和科技 ( 未上市櫃 ) 散熱膏: 台灣積水 ( 未上市櫃 ) 、昇貿 (3305)(?) 、勤凱 (4760) 、竑騰 |

| Dielectric material ( 介電材料 ) | RDL( 重分佈製程 ) | RDL( 重分佈製程 ) | Passivation ( 保護層 ) | 1. FOWLP( 扇出晶圓級封裝 ) 2. WLCSP( 晶圓級尺寸封裝 ) | 研磨膠 / 膜封材料: |

| Dielectric material ( 介電材料 ) | Bump( 金屬凸點 ) UBM( 凸點下金屬化層 ) | Bump( 金屬凸點 ) UBM( 凸點下金屬化層 ) | Repassivation | 1. FOWLP( 扇出晶圓級封裝 ) 2. WLCSP( 晶圓級尺寸封裝 ) 3. FC BGA( 覆晶 (Flip Chip) 技術連接 半導體晶片與封裝基板 ) | 未上市櫃 ) 、山太士 電子級切割膠 ) 、明坤 、萬州化學 ( 未上市櫃 未視上櫃 ) 、碩正科技 (8070) 、南寶 |

| Dielectric material ( 介電材料 ) | TSV( 直通矽晶穿孔 ) | TSV( 直通矽晶穿孔 ) | Lsolation | 3D TSV( 矽穿孔 ) | 未上市櫃 ) |

| Molding compound ( 模塑膠 ) | Encapsulation ( 封裝 ) | Encapsulation ( 封裝 ) | Reconstituted wafer ( 重新 建構晶圓 ) | FOWLP( 扇出晶圓級封裝 ) | 感光型聚亞醯胺 (PSPI) : 永光 (1711) 、長興 (1717) 、三福化 (4755)( 出顯影劑 ) 底部充填膠 (Underfill) : 晶化科技 ( 未上市櫃 ) 、品化 ( 未上 市櫃 ) 清洗劑: 勝一 (1773)( 新應材洗邊劑屬於特 規產品,雖同為清洗但意義上不 同 ) ;長春(未上市櫃) TSV( 乾蝕刻氣體 ) : 晶呈科技 (4768) 、兆捷科技 (6959- 代理商 ) 、京和科技 ( 未上市櫃 ) 散熱膏: 台灣積水 ( 未上市櫃 ) 、昇貿 (3305)(?) 、勤凱 (4760) 、竑騰 |

【僅供內部教育訓練使用,嚴禁外流】

19 資料來源:長興材料、 IEK 、網路資料;福邦投顧整理

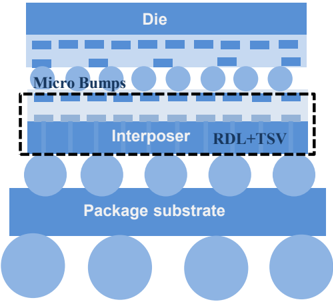

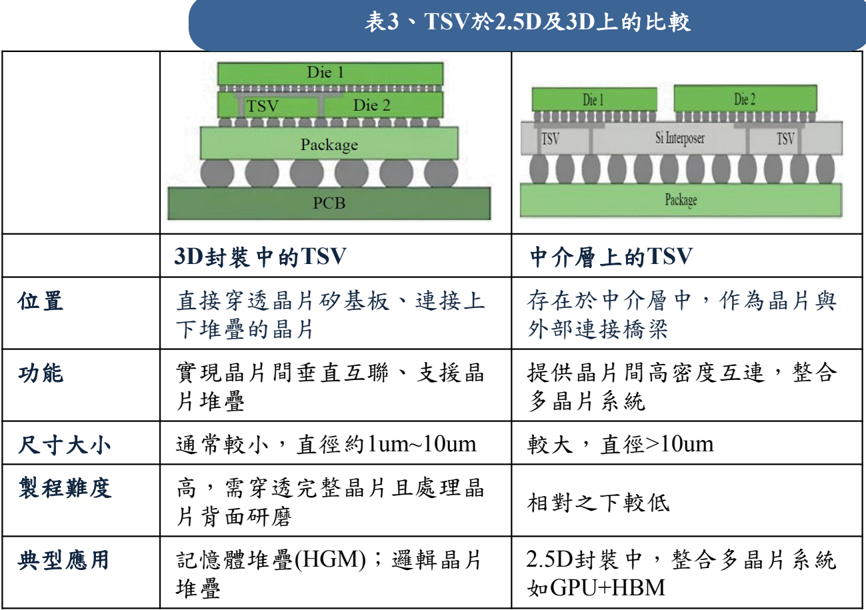

先進封裝兩大關鍵製程 -TSV 與 RDL 簡介與說明

- ◼ 重新分布線 (RDL) 與矽通孔 (TSV) 為半導體先進封裝中的 重要關鍵製程,主要應用於 FO-WLP( 晶圓級扇出型封裝 ) 、 FOPLP( 面板級扇出型封裝 ) 等領域,包括: 2.5D( 水平 ) 封裝中的矽中介層 (RDL 與 TSV 皆有應用 ) ,以及 3D 封裝中 ( 垂直封裝;主要應用於 HBM 堆疊通孔 ) 。

- ◼ 據 Gii 與 Market Research 研調指出, TSV(2.5D+3D)2025 年 市值為 5992 億美元、 2025-2030 CAGR 30.1% , 2030 年約 為 2,233.5 億美元; RDL 市值為 28.26 億美元, 2025-2035 CAGR 7.06% , 2035 年約為 55.9 億美元。

表 2 、矽通孔 (TSV) 與重新佈線 (RDL) 製程步驟與內容簡介

| 製程名稱 | 製程流程 | 設備類型 | 製程目的 | 製程名稱 | 製程流程 | 設備類型 | 製程目的 |

|---|---|---|---|---|---|---|---|

| TSV ( 矽通孔 ) | (1) 製備光罩 | 爐管、 PECVD | 為後續製程提供藍圖 | RDL ( 重分佈線 路 ) | (1) 介電層沉積 | PECVD | 提供絕緣層 |

| TSV ( 矽通孔 ) | (2) 光罩圖案化 | 旋塗機、顯影機、 曝光機 | 將光罩圖案轉移至晶圓上 | RDL ( 重分佈線 路 ) | (2) 光罩圖案化 | 旋塗機、顯影機、 曝光機 | 將光罩圖案轉移至晶 圓上 |

| TSV ( 矽通孔 ) | (3) 通孔蝕刻 | 蝕刻設備 ( 矽 ) | 在晶圓上形成垂直的通孔 | RDL ( 重分佈線 路 ) | (3) 銅阻擋層與 種子層沉積 | PVD 、 ALD | 為銅導線提供基礎 |

| TSV ( 矽通孔 ) | (4) 氧化層沉積 | PECVD 、爐管 | 提供絕緣層 | RDL ( 重分佈線 路 ) | (4) 導體層沉積 | 電鍍 | 形成導線層 |

| TSV ( 矽通孔 ) | (5) 銅阻擋層與 種子層沉積 | PVD 、 ALD | 為銅導線提供基礎 | RDL ( 重分佈線 路 ) | (4) 導體層沉積 | 電鍍 | 形成導線層 |

| TSV ( 矽通孔 ) | (6) 銅填充 | 電鍍 | 填充通孔形成導線 | RDL ( 重分佈線 路 ) | (5) 平面化 | CMP | 平整晶圓表面 |

| TSV ( 矽通孔 ) | (7) 銅退火 | 爐管 / 烤箱 | 改良銅的機械性質 | RDL ( 重分佈線 路 ) | (5) 平面化 | CMP | 平整晶圓表面 |

| TSV ( 矽通孔 ) | (8) 平面化 | CMP | 平整晶圓表面 | RDL ( 重分佈線 路 ) | (6) 測量 | 測量設備 | 監控製程品質 |

| TSV ( 矽通孔 ) | (9) 測量 | 測量設備 | 監控製程品質 | RDL ( 重分佈線 路 ) | (6) 測量 | 測量設備 | 監控製程品質 |

【僅供內部教育訓練使用,嚴禁外流】

20 資料來源: IEK 、半導體製程入門 - 從零開始了解晶片製造;福邦投顧整理

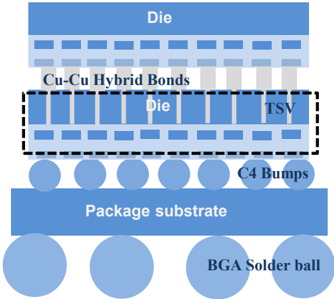

Die 1

矽穿孔製程 (TSV)先進製程中關鍵垂直互連封裝技術

- ◼ 矽穿孔 (TSV) 是一種可實現晶片垂直互聯的關鍵封裝技術,透過在矽晶片內部製作高深寬比的金屬導通孔, 將堆疊在一起的多層晶片實現晶粒間的高速、低延遲與低功耗訊號傳輸,可實現約 100 倍的效能改善。

- ◼ TSV 出現位置主要用於 3D 封裝中的 TSV 與 2.5D 中借層上的 TSV 。主要應用於記憶體堆疊、邏輯晶片與記憶體 的直接疊合;這類 TSV 通常尺寸較小、密度高,需要承受多層晶片間的垂直訊號傳輸與電源供應,強調垂直 短距離高速傳輸和低延遲。

圖 18 、 2025-2034(F)TSV 市場趨勢

21 資料來源:材料世界網、 ZION ;福邦投顧整理

RDL

重新佈線製程 (RDL)先進製程中水平線路重新佈線之關鍵

ISV

RDL

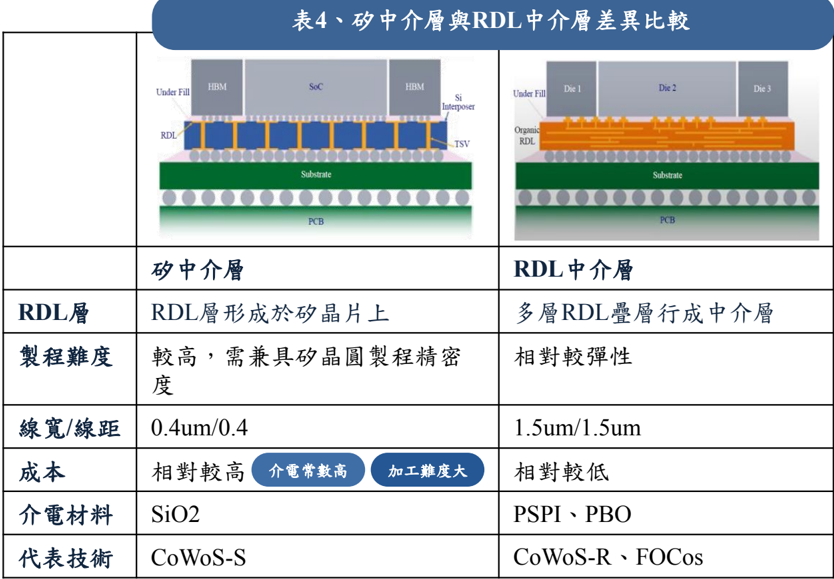

- ◼ 重分佈製程( Redistribution Layer, RDL )中介層,採用 RDL 疊層取代傳統矽基版的設計,不依靠矽,而是 利用有機介電層支撐佈線結構。 PCB

- ◼ 過往 SiO2 作 CoWoS-S 中介層應用,雖具有低漏電、高可靠度與良好的熱穩定性,且因膨脹係數與 Si 基板相似 ,固可減少熱應力與翹曲問題。然而,因 SiO2 因介電常數 (DK 僅有 3.9) 、惟 SiO2 脆性高且加工難度大,增加 了成本與良率風險高,進而促使相關技術陸續轉向 CoWoS-R 。而目前主要廠商,以日本旭化成 ( 負型聚醯亞 胺 (PI)( 占比 46.8%) 、日商 HD 微系統 ( 占比 36.0%) 、富士電子 ( 占比 11.9%) 。

| 矽中介層 | RDL 中介層 | |

|---|---|---|

| RDL 層 | RDL 層形成於矽晶片上 | 多層 RDL 疊層行成中介層 |

| 製程難度 | 較高,需兼具矽晶圓製程精密 度 | 相對較彈性 |

| 線寬 / 線距 | 0.4um/0.4 | 1.5um/1.5um |

| 成本 | 相對較高 介電常數高 加工難度大 | 相對較低 |

| 介電材料 | SiO2 | PSPI 、 PBO |

| 代表技術 | CoWoS-S | CoWoS-R 、 FOCos |

圖 19 、 2023-2026(F) CoWoS 需求趨勢圖

- TSMC CoWoS-S TSMC CoWoS-L TSMC CoWoS-R

- Non-T CoWoS-S Non-T CoWoS-L Non-T CoWoS-R

22 【僅供內部教育訓練使用,嚴禁外流】 資料來源:半導體製程入門 - 從零開始了解晶片製造、網路資料、材料世界網、 semi ;福邦投顧整理

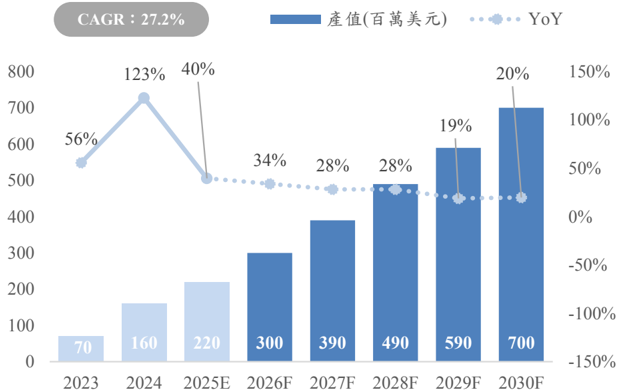

封裝尺寸擴大, FOPLP 需求預期 2026 年創 3 億美元市值

- ◼ 據 Yole 市場研調指出, FOPLP 產值將於 2024 年至 2030(F) 年以 CAGR 27.2% 高速成長,從 1.6 億美元增長 至 7 億美元。

- ◼ 而參考既有 FOPLP 發展趨勢,因應既有封裝尺寸 ( 關鍵 對照為中介曾尺寸光罩數 ) 持續擴大,過往封裝效率降 低下, FOPLP 將邁向大尺寸方型基板為主。例如 TSMC 便 規 劃 採 用 12inch SiC 方 型 基 板 (310mm310mm) ,於 2027 年跨入量產。此外,亦有其 他廠商同步進行方型基板開發,例如:群創 700700 、 Amkor650650 、力成 510510… 等。

圖 20 、 FOPLP 市值趨勢圖

| 項目 | 2023 | 2024 | 2025(e) | 2026(F) | 2027(F) | 2028(F) | 2029(F) |

|---|---|---|---|---|---|---|---|

| 算力 | 1X | 7X | |||||

| 異質整合 | 2XPU 8HBM | 2XPU(?) 8HBM | 4XPU+ 12HBM4 | 整合晶粒數提升 | |||

| 晶片邊長 | 80mm | 120mm | 封裝面積需求提升 | ||||

| 中介層尺寸 | TSMC CoWoS 尺寸 | TSMC CoWoS 尺寸 | 3.3x 光罩 | 5.5x 光罩 | 9x 光罩 | SiC 方型基板 2027 年放量 | |

| 封裝載板尺寸需求 | >100mm*100mm | >120*120mm | |||||

| 玻璃載體邊長 | 300mm-700mm | 現階段規格尚未統一 |

23 資料來源: IEK 、材料世界網、網路資料;福邦投顧整理

Apply thermal release

Apply temporary bond layer

RDL 亦為 FOPLP RDL First 之關鍵技術 tape on carrier on carrier

Apply release layer on carrier

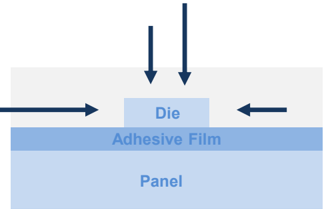

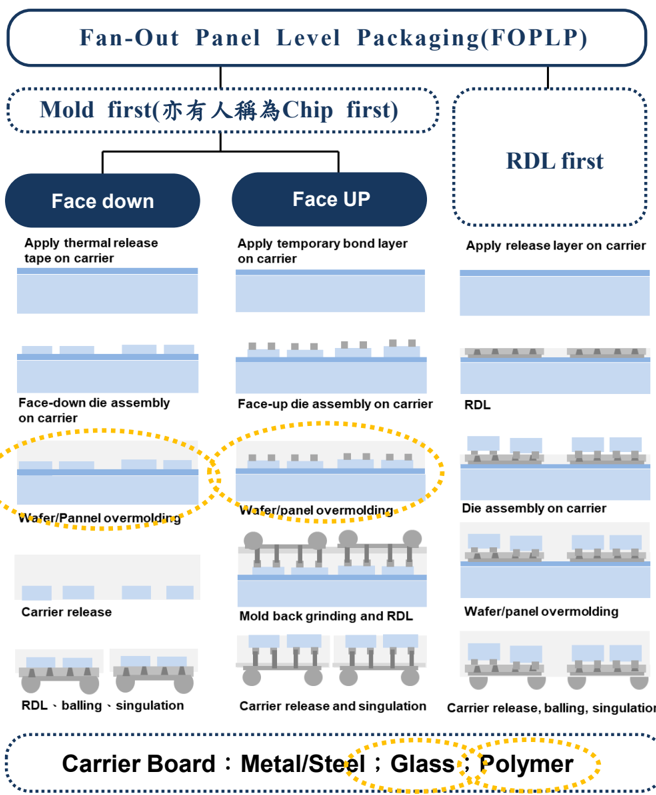

- ◼ FOPLP 目前可分為「 Mold First 」,就是先進行 壓模,然後在進行 RDL 製程,以及 「 RDL first 」 ,先把 RDL 做好,然後再將 Chip 轉移到 RDL 上。 on carrier

- ◼ 其中 Mold First 製程亦可拆分 Face down 與 Face UP 兩種; Face Down 製程需進行 Mold 後移除載板; 另一種則為 Face up 連同載板一同作業,後再針對 Mold 進行減薄。 Mold back grinding and RDL

- ◼ 而因 Mold First 易在前段黏晶、模封製程中,易 容易產生晶片偏移 (die shift) ,以及因模封下所產 生的晶圓翹曲。導致後續恐對於蝕刻、晶圓搬運 或是載台吸附等皆不易進行,故目前 FOPLP 有逐 步從 Mold First 轉向 RDLFirst 。

圖 22 、晶片偏移下對於 RDL 之影響性

圖 21 、 FOPLP-Mold / RDL 相關技術圖

Carrier Board : Metal/Steel ; Glass ; Polymer

PSPI 為 RDL 製程主要關鍵材料,日美供應占全球用量 9 成

表 5 、 PSPI 類型分類

| 分類 | 詳細分類 | 特點 | 顯影劑 | 主要 供應商 |

|---|---|---|---|---|

| 正型 | 聚酰胺酸型 PSPI | 具有良好的光敏性與熱 穩定性、適用於高分辨 綠圖案化處理 | TMAH | 感光材料 ( 海 外 )- 占整體進 9 成的貢獻:住 友培科 ( 日 ) 、 旭化成 ( 日 ) 、 HD Microsystems( 美 ) 、 Toray( 日 ) 感光材料 ( 台 灣 ) :長興 (1717) 、永光 (1711) 、達興 材料 (5234) |

| 正型 | 聚酰胺酯型 PSPI | 具有高耐熱性和耐熔劑 性,適合用於高溫與化 學處理 | TMAH | 感光材料 ( 海 外 )- 占整體進 9 成的貢獻:住 友培科 ( 日 ) 、 旭化成 ( 日 ) 、 HD Microsystems( 美 ) 、 Toray( 日 ) 感光材料 ( 台 灣 ) :長興 (1717) 、永光 (1711) 、達興 材料 (5234) |

| 正型 | 聚異酰業胺 型 PSPI | 提升機械性能與化學穩 定性,適用於航太、汽 車等高溫領域 | TMAH | 感光材料 ( 海 外 )- 占整體進 9 成的貢獻:住 友培科 ( 日 ) 、 旭化成 ( 日 ) 、 HD Microsystems( 美 ) 、 Toray( 日 ) 感光材料 ( 台 灣 ) :長興 (1717) 、永光 (1711) 、達興 材料 (5234) |

| 正型 | 含酚基或羫 基的聚酰業 胺型 PSPI | 其具有顯著的可改性與 加工性,適合用於激光 電劑等元件封裝 | TMAH | 感光材料 ( 海 外 )- 占整體進 9 成的貢獻:住 友培科 ( 日 ) 、 旭化成 ( 日 ) 、 HD Microsystems( 美 ) 、 Toray( 日 ) 感光材料 ( 台 灣 ) :長興 (1717) 、永光 (1711) 、達興 材料 (5234) |

| 負型 | 酯型 PSPI | 具有良好的溶解性與光 敏性、適合用於微米級 圖案光阻劑 | 有機溶劑 ( 二甲苯 ) | 顯影材料 ( 海 外 ) :長瀨集 團、多摩集 團 … 等 顯影材料 ( 台 灣 ) :三福化 ( 4755) 、長 春 ( 未上市櫃 |

| 負型 | 離子型 PSPI | 具有高感光性,適合用 於高分辨綠圖案化處理 | 有機溶劑 ( 二甲苯 ) | 顯影材料 ( 海 外 ) :長瀨集 團、多摩集 團 … 等 顯影材料 ( 台 灣 ) :三福化 ( 4755) 、長 春 ( 未上市櫃 |

| 負型 | 自增感型 PSPI | 適合用於高晶度微機電 系統和光子晶體 | 有機溶劑 ( 二甲苯 ) | 顯影材料 ( 海 外 ) :長瀨集 團、多摩集 團 … 等 顯影材料 ( 台 灣 ) :三福化 ( 4755) 、長 春 ( 未上市櫃 |

| 負型 | 化學增幅型 PSPI | 適合用於高晶度微米級 結構和光元件 負型濕式為主要應用 | 有機溶劑 ( 二甲苯 ) | 顯影材料 ( 海 外 ) :長瀨集 團、多摩集 團 … 等 顯影材料 ( 台 灣 ) :三福化 ( 4755) 、長 春 ( 未上市櫃 |

25 資料來源: IEK 、網路資料;福邦投顧整理

- ◼ PSPI 結合了聚醯亞胺( Polyimide, PI) 的優良物理和化學特性,以及 光敏材料的特性。

- ◼ 正性 PSPI (p-PSPI) :在受到紫外 光照射後,正性 PSPI 會變得可溶 於顯影劑。與負性 PSPI 相比,它 在光刻過程中更容易去除曝光區 域的材料,能降低污染導致的缺 陷風險,同時具備更高的圖案解 析度。因此,正性 PSPI 被普遍認 為是未來技術發展的重要方向。

- ◼ 負性 PSPI (n-PSPI) :經過光照後 ,負性 PSPI 的分子會交聯,形成 不溶於顯影劑的結構。由於其應 用範圍廣泛,且在現階段仍能滿 足對高解析度的製程需求,負性 PSPI 目前依然在市場上維持著相 當大的佔有率。

系統級封裝下關鍵耗材展望

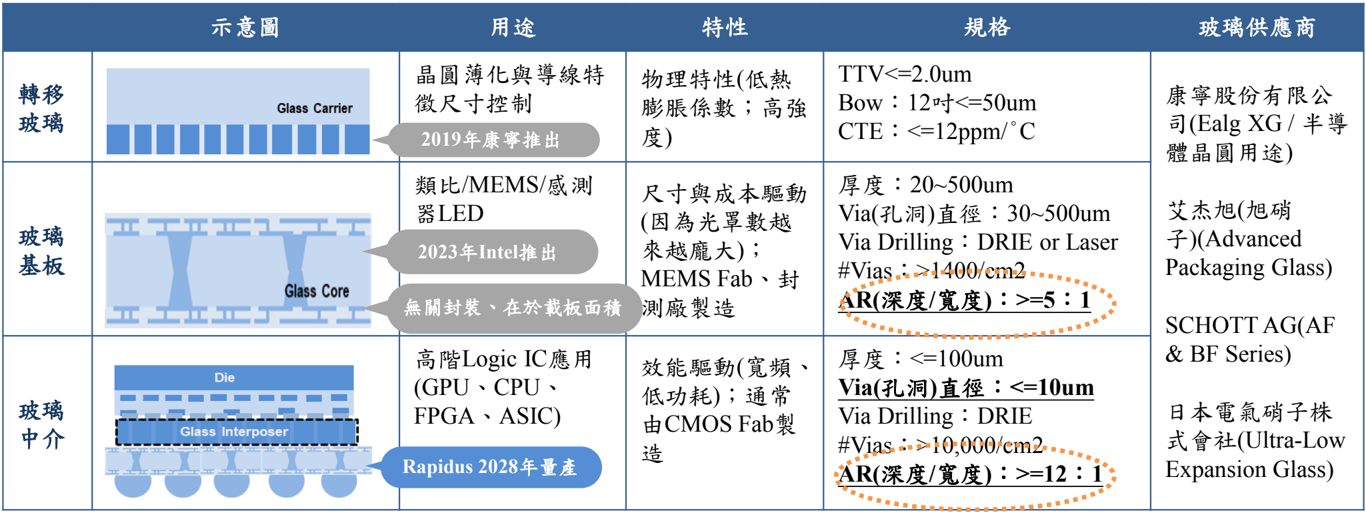

玻璃基板 (Glass Core Substrate) 簡介

玻璃基板應用簡介與說明

- ◼ 玻璃基板最早應用於液晶顯示 (LCD) 面板製程不斷成熟,對高精密玻璃加工技術需求增加。伴隨近年半導 體封裝技術朝高頻、高速、小尺寸與高度整合發展,使傳統矽基或有機基板於某些應用領域中呈現限制 ( 例 如: CTE 玻璃介於 0-13 、 SI 約為 3.0) 。目前玻璃基板應用可分為:轉移玻璃 (Glass Carrier 功能與承載晶圓 一樣;很多人做 ) 、玻璃芯載板 (Glass Core) 、以及 2028 年方有機會投入的玻璃中介層 (Glass Interposer) 。

- ◼ 而不同的玻璃基板會針對不同需求做搭配,例如:康寧鋁矽酸鹽玻璃,主要由 SiO2 & AL2O3 構成,具有低 熱膨脹 (CTE) 與低借電常數,適合高頻高速應用。

表 6 、 TGV 主要三大應用

| 用途 | 特性 | 規格 | 玻璃供應商 | |

|---|---|---|---|---|

| 轉移 玻璃 | 晶圓薄化與導線特 徵尺寸控制 2019 年康寧推出 | 物理特性 ( 低熱 膨脹係數;高強 度 ) | TTV⇐2.0um Bow : 12 吋 ⇐50um CTE : ⇐12ppm/ ° C | 康寧股份有限公 司 (Ealg XG/ 半導 體晶圓用途 ) |

| 玻璃 基板 | 類比 /MEMS/ 感測 器 LED 2023 年 Intel 推出 | 尺寸與成本驅動 ( 因為光罩數越 來越龐大 ) ; MEMSFab 、封 測廠製造 無關封裝、在於載板面積 | 厚度: 20 | 艾杰旭 ( 旭硝 子 )(Advanced Packaging Glass) SCHOTTAG(AF |

| 玻璃 中介 | 高階 Logic IC 應用 (GPU 、 CPU 、 FPGA 、 ASIC) Rapidus 2028 年量產 | 效能驅動 ( 寬頻、 低功耗 ) ;通常 由 CMOS Fab 製 造 | 厚度: ⇐100um Via( 孔洞 ) 直徑: ⇐10um Via Drilling : DRIE Vias : >10,000/cm2 AR( 深度 / 寬度 ) : >=12 : 1 | &BF Series) 日本電氣硝子株 式會社 (Ultra-Low Expansion Glass) |

【僅供內部教育訓練使用,嚴禁外流】

27 資料來源: IEK 、世界材料網、網路資料;福邦投顧整理

玻璃成孔技術 (TGV) 彙總說明

- ◼ 據資料統計,目前於 TGV 玻璃穿孔技術上,可分為機械成孔、乾式蝕刻與濕式蝕刻為主;然而因機械成孔 在於孔徑方面難以控制、且成孔精細度不佳,現多轉向乾式蝕刻與濕式蝕刻為主。

- ◼ 乾式蝕刻中目前主要應用為反應性離子蝕刻 ( 例如:晶呈科技 LADY 製程-深寬比 10:1 ;可滿足 Glass Core 應 用,尚無法達到 Glass Interposer 應用 ) ,以及雷射成孔 ( 易造成火山孔型與孔內微裂痕;濕式蝕刻中主流則在 於雷射誘導蝕刻 ( 例如:德國 LPKF 、美國康寧 ) ,透過雷射的高能量密度對玻璃基材進行特定區域的質變後 ,在運用 HF 或 KOH 進行蝕刻成孔。

表 7 、 TGV 相關技術彙總說明

| 成孔技術 | 成孔技術 | 製程內容簡介 |

|---|---|---|

| 機械 成孔 | (i) 鑽石鑽頭成孔 (ii) 超音波成孔 (iii) 電化學放電成孔 (vi) 噴沙法 | (iii) 電化學放電成孔:是將電火花加工 (EDM) 與電解加工 (ECM) 相結合的新型低成本玻璃微加工方 法,該方法通過電解液的電化學放電和化學服食產生的熱熔作用,將材料從基板中去除。 (vi) 噴沙法:採用複合掩膜,用乾粉噴砂進行蝕刻 / 易造成孔徑過大,且易造成損傷 |

| 乾式 蝕刻 | (i) 反應性離子蝕刻 (ii) 雷射成孔 (iii) 雷射誘導蝕刻 | (i) 反應性離子蝕刻:以 SF6 、 C4F8 等氟性蝕刻氣體搭配多晶矽遮罩層進行精準蝕刻 / 好處:取得高 深寬比且垂直壁的通道/缺點為蝕刻速率過低( 0.5um~0.6um/min) (ii) 雷射成孔:運用飛秒雷射、皮秒雷射、納秒雷射/表面及孔內品質不佳,易產生火山行孔型與 孔內微裂痕、孔側壁表面粗糙度不佳等問題 (iii) 雷射改質誘導:運用雷射高能量密度對玻璃基材形成多光子吸收的非線性效應,從而造成玻璃 質變 (vi) 噴沙法:採用複合掩膜,用乾粉噴砂進行蝕刻 / 易造成孔徑過大,且易造成損傷 |

| 濕式 蝕刻 | 雷射誘導蝕刻 ( 濕蝕刻法 ) | 雷射改質誘導:運用雷射高能量密度對玻璃基材形成多光子吸收的非線性效應,從而造成玻璃質 變 / 可在 50/500um 厚的玻璃,形成孔徑大於 20um 的玻璃通孔 ( 深寬比約 25 : 1) >> 目前此部分為德國 LPKF 、美國康寧 |

【僅供內部教育訓練使用,嚴禁外流】

28 資料來源: IEK 、世界材料網、網路資料;福邦投顧整理

TGV 應用於玻璃芯基板 (Glass Core Substrate ) 製程

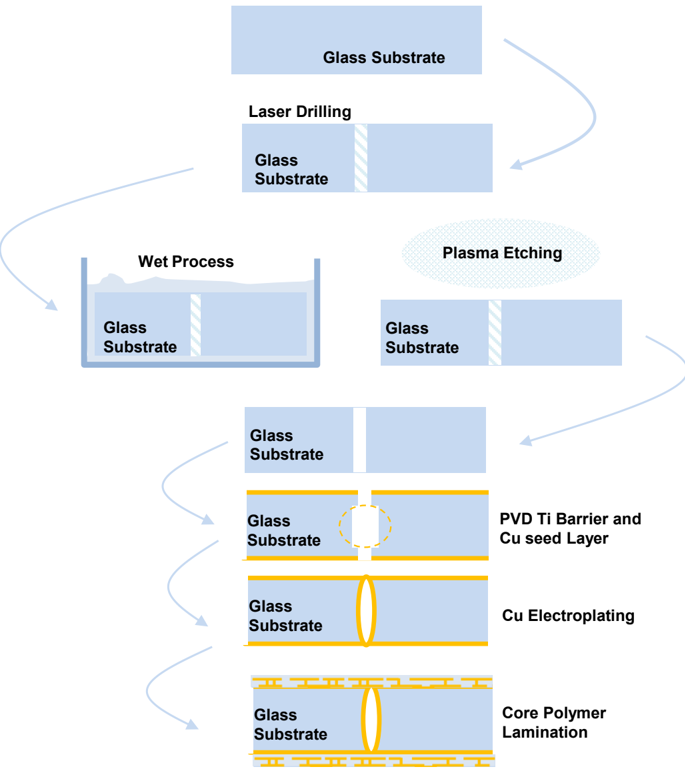

- ◼ 根據研調資料、公司資訊與 Yole 資料彙整, TGV 整體製程約有 23 道製程,分別為:

- -進料階段:面板檢查 > 面板減薄 > 面板檢查 > 面 板清潔

- -成孔階段:雷射改質 > 改質後檢查 > 一次同

- -填孔:通孔檢查 > 成孔清洗 > 通孔金屬 > 通孔鍍 銅 > 通孔金屬化退火 > 金屬化檢查 > 通孔銅退火 > 成孔後檢查

- -成型:厚度量測 > 磨薄 > 光阻劑塗佈 > 成像曝光 >RDL 佈線 >RDL 後檢測 > 輸出前清洗

而玻璃芯基板( Glass Core Substrate )再將玻璃 進行完 TGV 加工製成後,便再提交給載板廠進 行壓合作業

圖 23 、 TGV+Glass Core 製程

資料來源: IEK 、世界材料網、網路資料;福邦投顧整理

玻璃芯基板 (Glass Core Substrate) 與有機載板之比較

- ◼ 據資料統計,面板之基板應用可較 300mm(12inch) 節省 10%-28% 封裝製造成本,可解決日前因 CoWoS 下,封 裝技術的效率日益降低之問題,從而提升單次可封裝晶片數、大幅提升產能。

- ◼ 然而在大尺寸面積下,傳統有機載板易受到受熱不均,造成載板易產生翹曲;而玻璃芯基板 (Glass Core Substrate) 因 CTE 係數較低,對於熱所產生的膨脹影響性較低,且在孔徑上深寬比亦可以達到 AR5 左右。

- ◼ 目前對於廠商而言,台灣雖與日系廠商有顯著差異,惟伴隨部份美系客戶開始規劃導入 Glass Core Substrate 之情況,現已有部分廠商進行供應鏈整合,從特氣原料端、金屬耗材廠 … 等進行合作試驗。

表 8 、玻璃芯基板 (Glass Core) 與有機基板差異;以及既有相關供應鏈

| 項目 | 有機載板 | 玻璃基板 | 玻璃材料 ( 經過 TGV 處理 ) | 玻璃供應商 | AGC 、 SCHOTT 、 CORNING |

|---|---|---|---|---|---|

| 項目 | 增層材料技術 | 蝕刻材料 | 晶呈科技 | ||

| 熱穩定性 | 對溫度變化敏感 | 熱穩定性佳 | 增層材料技術 | 鍍銅材料 / 銅柱 | Atotech 、上村工業、 MacDermid 奇彥科技 |

| CTE | 12-20 ppm/ ° C | 3-9 ppm/ ° C | 增層材料技術 | 絕緣材料 (ABF) | 味之素、晶化科技、 LG Innotek |

| 平整度 | 差 | 佳,利於 L/S 更精細 | 增層材料技術 | 絕緣材料 (ABF) | 味之素、晶化科技、 LG Innotek |

| L/S | 8/8 µm ~ 10/10 µm | < 5/5 µm | 增層材料技術 | 光阻材料 | 東京應化工業、杜邦、默克、永 光化學 |

| 孔徑 | 約 30-80 µm ,深寬比 < 2:1 | 約 5-30 µm ,深寬比 >5:1 | 增層材料技術 | 光阻材料 | 東京應化工業、杜邦、默克、永 光化學 |

| Dk / Df | 3.2-4.0 / 0.01-0.025 | 電路製造 + 基版加 工 | IC 載板廠 ( 傳統有 機載板廠 ) | 南電、新興、 IBIDEN 、 Shinko 、 FICT 、 SEMCO 、 LG innotek | |

| 4.6-5.0 / < 0.005 | 電路製造 + 基版加 工 | IC 載板廠 ( 傳統有 機載板廠 ) | 南電、新興、 IBIDEN 、 Shinko 、 FICT 、 SEMCO 、 LG innotek |

30 資料來源: IEK 、世界材料網、網路資料、供應鏈訪查;福邦投顧整理

相關個股

相關個股整理

| 代號 | 公司名稱 | 2025 EPS | 2026EPS(F) | 2027EPS(F) | 2025-2026 EPS YoY 預估 | 歷史 PER(PBR ) 區間 |

|---|---|---|---|---|---|---|

| 1560 | 中砂 | 8.24 | 12.89 | 15.49 | +56.43% | 24.58X-42.2X |

| 7768 | 颂勝科技 | 3.90 | 9.65 | - | +147.44% | 33X |

| 8028 | 昇陽半導體 | *4.40 | *6.91 | - | +57.05% | 28.83X-34.07X |

| 1773 | 勝一 | 6.82 | 7.03 | *8.83 | +3.08% | 19.36X-21.01X |

| 4749 | 新應材 | 11.40 | 15.57 | - | +36.58% | 54.4X-64.73X |

| 4768 | 晶呈科技 | 1.53 | 7.60 | 14.52 | +396.73% | 51.26X-86.10X |

| 5234 | 達興材料 | 7.36 | 9.27 | 13.30 | +25.95% | 24.06X-45.10X |

| 1711 | 永光 | - | - | - | N/A | - |

| 1717 | 長興 | - | - | - | N/A | 17.11X-39.90X |

| 4755 | 三福化 | 4.13 | 4.74 | *7.99 | +14.77% | 20.52X-27.9X |

| 7887 | 宇川精材 | -2.33 | -1.99 | -1.57 | +14.59% | 45X |

【僅供內部教育訓練使用,嚴禁外流】

32

資料來源: Bloomberg 、 Cmoney 、福邦投顧整理及預估

Q&A