基本資料

Ibiden(イビデン/揖斐電,4062.T)為日本高階 IC 載板(ABF substrate/FCBGA)龍頭廠,總部位於岐阜縣大垣市,業務分「電子」(Electronics,含 IC 載板/FCBGA 基板)與「陶瓷」(Ceramics,柴油微粒過濾器等車用陶瓷)兩大事業群,電子事業為 AI 伺服器成長主動能。JPM(2026-07-15)估計 2026/3A 營收 ¥416,201mn,其中電子事業占比逐年上升;公司在 AI GPU/ASIC 用大型多層 ABF/FCBGA 基板市占全球最高,是 NVIDIA GPU 載板的主要供應商,同步受惠 EMIB 基板(ASIC 用)與標準 ABF 基板放量。JPM 給予 Overweight(維持),股價 2026-07-15 收 ¥19,340;市值約 US$33.3bn;流通股數 279mn 股。

核心技術/競爭優勢

- AI GPU 用 ABF/FCBGA 基板市占全球最高:依 技術_ABF載板 頁彙整之 BofA(2026-06-25)供需模型,Ibiden 在 2026E 全球 ABF 產能市占約 21%(第一,Unimicron/欣興 20% 居次);依福邦(2026-07)產業調查,GB300 世代載板 Ibiden 市占 80-90%(欣興 10-20%),下一代 VR200 世代 Ibiden 市占進一步擴大至 90-95%(欣興 5-10%),單顆載板價格由 GB300 的 150 美元升至 VR200 的 200+ 美元。

- 大尺寸、高層數 FCBGA 基板技術領先:JPM 投資論點明確指出,Ibiden 因技術實力強,最有能力受惠 AI 伺服器用 GPU 朝更大、更高層數多層 FCBGA 基板演進的趨勢。

- EMIB 基板(ASIC 用)與標準 ABF 基板放量:JPM 預期 Ibiden 除既有 GPU 基板龍頭地位外,將自 FY2027(JPM 標示)起受惠 ASIC 用 EMIB 基板放量,並自 FY2028 起新增標準 ABF 基板供貨 ASIC 客戶,成為除 GPU 基板外的第二、第三成長曲線。

- 稼動率滿載:依福邦(2026-07)產業調查,Ibiden 目前 AI 相關產能滿載,公司自評 2027 年載板供不應求,主要客戶為 NVIDIA/Intel/AMD。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| GPU 用大型多層 FCBGA 基板 | AI 伺服器 GPU(GB300/VR200 世代) | NVDA.US(nvidia) |

| EMIB 基板 | ASIC 加速器(AI 伺服器) | 雲端 ASIC 客戶(未具名) |

| 標準 ABF 基板 | ASIC 應用(JPM 預期自 FY2028 起放量) | 雲端 ASIC 客戶(未具名) |

| 陶瓷事業(Ceramics) | 柴油微粒過濾器等車用應用 | 車用供應鏈 |

圖片 / 架構圖

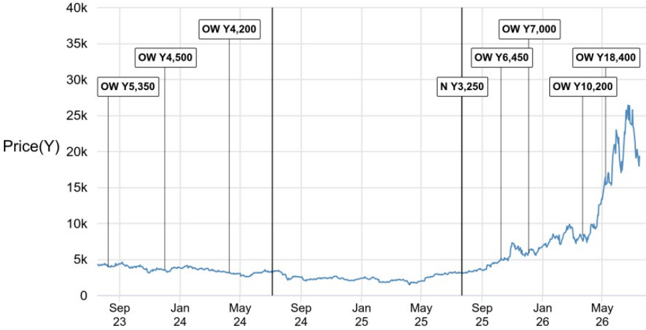

圖說:Ibiden 股價(藍線,Y軸 Price(Y))與歷次 JPM 目標價/評等沿革,2023/9-2026中;歷次目標價自 OW ¥5,350 逐步上調至本次 OW ¥28,500,2025 下半年後股價急拉升。(J.P. Morgan,2026-07-15)

供應鏈位置

- 所屬供應鏈:AI 伺服器 GPU/ASIC 封裝載板供應鏈,詳見 技術_ABF載板、技術_FCBGA、技術_EMIB-T。

- 供應鏈角色:IC 載板(ABF/FCBGA/EMIB 基板)供應商,位於晶圓製造與先進封裝之間,供貨予 GPU/ASIC 晶片廠再交付封測廠或系統整合商。

- 台廠對照:3037_欣興(市)(GPU 載板第二供應商,市占 10-20%)、8046_南電(市)、3189_景碩(市) 為同一供需缺口下的台灣載板廠受惠對象;上游材料(味之素 ABF 膜、日東紡 T-glass)與 Ibiden 共用瓶頸。

EPS 記錄

只放實績(A);預估值進「EPS 預估」。JPM 財年標示為 FYE 3 月制(如 2027/3E=財年至 2027 年 3 月)。

| 財年 | EPS(JPY) | YoY | 備註 |

|---|---|---|---|

| 2026/3A | 215.6 | +89.0% | 已報告實績(JPM 2026-07-15 引用) |

EPS 預估

| 財年 | JPM EPS(JPY,報告日 2026-07-15,本次) | JPM EPS(JPY,前次估) | 變動 |

|---|---|---|---|

| 2027/3E | 271.7(Key Changes 表列 271.71) | 190.00 | +43.0% |

| 2028/3E | 369.7(Key Changes 表列 369.74) | 229.08 | +61.4% |

| 2029/3E | 494.1 | — | 首次揭露 |

| 2030/3E | 757.0 | — | 首次揭露(新增預估年度) |

| 2031/3E | 929.4 | — | 首次揭露(新增預估年度) |

來源:報告_JPM_Ibiden4062_20260715,J.P. Morgan,2026-07-15,estimate,信心:高。2027/3E、2028/3E 為 JPM 本次「Key Changes」表列出的估值修正,其餘年度為 Summary of Financials/Key Metrics 表數字,口徑一致。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| J.P. Morgan(2026-07-15) | FY2025 實績 + 現行需求趨勢 → 上修營益率/EPS 預估 | 匯率假設自 ¥152/US$ 改為 ¥155/US$;ASIC 用 EMIB 基板放量時點自原估 FY2028 提前至 FY2027(沿用前代產品,內建矽電容);新增 FY2028 起標準 ABF 基板供 ASIC 客戶;FY2029-30E 假設可透過增產消除產能瓶頸 | 營業利益上修:2027/3E 自 ¥81.0bn 上修至 ¥115.6bn(公司 guidance ¥90.0bn;Bloomberg 共識 ¥100.8bn);2028/3E 自 ¥97.5bn 上修至 ¥156.9bn(BBG 共識 ¥154.9bn);2029/3E 自 ¥172.1bn 上修至 ¥209.4bn(BBG 共識 ¥224.7bn);2030/3E 自 ¥224.4bn 上修至 ¥319.9bn;2031/3E 新增預估 ¥392.6bn |

| 公司中期計畫 MTP(FY2023-27,於 FY2025 決算時更新) | 公司自結目標(guidance) | JPM 認為 MTP 對 GPU/EMIB-T 基板營收假設偏保守 | MTP 目標:營收 ¥650bn、營業利益 ¥150bn(正文標示為「FY2027」);營收 >¥1兆、營業利益 >¥300bn(正文標示為「FY2030」)。JPM 預估已顯著超越上列 MTP 目標數字,如額外於 Gama/Ono 廠新建產能或併購外部晶圓廠,獲利有望更高於 MTP(注:JPM 正文財年標示法與其他表格 FYE-3月 欄位可能有一年偏移,待報告原文核對) |

| J.P. Morgan(2026-07-15,估值模型) | Zero-growth ROIC 模型(EV/IC = ROIC/WACC)+ 同業 P/E 溢價 | FY2030E 財測基礎;Rf=2.57%、Rp=5.15%、beta=1.30、WACC=5.9%;對同業平均 P/E 溢價 75%(2025/8-2026/7,12個月 forward BBG 共識基礎) | Dec-2027 目標價 ¥28,500=ROIC 模型隱含 ¥16,300 + 75% 同業溢價;相當於 FY2030E EPS 的 31x P/E |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| J.P. Morgan | 2026-07-15 | Overweight(維持) | ¥28,500(Dec-2027,前次 Dec-2026 ¥18,400) | Zero-growth ROIC(FY2030E,WACC 5.9%)¥16,300 + 同業 75% P/E 溢價;相當於 FY2030E EPS 31x P/E | 報告_JPM_Ibiden4062_20260715 |

目標價基期展延

本次 JPM 將目標價基期由 Dec-2026 展延至 Dec-2027(估值模型改用 FY2030E 取代 FY2029E),非單純同基期上修;同業溢價假設同時由 80% 下修至 75%,惟因獲利假設大幅上修,目標價仍淨上調 55%(¥18,400→¥28,500)。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| FY2027(JPM 估) | ASIC 用 EMIB 基板放量(沿用前代含矽電容產品),較原估 FY2028 提前一年 | 放量 | ⭐⭐⭐ | 報告_JPM_Ibiden4062_20260715,2026-07-15 |

| FY2028(JPM 估) | 標準 ABF 基板新增供貨 ASIC 客戶 | 新產品 | ⭐⭐⭐ | 報告_JPM_Ibiden4062_20260715 |

| FY2029-30(JPM 估) | 透過新增產能消除瓶頸;若於 Gama/Ono 廠新建產能或併購外部晶圓廠,獲利可望顯著超越 MTP 目標 | 擴產 | ⭐⭐ | 報告_JPM_Ibiden4062_20260715 |

| 2026-2028(元大,2026-06-29) | FY2026-2028 資本支出合計 ¥5,000億(約 ¥2,800億用於「One」新廠 Cell8 擴充 AI/HPC 高階載板、¥2,200億用於現有 Gama 廠 Cell6);FY2026 單年約 ¥2,000億 | 擴產 | ⭐⭐⭐ | 技術_ABF載板 引用元大投顧(2026-06-29) |

| 三年期(Aletheia,2026-07-02) | ¥500bn 三年 ABF 投資計畫,含馬來西亞廠約 ¥120bn 轉投入 core(原規劃為 Apple SLP 產能);多層 core(6-8 層)產能擴充約 €650m | 擴產 / 技術升級 | ⭐⭐ | 技術_ABF載板 引用 Aletheia(2026-07-02) |

| 2027(福邦,2026-07) | 公司自評 2027 年載板供不應求;目前 AI 相關產能滿載 | 供需 | ⭐⭐⭐ | 技術_ABF載板 引用福邦投顧(2026-07) |

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| NVDA.US(nvidia) | 客戶 | GPU 用 FCBGA 基板主要供應商(GB300 市占 80-90%、VR200 90-95%,福邦估) |

| AMD.US(amd) / INTC.US(intel) | 客戶 | ASIC/CPU/GPU 載板客戶(福邦稼動率調查列名) |

| 3037_欣興(市) | 同業競合 | GPU 載板第二供應商(GB300 市占 10-20%、VR200 5-10%),同受惠 ABF 供需缺口 |

| 8046_南電(市) / 3189_景碩(市) | 同業 | 同屬 ABF 載板供需缺口受惠台廠,市占低於 Ibiden |

風險與注意事項

上行風險:FC-BGA 獲利能力優於預期(主要 CPU 廠客戶);日圓貶值;AI GPU 基板市占進一步成長、ASIC 基板出貨上行超預期。 下行風險:AI 伺服器庫存調整、AI 投資循環見頂;AI GPU 用 BGA 基板市占下滑;核心材料(ABF 膜、玻纖布等)採購困難;邏輯半導體/AI 伺服器 roadmap 延遲。 目前 JPM 財測(FY2029-30E)已隱含新增產能假設,若擴產不如預期,獲利上修空間可能收斂。

來源

- 報告_JPM_Ibiden4062_20260715 — J.P. Morgan,2026-07-15;EPS/營業利益大幅上修、目標價基期展延至 Dec-2027(¥28,500,前 ¥18,400)、EMIB/標準 ABF 基板放量時程

- 技術_ABF載板 — 彙整 BofA/福邦/元大/Aletheia/GS 等多份報告對 Ibiden 市占、資本支出、稼動率的交叉引用