基本資料

牧德科技(1998 年成立)為 PCB / 載板 / 先進封裝相關 AOI 與光學檢測設備廠,玉山投顧稱其為全球唯一光學檢測設備一條龍供應商(2D/3D 量測、線路檢查、外觀瑕疵檢查三大核心技術)。金像電 簡報在 PCB 製程供應鏈中,將牧德列於內層檢驗、外層檢驗 / 外觀檢查與成型量測等站點。2023 年 3711_日月光投控(市) 旗下日月光半導體以每股 161.50 元取得私募普通股,持股約 23.1% 成為第一大股東(長期策略投資),牧德因此進入日月光 VIPack 生態系;2024 年在日月光集團引領下與光學檢測廠鏵友益合作,共同佈局半導體封裝及先進封裝 AOI 設備。2025 年為「雙軌四線」元年:雙軌=PCB+半導體封裝,四線=PCB AOI、四線電測(PCB 4W ATE)、Packaged IC AOI、Wafer AOI。

核心技術/競爭優勢

- PCB AOI 檢測:內層 / 外層線路檢查,用於抓短路、斷路、殘銅、缺口等缺陷。

- 量測 / 外觀檢查:後段成型與出貨前外觀檢查,協助控制尺寸與表面缺陷。

- 先進封裝延伸:既有資料顯示牧德也被列入 PLP / 先進封裝外觀檢查與 AOI 供應鏈觀察。

產品與應用

| 產品 / 服務 |

應用 |

備註 |

| PCB AOI |

內層 / 外層線路檢驗 |

金像電簡報列為內外層檢驗設備 |

| 外觀 / 量測設備 |

成型、出貨前檢查 |

與 Keyence 等量測設備相鄰 |

| 先進封裝 AOI |

PLP / CoWoS / FOPLP 相鄰檢測 |

待更多報告補財務貢獻 |

| 光模組硬板檢測設備 |

AR/光通訊光模組硬板 mSAP 外觀檢查 |

高階新增動能,4Q26 開始出貨 |

| 半導體/封測設備 |

Wafer AVI、Package AVI 六面檢、Auto OM |

外觀檢查機在手 >20 台 |

| IC 載板檢測設備 |

高階 IC 載板光學檢測 |

取得龍頭客戶 2027 正式訂單 |

月營收追蹤

| 月份 |

營收 |

MoM |

YoY |

備註(歸因/來源) |

| 1-5月26累計 |

15.56 億元 |

— |

+7% |

各月營收均年增(元大投顧 蘇子錚 Call Memo,2026/06/30 法說會,活動_牧德法說_20260630) |

EPS 記錄

| 季度 |

EPS (元) |

YoY |

備註 |

| 2026Q1 |

4.61 |

-3% |

營收 8.63 億(QoQ +30%、YoY +9%,AI 需求挹注)、毛利率 60.6%(QoQ +0.7ppt、YoY -3.7ppt,年減主因半導體設備比重低、料件成本上漲、保固準備增加)、營業費用 1.89 億(QoQ -5%、YoY -4%)、歸母淨利 2.95 億(QoQ +23%、YoY -3%) |

| 年度 |

EPS (元) |

備註 |

| 2024 |

5.02 |

營收 15.32 億(-13.0%) |

| 2025 |

15.80 |

營收 31.91 億(+108.3%),盈餘 +225% |

EPS 預估

| 年度 |

玉山投顧 EPS(報告日:2026-07-02) |

備註 |

| 2026E |

25.56 |

營收 45.77 億(+43.4%)、毛利率 61.98% |

| 2027E |

40.38 |

營收 65.85 億(+43.9%)、毛利率 65.65%;半導體營收占比 12%→16% |

財測假設

| 來源(日期) |

模型 / 推導鏈 |

關鍵假設 |

產出 |

| 元大投顧 Call Memo(2026-06-30 法說會,活動_牧德法說_20260630) |

訂單能見度/報價調升 → 2H26 展望 |

設備交期由過去 10–12 週拉長至約 6 個月;整體報價調升 8–15%,實際成交價提升 5–8%(反映材料漲價+設備獨特性/技術門檻/市占領先);PCB 設備毛利率約 55–65%(目標維持 60% 以上)、半導體設備毛利率約 60–70%(消費性 PCB 檢測設備毛利率低於 60% 會考慮是否接單);合約負債 1Q26 約 2.5 億元(客戶出貨前支付 20–30% 訂金,將隨營收與訂單成長增加);目標產品組合 PCB/載板/封測約 60%/20%/20%(強調維持獲利能力而非追求營收規模) |

2H26 營收年增幅將較 1H26 更顯著;訂單能見度已延伸至 1H27,並開始布局 2027 訂單 |

目標價與評等

| 券商 |

報告發布日 |

評等 |

目標價 |

評價基礎 |

來源 |

| 玉山投顧 |

2026-07-02 |

增加持股(維持) |

NT$960 |

24x 2027E EPS(PCB 檢測同業 18–24x、半導體檢測同業 25–35x 之間) |

報告_玉山_3563牧德_20260702 |

在手訂單

待正式財報核對;來源為 2026/06/30 法說會管理層說法。

| 產品 |

在手訂單 / 能見度 |

備註 |

| 封測外觀檢查機 |

在手訂單 >20 台 |

遠高於 2024 年實際接單台數;客戶不限日月光 |

| 光模組硬板檢測設備 |

可見訂單能見度 >20 億元 |

數家客戶、第一期訂單,4Q26 開始出貨,未來仍有更大訂單機會 |

| IC 載板檢測設備 |

龍頭客戶 2027 正式訂單 |

台灣為該客戶光學檢測唯一指定合作公司 |

主要客戶與訂單地區

| 客戶 |

應用·關係 |

備註 |

| 4958_臻鼎科技(市) |

高階 PCB 設備客戶 |

全球前幾大 PCB 廠 |

| 東山精密、深南、勝宏、景旺 |

高階 PCB 設備客戶 |

高階 mSAP/光模組硬板檢測,市占約 80–90% |

| 3711_日月光投控(市) |

封測外觀檢查機客戶 |

六面檢等;其他封測客戶陸續導入 |

| IC 載板龍頭客戶 |

IC 載板光學檢測(2027 訂單) |

台灣唯一指定合作 |

產能規劃

- 台灣產能利用率約 80–90%;中國大陸產能因尚未完全開出,目前約 50%。

- 加上昆山二期與新竹三廠,滿載產值可達約 60 億元(約為 2025 營收兩倍);泰國廠時程相對較晚。

- 玉山報告(2026-07-02):2026 年 8 月崑山總部新增生產空間(量產型 PCB 設備)、9 月竹科三廠、10 月曼谷一廠(東協關稅豁免+曼谷政府免稅九年)。

- 最大瓶頸已非接單能力,而是供應鏈應變與交付速度(備料、關鍵零組件、客製化採購與生產調度)。

時間軸

| 時間 |

事件 |

類型 |

重要性 |

備註 |

| 3Q26 起 |

半導體拉貨逐步明顯拉高 |

放量 |

⭐⭐⭐ |

半導體出貨動能 |

| 4Q26 |

光模組硬板檢測設備開始出貨 |

放量 |

⭐⭐⭐ |

可見訂單 >20 億元 |

| 4Q26 |

六面檢大尺寸產品出貨客戶端認證 |

驗證 |

⭐⭐ |

小尺寸已通過認證 |

| 2026-08~10 |

崑山二期(8月)、竹科三廠(9月)、曼谷一廠(10月)陸續投產 |

產能 |

⭐⭐⭐ |

滿載產值 60 億元+ |

| 2027 |

IC 載板龍頭正式訂單、半導體出貨續增 |

放量 |

⭐⭐⭐ |

訂單能見度延伸至 1H27 |

圖片 / 架構圖

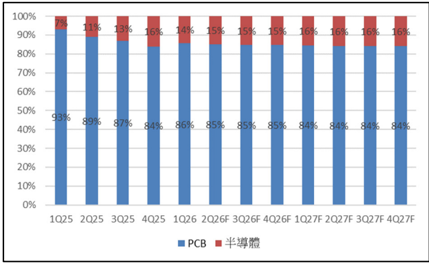

圖說:PCB vs 半導體檢測營收占比堆疊柱狀圖(1Q25–4Q27F)——PCB 自 93% 降至 84%、半導體自 7% 升至 16%。出自玉山投顧 2026-07-02 報告。

關鍵 Claim

供應鏈位置

- 所屬環節:PCB 光學檢測 / AOI / 量測設備。

- 下游:PCB 板廠、IC 載板廠、先進封裝廠。

- 對應技術:技術_PCB製程。

來源