基本資料

昇達科為毫米波與高頻通訊元件廠,低軌衛星是目前市場辨識度最高的核心主線。公司產品對應 Ku / Ka 頻段與衛星通訊相關高頻模組,受惠低軌衛星客戶出貨放量與下一代衛星開發。

低軌衛星切入點

- 毫米波 / 高頻通訊元件:比一般地面設備更貼近衛星通訊核心規格。

- 營收純度提升:公開報導指出低軌衛星占比持續提高,甚至成為單季 / 單月主要營收來源。

- 在手訂單:市場報導提到低軌衛星在手訂單與 2026 年營運能見度提高。

觀察指標

| 指標 | 重點 |

|---|---|

| LEO 營收占比 | 是否維持高占比並推升毛利率 |

| 在手訂單 | 6-12 個月營收能見度 |

| 主要客戶發射節奏 | 與火箭 / 星座部署進度連動 |

| 下一代衛星合作 | 驗證產品是否跟著客戶規格升級 |

核心技術/競爭優勢

昇達科(UMT)提供矩形波導(rectangular waveguide)——截面為矩形的導波管,用於引導微波 / 毫米波訊號傳播。不同形狀與組合可構成各式 RF 被動元件:濾波器 / 雙工器(filter/diplexer)、耦合器(coupler)、隔離器(isolator)、天線(antenna)、功率放大器(PA)等。服務全球領先 LEO 衛星營運商,波導主要用於 LEO 衛星 / payload,以及地面站 gateway。GS 2026-05-29 認為三大驅動為:(1) 衛星發射加速 + 效率提升、(2) LEO 衛星規格升級帶動 dollar content 上升、(3) 強 R&D 與具競爭力的生產成本。

圖片 / 架構圖

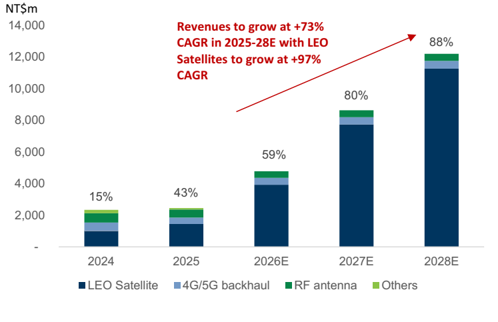

圖說:昇達科營收結構(GS)——LEO 衛星占比由 2024 的 15% 升至 2028E 的 88%,2025-28E 營收 CAGR +73%、LEO 衛星 +97% CAGR。來源:260529_3491_昇達科_gs_umt

|20260612|GS_001.png)

圖說:GS 財測新舊對比表(NT$m),2026E/2027E/2028E 各列 Old/New/Diff%,項目含 Revenues、GP、OP、Net income 及 GM/OPM/NM 利潤率(GS,2026-06-12)。來源:3491昇達科(UMT)|20260612|GS

月營收追蹤

| 項目 | GS 2026-05-29 預覽 | GS 2026-06-12 修正 |

|---|---|---|

| 4 月營收 | +84% YoY / +6% MoM;較 GS 估低 6%,反映客戶採購節奏 | — |

| 5 月營收 | 估 +98% YoY / +7% MoM 至 NT$373m | 實際 NT$296m(YoY +57%、MoM -15%);vs GS 估值 -21%(原估 NT$373m) |

| 原因 | 營收可望逐月成長至 2026 年 9 月 | 主要客戶型號轉換(model transition),非結構性問題 |

| Q2/Q3 展望 | 2Q26E +8% QoQ 至 NT$1.1bn、3Q26E +19% QoQ 至 NT$1.3bn | 2Q26E NT$966m(YoY +88%)、3Q26E NT$1,042m(YoY +115%) |

5 月營收低於預期與 2026E 下修

GS 2026-05-29 原估 5 月營收 NT$373m,但 2026-06-12 修正報告揭露 5 月實際 NT$296m,低於 GS 估值 21%,主因主要客戶型號轉換。GS 因此將 2026E EPS 由 20.17 下修至 18.39;2027/28E EPS 近乎持平,目標價 NT$2,513 維持。

成長動能/催化劑

- 衛星營收占比(GS 2026-05-29):59%(2025)→ 81%(2026E)→ 89%(2027E)→ 92%(2028E),毛利率同步由 51.1% 升至 63.7% / 67.7% / 69.3%。

- LEO 衛星占比修訂(GS 2026-06-12):2025 年 59%、2026E 78%(舊估:81%)、2027E 89%、2028E 92%。

- 預期 6-8 月逐月正成長;新型號放量 + 客戶星座擴張 + 發射效率提升為主要驅動力。

- Starlink v3.0:通訊頻譜由 2 個增至 4 個,受惠頻譜升級與元件數量提升,單顆衛星營收貢獻估增 1.5 倍(estimate)。

- 火箭市場:提供火箭內外部通訊波導元件,已切入 SpaceX 火箭測試與送樣階段,為下一階段成長動能。

EPS 預估

| 年度 | GS 5/29 EPS | GS 6/12 EPS(修訂) | KGI 6/11 EPS | 毛利率(GS 6/12) | 衛星占比(GS 6/12) |

|---|---|---|---|---|---|

| 2025 | 7.60 | 7.60 | — | 51.1% | 59% |

| 2026E | 20.17 | 18.39(-9%) | 20.19 | 63.3% | 78% |

| 2027E | 41.53 | 41.55(持平) | 37.11 | 67.4% | 89% |

| 2028E | 60.29 | 60.27(持平) | — | 69.1% | 92% |

- GS 2026-05-29 財測微調:2027/28E 獲利上修 2% / 2%(LEO 營收提高),2026E 大致不變。

- GS 2026-06-12 修正:2026E EPS 20.17 → 18.39(-9%),2027E 41.53 → 41.55(持平),2028E 60.29 → 60.27(持平)。

- 20260611_KGI_低軌衛星 2026-06-11 低軌衛星產業報告附帶財測:2026E EPS NT$20.19、2027E EPS NT$37.11;評等未評等。

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 當時股價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|---|

| Goldman Sachs | 2026-05-29 | Buy | NT$2,513 | NT$2,200 | 37x 2029E EPS 折現回 2027E(COE 7.8%) | 260529_3491_昇達科_gs_umt |

| Goldman Sachs | 2026-06-12 | Buy | NT$2,513(維持) | NT$1,690 | 同上,2026E EPS 下修至 18.39;2027/28E 不變 | 3491昇達科(UMT)|20260612|GS |

| KGI | 2026-06-11 | 未評等 | — | — | 低軌衛星產業報告附帶財測 | 20260611_KGI_低軌衛星 |

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 2026-05 | 5 月營收估 +98% YoY 至 NT$373m | 業績 | 中高 | GS |

| 2026-05 | 5 月實際營收 NT$296m(YoY +57%、MoM -15%),低於 GS 原估 21% | 業績 | 中高 | 主要客戶型號轉換,非結構性問題 |

| 2026 2Q-3Q | 季營收 +8%/+19% QoQ 至 NT$1.1bn/1.3bn | 放量 | 中高 | 衛星發射加速 + 規格升級 |

| 2026 2Q-3Q | 修正後 2Q26E NT$966m(YoY +88%)、3Q26E NT$1,042m(YoY +115%) | 財測修正 | 中高 | GS 2026-06-12 |

| 2026-06-08 | 預期 6-8 月逐月正成長 | 放量 | 中 | 新型號放量 + 客戶星座擴張 + 發射效率提升 |

| 至 2026-09 | 營收逐月成長 | 放量 | 中 | GS |

供應鏈位置

- 所屬供應鏈:供應鏈_低軌衛星

- 同層比較:3138_耀登(櫃)、6980_鐳洋科技(興)

- SpaceX / Starlink:元大推估 2025 年低軌衛星營收比重約 59%,其中 SpaceX 約 37%;於 SpaceX 份額約 10%(SpaceX 零組件多自製、歐美已有多家供應商)。來源:報告_元大_LEO衛星產業_20260610,元大推估,中信心。

- 空心金屬波導應用佔比:衛星酬載 70%、地面站 30%,少數用於使用者終端;出貨以通訊酬載、ISL 與 Gateway 零組件為主。

- CNC 加工代工廠:7886_科建(興)

來源

- memo_低軌衛星概念股補充_20260524

- 中央社,2026-04,低軌衛星需求續放量、昇達科首季營收年增逾 6 成

- 經濟日報 / 自由財經,2026,昇達科低軌衛星訂單與營收占比報導

- 260529_3491_昇達科_gs_umt,Goldman Sachs,2026-05-29(月營收預覽、波導產品、LEO 占比 59%→92%、EPS、Buy TP 2,513)

- 報告_元大_LEO衛星產業_20260610,2026-06-10(元大投顧;SpaceX IPO 與台廠供應鏈)

- 3491昇達科(UMT)|20260612|GS,Goldman Sachs,2026-06-12(5 月月度低於預期、2026E EPS 修訂 20.17→18.39、LEO 占比修訂至 78%/89%、TP 2,513 維持)

- 20260611_KGI_低軌衛星,KGI,2026-06-11(低軌衛星產業附帶財測;昇達科 2026E EPS 20.19 / 2027E 37.11)