PDF 原檔:報告_元大_LEO衛星產業_20260610_original.pdf

原始內容

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

17%

17%

29%

37%

54%

61%

69%

低軌衛星產業

22%

2023

2024

2025

13%

1Q26

SpaceX IPO 在即,低軌衛星與 AI 布局成市場焦點

| 報告內文個股資訊 | 報告內文個股資訊 | |||

|---|---|---|---|---|

| 產業 | 公司 | 代碼 | 評等 | 目標價 |

| 昇達科 | 3491 TT | 買進 | 2,000 | |

| 萊德光電 | 7717 TT | 未評等 | - | |

| 低軌 衛星 | 華通 | 2313 TT | 未評等 | - |

| 啟碁 | 6285 TT | 未評等 | - | |

| 信錦 | 1582 TT | 未評等 | - |

關鍵圖表: 2023-1Q26 SpaceX 產品組合

資料來源: SpaceX 、元大投顧

洪晨翎

CherylHung@yuanta.com

劉東萌

miketmliu@yuanta.com

元大觀點

- ⧫ SpaceX 為全球最大的商業航太與低軌衛星公司,積極布局 AI 算力、 衛星通訊與軌道運算,長期成長想像空間龐大。

⧫

- Starlink 規模經濟效益逐步浮現,支撐 AI 與 Starship 擴張,惟高額 AI 資料中心與 Starship 火箭投資短期仍壓抑自由現金流表現。

- FCC 頻譜政策鬆綁推升 Starlink 容量與覆蓋提升,帶動衛星、地面站 與終端設備等台廠關鍵零組件供應鏈需求成長。

AI 與 Starlink 長期布局擴大 TAM , SpaceX 估值想像空間大

SpaceX (SPCX.US) 將於 2026/6/12 掛牌上市, IPO 價格每股 135 美元,募 資規模約 750 億美元,市值達 1.75 兆美元。 SpaceX 為全球最大的商業航太 與低軌衛星公司,業務涵蓋火箭發射、衛星通訊與太空運輸,並透過可重複 使用火箭技術建立低成本發射優勢,目前已成為全球發射次數最多的航太公 司。根據招股書公司整體 TAM 達 28.5 兆美元,其中 AI 業務佔比高達 93% 。 儘管 AI 業務目前仍處高資本支出與虧損階段,但我們認為 AI 、 Starlink 與軌 道運算等長期布局,仍賦予 SpaceX 遠高於傳統航太公司的成長空間。

Starlink 支撐高資本支出, AI 與 Starship 進入投資擴張期

2025 年營收 186.7 億美元 (YoY+33.2%) ,營業虧損 25.9 億美元,由盈轉虧 主因 Starship 研發與 AI 基礎設施投資大幅增加,然 EBITDA 仍達 65.8 億美 元,顯示 Starlink 已具穩健現金流與規模經濟,可支撐公司持續投入 Starship 與 AI 算力建設。資本支出方面, 1Q26 資本支出增加至 101.1 億美 元 (YoY+144.1%) ,其中 AI 投資占比提高至 76% ,使自由現金流擴大至約 -90.6 億美元。整體而言,目前營運現金流已由 Starlink 等成熟業務支撐, 但後續仍需觀察 Connectivity EBITDA 能否持續擴大,以吸收 AI 與 Starship 帶來的資本支出壓力。

FCC 頻譜政策鬆綁推升 Starlink 擴張,台廠供應鏈受惠

2026 年 4 月 FCC 修正 NGSO/GSO 頻譜共享規則,將同一地區、同一頻段 可同時服務的低軌衛星數由過去實質約 1 顆提升至最多 8 顆,帶動衛星寬頻 容量提升,並支撐 SpaceX 加速 v3.0 衛星部署,更帶動衛星本體、地面站 與使用者終端供應鏈需求。 SpaceX 供應鏈具高度垂直整合,因此外部供應 商並非受惠於完整系統外包,而是聚焦於高難度、需量產彈性或具成本優勢 的關鍵零組件,相關台廠供應鏈包括昇達科 (3491 TT) 、萊德光電 (7717 TT) 、華通 (2313 TT) 、啟碁 (6285 TT) 、信錦 (1582 TT) 等。

Al

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

ental me

29%

37%

34%

2023

• Space

19%

54%

27%

2024

17%

12,000

17%

SpaceX 公司簡介

61%

Starlink 與 AI 驅動成長, SpaceX 加速轉型全球科技基礎設施平台

4,000

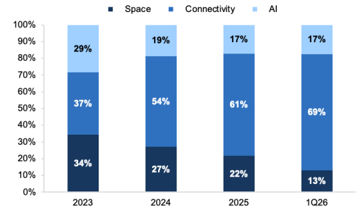

SpaceX (SPCX.US) 成立於 2002 年,為全球最大的商業航太與低軌衛星公司,業務涵蓋火箭發射、 低軌衛星通訊與太空運輸服務。公司透過可重複使用火箭技術大幅降低發射成本,目前已成為全球 發射次數最多的航太公司,並在低軌衛星領域建立領先優勢。目前三大業務包括 1) Space : 2025 年營收佔比 22% ,提供 Falcon 9 、 Falcon Heavy 與 Starship 等火箭之商業、軍事與政府發射任務; 2) Connectivity : 2025 年營收佔比 61% ,透過 Starlink 提供全球衛星寬頻服務,目前為全球最大 的低軌衛星星系,並積極發展手機直連 (D2C) 應用; 3) AI : 2025 年營收佔比 17% , 2025 年併購 xAI ,強化公司於人工智慧與算力基礎設施布局,未來將結合 Starlink 全球衛星網路打造太空資料 中心。

圖 1 : 2023-1Q26 產品組合

資料來源: SpaceX 、元大投顧

Starlink 獲利能力持續提升,支撐 SpaceX 加速投入 Starship 與 AI 布局

SpaceX 2025 年營收 186.7 億美元 (YoY+33.2%) ,營業虧損 25.9 億美元,較 2024 年營業利益 4.7 億美元轉虧,主要受到 Starship 研發支出與 AI 基礎設施投資大幅增加影響,儘管如此, 2025 年 EBITDA 仍達 65.8 億美元 (EBITDA Margin 35.3%) ,顯示公司在 Connectivity-Starlink 衛星網路服 務已具備穩健的現金流創造能力與規模經濟效益,足以支撐公司持續投入下一世代火箭與 AI 算力 基礎建設,以下分別分析三大業務營收與獲利狀況:

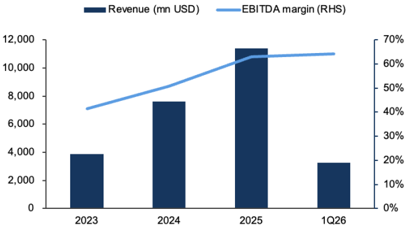

- Connectivity : 為目前最主要營收與獲利來源,受惠 Starlink 用戶數成長、企業與政府客戶滲 透提升, 2025 年營收達 113.9 億美元 (YoY+49.8%) 、營業利益 44.2 億美元 (YoY+120.5%) , EBITDA 達 71.7 億美元 (YoY+86.2% ; EBITDA Margin 62.9%) ,顯示 Starlink 已從早期建網 階段進入具規模經濟的獲利期。

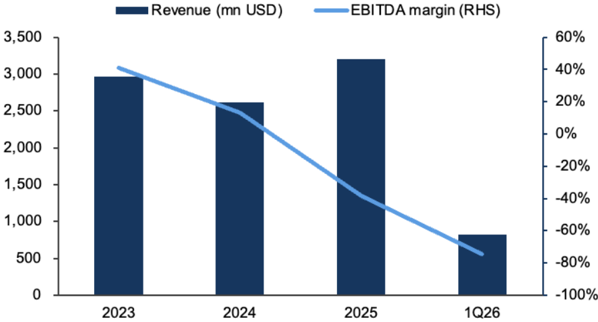

- Space : 2025 年營收 40.9 億美元 (YoY+7.6%) ,全年發射次數達 170 次、送入軌道質量 2,213 噸,仍為 Starlink 部署與商業 / 政府發射任務的基礎。然公司持續投入 Starship 研發, 2025 年營業虧損 6.6 億美元, EBITDA 為 6.5 億美元 (YoY-43.4% ; EBITDA Margin 16.0%) 。 我們認為 Space 業務短期獲利受到研發費用壓抑,但其價值在於支撐 Starlink 低成本部署, 並透過 Starship 打開下一階段發射成本下降空間。

- AI : 2025 年營收 32.0 億美元 (YoY +22.2%) ,仍處於高投資階段,營業虧損 63.6 億美元, EBITDA 虧損 12.4 億美元 (EBITDA Margin -38.6%) 。 AI 短期拖累整體獲利,然公司將其定位 為長期成長業務,未來與 Starlink 低延遲網路、軌道 AI 運算衛星及太空資料中心等應用結合。

Al

2023 2024 2025

1Q26

(mn USD)

6,000

4,000 -

2,000 -

0

-2,000 -

-4,000 -

-6,000 -

-8,000

Space

-

8,000

7,000 -

6,000 -

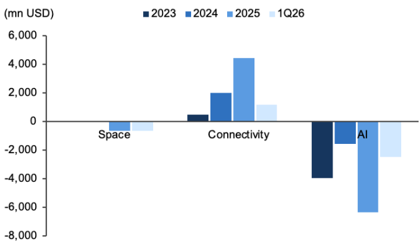

圖 3 : 2023-1Q26 三大業務營業利益與損失

Connectivity

Al

3,000 -

資料來源: SpaceX 、元大投顧

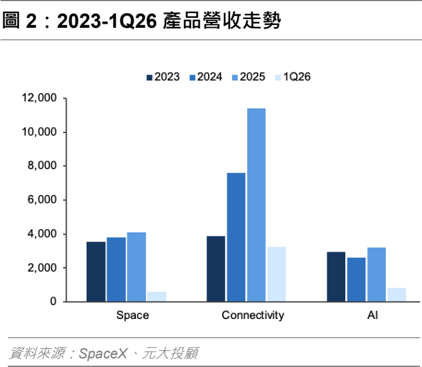

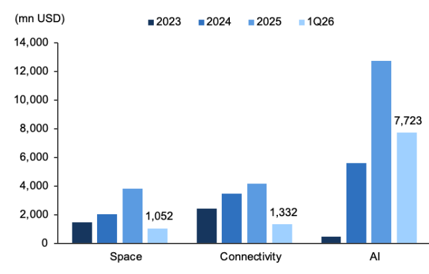

圖 5 : 2023-1Q26 各產品營收

| Revenue US$mn | 2023 | 2024 | 2025 | 1Q25 | 1Q26 |

|---|---|---|---|---|---|

| Space | 3,557 | 3,796 | 4,086 | 865 | 619 |

| Connectivity | 3,869 | 7,599 | 11,387 | 2,475 | 3,257 |

| AI | 2,961 | 2,620 | 3,201 | 727 | 818 |

| Operating Income (loss) | 2023 | 2024 | 2025 | 1Q25 | 1Q26 |

| Space | -1 | 21 | -657 | -70 | -662 |

| Connectivity | 469 | 2,006 | 4,423 | 1,033 | 1,188 |

| AI | -3,973 | -1,561 | -6,355 | -936 | -2,469 |

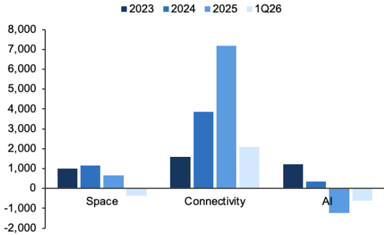

| EBITDA | 2023 | 2024 | 2025 | 1Q25 | 1Q26 |

| Space | 997 | 1,154 | 653 | 224 | -351 |

| Connectivity | 1,602 | 3,849 | 7,168 | 1,618 | 2,087 |

| AI | 1,222 | 347 | -1,237 | -112 | -609 |

資料來源: SpaceX 、元大投顧

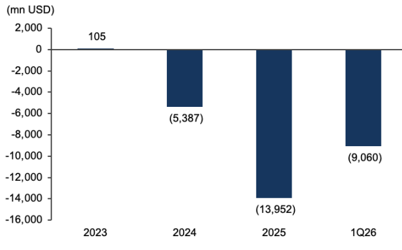

在資本支出方面, SpaceX 2025 年資本支出達 207.4 億美元 (YoY +85.8%) ,高於營業現金流 67.9 億美元 (YoY +17.5%) ,導致自由現金流出達 139.5 億美元,顯示公司雖已透過 Starlink 產生穩定 營運現金流,但仍處於高強度資本投入階段。 2025 年 AI 資本支出達 127.3 億美元,佔總資本支出 約 61% ,主要用於資料中心、算力與電力基礎設施建置; Connectivity 資本支出為 41.8 億美元, 主要支撐 Starlink 衛星星座、地面網路與用戶成長; Space 資本支出為 38.3 億美元,則與 Starship 發射場及相關太空基礎設施建置相關。 1Q26 資本支出進一步升至 101.1 億美元 (YoY+144.1%) , 其中 AI 資本支出 77.2 億美元,佔比提高至 76% ,使公司 1Q26 雖仍有營業現金流 10.5 億美元, 但自由現金流出擴大至 90.6 億美元。

、

整體而言, SpaceX 目前營運現金流已由 Starlink 等成熟業務支撐,但 AI 資料中心、 Starship 及 Starlink 星座擴張仍使自由現金流維持大幅流出,因此我們認為後續需觀察 Connectivity EBITDA 能否持續放大,並逐步吸收 AI 與 Starship 的資本支出壓力。

•2023 2024 • 2025

=1Q26

圖 4 : 2023-1Q26 三大業務 EBITDA

Connectivity

資料來源: SpaceX 、元大投顧

(mn USD)

14,000

12,000

10,000 -

8,000 -

6,000 -

4,000 -

2,000

• 2023

1,052

Space

•2024

Connectivity

(5,387)

資料來源: SpaceX 、元大投顧

圖 8 : 2023-1Q26 簡明損益表

| US$mn | 2023 | 2024 | 2025 | 1Q25 | 1Q26 |

|---|---|---|---|---|---|

| Revenue | 10,387 | 14,015 | 18,674 | 4,067 | 4,694 |

| Total Cost&Expense | 13,892 | 13,549 | 21,263 | 4,040 | 6,637 |

| Operating Income (loss) | (3,505) | 466 | (2,589) | 27 | (1,943) |

| Net income (loss) | (4,628) | 791 | (4,937) | (528) | (4,276) |

| Adjusted EBITDA | 3,821 | 5,350 | 6,584 | 1,730 | 1,127 |

| Basic EPS | -1.68 | 0.01 | -1.69 | -0.18 | -1.27 |

| % | 2023 | 2024 | 2025 | 1Q25 | 1Q26 |

| GPM | 41.2% | 42.9% | 49.4% | 51.8% | 49.1% |

| OPM | -33.7% | 3.3% | -13.9% | 0.7% | -41.4% |

| EBITDA Margin | 36.8% | 38.2% | 35.3% | 42.5% | 24.0% |

| YoY | 2023 | 2024 | 2025 | 1Q25 | 1Q26 |

| Revenue | 34.9% | 33.2% | 15.4% | ||

| Adjusted EBITDA | 40.0% | 23.1% | -34.9% |

資料來源: SpaceX 、元大投顧

多重股權架構確保控制權, Elon Musk 於 IPO 後仍高度主導 SpaceX

SpaceX 採多重股權架構, Class B 普通股具較高投票權,使創辦人 Elon Musk 在 IPO 前仍掌握高 度控制權。根據招股書, Musk 於 IPO 前合計持有約 8.49 億股 Class A 普通股及 55.69 億股 Class B 普通股,分別占 Class A/Class B 約 12.3%/93.6% ,合併投票權達 85.1% 。因此,即便公司上市 後 Musk 仍將對董事會組成、重大公司決策與長期資本配置保有高度主導權。

圖 9 : SpaceX 持股

| IPO 前主要持股人 | Class A 股數 | Class A 占比 | Class B 股數 | Class B 占比 | 合併投票權 |

|---|---|---|---|---|---|

| Elon Musk | 849,494,440 | 12.3% | 5,569,053,075 | 93.6% | 85.1% |

| 董監高合計 | 1,402,027,270 | 20.2% | 5,576,731,275 | 93.7% | 86.0% |

資料來源: SpaceX 、元大投顧

1Q26

(mn USD)

2,000

-2,000

圖 6 : 2023-1Q26 三大業務資本支出

-8,000

105

圖 7 : 2023-1Q26 自由現金流

資料來源: SpaceX 、元大投顧

MERLIN ENGINES (27)

FUEL TANK

FUEL TANK

MERLIN ENGINES (9)

FIRST STAGE

INTERSTAGE

業務簡介

1) Space : Starship 商轉將進一步降低發射成本,支撐 AI 與 Starlink 長期布局

LOX TANK

FUEL TANK

PAYLOAD

MVAC ENGINE

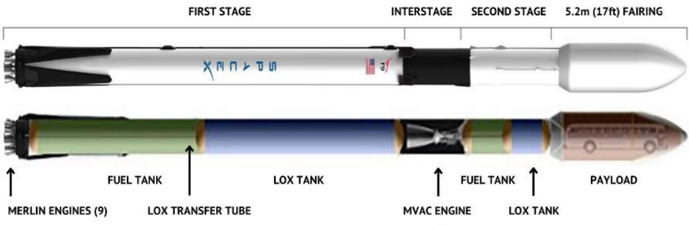

Space 業務主要涵蓋 Falcon 9 、 Falcon Heavy 與 Starship 等火箭與太空運輸系統,服務內容包括 商業衛星發射、政府與國防任務等。

Falcon 9 :第一節火箭回收大幅降低發射成本, Falcon 9 建立高頻商業發射優勢

引擎佔 Falcon 9 第一節火箭成本約 50% ,因此 SpaceX 透過回收第一節火箭來降低發射成本。第 一節火箭配置 9 個 Merlin 1D 引擎、第二節火箭配置 1 個 Merlin Vacuum 引擎,並採用煤油作為推 進劑,相較液氫 / 甲烷更成熟且操作成本較低,更適合高頻商業發射。此外, SpaceX 採高度垂直整 合模式,自製引擎、箭體、地面系統與部分發射基礎設施,並透過高發射頻率持續累積飛行數據, 讓固定成本被更多任務攤提。

圖 10 : Falcon 9 示意圖

資料來源: SpaceX 、元大投顧

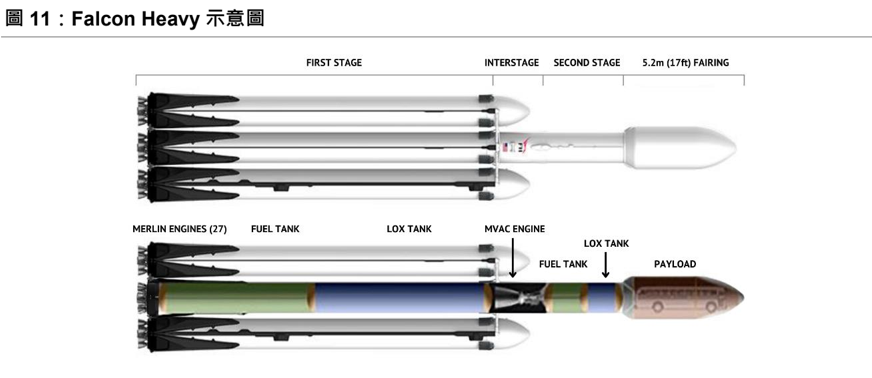

Falcon Heavy :鎖定高載重與特殊任務市場,補足 SpaceX 重型運載需求

由三個 Falcon 9 的第一節組成,共使用 27 台 Merlin 1D 引擎,為目前運力最強的現役火箭之一。 Falcon Heavy 主要應用於大型衛星、深空探測與政府高價值任務,同樣具備部分重複使用能力, 三個第一節助推器可回收,延續 SpaceX 透過火箭復用降低發射成本的策略,但由於 Falcon Heavy 需同時整合三枚助推器、任務複雜度較高,且市場需求相對有限,因此發射頻率明顯低於 Falcon 9 ,產品定位更偏向大型載荷、特殊軌道與高推力需求任務的補充型重型運載火箭。

資料來源: SpaceX 、元大投顧

SECOND STAGE

INTERSTAGE

5.2m (17ft) FAIRING

SECOND STAGE

5.2m (17ft) FAIRING

PAYLOAD TO ORBIT (t)

BOOSTER PROP LOAD (t)

SHIP PROP LOAD (t)

BOOSTER LIFTOFF

THRUST (tf)

SHIP INITIAL THRUST (tf)

SHIP SL ENGINES

SHIP VAC ENGINES

BOOSTER HEIGHT (m)

SHIP HEIGHT (m)

TOTAL HEIGHT (m)

V1 (2023/24) V2 (2025)

~15

3250

1200

7100

1250

3

3

50.3

121.3

V3 (2025/26)

V4

Starship :以完全重複使用與重載能力,推動 SpaceX 發射成本再下降

3250

為 Space 業務主要成長動能,成本能再次下降的關鍵包括 1) 完全重複使用: Starship 設計目標為 第一節 Super Heavy 助推器與第二節 Starship 皆可回收,其中第一節 Super Heavy 由發射塔機械 臂直接夾取回收,第二節 Starship 則於重返大氣層後透過腹部減速與 Raptor 引擎反推重新垂直降 落,長期目標同樣由發射塔直接夾取回收; 2) 具備更大載荷能力: Starship 設計可將約 100 噸以上 載荷送入低地球軌道,單次發射可部署更多 Starlink v3 衛星,使單位入軌成本下降; 3) Raptor 甲 烷引擎有利於重複使用: 相較 Merlin 使用煤油, Raptor 採液態甲烷與液態氧作為推進劑,燃燒較 乾淨且積碳較少,可降低引擎整備難度並縮短復飛時間。因此 Starship 若順利商轉,將使 SpaceX 以更低成本部署 Starlink v3 星座,並打開月球任務、火星運輸、太空資料中心與軌道 AI 運算等新 應用場景。

圖 12 :歷代 Starship 比較

資料來源: SpaceX 、元大投顧

圖 13 : SpaceX 火箭比較

| 火箭 | Falcon 9 | Falcon Heavy | Starship |

|---|---|---|---|

| 可重複使用性 | 部分可重複使用 | 部分可重複使用 | 完全且快速重複使用設計 |

| 高度 | 70 m | 70 m | 124.4 m |

| 直徑 | 3.7 m | 12.2 m | 9 m |

| 重量 | 594,054 kg | 1,420,788 kg | 5,533,000 kg |

| 近地軌道載荷能力 (LEO) | 22,800 kg | 63,800 kg | 100+Mt |

| 地球同步轉移軌道載 荷能力 (GTO) | 8,300 kg | 26,700 kg | 100+Mt |

| 火星轉移軌道載荷能 力 | 4,020 kg | 16,800 kg | 100+Mt |

| 總飛行次數 | ~620 | 11 | 12 |

| 首次發射 | June 4, 2010 | February 6, 2018 | April 20, 2023 |

| 發射成功率 | 99.3% | 100.0% | 45.5% |

| 採用引擎 | 第一節: 9 台 Merlin 1D 第二節: 1 台 Merlin Vacuum | 第一節: 27 台 Merlin 1D 第二節: 1 台 Merlin Vacuum | 第一節 Super Heavy : 33 台 Raptor 第二節 Starship : 6-9 台 Raptor |

| 發射成本 | 發射費用 US$70mn LEO ~US$3,064/kg | 發射費用 US$97mn LEO ~US$1,520/kg | 目標發射費用 US$10mn LEO ~US$80/kg |

資料來源: SpaceX 、元大投顧整理

180

160

Redmond, WA

Starlink Will

6752 / SHE

140

Hawthorne, CA

120 -

100-

80 -

60 -

Vandenberg Space Force Base

SLC-4E / SLC-6

40

20

0

529148 / 901t

Starlink #* / WIS

•Falcon 9

4,500

40%

目前 SpaceX 在全球共擁有 4 個現役的常態發射場、 5 個發射台,包括 1) 東岸 -佛羅里達州: LC39A/ SLC-40 主要支援 Falcon 9 、 Falcon Heavy 、 Dragon 載人 / 貨運任務以及 Starlink 與商業衛星 發射; 3) 西岸 -加州范登堡太空軍基地: SLC-4E/SLC-6 ,適合發射極軌道、太陽同步軌道等任務; 3) 德州 Starbase : 為 Starship 研發、測試與發射基地,是 SpaceX 下一階段提升運力與降低成本 的核心場域。 Bastrop, TX Starlink AF- 8280k Dragon / Starlink 3 116 Ж 52 91 500 -50% -60%

-70%

雖然 SpaceX 具備高頻發射能力,但實際發射節奏仍受到 FAA ( 美國聯邦航空總署 ) 發射執照、環 境評估等監管程序限制。以 Starship 所在的德州 Starbase 為例, FAA 早期核准的發射頻率一年僅 5 次, 5M25 才完成最終環評,允許 SpaceX 將 Starship/Super Heavy 的年度發射次數提高至最多 25 次,並允許相對應的助推器與飛船回收 / 降落活動。 Starship 即使技術上逐步成熟,短期仍無法 立即達到 SpaceX 理想中的高頻商轉節奏,需先在監管許可範圍內累積飛行數據與改善可靠度。

圖 14 : SpaceX 目前在北美共有 4 個發射場及 5 個發射台

SpaceX 在發射端已建立明顯規模優勢,發射次數由 2020 年的 26 次快速提升至 2025 年的 170 次, 1Q26 亦已完成 40 次發射,顯示 Falcon 9 已從早期技術驗證進入規模化營運階段。 Space 業務 2025 年營收 40.9 億美元 (YoY+7.6%) ,全年發射 170 次、送入軌道質量 2,213 噸,營業虧損 6.6 億美元,短期財務表現受 1) 大量內部 Starlink 部署降低可認列之外部發射收入, 2) Starship 仍處 於高研發與測試階段,費用投入尚未完全轉化為商業化收入。儘管如此,我們認為 Space 業務不 應僅以部門損益衡量,其核心在於以低成本、高頻率發射能力支撐 Starlink 快速擴張,並透過 Starship 進一步降低單位運載成本,後續 Starship 復用與高頻發射能力逐步成熟, Space 業務將有 望從目前的研發投資期,轉向支撐 Connectivity 業務獲利擴張與外部發射收入成長的關鍵。

- Revenue(mn USD)

-EBITDA margin (RHS)

(Units)

25000

20000 •

15000 -

10000 -

5000 -

0

2019

2020

2021

2022

21,789

10.3

2) Connectivity : Starlink 擴大全球覆蓋, D2C 與高頻寬衛星升級推動長期成長

15,789

8

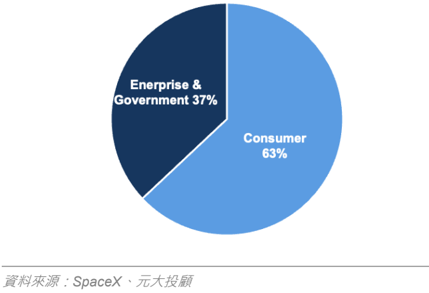

Connectivity 業務主要由 Starlink 衛星通訊服務組成,為 SpaceX 目前最成熟且最具獲利能力的業 務。服務內容可分為四大類 1) 消費者寬頻: 包含住宅用戶、行動方案與偏遠地區寬頻服務,為目 前用戶數與收入基礎最大來源; 2) 企業與高階商用: 提供企業、油氣、礦業、離岸平台等高可靠度 連網需求; 3) Mobility : 包含航空、海事、車隊等移動場景, ARPU 與毛利結構通常高於住宅用戶; 4) 政府與軍事應用: 包含政府機關、國防、災害救援與戰場通訊等,需求具高可靠度、低延遲與快 速部署特性。

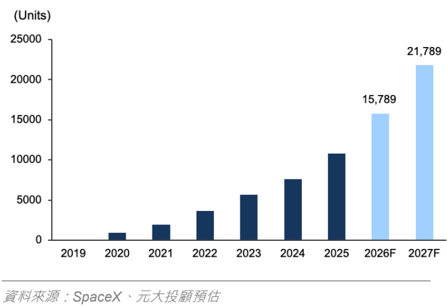

截至 1Q26 SpaceX 約有 9,600 顆 Starlink Broadband 與 mobile 衛星在低軌運行,服務用戶數達 1,030 萬戶,成全球最大低軌衛星通訊網路。衛星規格方面, Starlink 正逐步由 v2.0 mini 過渡至 v3.0 ,新一代衛星設計下行頻寬可達 1Tbps 、上行頻寬 160Gbps ,並具備約 4Tbps 的星間通訊能 力,可讓資料在衛星間快速傳輸,降低對 Gateway 的依賴,進一步提升網路覆蓋彈性與服務品質, 本中心預估在 Starship 商業化下,單次衛星發射顆數、通訊頻寬皆大幅提升,預估 2026/2027 年 Starlink 累積衛星發射數量將達 1.6/2.2 萬顆 。

此外, D2C 手機直連將成為 Connectivity 業務下一階段成長動能, SpaceX 目前已與約 30 家 MNO 合作,推動手機在無基地台覆蓋區域下仍可透過 Starlink 衛星連網。 2025 年進一步與 EchoStar 簽 署頻譜交易,取得美國 65MHz 頻譜及部分全球 MSS 頻譜,支援 Gen2 Mobile 服務由早期簡訊與 基礎連線,逐步朝更高頻寬、低延遲及 5G 手機直連應用演進。隨衛星頻寬、星間鏈路與頻譜資源 同步升級, Starlink 有望從傳統固定寬頻服務,擴大至行動通訊補覆蓋市場,進一步打開 Connectivity 業務的長期成長。

: 年 累積衛星發射數

圖 17 2026/2027 SpaceX 量達 1.6/2.2 萬顆

圖 19 : Starlink 各代衛星比較

| 衛星 | 頻段 | 重量 | 頻寬 | 發射火箭及顆數 |

|---|---|---|---|---|

| Starlink v1.5 | Ku/Ka | ~300 kg | 約 20Gbps | Falcon9/51-53 顆 |

| Starlink v2.0 mini | Ku/Ka/E | 800kg | 96Gbps 的下行頻寬及 6.7Gbps 上 行頻寬 衛星間 100Gbps 通訊頻寬 | Falcon9/21-29 顆 |

| Starlink v3.0 | Ku/Ka/E/V | ~1,900kg | 1Tbps 的下行頻寬及 160Gbps 上行 頻寬 衛星間 4Tbps 通訊頻寬 | Starship/60 顆 |

資料來源: SpaceX 、元大投顧整理

圖 18 : 1Q26 Starlink 訂閱數成長至 1,030 萬

12

→ Starlink Subscribers (mn)

120

3,500

100 -

99

3,000

80 -

Enerprise &

Government 37%

60 -

2,500

2,000

40 -

1,500 -

20 -

0

2023

1,000 -

500

0

2023

91

Consumer

63%

2024

- EBITDA margin (RHS)

60%

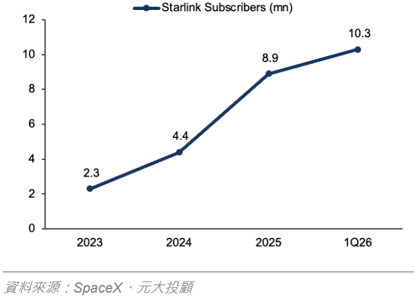

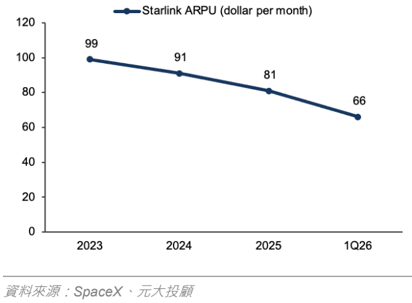

Starlink 用戶數成長是 Connectivity 營收擴張的主要動能, 1Q26 Starlink Subscribers 達約 1,030 萬戶 (YoY+105%) ,然隨著服務從北美、歐洲等高 ARPU ( 每用戶平均收入 ) 市場,擴展至拉美、亞 洲、非洲等價格敏感度較高地區,加上公司推出較低價住宅方案與地區化定價, Starlink Subscriber ARPU 由 2024 年 91 美元 / 月下降至 2025 年約 81 美元 / 月, 1Q26 進一步降至約 66 美 元 / 月。不過我們認為此趨勢短期雖使 ARPU 面臨壓力,但在企業、航空、政府與 D2C 等高價值應 用可望改善收入結構,抵銷部分消費市場降價影響,且 ARPU 下降也有助擴張 Starlink 服務滲透率 與潛在用戶基礎,推動收入與 EBITDA 同步擴張,更成為 SpaceX 支撐 Starship 研發與後續 AI/ 太 空基礎設施布局的主要現金流來源。

圖 20 : 2025 年 Connectivity 業務客戶別

圖 22 : 2023-1Q26 Connectivity 業務營收與獲利

資料來源: SpaceX 、元大投顧

圖 21 : 1Q26 ARPU 下降至 66 USD/per month

Al Solutions +

Infrastructure

42%

12,000

• 70%

3) AI : AI 業務進入高資本支出階段, Colossus 成未來變現關鍵

AI 為 SpaceX 在 2026 年併入 xAI 後形成的新成長業務,涵蓋 AI 算力基礎設施、 Grok 模型與消費 / 企業 AI 應用,以及 X 平台 ( 前身為 Twitter) 。 AI 業務營收來源主要包括算力租賃、 X 廣告、 X/Grok 訂閱、資料授權、 Grok API 、 Grok Business/Enterprise 等。短期以 Grok 模型、 X 平台流量與企業 / 政府 AI 應用變現,中長期則希望透過自建 Colossus 資料中心、 GPU 叢集與未來軌道 AI 運算衛星, 切入 AI 算力供應市場。 58%

Colossus 為 SpaceX AI 業務的核心基礎設施,負責支撐 Grok 模型訓練、推論服務與外部 AI 算力 出租,截至 1Q26 Colossus 與 Colossus II 合計提供約 1GW AI compute power ,也帶來龐大 GPU 、 資料中心與折舊成本,使 AI 業務於 2025 年營業虧損 63.6 億美元,因此 SpaceX 將 AI 資本支出轉 為外部收入,如 1) 5M26 與 Anthropic 簽署每月 12.5 億美元 的算力出租合約至 5M29 ,不過需注 意雙方合約可提前 90 天終止; 2) 10M26 將與 Google 簽署每月 9.2 億美元 的算力出租合約至 6M29 ,雙方亦可提前 90 天終止合約,而 SpaceX 需於 2026/9/30 前供約 11 萬顆 NVIDIA GPU 及 相關算力容量,經一個月寬限期後, Google 可選擇立即終止合約,或接受較低 GPU 交付量並調降 月費。以上合約顯示 Colossus 是 AI 業務能否由高投資虧損階段轉向基礎設施收入模式的關鍵,我 們認為後續仍需觀察算力出租合約執行率、資料中心擴建進度、 GPU 折舊壓力,以及 Grok 模型商 業化是否能同步放大。

圖 23 : 2025 年 AI 業務營收別

資料來源: SpaceX 、元大投顧

圖 25 : SpaceX 算力出租客戶與合約內容

| 客戶 | 合約內容 | 月費 / 期間 | 內容 |

|---|---|---|---|

| Anthropic | 租用 xAI Colossus/Colossus II 算 力,約 32.5 萬顆 NVIDIA GPU 及相 關 CPU 、儲存、網路設備 12.5 億美元 / | 月至 5M29 | 支援 Claude 訓練 / 推論, SpaceX 可將閒置 GPU 轉 為現金流 |

| 租用約 11 萬顆 NVIDIA GPU 、 CPU 、記憶體及相關元件 | 9.2 億美元 / 月至 6M29 | Google 表示用於補足 Gemini Enterprise 等 AI 產品需求的短期橋接容量 |

圖 24 : 2023-1Q26 AI 業務營收與獲利

資料來源: SpaceX 、元大投顧

- Revenue (mn USD)

-EBITDA margin (RHS)

$370B

Space-Enabled

Solutions

SPACE: $370B

$870B

Starlink

Broadband

AI 與軌道資料中心布局,推升 SpaceX 長期估值想像空間

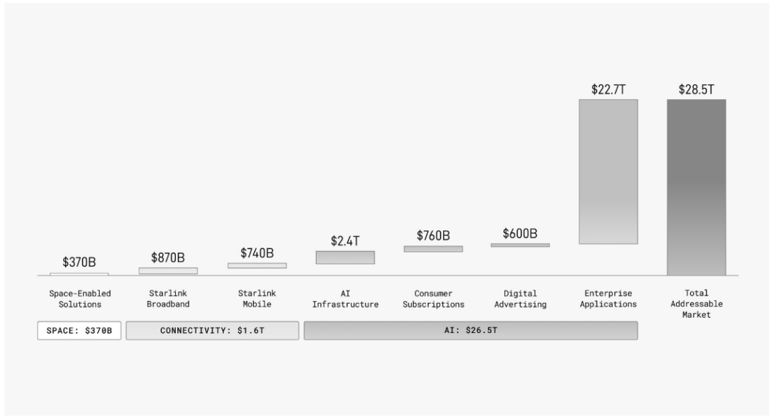

SpaceX 招股書中估算 AI 業務高達 26.5 兆美元的潛在市場規模 (TAM) ,佔公司總 TAM 28.5 兆美 元的 93% ,其中 Enterprise Applications 更高達 22.7 兆美元,反應 SpaceX 希望透過 Grok 、與 Cursor 合作、 xAI Gov 與 Colossus 算力基礎設施等,將 AI 滲透至所有企業軟體與工作流程。 SpaceX 已不僅是傳統火箭發射與 Starlink 衛星通訊,而是試圖將公司定位為橫跨 AI 模型、算力基 礎設施與未來軌道運算平台的下一代科技基礎設施公司。

Starlink

Consume

Digital

Enterprise

Total

中長期來看, SpaceX 進一步提出 orbital AI compute 概念,計畫結合 Starship 低成本重載發射、 Starlink 星間鏈路、太空太陽能與自研晶片,將 AI 運算基礎設施由地面資料中心延伸至軌道,以突 破地面資料中心面臨的電力、散熱、土地與監管限制。現階段 AI 業務仍處於高資本支出與高虧損 階段,且軌道 AI 資料中心尚未商業化,但我們認為以上動能仍賦予 SpaceX 遠高於傳統航太與衛 星通訊公司的成長想像空間。

圖 26 : SpaceX 預估 AI 業務 TAM 高達 26.5 兆美元,佔公司整體 93%

資料來源: SpaceX 、元大投顧

相關供應鏈

FCC 新規推升 Starlink 容量擴張,台廠供應鏈需求同步受惠

2026 年 4 月 FCC 修正 NGSO/GSO 頻譜共享規則,將同一地區、同一頻段可同時服務的低軌衛星 數由過去實質約 1 顆提升至最多 8 顆,帶動衛星寬頻容量最高可望提升約 7 倍,將提高 Starlink 網 路容量與服務品質,並支撐 SpaceX 加速 v3.0 衛星部署,進一步帶動衛星本體、地面站與使用者 終端供應鏈需求。 SpaceX 供應鏈與傳統衛星廠最大差異在於其高度垂直整合,火箭、衛星平台、 網路系統與軟體多由內部掌握,因此外部供應商並非受惠於完整系統外包,而是聚焦於高難度、需 量產彈性或具成本優勢的關鍵零組件,以下分別介紹 SpaceX 台廠相關供應鏈:

昇達科 (3491 TT)

昇達科主要產品為微波 / 毫米波等高頻被動元件及天線,其空心金屬波導應用比重為衛星酬載 70% 、 地面站 30% ,少數用於使用者終端。 2025 年低軌衛星營收比重約 59% ,其中 SpaceX 營收比重約 為 37% ,由於 SpaceX 零組件多為自製,且在歐美已擁有多家供應商,目前昇達科份額約 10% , 出貨型態以通訊酬載、 ISL 與 Gateway 的零組件為主。 SpaceX 已著手開發下一代 Starlink v3.0 , 通訊頻譜將從 2 個增加至 4 個,受惠於頻譜升級與元件數量提升,預估單顆衛星的營收貢獻增加 1.5 倍。除了低軌衛星市場外,昇達科亦佈局火箭市場,提供火箭內、外部通訊所需波導元件,已 成功切入 SpaceX 火箭的測試與送樣階段,預期將成為下一階段成長動能。

萊德光電 (7717 TT)

萊德光電低軌衛星主要產品包括高功率光纖合束器、光纖雷射被動元件,其產品須具備極低的光學 損耗、高度精準的封裝散熱技術,以及優異的抗輻射能力,才能確保在嚴苛的太空環境下長時間維 持高效傳輸, 2025 年低軌衛星營收比重約 50% ,其中 SpaceX 營收比重約為 27% 。低軌衛星為降 低地面站依賴、提升跨區域資料傳輸效率,逐步導入衛星間光通訊技術 (ISL) ,而萊德光電則提供 產品予 ISL 硬體設備 LCT (Laser Communication Terminal) 。目前一顆衛星約配置 3-4 個 LCT , Starlink 自 v1.5 開始導入 ISL 技術,後續 v2.0 、 v3.0 衛星在頻寬與星間鏈路規格升級下,預期將持 續推升雷射通訊元件需求。

華通 (2313 TT)

華通目前為 SpaceX 天上 / 地上 HDI 板主要供應商, 2025 年低軌衛星營收比重約 20% ,以天上板為 主。 Starlink v3.0 衛星重量、頻寬與資料處理能力均較 v2.0 mini 大幅提升,帶動 HDI 規格升級至 20 層,且材料將從 M7 升級至 M8 ,衛星單顆 PCB 面積與用量較前一代翻倍,單顆衛星價值有望 增加 30% 。產能方面,除既有台灣與中國 HDI 產線支撐 Starlink 天上板與地上板量產外,亦加速 擴充泰國非中產能,以因應客戶供應鏈去中化與後續 v3.0 衛星放量需求。

啟碁 (6285 TT)

啟碁為台灣網通 ODM 大廠, 2025 年低軌衛星 /SpaceX 營收比重約為 14% ,主要為 Starlink 使用 者終端設備 (User Terminal) , 2025 年 SpaceX 出貨約 650 萬套, 2026 年出貨有望增加至 1,500 萬 套。啟碁持續受惠於 Starlink 用戶數成長帶動終端設備出貨放大,截至 1Q26 Starlink 用戶數已達 1,030 萬戶,終端設備需求除住宅用戶外,亦逐步擴展至海事、航空、車隊與企業備援等高階應用, 帶動終端設備規格與 ASP 提升。

信錦 (1582 TT)

信錦低軌衛星目前主要產品為 Starlink 使用者終端設備中的 EMI 降噪蓋與天線相關金屬件為主, EMI 降噪蓋主要用於抑制電磁干擾以穩定訊號, 2025 年低軌衛星 /SpaceX 營收比重約為 6% 。隨 Starlink 用戶數成長與地端產品升級且 SpaceX 2026 年 UT 出貨有望增加至 1,500 萬套,將帶動信 錦既有 EMI 降噪蓋與天線零組件出貨放大。此外,公司後續規劃除切入下一代 UT 背板、散熱片與 支架等新產品,更切入 SpaceX 衛星用 Stiffener ,主要用於晶片封裝與結構補強,目前已進入測試 與開模前階段,若 2H26-2027 年順利量產,將使公司低軌衛星業務由地端進一步延伸至衛星端零 組件,產品組合與毛利率均有提升空間。

圖 27 : SpaceX 台廠相關供應鏈

| 公司 | 公司 | 2025 年低軌衛星營收佔比 | 主要產品 |

|---|---|---|---|

| 射頻元件 | 3491 昇達科 | 59% (SpaceX~37%) | 微波 / 毫米波等高頻被動元件及天線用於衛星酬載、地面站及火箭 |

| 射頻元件 | 7717 萊德光電 | 50% (SpaceX~27%) | 高功率光纖合束器、光纖雷射被動元件 |

| 射頻元件 | 6271 同欣電 | 5-6% | RF 模組、陶瓷基板與封裝模組,應用於衛星通訊射頻前端 |

| 射頻元件 | 7886 科建 | 10% | 昇達科射頻元件 CNC 加工代工廠 |

| PCB/CCL | 2313 華通 | 20% | 天上 / 地上 HDI 板主要供應商,目前以天上 HDI 板為主要營收來源 |

| PCB/CCL | 2367 燿華 | 15% | 天上 / 地上 HDI 板,目前以地上 HDI 板為主要營收來源 |

| PCB/CCL | 2383 台光電 | 5-6% | 高頻低損耗 CCL 材料,用於衛星板、地面站與 UT PCB |

| UT 設備 | 6285 啟碁 | 14% (SpaceX~14%) | Starlink 使用者終端設備 ODM |

| UT 設備 | 1582 信錦 | 6% (SpaceX~6%) | EMI 降噪蓋與天線相關金屬件; 未來切入 UT 背板、散熱片與支架等、衛星用 Stiffener |

| UT 設備 | 6190 萬泰科 | <3% (SpaceX~<3%) | 地面端設備電源線、網路線、連接線 |

資料來源:公司資料、元大投顧整理 (SpaceX 比重為本中心自行推估 )

圖片清單(已驗證 2026-07-02)

回補驗證:僅涵蓋已被 lib 頁嵌入的圖片,非全量驗證。

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_元大_LEO衛星產業_20260610_002.png |

18KB | 真資料圖 | 百分比堆疊長條圖,分類為 Space/Connectivity/AI 三色,橫軸為 2023、2024、2025、1Q26 四期,各柱標示百分比數值(如 2023:Space 34%/Connectivity 37%/AI 29%) |

報告_元大_LEO衛星產業_20260610_012.png |

22KB | 真資料圖 | 長條圖,縱軸 (Units) 0-25000,橫軸 2019-2027F,2026F、2027F 兩柱為淺色並標示數值 15,789 與 21,789,圖下方註明「資料來源:SpaceX、元大投顧預估」 |

報告_元大_LEO衛星產業_20260610_018.png |

36KB | 真資料圖 | 市場規模長條圖,橫軸八類別(Space-Enabled Solutions、Starlink Broadband、Starlink Mobile、AI Infrastructure、Consumer Subscriptions、Digital Advertising、Enterprise Applications、Total Addressable Market),各柱標示美元金額($370B、$870B、$740B、$2.4T、$760B、$600B、$22.7T、$28.5T),下方另有 SPACE/CONNECTIVITY/AI 三欄金額彙總條 |