核心結論

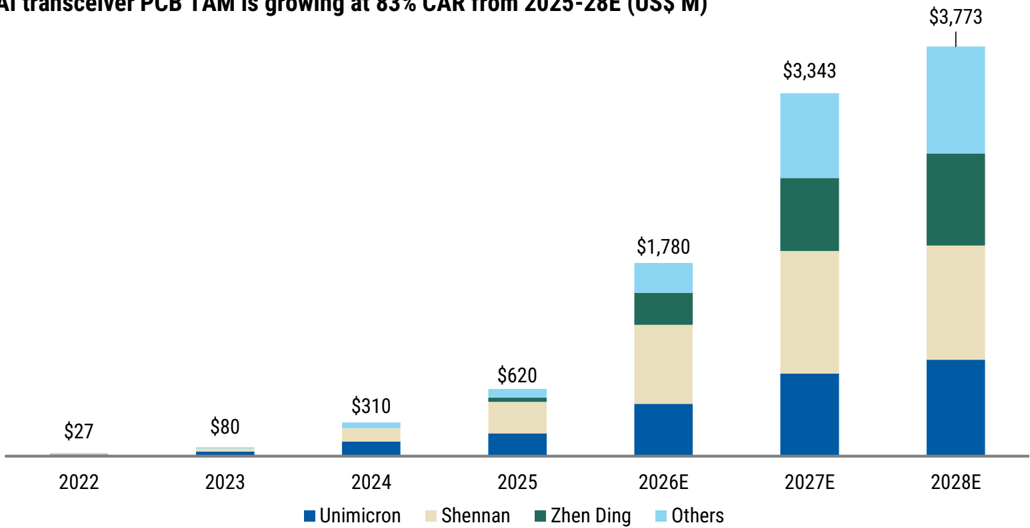

Morgan Stanley 2026-06-11 報告把 AI 光收發器 PCB 定位成光通訊升級中的獨立投資主線:AI 光收發器出貨 2025-2028E CAGR 約 60%,但 PCB TAM 因層數、CCL 等級與 mSAP 製程同步升級,CAGR 提高至約 83%。市場規模由 2025 年約 US$620mn 成長至 2028E 約 US$3.77bn,接近並超過 Apple 年度 HDI PCB 需求規模。

投資排序上,報告認為 4958_臻鼎科技(市) 是最具彈性的受惠者,理由是其 Apple SLP / mSAP 量產經驗可轉用到 1.6T 光收發器 PCB;3037_欣興(市) 則是既有龍頭與 ABF 載板受惠者;2313_華通(市) 被點名積極擴產,但 Morgan Stanley 未納入正式評等。

圖說:MS 估 AI 光收發器 PCB TAM 由 2025 年 US$620mn 成長至 2028E US$3.77bn,2025-2028E CAGR 83%。

為什麼 PCB 成長快於光收發器出貨

| 項目 | 400G | 800G | 1.6T | 投資含義 |

|---|---|---|---|---|

| 層數 | 10-12L、2-3 次壓合 HDI | 12-14L、4-8L mSAP 或 HDI | 14-16L、6-10L mSAP | 板廠良率與製程能力變成分水嶺 |

| 製程 | HDI | HDI / mSAP | mSAP | Apple SLP / mSAP 經驗可外溢到光模組 |

| CCL | M6 | M7 / M7+ | M7+ / M8 | 低損耗材料、阻抗控制與 vias 設計更重要 |

| PCB ASP | 約 US$5-15 | 約 US$15-25 | 約 US$20-30 | 平均內容價值約 US$10 → US$25 |

| 毛利率 | 約 20-30% | 約 30-40% | 約 40-50%+ | 高階光收發器 PCB 毛利接近 ABF 載板 |

這份報告的重點不是「每顆光收發器一片 PCB」這個量的邏輯,而是 400G → 800G → 1.6T 後,每片 PCB 的訊號完整性要求大幅提高。當電氣訊號進入更高速率,插入損耗、反射、串擾與時序偏移都會放大,PCB trace、via、低損耗 CCL、阻抗控制與 技術_mSAP 製程成為模組能否穩定量產的關鍵。

需求假設與 CPO 風險

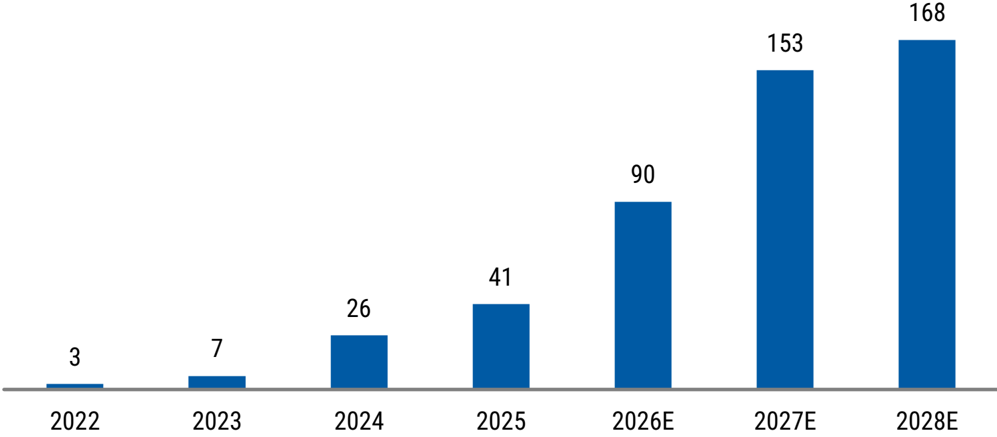

MS 全球團隊上修 2026-2028E AI 光收發器出貨至 73 / 141 / 158mn 顆,其中 1.6T 為 29 / 79 / 87mn 顆,2028E 另加入 8mn 顆 3.2T。這使光收發器 PCB 需求同時受惠於出貨量、1.6T mix 與 PCB 內容價值。

圖說:AI 光收發器單位出貨由 2025 年 41mn 顆升至 2028E 168mn 顆;PCB 與模組數量大致一對一。

CPO 是中長期風險,但報告判斷 2027-2028 年以前大規模採用機率有限,主要受限於製造良率、熱設計、成本、生態系與可維修性。因此 3.2T 轉換期更可能是可插拔收發器與 CPO 並存,而不是立即取代。

個股映射

| 公司 | MS 報告定位 | 2026-2028E 變化 | 投資觀察 |

|---|---|---|---|

| 4958_臻鼎科技(市) | 最具吸引力受惠者;mSAP / SLP 經驗支撐 share gain | EPS 上修 5% / 15% / 17% 至 14.46 / 24.21 / 33.37;TP NT$666,OW | AI 光收發器 PCB 供應份額估 2025 年 7.5% → 2028E 約 20%;1.6T 份額估 5% → 25% |

| 3037_欣興(市) | 既有供應商與 ABF 龍頭,光收發器 PCB 與 ABF 雙主線 | EPS 上修 2% / 5% / 4% 至 11.84 / 25.26 / 50.99;TP NT$1,285,OW | 具 AI ASIC / CPU ABF 供應優勢,光模組 HDI 可補強 HDI 成長曲線 |

| 2313_華通(市) | 未覆蓋,但被點名積極擴產 800G / 1.6T 光收發器 PCB | 無正式 EPS / TP | 由低軌衛星 HDI 延伸到高速光收發器 PCB,需追蹤實際客戶認證與產能配置 |

| Shennan Circuits | 既有龍頭,受惠但估值較滿 | EPS 上修 9% / 17% / 24%;TP RMB400,EW | 中國在地化與光收發器 PCB share leader,但報告因估值維持中立 |

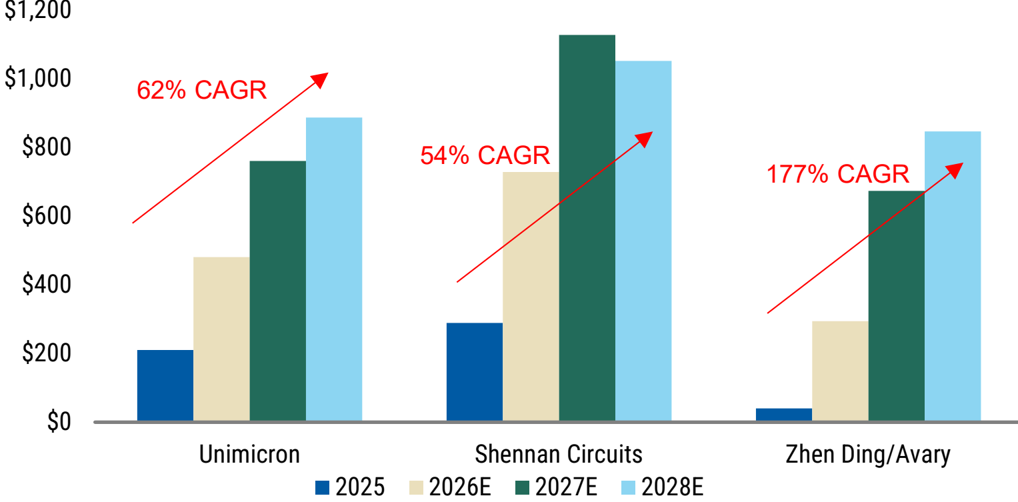

圖說:MS 估臻鼎光收發器 PCB 營收 2025-2028E CAGR 可達 177%,高於欣興與深南電路,核心來自新進者 share gain。

投資判斷

這份報告把光通訊投資從「光模組 / 雷射 / SiPh」往下延伸到 PCB,並讓 技術_mSAP 成為 1.6T 光收發器的關鍵技術標籤。對台股而言,最重要的是區分三種受惠強度:

- 直接份額上升:臻鼎、華通,重點是新客戶認證與 1.6T mSAP 良率。

- 既有龍頭承接市場放大:欣興,重點是光模組 HDI 與 ABF 載板能否同步維持高稼動。

- 上游材料與設備間接受惠:M7 / M8 CCL、HVLP 銅箔、背鑽與電測設備會跟著規格升級,但本報告沒有直接點名台灣材料股,需用其他報告交叉驗證。

風險是 AI server / 光收發器需求低於預期、板廠擴產導致價格壓力、1.6T 良率不如預期,以及 CPO 比 MS 假設更快導入。

來源

- 報告_MS_光收發器PCB_20260611 — Morgan Stanley,Optics Drives the Board: PCB Beneficiaries of the AI Interconnect Build-out,2026-06-11

- 技術_mSAP

- 技術_PCB

- 供應鏈_光通訊