問題背景

福邦投顧(2026-06)提出功率半導體族群的三段式多頭框架:(1) AI 功耗飆升驅動供電架構高壓化、功率元件用量倍增;(2) 國際 IDM 主導市場、產能排擠引發全面漲價循環;(3) 地緣政治去中化使歐美客戶尋求非中系替代,台廠承接轉單。 本頁沉澱論點、可追蹤數據與標的清單;與既有 分析_AI資料中心功率半導體_HVDC節奏與定價_20260623(Edgewater:HVDC 時點 < 部署 kW 成長)互補對讀。

核心論點

- 供電架構高壓轉型:NVIDIA Vera Rubin 單顆 GPU TDP 由約 1,400W 升至約 2,300W,傳統低壓架構熱耗損達瓶頸,資料中心加速導入高壓直流(HVDC)與微電網供電。多段降壓路徑推升保護電路依賴、第三代半導體、電源管理晶片與主被動元件用量倍增。

- 漲價循環(賣方主導):全球功率半導體由國際 IDM 主導,巨頭將產能向高壓模組傾斜,中低壓標準元件出現供給真空,疊加製造成本攀升,一線大廠陸續啟動雙位數全面漲價。

- 去中化轉單:安世半導體Nexperia(未)(荷蘭接管聞泰子公司+中國出口禁令)與 300373.SZ(yangjie)(2026/4/23 遭歐盟制裁)接連受阻,確立終端客戶尋求非中系替代的急迫性。

- 台廠受惠:台廠核心產品線與 Nexperia 高度重疊,且具自有晶圓廠與封測產能的調配彈性,順勢承接歐美車用與工控外溢訂單,帶動稼動率與獲利好轉。

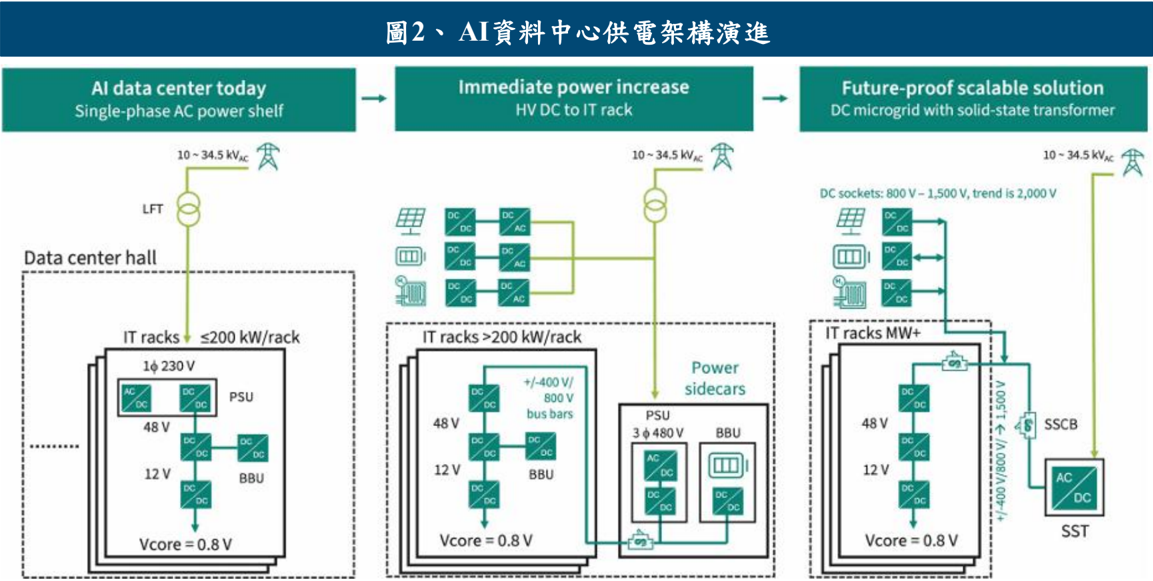

供電架構三階段演進

| 階段 | 單機櫃功耗 | 架構 | 重點 |

|---|---|---|---|

| 傳統 | < 200kW | PSU/BBU 內建 IT rack,櫃內交流轉 48V→12V→0.8V | 既有低壓架構 |

| HVDC | > 200kW | PSU/BBU 移至 Power sidecars,三相 480V→±400V/800V 高壓直流,再傳至 IT rack 降壓 | 多段降壓:HV IBC→MV IBC→POL |

| 直流微電網 | > MW 級 | SST 將 10kV–34.5kV 轉 800V–1,500V,SSCB 一對多供電 | 集中化基礎設施 |

圖說:AI 資料中心供電架構三階段演進(傳統 <200kW|HVDC ±400V/800V|SST 直流微電網),來源 Infineon/福邦投顧彙整。

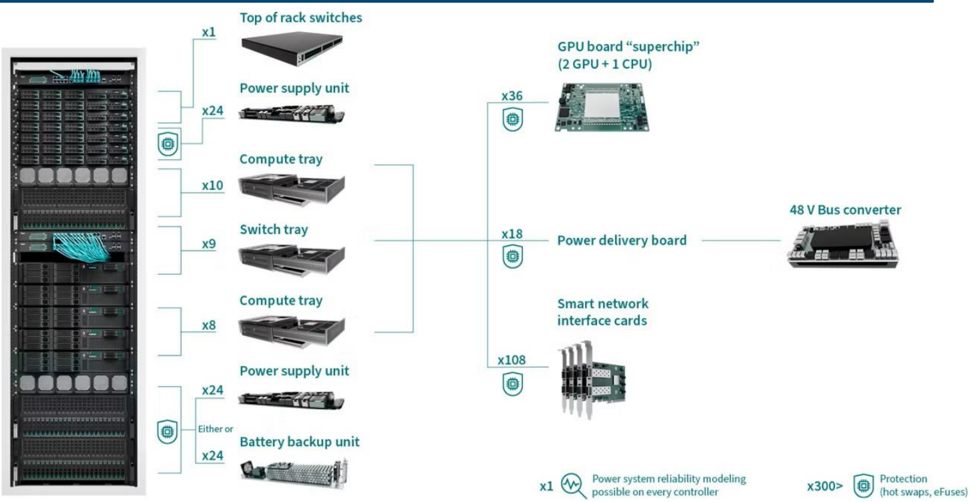

圖說:AI 伺服器機櫃內部電源配送與功率元件佈署架構——ToR switch×1、PSU×24、compute tray×10、GPU board superchip(2GPU+1CPU)×36、48V Bus converter、Power delivery board×18、Smart NIC×108、BBU×24、保護元件×300+,顯示功率元件用量倍增。來源 Infineon/福邦投顧彙整。

全球市場結構

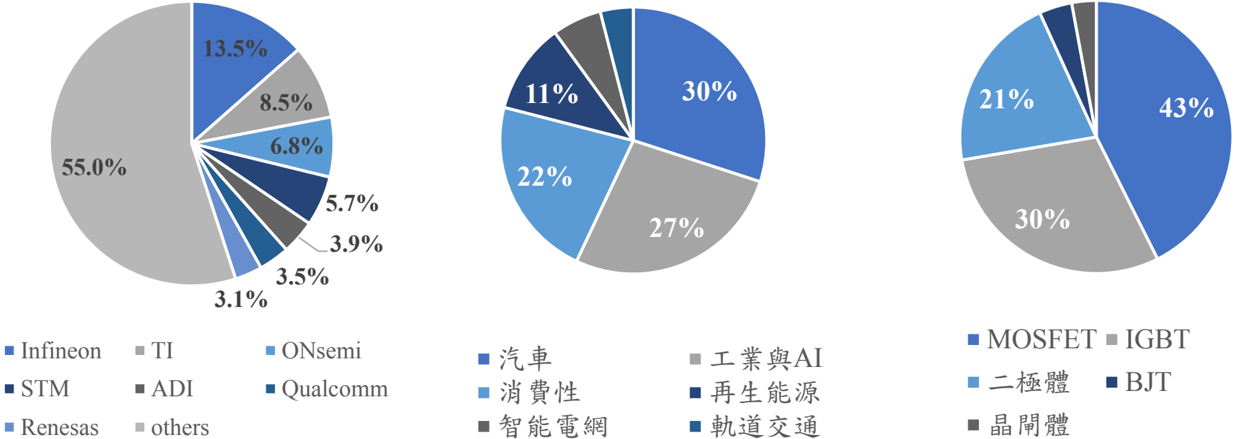

圖說:全球功率半導體市佔(Infineon 13.5%/TI 8.5%/ONsemi 6.8%/STM 5.7%/ADI 3.9%/Qualcomm 3.5%/Renesas 3.1%/others 55%)、終端應用(汽車 30%/工業與 AI 27%/消費 22%/再生能源 11%…)、產品別(MOSFET 43%/IGBT 30%/二極體 21%/BJT/晶閘體)。來源 慧博調研/華經產研/華鑫證券/福邦投顧彙整。

漲價時程

| 廠商 | 時間 | 漲價產品 | 幅度 | 原因 |

|---|---|---|---|---|

| Infineon | 2026/4/1 | 功率開關、IGBT 模組 | 5–15% | AI 供應緊張、成本上升 |

| Infineon | 2026/7/1 | 車規、高壓模組 | 10–20% | 同上 |

| ON Semi | 2026/4/1 | 功率元件、車規與電源 | — | 材料能源成本、AI DC 需求 |

| STM | 2026/4/26、6/28 | 功率元件、MCU、車用 | < 15% | 需求旺、原料物流成本 |

| NXP | 2026/4/1、6/1 | 汽車電子、工控、IIoT | — | 需求上升、晶圓代工/OSAT 成本 |

| TI | 2026/7/1 | 類比、高階電源管理 IC | 5–15% | 原料能源製程成本 |

| Vishay | 2026/2/12 | MOSFET、IC | — | 原料成本 |

| 士蘭微 | 2026/3 | — | 10%+ | — |

| 晶升股份 | 2026/4/2 | SiC 相關 | — | SiC 晶圓價格反彈 |

去中化事件與台廠產品線比較

- Nexperia(安世):2025/9 荷蘭政府以貨物供應法臨時接管聞泰科技子公司,中國隨即發布出口禁令;多數封測產能在中國,切斷全球供應鏈。全球市佔約 5.2%,核心產品為 Diodes、小訊號電晶體、ESD、中低壓 MOSFET(與台廠高度重疊)。

- 揚杰科技:2026/4/23 遭歐盟列入制裁名單(烏俄戰爭軍民兩用技術)。對歐盟銷售僅約 3.6%(約 2.5 億人民幣)、車用占比約 15%,直接轉單挹注有限,但確立去中化趨勢。

| 公司 | 年營收(M, NTD) | 產品線 | 備註 |

|---|---|---|---|

| Nexperia | 63,860 | 車用與工控為主合計 60–70% | 小訊號、標準元件為主 |

| 2481_強茂(市) | 13,093 | 車用 35%/消費 19%/工控 13%/Computing 18% | 小訊號元件占 7–8 成 |

| 5425_台半(櫃) | 4,714 | 車用 57%/工業 15%/消費 22% | 以 40–60V 產品為主 |

| 3675_德微電子(櫃) | 2,688 | 車用 30%/工業 40%/消費 30% | DIOD 子公司 |

| 8255_朋程(櫃) | 6,210 | DIODE 18%/LLD 21%/ULLD 29%/xEV 32% | 以燃油車應用為主 |

相關個股 EPS 與評價(福邦預估彙整,estimate)

| 產業 | 個股 | 2025 EPS | 25 YoY | 2026F EPS | 26F YoY | 本益比區間 |

|---|---|---|---|---|---|---|

| IDM | 2481_強茂(市) | 3.1 | +18% | 4.8 | +54% | 10–36 |

| IDM | 5425_台半(櫃) | 2.3 | +20% | 4.4 | +88% | 11–57 |

| IDM | 3675_德微電子(櫃) | 2.8 | −64% | 10.7 | +278% | 15–57 |

| IDM | 8255_朋程(櫃) | 5.7 | −31% | 7.7 | +34% | 15–47 |

| 晶圓代工 | 2342_茂矽(市) | −0.8 | −194% | — | — | 11–255 |

| 晶圓代工 | 3707_漢磊(櫃) | −1.8 | +1% | 1.0 | N/A | 29–1811 |

| MOSFET | 6435_大中(櫃) | 10.8 | +57% | 9.6 | −11% | 6–32 |

| MOSFET | 3317_尼克森(櫃) | 1.9 | −23% | — | — | 7–24 |

| MOSFET | 5299_杰力(櫃) | 4.8 | −4% | 5.2 | +8% | 6–27 |

| MOSFET | 8261_富鼎先進(市) | 5.9 | +6% | 6.5 | +12% | 12–37 |

| IC | 6138_茂達(市) | 14.1 | +39% | 15.4 | +9% | 7–28 |

| IC | 6719_力智(市) | 7.2 | +173% | 8.5 | +17% | 14–261 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| Vera Rubin 單顆 GPU TDP 由 1,400W 升至 2,300W | datapoint | 報告_福邦_功率半導體漲價循環_20260624 | 2026-06-24 | 中 |

| 國際 IDM 2026 起啟動雙位數功率元件漲價循環 | fact | 同上(各公司官網彙整) | 2026-06-24 | 中高 |

| Nexperia 去中化使歐美客戶轉單台廠 | analyst | 同上 | 2026-06-24 | 中 |

| 揚杰制裁直接轉單挹注有限(對歐盟銷售僅 3.6%) | fact | 同上 | 2026-06-24 | 中高 |

| 12 檔台廠 2026F EPS 多數雙位數成長 | estimate | 福邦投顧預估彙整 | 2026-06-24 | 中 |

結論/投資觀點

功率半導體族群同時具備「漲價(ASP)+ AI 供電 content 成長 + 去中化轉單」三條成長線。對讀 Edgewater(分析_AI資料中心功率半導體_HVDC節奏與定價_20260623):HVDC 規模化節奏(2027 PoC→2028)是次要變數,定價與部署 kW 成長才是主軸。台廠中以車用/工控曝險高、產品線與 Nexperia 重疊、且具自有產能彈性者(強茂、台半、德微、朋程)最直接受惠去中化轉單;MOSFET/電源 IC 群(大中、力智、茂達)則受惠 AI 機櫃供電 content。 信心水準:中

待確認事項

- [ ] 追蹤台廠實際承接 Nexperia 轉單的訂單能見度與稼動率變化

- [ ] 比對福邦「全面漲價」與 Edgewater「VRM/SPS 定價上行」口徑是否一致

- [ ] 確認漲價落地幅度(4/1、7/1 兩波)是否如期反映於各廠毛利率

來源

- 報告_福邦_功率半導體漲價循環_20260624(福邦投顧 研究部,2026-06;內部教育訓練資料)