基本資料

台灣表面黏著科技(TSMT)是 SMT / EMS 製造服務廠,產品組合涵蓋 TFT-LCD、Mini LED、DRAM module、車用、線纜、觸控與其他電子組裝。Daiwa 2026-05-21 報告指出,台表科管理層對 2026-2027 營收展望偏正向,主要增量來自 AI 相關應用、DRAM module、光收發模組、低軌衛星、BBU 與伺服器 SMT。

核心技術/競爭優勢

- 全球產能布局:公司規劃擴充中國、越南、台灣、墨西哥產能,並以墨西哥、印度、越南 ramp-up 支撐 2H26 營收。

- AI 應用 SMT 外包需求:管理層認為 AI 應用增加使 SMT 產能未來 1-2 年可能緊張,2026-2027 capex 指引 USD100-150mn,高於 2025 年 USD100mn。

- 多應用成長:800G / 1.6T 光收發模組組裝、DRAM module、LEO、humanoid robot sensor module / PCBA、BBU、server SMT 同步成為 2H26 後成長驅動。

產品與應用

| 產品 / 服務 | 應用 | 本次來源重點 |

|---|---|---|

| 光收發模組組裝 | 800G / 1.6T 光通訊 | 4Q26 合併營收貢獻 4-5%;為美系客戶主要供應商,並看到中系客戶外包需求;GS 2026-06-10 訪談確認光模組 SMT 切入美系光模組大廠,客戶產品轉向 1.6T 光模組驅動成長 |

| DRAM module | 記憶體模組 | 2H26 營收占比目標 20-25%,高於 2Q26 的 18% |

| SMT / PCBA | LEO、humanoid robot、server SMT、BBU | LEO 2H26 開始出貨;humanoid robot 2027 低個位數營收貢獻;BBU 4Q26 或 2027 trial run |

圖片 / 架構圖

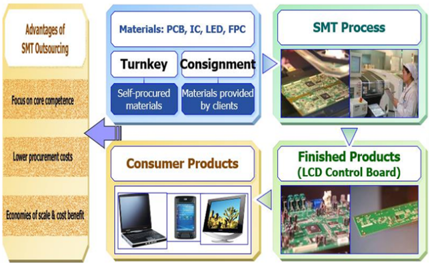

圖說:Daiwa 報告中的台表科 SMT outsourcing business model,顯示公司在客戶與終端應用之間承接 EMS / SMT 組裝製造。

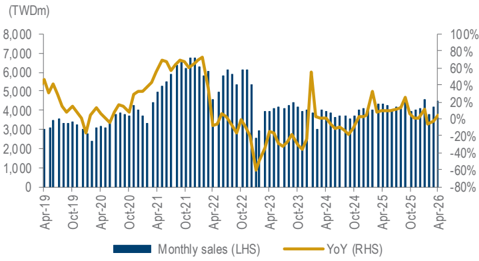

圖說:台表科月營收走勢;管理層預期 2H26 營收高於 1H26,主要由 DRAM module 與 AI 相關應用支撐。

成長動能/催化劑

- GS 與台表科管理層訪談,SMT 解決方案由消費電子擴展至 AI 光模組,確認既有 Daiwa 報告的光模組組裝題材。

- 光模組 SMT 切入美系光模組大廠,目標擴大光模組客戶基礎;客戶產品轉向 1.6T 光模組驅動成長。

- 光模組 SMT 毛利率高於消費電子,帶動獲利結構改善。

- 既有消費電子 SMT 業務由美系大廠新 NB 機種支撐,台表科仍為主要供應商。

- AI server 為另一成長機會,受惠雲端 capex 上行。

EPS 記錄

| 期間 | EPS(元) | 來源 |

|---|---|---|

| 2024 | 9.94 | 260521_6278_台表科_daiwa_TSMT |

| 2025 | 9.39 | 260521_6278_台表科_daiwa_TSMT |

| 1Q26 | 2.17 | 260521_6278_台表科_daiwa_TSMT |

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 備註 |

|---|---|---|---|---|

| Daiwa | 2026-05-21 | n.a. | n.a. | 報告為會後 flash / management meeting takeaway |

| Goldman Sachs | 2026-06-10 | Not Covered | n.a. | 管理層訪談,確認光模組 SMT 與 AI server 題材 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2H26 | DRAM module 營收占比升至 20-25% | 放量 | ⭐⭐ | 2Q26 約 18% |

| 2H26 | LEO SMT 產品對美系客戶開始出貨 | 放量 | ⭐⭐ | 管理層口徑 |

| 2026-06-10 | GS 與台表科管理層訪談,確認既有 Daiwa 報告的光模組組裝題材 | 訪談 | ⭐⭐ | Goldman Sachs,Not Covered;來源 260610_6278_台表科_gs_tsmt |

| 4Q26 | 光收發模組組裝貢獻 4-5% 營收 | 放量 | ⭐⭐⭐ | 800G / 1.6T,美系客戶主要供應商 |

| 4Q26 / 2027 | BBU trial run | 驗證 | ⭐⭐ | AI server power backup 相關 |

| 2027 | AI 相關營收占比目標 15-20% | 結構性 | ⭐⭐⭐ | 2026 全年約 1-2%,4Q26 約 5-6% |

→ 跨公司時程見 時程_2026_先進封裝產能。

供應鏈位置

- 所屬供應鏈:供應鏈_光通訊、AI 伺服器 EMS / SMT 外包。

- 產品角色:SMT / PCBA / 模組組裝,不是核心晶片或基板製造。

- 下游:美系客戶、陸系光通訊客戶、LEO / server SMT / BBU 客戶;來源未揭露確切客戶名,暫不建立公司 wikilink。

- 光模組 SMT:GS 2026-06-10 管理層訪談指出,台表科由消費電子 SMT 擴展至 AI 光模組,已切入美系光模組大廠,目標擴大光模組客戶基礎;客戶產品轉向 1.6T 光模組驅動成長,且光模組 SMT 毛利率高於消費電子。

- AI server:GS read-across 對 AI server 供應鏈正向,點名 Buy 鴻海、緯穎、神達、緯創、Lenovo。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 美系客戶 | 下游客戶 | 800G / 1.6T 光收發模組、LEO 與 humanoid robot 應用皆提到美系客戶,但來源未揭露名稱 |

| 中系客戶 | 潛在外包需求 | 光收發模組組裝看到外包需求 |

風險與注意事項

本次 Daiwa 報告未給目標價與評等,且多數客戶名未揭露。AI 相關營收占比能否從 2026 年 1-2% 提升至 2027 年 15-20%,需追蹤 4Q26 光收發模組與 DRAM module 放量是否如期。

來源

- 260521_6278_台表科_daiwa_TSMT,Daiwa,2026-05-21

- 260610_6278_台表科_gs_tsmt — Goldman Sachs,2026-06-10;管理層訪談,Not Covered