基本資料

禾伸堂是台灣利基型 MLCC 與陶瓷元件廠。年報顯示其自製產品包含積層陶瓷電容(MLCC)與陶瓷基板金屬化加工;公司法說與市場報導把它放在客製化低損耗 NP0、高壓高容 MLCC 與 Rubin 需求觀察名單。

目前可寫成「法人 / 市場觀察」的是:法人認為禾伸堂 NP0 MLCC 已進入 Vera Rubin 相關 AI server power 應用,並可能在後續平台放量;此敘述仍應和 NVIDIA 官方供應商認證分開。

產品與應用

| 產品 |

應用 |

觀察重點 |

| NP0 MLCC |

AI server power、LLC 諧振、電源供應器 |

低損耗、高壓、高容;法人認為有進 Vera Rubin 相關應用 |

| MLCC |

工控、車用、網通、AI 電源周邊 |

少量多樣、客製化、高可靠度 |

| 陶瓷基板金屬化加工 |

陶瓷散熱 / 元件載板 |

高功率應用需逐案確認 |

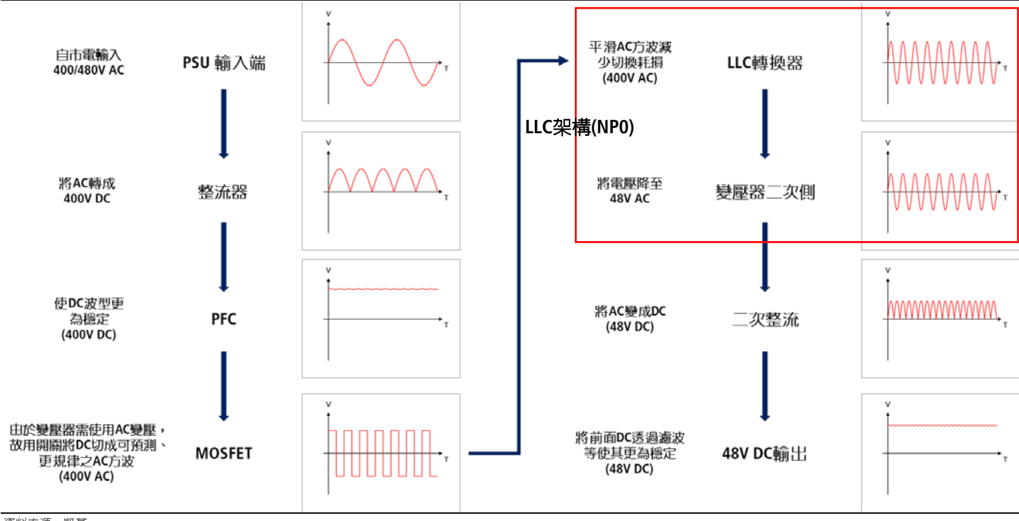

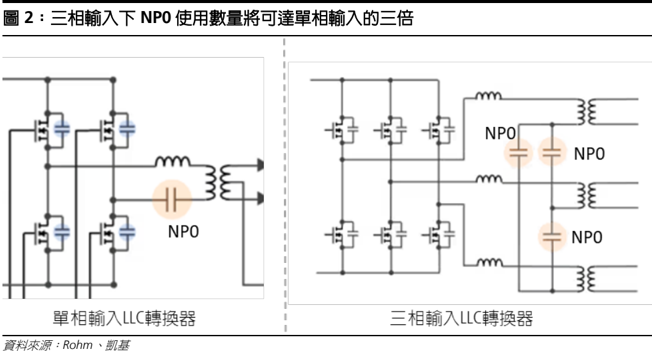

圖片 / 架構圖

圖說:PSU 架構內電力傳輸路徑示意,含 PFC、MOSFET、LLC 轉換器、變壓器與標示 NP0 的位置。

圖說:單相與三相 LLC 轉換器對照示意,三相圖中標出多個 NP0 元件位置。

成長動能/催化劑

定錨 2026 年中講座(2026-06-12)

- VR200 使用 18kW PSU(三相 LLC 諧振電路架構),每顆 PSU 的 LLC 電路中 NP0 MLCC 用量約 100–200 顆。

- 禾伸堂主力高容、高壓、NP0 MLCC,在 AI 伺服器 PSU LLC 電路段有明確受惠機會。

- 整機 VR200 搭載 24 顆 PSU(估算),NP0 MLCC 用量約 2,400–4,800 顆/機櫃,規格要求遠高於一般電腦電源。

- 凱基 2026-06-29 估 2026/2027 年 AI 伺服器 PSU 用 NP0 TAM 分別為 NT$50 億 / NT$255 億,年增 219% / 409%;來源 報告_凱基_禾伸堂3026_20260629,estimate,信心:中高。

- 凱基估禾伸堂 1kV 以上高階 NP0 2026/2027 年市占率為 71% / 64%,但 1210 33nF 630V 以下中階 NP0 市占率降至 43% / 36%;來源 報告_凱基_禾伸堂3026_20260629,estimate,信心:中。

日電貿 channel check(2026-07-08)

- 通路商確認電源端高壓 MLCC「真的缺」:800V 一路降壓穩壓需求大增;禾伸堂與信昌電為業界主力,另有大陸風華高科(能力相當、也吃緊)。

- 村田、三星電機此塊有做但以前市場小、只做一點點;主板料更賺錢,未來缺貨他們 80-90% 也不會回來做——電源端高壓 MLCC 結構性缺口對台廠有利。

- VRM 輸出端高壓諧振用 1210 10-33nF 1kV 與 1206 4.7-10µF X6/X7 100V(垂直供電 VPD 趨勢)。

- 來源 活動_日電貿3090_call_memo_20260708,fact(通路第一手),信心:高。

EPS 記錄

EPS 預估

| 年度 |

凱基 EPS(報告日:2026-06-29) |

備註 |

| 2026F |

13.15 |

營收 161.26 億元、毛利率 25.8%;NP0 MLCC 占被動元件營收 41% |

| 2027F |

38.09 |

營收 279.27 億元、毛利率 38.3%;NP0 MLCC 占被動元件營收 73% |

目標價與評等

| 券商 |

報告發布日 |

評等 |

目標價 |

評價基礎 |

來源 |

| 凱基證券 |

2026-06-29 |

增加持股 |

NT$950(NT$650 → NT$950) |

25x 2027E EPS;高階 NP0 MLCC 領導地位與短期日系競爭有限 |

報告_凱基_禾伸堂3026_20260629 |

關鍵 Claim

| Claim |

類型 |

來源 |

日期 |

信心 |

| 禾伸堂自製產品包含 MLCC 與陶瓷基板金屬化加工 |

fact |

禾伸堂年報 |

2019 年報 |

高 |

| 市場報導稱禾伸堂高客製化 MLCC 切入 NVIDIA 供應鏈並進入試產 |

media_report |

經濟日報 |

2025-11-25 |

低-中 |

| 禾伸堂法說資料將 Vera Rubin 列入 AI server power 的客製化低損耗 NP0 高壓高容 MLCC 應用表,並標示市場主要供應商含禾伸堂 |

company_material |

禾伸堂法說資料 |

2026-03-24 |

中高 |

| 法人看好禾伸堂 NP0 MLCC 在 Vera Rubin 平台相關電源應用放量 |

media_report |

經濟日報 |

2026-03-24 |

中 |

| 架構圖將禾伸堂放在專攻高容、高壓、高溫 MLCC,並標示 Rubin 量產為觀察點 |

observation |

memo_台股被動元件架構圖觀察_20260524 |

2026-05-24 |

中 |

| 凱基估 2026/2027 年 AI 伺服器 PSU 用 NP0 TAM 為 NT$50 億 / NT$255 億,年增 219% / 409% |

estimate |

報告_凱基_禾伸堂3026_20260629 |

2026-06-29 |

中高 |

| 凱基估禾伸堂高階 NP0 2026/2027 年市占率為 71% / 64%,並認為日韓廠 1kV 以上規格仍在驗證與良率爬坡階段 |

estimate |

報告_凱基_禾伸堂3026_20260629 |

2026-06-29 |

中 |

| 凱基預估 2026/2027 EPS 為 NT$13.15 / 38.09,毛利率為 25.8% / 38.3% |

estimate |

報告_凱基_禾伸堂3026_20260629 |

2026-06-29 |

高 |

| 凱基將 12 個月目標價由 NT$650 上調至 NT$950,評等維持增加持股 |

estimate |

報告_凱基_禾伸堂3026_20260629 |

2026-06-29 |

高 |

風險與注意事項

- 法說資料與媒體報導可支持「NP0 MLCC 進 Vera Rubin 相關 AI server power 應用」的市場觀察,但不等於 NVIDIA 官方供應商認證公告。

- 媒體報導的試產或供應鏈切入,不等於公司官方確認量產。

- 禾伸堂屬利基 / 客製化 MLCC,需和規模型 MLCC 供應商分開看。

時間軸

| 時間 |

事件 |

類型 |

信心 |

備註 |

| 2026-06-12 |

18kW PSU NP0 MLCC 用量受惠確認 |

需求確認 |

⭐⭐ |

來源:定錨_2026年中產業趨勢講座_MEMO(4);每顆 PSU 約 100–200 顆,整機 VR200 估約 2,400–4,800 顆/機櫃 |

| 2026-06-29 |

凱基將目標價調升至 NT$950,估 2026/2027 EPS 為 NT$13.15 / 38.09 |

估計上修 |

⭐⭐⭐ |

2027 年 EPS 較修正前上修 45.6%;來源 報告_凱基_禾伸堂3026_20260629 |

| 2H26 |

VR 平台推出並導入獨立電源櫃,NP0 電壓與容值需求同步提升 |

規格升級 |

⭐⭐⭐ |

凱基估高階 NP0 市占率 2026/2027 年 71% / 64%;來源 報告_凱基_禾伸堂3026_20260629 |

供應鏈位置

來源

相關頁面