基本資料

仁寶(2324 TT,上市)為大型 EMS / ODM 集團,在低軌衛星供應鏈中的定位為Amazon Kuiper 使用者終端設備後段組裝與測試。相較純衛星零組件廠,仁寶低軌衛星營收占比低,題材純度偏低,投資上應視為大型 ODM 集團中的新應用延伸,而非高純度衛星標的。

投資邏輯來自 Kuiper 2026 年商用部署與使用者終端放量,若 Kuiper 在北美、歐洲正式商用後拉高終端出貨,仁寶後段組裝與測試需求可望同步增加。EPS:待報告。

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| 使用者終端後段組裝 | Amazon Kuiper UT | Kuiper 商用進度 |

| 使用者終端測試 | Kuiper 終端出貨前測試 | 良率、產能利用率 |

| ODM / EMS 製造服務 | 通訊與電子設備 | 低軌衛星占比是否提升 |

| NB / AI 伺服器 ODM | 消費電子 + AI 基礎設施 | 非 PC 占比提升至 35%(1Q26) |

NB 出貨追蹤

| 期間 | 資料點 | 備註 | 來源 |

|---|---|---|---|

| 2026-05 | 前 5 大 ODM 合計 NB 出貨 9.3mn 台(MoM +2%,YoY -12%) | 低於 MS 預估 7%;零件限制迫使優先高階機型 | MS|Monthly Databook |NB|20260614 |

| 2026-05(仁寶) | NB 出貨 2.0mn 台(MoM +11%,YoY -17%) | GS 月報確認 | 2324 仁寶(Compal)|20260612|GS |

| 2026-06(估) | MS 估 6 月 NB 建置量 10.9mn(MoM +17%,YoY -16%) | 季末拉貨效應;2Q26 整體下修 3% 至 29.3mn(QoQ flat,YoY -12%) | MS|Monthly Databook |NB|20260614 |

| 3Q26(估) | MS 初步估 NB 建置量 29mn(QoQ -1%,YoY -15%) | 低於歷史季節性(+5% QoQ);零件供應能見度為主要變數 | MS|Monthly Databook |NB|20260614 |

圖片 / 架構圖

flowchart LR

A[Amazon Kuiper 星座] --> B[Kuiper User Terminal]

B --> C[2324 仁寶<br/>後段組裝 / 測試]

C --> D[北美 / 歐洲商用服務]

圖說:仁寶定位在 Kuiper 使用者終端後段組裝與測試,屬大型 ODM 集團的衛星通訊延伸。來源:memo_低軌衛星_Kuiper與EPS預估_20260610

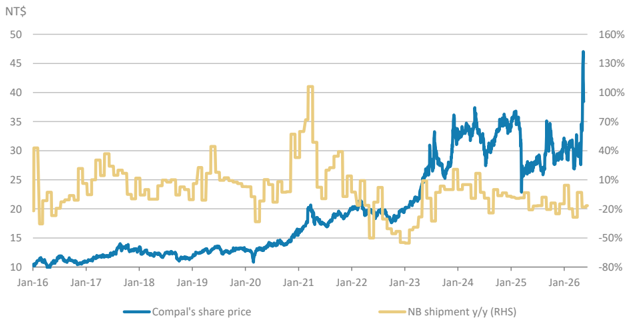

圖說:Morgan Stanley 報告中仁寶 NB 出貨量與股價走勢對比(Exhibit 1)。

|20260612|GS_001.png)

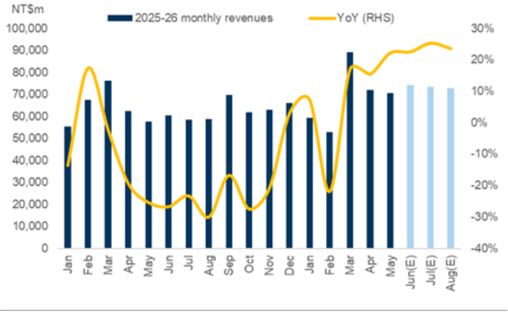

圖說:仁寶月營收及年增率趨勢(Goldman Sachs 2026-06-12):5 月月營收持平 MoM、YoY +22%,超越 GS 預估;6 月預計 MoM +5% 延續正動能。

|20260612|GS_002.png)

圖說:仁寶與同業 EPS 成長率 vs. P/E 倍數相關性(Goldman Sachs 2026-06-12):目標 13.6x 約為歷史均值,反映消費電子仍主導營收、記憶體成本為主要制約的審慎立場。

圖說:仁寶月營收(NT$m),Jan-25–Aug-26E,含 YoY% 折線;Jun-26E NT$74,209m(+23% YoY / +5% MoM);2Q26E NT$216,650m(+20% YoY);3Q26E NT$246,733m(+32% YoY);美國新廠 2Q26 末投產支撐 3Q 動能。來源:報告_GS_ODM品牌廠_20260703,2026-07-03。

月營收追蹤

| 指標 | Morgan Stanley(2026-06-10) | Goldman Sachs(2026-06-12) |

|---|---|---|

| 5 月月營收 | NT$70B(MoM -2%,YoY +22%) | NT$70.5bn(MoM 持平,YoY +22%;超 GS 預估 +9%) |

| 4+5 月合計 | 達 2Q26e NT$221B(+10% QoQ / +23% YoY)的 64%,略低於 MS 與市場預估 | — |

| 5 月 NB 出貨 | 2.0M 台(MoM +11%,YoY -17%),低於 MSe 約 5% | 2.0mn 台(MoM +11%;管理層預計 2Q-3Q26 QoQ 成長) |

| 6 月月營收 | — | NT$74.2bn(MoM +5%,YoY +23%) |

| 2Q26E 營收 | — | NT$216.7bn(QoQ +8%,YoY +20%) |

| 3Q26E 營收 | — | NT$246.7bn(QoQ +14%,YoY +32%) |

| 公司 guidance | 2Q26 NB 出貨低個位數 QoQ 成長、營收雙位數 QoQ 成長 | — |

成長動能/催化劑

Kuiper 使用者終端

- 投資邏輯來自 Kuiper 2026 年商用部署與使用者終端放量,若 Kuiper 在北美、歐洲正式商用後拉高終端出貨,仁寶後段組裝與測試需求可望同步增加。

非 PC 與 AI 伺服器

- 非 PC 營收占比(1Q26)提升至 35%,上升自 1Q25 30% / 4Q25 29%;無線通訊與 AI 伺服器驅動(GS)。

- 美國新廠 2Q26 末開始生產,全球產能(美國 + 台灣 + 越南)擴增,支持 AI 伺服器出貨(GS)。

主流 ODM / NB 業務

- MS 對仁寶主流 ODM 業務評等 Underweight,與本頁低軌衛星題材分屬不同維度;仁寶本質為大型 EMS/ODM 集團,營收主體為 NB/PC 與消費電子代工,低軌衛星為占比偏低的新應用延伸。

- MS 觀點:1H26 消費電子拉貨提前,恐使 2H26 弱於季節性;估值偏貴(~17x 2027e P/E,高於五年均 ~14x),維持 UW。

- GS 維持 Neutral 核心理由:正向為非 PC 營收占比提升(35%,主由無線通訊與 AI 伺服器帶動)與美國 + 台灣 + 越南全球產能擴增支持 AI 伺服器出貨;負向為消費電子仍佔多數營收、記憶體與 CPU 成本上漲壓制消費電子終端需求、AI 伺服器毛利率低於消費電子,帶動業務多元化同時拉低整體毛利率。

供應鏈位置

- 所屬供應鏈:供應鏈_低軌衛星(Kuiper 使用者終端後段組裝 / 測試)

- 終端客戶:Amazon Kuiper

- 投資定位:低軌衛星占比低,題材純度低,需以實際出貨與營收揭露確認

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| Amazon Kuiper | 終端客戶 | 使用者終端後段組裝與測試 |

| 2312_金寶(市) | 集團 / 同供應鏈 | 地面站與終端 EMS |

| 6285_啟碁(市) | 同供應鏈 | Kuiper 三種尺寸 UT ODM(報導) |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-06-12 / 2026-07-03 | Neutral | NT$39.5 | 13.6x 2027E P/E(上調自 NT$34.7);07-03 維持同評等同 TP;美國新廠 2Q26 末投產 | 2324 仁寶(Compal)|20260612|GS、報告_GS_ODM品牌廠_20260703 |

| Morgan Stanley | 2026-06-10 | Underweight | NT$23 | 約 10.3x 2027E P/E | 260610_2324_仁寶_ms_compal |

評等衝突:GS Neutral vs. MS Underweight

- 2324 仁寶(Compal)|20260612|GS(GS,2026-06-12):Neutral,TP NT$39.5(+9.3% 上漲空間)

- 260610_2324_仁寶_ms_compal(MS,2026-06-10):Underweight,TP NT$23(-40% 下跌空間)

- 差距極大:MS TP NT$23 遠低於 GS NT$39.5,主因 MS 認為估值已貴(~17x 2027E P/E 高於五年均值),且 1H26 消費電子拉貨提前使 2H26 需求空洞化;GS 較重視業務多元化潛力與目標價上調空間

- 建議:追蹤 2H26 NB/消費電子出貨實際進度與美國廠產能放量

EPS 預估

| 年度 | Goldman Sachs EPS(報告日:2026-06-12) | Morgan Stanley EPS(報告日:2026-06-10) | 備註 |

|---|---|---|---|

| 2025A | NT$1.38(估) | — | |

| 2026E | NT$2.43 | NT$1.98 | GS vs MS 差距大(+23%);MS 更保守 |

| 2027E | NT$2.92 | NT$2.23 | GS vs MS 差距 +31% |

| 2028E | NT$3.21 | NT$2.63 |

GS 2026E / 2027E / 2028E EPS 分別為 NT$2.43 / NT$2.92 / NT$3.21,其中 2026E 上修自 NT$2.39,2027E 上修自 NT$2.80。MS 對應 CY26E / CY27E / CY28E EPS 為 NT$1.98 / NT$2.23 / NT$2.63。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-06-11 至 30 | 美國新廠開始量產 | 放量 | ⭐⭐⭐ | 支援 AI 伺服器 + 消費電子產能;全球布局美國 + 台灣 + 越南 |

| 2026-06-12 | GS:5 月月營收 NT$70.5bn(持平 MoM / +22% YoY);TP 上調至 NT$39.5 | 月營收 / 評等 | ⭐⭐ | 非 PC 占比升至 35%;Neutral |

風險與注意事項

- 大型 ODM 集團營收基期大,LEO 占比低,題材純度低。

- Kuiper 切入與出貨節奏多為市場報導,待公司法說或券商報告核對。

- 1H26 消費電子拉貨提前,恐使 2H26 弱於季節性(MS)。

- 記憶體與 CPU 成本上漲壓制消費電子終端需求;AI 伺服器毛利率低於消費電子,帶動業務多元化同時拉低整體毛利率(GS)。

來源

- memo_低軌衛星_Kuiper與EPS預估_20260610,2026-06-10(gemini 彙整,中信心)

- 260610_2324_仁寶_ms_compal — Morgan Stanley,2026-06-10;主流 ODM/NB 月營收,UW PT NT$23

- 2324 仁寶(Compal)|20260612|GS — Goldman Sachs,2026-06-12;Neutral TP NT$39.5(上調);非 PC 占比提升、美國廠量產、EPS 上修

- 報告_GS_ODM品牌廠_20260703 — Goldman Sachs,2026-07-03;Neutral TP NT$39.5(13.6x 2027E P/E,維持);Jun-26E +23% YoY / +5% MoM;2Q26E NT$216,650m(+20%);3Q26E NT$246,733m(+32% YoY)

- MS|Monthly Databook |NB|20260614 — Morgan Stanley,2026-06-14;5 月前 5 大 ODM NB 出貨 9.3mn(YoY -12%);2Q26e 下修至 29.3mn;3Q26e 初發 29mn