基本資料

亞德客國際股份有限公司(AirTAC International Group),台灣工業自動化零組件龍頭廠商,主力產品為氣動元件(氣缸、電磁閥)及線性運動零組件(線性滑軌),廣泛應用於工具機、製造業自動化設備。

- 主要產品:氣動元件(氣缸、電磁閥、氣源處理元件)、線性滑軌

- 應用場景:工具機自動化、製造業設備、工業機器人

- 需求來源:亞洲製造業復甦,特別是半導體/PCB/面板等 Capex 上修帶動需求

- 供應鏈位置:自動化零組件中游,向下供應 OEM 設備廠及終端製造業

- 資料來源:使用者研究備忘,2026-05-09

核心技術/競爭優勢

- 氣動元件台灣領導廠商,相對日本競爭對手(SMC、CKD)有約 20% 價差優勢

- 市場偏賣方市場:交期延長、需求提升、價格調漲中

- 線性滑軌產能利用率已回升至 50%(谷底回升中)

產業觀察

| 觀察點 | 現況 |

|---|---|

| 市場共識 | 算有共識,但上修幅度有待觀察 |

| 線軌產能利用率 | ~50%(谷底回升) |

| 需求趨勢 | 提升,偏賣方市場 |

| 訂單動能 | Q1–Q3 low single digit 緩增 |

| 價格 | 調漲中 |

圖片 / 架構圖

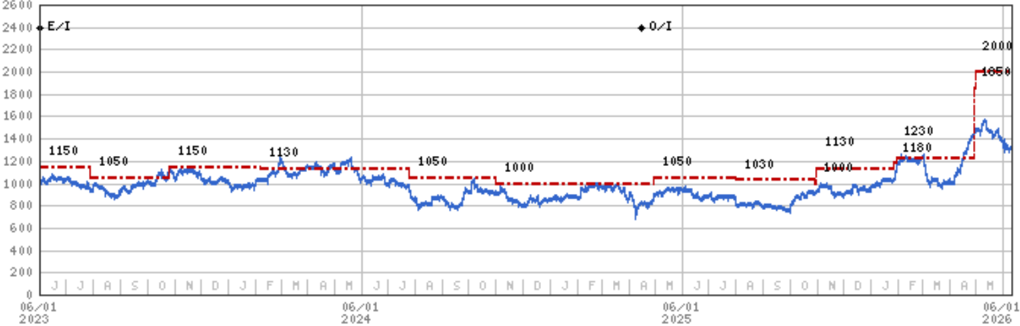

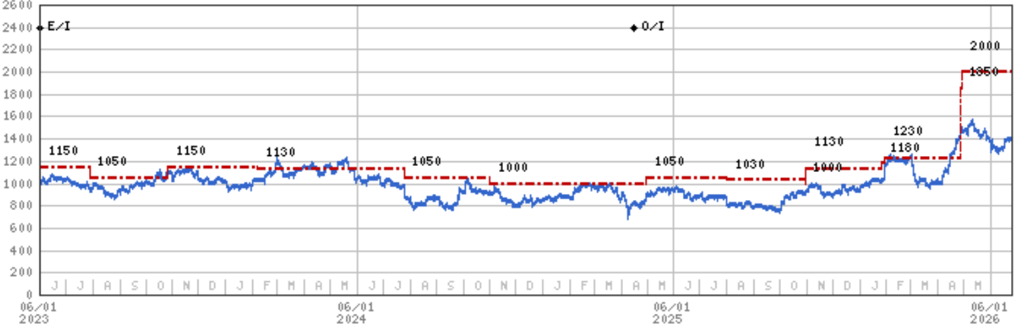

圖說:摩根士丹利亞德客評等與目標價歷史(2023-2026),近期 TP 升至約 NT$2,000、重申 Overweight。另可參考 分析_機器人工具機個股地圖_20260524。

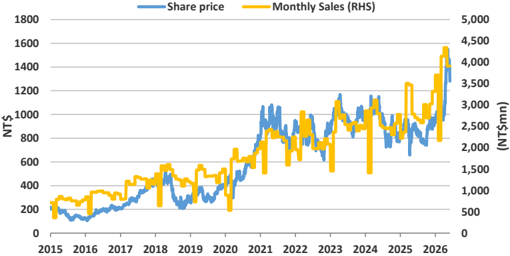

圖說:AirTAC 月銷售額 vs. 股價走勢(2015 至今),來源 Morgan Stanley 2026-06-02 報告。可觀察銷售加速與股價回調之間的分歧(本次股價從高點回撤 17%)。

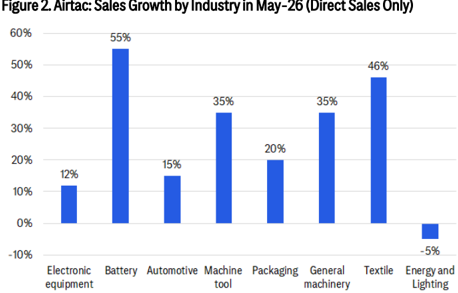

圖說:Figure 2. Airtac: Sales Growth by Industry in May-26(Direct Sales Only)各產業別 5 月銷售 YoY 成長率——電子設備 12%、電池 55%、汽車 15%、工具機 35%、包裝 20%、一般機械 35%、紡織 46%、能源與照明 -5%。來源 Citi 2026-06-02。

圖說:Morgan Stanley 亞德客評等與目標價走勢(紅虛線為目標價、藍線為股價;目標價走勢最新約 NT$2,000)。來源:260610_自動化_ms_airtac-hiwin,2026-06-10。

圖說:折線圖顯示股價與紅色虛線目標價區間,右端目標價標示約 2000。

成長動能/催化劑

- JMTBA(日本工具機協會)5 月訂單 headline ¥177bn,MoM -6% / YoY +37%(vs 4 月 -2% / +45%);國內 ¥45bn(-9% / +36%)、海外 ¥132bn(-6% / +38%)。

- 三大區製造業 PMI 5 月均在 50 以上:中國 50.0 / 歐洲 51.6 / 北美 54.0(vs 4 月 50.3 / 52.2 / 52.7)。

- Catalyst(5 月 JMTBA,2026-06-10):thesis Unchanged、versus expectation In-line。

- MS 2026-06-25 更新最終 JMTBA 5 月訂單:headline 訂單 ¥177bn,MoM -6% / YoY +38%;中國 ¥51bn(MoM -4% / YoY +66%)、歐洲 ¥17bn(MoM -17% / YoY +6%)、北美 ¥37bn(MoM -9% / YoY +14%)。來源 報告_MS_工業自動化亞德客1590上銀2049_20260625,fact,信心:高。

- MS 認為三大區域 YoY 訂單仍強,搭配中國、歐洲、北美 5 月 PMI 50.0 / 51.6 / 54.0,仍指向自動化 upcycle。來源 報告_MS_工業自動化亞德客1590上銀2049_20260625,thesis,信心:中高。

- MS 2026-07-09 更新 JMTBA 6 月初步訂單:headline ¥204bn,MoM +15% / YoY +53%(vs 5 月 -6% / +38%);國內 ¥58bn(MoM +28% / YoY +46%)、海外 ¥145bn(MoM +10% / YoY +56%)。海外訂單季節性回升且 YoY 續強,與中國/歐洲/北美製造業 PMI 站穩 50 以上一致。MS 維持亞德客 Overweight,估值 20x 2027e P/E(vs 2020 年以來均值 25x)不貴,受惠自身市佔提升。Catalyst impact to thesis:Unchanged、versus expectation:In-line。來源 報告_MS_工業自動化JMTBA_20260709,fact/thesis,信心:高/中高。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-06 | NT$3,913mn;人民幣口徑 Rmb 838mn | 持平 | +45%(人民幣口徑 +28%) | MS/Citi,2026-07-02 |

- 2Q26 營收 NT$12,164mn(QoQ +21% / YoY +36%),再創歷史新高,超 MS 預估 7%、超市場共識 11%。

- 6 月氣動元件每日出貨 run rate Rmb 34mn(YoY +22%、MoM -12%,低季節性),Citi 推算。

- 6 月產業別出貨 YoY(公司直接銷售口徑):電池 +50%、工具機 +45%、汽車 +30%、一般機械 +28%、電子 +25%。

- 訂單動能:6 月訂單持續大於出貨,兩者皆優於公司自身預期(MS 2026-07-02)。

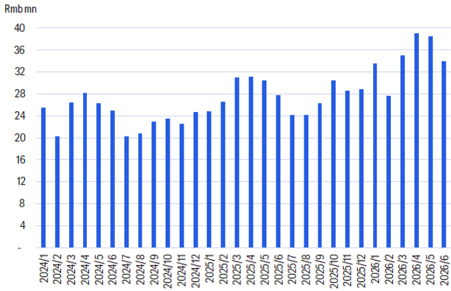

圖說:氣動元件每日出貨 run rate 月度柱狀圖(Rmb mn,2024/1–2026/6);2026/4-5 達近 39/38 高點、6 月因低季節性回落至約 34。來源:Citi Research,2026-07-02。

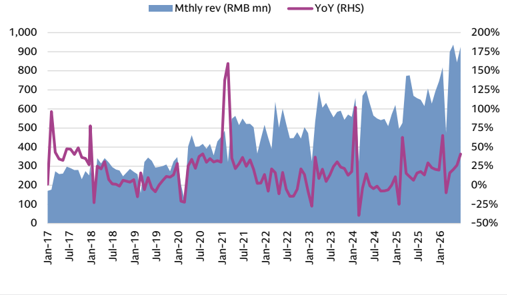

圖說:AirTAC (1590.TW) 月營收長期趨勢圖(RMB mn 柱狀+YoY 折線,Jan-17 至 Jan-26),顯示 2026 年加速放量進入新高。出自 Goldman Sachs Taiwan trip takeaways 2026-07-06,GS 視亞德客月營收為 FA 需求先行指標。

EPS 記錄

| 年度 | EPS (元) | YoY | 備註 |

|---|---|---|---|

| 2025A | MS 41.97 元;Citi 42.00 元 | — | 兩家券商 2026-06-02 報告回顧之 2025 年度實績 EPS,數字相近(差異 <1%) |

EPS 預估

| 年度 | Morgan Stanley EPS(2026-06-02) | Citi EPS(2026-06-02) | 備註 |

|---|---|---|---|

| 2026E | 56.77 元 | 55.30 元 | MS 略高 |

| 2027E | 65.77 元 | 63.00 元 | MS 略高 |

| 2028E | 73.77 元 | 70.76 元 | MS 略高 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Morgan Stanley | 2026-05-26 | Overweight | — | 30x 2027e P/E(產業上行採峰值估值) | 報告_MS_工業自動化亞德客上銀_20260526 |

| Morgan Stanley | 2026-05-31 | Overweight | — | 21x 2027e P/E(vs 中循環均值 25x) | 260531_1590_2049_ms_automation |

| Morgan Stanley | 2026-06-02 | Overweight | NT$2,000 | 23x 2027e P/E(vs 中循環均值 25x,估值合理) | 260602_ms_airtac |

| Citi | 2026-06-02 | Buy | NT$1,750 | 30x 2Q26–1Q27E P/E(上行週期中段估值) | 260602_citi_airtac |

| Morgan Stanley | 2026-06-10 | Overweight | 維持 | 30x 2027e P/E(peak cycle) | 260610_自動化_ms_airtac-hiwin |

| Morgan Stanley | 2026-06-25 | Overweight | — | 30x 2027E P/E;產業進入 upcycle,且亞德客受惠市佔提升與線性滑軌增量貢獻 | 報告_MS_工業自動化亞德客1590上銀2049_20260625 |

| Morgan Stanley | 2026-07-02 | Overweight | NT$2,000(upside +44%) | 現價 1,390 僅 21x 2027e P/E vs 中循環均值 25x;產業上行+政策+市佔提升 | 報告_MS_亞德客1590_20260702 |

| Citi | 2026-07-02 | Buy | NT$1,750 | 30x 2Q26–1Q27E P/E(上輪 2021 升循環 25-35x 中值);2Q26 超預期隱含獲利上修空間 | 報告_花旗_亞德客1590_20260702 |

| Morgan Stanley | 2026-07-09 | Overweight | —(未重申,同前次 2,000) | 20x 2027e P/E(vs 2020 年以來均值 25x,估值不貴);JMTBA 6 月初步訂單 read-across | 報告_MS_工業自動化JMTBA_20260709 |

目標價分歧:兩家券商均看多但目標價差 NT$250(~14%)

- Morgan Stanley(2026-06-02):TP NT$2,000,OW。根據 23x 2027e P/E(低於中循環均值 25x,認為估值尚不貴)。2026E EPS 估 56.77 元。QTD 月銷售達 MSe 的 73%,看好 2Q26 優於預期。

- Citi(2026-06-02):TP NT$1,750,Buy。採 30x 2Q26–1Q27E P/E(上行週期中段),2026E EPS 估 55.3 元。May 月銷售 NT$39.1 億(+26% YoY),QTD 達市場估值 75–79%,高於歷史季節性 66–70%。

- 分歧來源:估值框架不同(MS 用 trailing P/E 23x,Citi 用 rolling year 30x);兩者 EPS 估值相近(差異 <3%),目標價差異主要來自本益比倍數選擇。

- 狀態:多方預估並存,均看多,不構成事實衝突。

MS 2026-05-26(JMTBA 4 月訂單 read-across):JMTBA 4 月工具機訂單 ¥189bn、+45% YoY(中國 +57%/歐洲 +47%/北美 +28%),製造業 PMI 全數站上 50,確認自動化上行循環。MS 認為亞德客除產業復甦外,另受惠自身市佔提升與線性滑軌增量貢獻。詳見 分析_自動化產業復甦2026、報告_MS_工業自動化亞德客上銀_20260526。

MS 2026-05-31(中國 5 月 PMI read-across):中國 5 月製造業 PMI 50.0(4 月 50.3),生產指數 51.2、新訂單 49.9 略走弱(油價走高、財政刺激轉弱),但 MS 認為科技、電池與傳統產業需求支撐的自動化廣泛復甦將延續;維持亞德客 OW,估值僅 21x 2027e P/E(低於中循環均值 25x),靠產品線擴張與市佔提升續優於大盤。來源 260531_1590_2049_ms_automation。

MS 2026-06-10(JMTBA 5 月訂單 read-across):MS 維持 Overweight:亞德客持續搶市佔,估值 20x 2027e P/E(vs 2020 以來均值 25x)不貴;評價基礎 30x 2027e P/E(peak cycle)。來源:260610_自動化_ms_airtac-hiwin。

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 2026 | 亞洲製造業復甦帶動需求,氣動零組件交期延長 | thesis | ⭐⭐ | 使用者觀察 |

| 2026Q1–Q3 | 營收 low single digit 緩增 | estimate | ⭐⭐ | 使用者估計 |

| 2026-05-26 | MS 維持 OW(30x 2027e PE);JMTBA 4 月訂單 +45% YoY 確認上行 | 評價 | ⭐⭐⭐ | 受惠市佔提升+線軌增量。來源 報告_MS_工業自動化亞德客上銀_20260526 |

| 2026-05-31 | 中國 5 月 PMI 50.0(4 月 50.3);MS 重申 OW(21x 2027e PE 不貴) | 評價 | ⭐⭐ | 自動化廣泛復甦延續。來源 260531_1590_2049_ms_automation |

| 2026-06-02 | 5 月銷售 NT$39.1 億(+26% YoY);MS OW TP 2,000 / Citi Buy TP 1,750;QTD 達季估 73–79%(高於歷史季節性) | 放量確認 | ⭐⭐⭐ | 電池/工具機/機械/紡織均優;MS 指 4 月營益率創歷史新高。來源 260602_ms_airtac、260602_citi_airtac |

| 2026-06-10 | JMTBA 5 月訂單 ¥177bn(MoM -6% / YoY +37%);MS thesis Unchanged、versus expectation In-line | 訂單 read-across | ⭐⭐ | 來源 260610_自動化_ms_airtac-hiwin |

| 2026-06-25 | JMTBA 5 月最終訂單 ¥177bn(MoM -6% / YoY +38%),亞德客 catalyst impact to thesis 為 Unchanged、versus expectation 為 In-line | 訂單 read-across | ⭐⭐⭐ | 來源 報告_MS_工業自動化亞德客1590上銀2049_20260625 |

| 2026-07-02 | 2Q26 營收 NT$12,164mn 創新高(+36% YoY),超共識 11%;6 月 +45% YoY | 放量確認 | ⭐⭐⭐ | 訂單>出貨;電池/工具機/汽車領漲;MS OW TP 2,000、Citi Buy TP 1,750 |

| 2026-07-06 | GS Taiwan trip(6/29-7/2):亞德客月營收趨勢強勁,確認為 FA 需求先行指標;AI/DC 驅動 FA 供需全面緊張 | 實地訪查確認 | ⭐⭐⭐ | GS 指出市場焦點從「訂單上行」轉向「能否持續生產」與「能否漲價」(報告_GS_自動化FA_20260706) |

| 2026-07-09 | JMTBA 6 月初步訂單 headline ¥204bn(MoM +15% / YoY +53%,前值 5 月 -6% / +38%);catalyst impact to thesis Unchanged、versus expectation In-line | 訂單 read-across | ⭐⭐⭐ | 海外訂單 ¥145bn(+10%/+56%)、國內 ¥58bn(+28%/+46%);來源 報告_MS_工業自動化JMTBA_20260709 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| JMTBA 2026 年 5 月最終訂單為 ¥177bn,MoM -6% / YoY +38% | fact | 報告_MS_工業自動化亞德客1590上銀2049_20260625 | 2026-06-25 | 高 |

| MS 認為訂單 YoY 強勁與三大區 PMI 維持 50 以上,仍指向自動化 upcycle | thesis | 報告_MS_工業自動化亞德客1590上銀2049_20260625 | 2026-06-25 | 中高 |

| 亞德客應受惠市佔提升與線性滑軌增量貢獻,2027E 估值約 21x P/E,低於 2020 年以來均值 25x | thesis | 報告_MS_工業自動化亞德客1590上銀2049_20260625 | 2026-06-25 | 中高 |

| GS Taiwan trip(6/29-7/2)確認亞德客月營收趨勢已強勁,是 FA 需求的領先指標 | fact | 報告_GS_自動化FA_20260706 | 2026-07-06 | 高(GS 台灣實地訪查) |

| FA 整體供需緊張「across the board」,電子/感測器/球螺桿/線軌皆有交期延長或漲價跡象 | fact | 報告_GS_自動化FA_20260706 | 2026-07-06 | 高 |

| JMTBA 2026 年 6 月初步訂單為 ¥204bn,MoM +15% / YoY +53%(海外 ¥145bn +10%/+56%、國內 ¥58bn +28%/+46%) | fact | 報告_MS_工業自動化JMTBA_20260709 | 2026-07-09 | 高 |

| MS 維持亞德客 Overweight,估值 20x 2027e P/E(vs 2020 年以來均值 25x)不貴,受惠自身市佔提升 | thesis | 報告_MS_工業自動化JMTBA_20260709 | 2026-07-09 | 中高 |

供應鏈位置

- 所屬供應鏈:工具機自動化零組件

- 競爭態勢:日本廠(SMC、CKD)為主要競爭對手,台廠有 20% 價差;交期長、急單台廠有機會切入新客戶

- 指標觀察:可對比日本 Fanuc、Yaskawa 訂單變化作為先行指標

來源

- memo_自動化產業心得_20260509,2026-05-09

- 分析_機器人工具機個股地圖_20260524

- 報告_MS_工業自動化亞德客上銀_20260526(Morgan Stanley,2026-05-26 — OW、30x 2027e PE;JMTBA 4 月訂單 read-across)

- 260531_1590_2049_ms_automation(Morgan Stanley,2026-05-31 — 中國 5 月 PMI read-across;維持亞德客/上銀 OW)

- 260602_ms_airtac(Morgan Stanley,2026-06-02 — OW、TP NT$2,000、5 月銷售 QTD 領先)

- 260602_citi_airtac(Citi,2026-06-02 — Buy、TP NT$1,750、30x rolling P/E)

- 260610_自動化_ms_airtac-hiwin(Morgan Stanley,2026-06-10 — JMTBA 5 月訂單 read-across;亞德客維持 OW)

- 報告_MS_工業自動化亞德客1590上銀2049_20260625(Morgan Stanley,2026-06-25 — JMTBA 5 月最終訂單 read-across;維持亞德客 OW thesis)

- 報告_MS_亞德客1590_20260702(Morgan Stanley,2026-07-02 — 6 月月銷 +45% YoY、2Q26 新高超共識 11%;OW TP 2,000)

- 報告_花旗_亞德客1590_20260702(Citi,2026-07-02 — 2Q26 新高隱含獲利上修;Buy TP 1,750;每日 run rate 圖)

- 報告_GS_自動化FA_20260706(Goldman Sachs,2026-07-06 — Taiwan trip takeaways,確認亞德客月營收強勁、FA 供需緊張 across the board)

- 報告_MS_工業自動化JMTBA_20260709(Morgan Stanley,2026-07-09 — JMTBA 6 月初步訂單 read-across;維持亞德客 OW)