基本資料

富世達(Fositek),奇鋐(3017)子公司,台灣摺疊手機轉軸(Hinge)與 AI 伺服器精密零組件廠商。核心業務為摺疊手機轉軸(全球領先供應商,主要客戶含華為等大廠)及筆電/平板轉軸;近年積極切入 AI 伺服器滑軌(Rail Kits)與液冷快拆接頭(QD),布局 AI 伺服器供應鏈。

- 主要產品:摺疊手機轉軸、筆電/平板轉軸、AI 伺服器滑軌、液冷快拆接頭。

- 應用場景:摺疊手機、筆電、平板、AI 伺服器機櫃與液冷系統。

- 供應鏈位置:精密機構件與 AI 伺服器零組件供應商,母公司為 3017_奇鋐(市)。

- 資料來源:gemini 查詢,2026-05-25

核心技術/競爭優勢

- 摺疊手機轉軸(Hinge)龍頭:全球領先供應商,為消費端營收基本盤。

- AI 伺服器液冷快拆接頭(QD, Quick Disconnect):切入 GPU 伺服器機櫃液冷,並向 compute tray 延伸;MS 指出富世達在新一代 VR(Vera Rubin)GPU server rack 取得 QD 供應市占擴張。

- 伺服器滑軌(Server Rail Kit):目前以通用伺服器為主,2H26 預期切入 AI GPU server rack 與獨立電源機櫃。

- 自動化產線:中國 + 越南 1H26 共四條自動化產線,挹注 2H26 起毛利率走高。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| 摺疊手機 / 筆電 / 平板轉軸 | 消費電子 | 手機品牌大廠 |

| 液冷快拆接頭(QD) | AI GPU/CPU 伺服器液冷、cold plate 模組 | GPU 伺服器機櫃(Vera Rubin 世代)、ODM |

| 伺服器滑軌(Rail Kit) | 通用伺服器、(2H26)AI GPU rack、獨立電源機櫃 | 伺服器品牌 / ODM |

| 光收發模組(optical transceiver) | AI ASIC 相關(2026 年底) | 開發中 |

圖片 / 架構圖

圖說:MS 富世達股價與目標價沿革圖(2023/05-2026/05),紅色虛線階梯標示歷次目標價(1066→1175→1800→2000→2150→2426),最新 TP NT$2,426(Morgan Stanley,2026-05-28)。

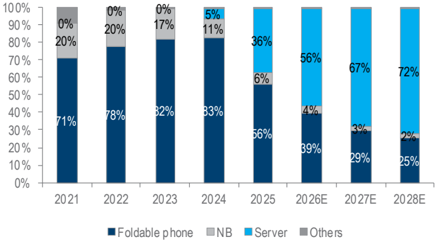

圖說:Daiwa 估計富世達 server revenue 由 2025 年 NT$4.5bn 成長至 2026E NT$10.4bn、2027E NT$17.6bn,成為營收主軸。

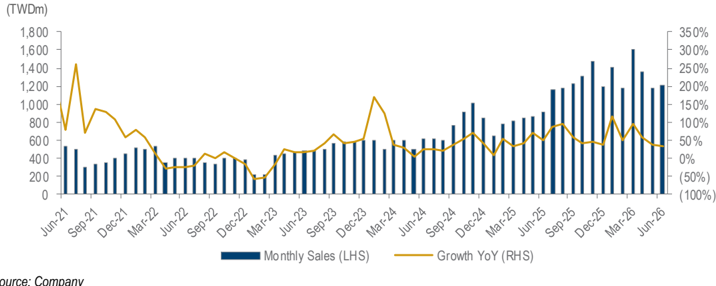

圖說:富世達月營收(TWD mn)長條圖及 YoY 折線(%)(Daiwa,2026-07-07)——Jun-21 至 Jun-26,Jun-26 月營收 TWD1,206mn,YoY +32.7%;2Q26 TWD3,740mn 較 Daiwa 估值低 12%。

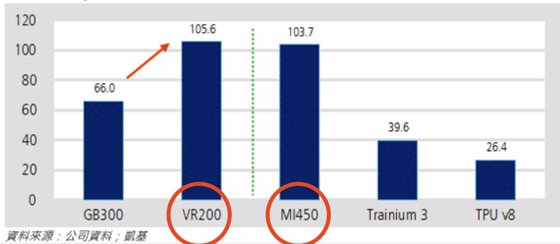

圖說:每機架快接頭(QD)內含價值長條圖(千美元)——GB300 28.4、VR200 54.9、MI450 30.0、Trainium 3-liquid 40.2、TPU v8 45.0、LPU 88.0。

成長動能/催化劑

QD / 液冷快拆接頭

- 於新 VR GPU server rack 取得供應市占擴張,並延伸至 compute tray(MS)。

- 2H26 起 AI ASIC 曝險擴大,包含 QD 連接 GPU/CPU cold plate 模組,以及光收發模組(2026 年底)(MS)。

- CPO QD 正對 CSP / GPU clients sampling,2027 年可能貢獻收入(Daiwa)。

- 除 3017_奇鋐(市) 外,也與其他 thermal solution vendors 測試,並切入 power rack 等新 segment(Daiwa)。

- 散熱產業簡報(2026-06-30,凱基彙整):QD 競爭格局為 Stäubli / CPC / 雙鴻 / 富世達;NV 系列自訂更高規格 NVQD 須通過雙重驗證。QD 每機架內含價值 GB300 $28.4k → VR200 $54.9k(TPU v8 $45.0k、LPU $88.0k),QD 用量 GB200 180 組 → GB300 360 組 → VR200 450 組(單價約 $20);受惠平台矩陣 NVIDIA+AWS+Google 三平台。(來源:報告_散熱產業_20260630)

Server rail / AI server precision parts

- 伺服器滑軌目前以通用伺服器為主,2H26 預期切入 AI GPU server rack 與獨立電源機櫃(MS)。

- 2H26 受 more ASIC projects、VR、LPX、Vera CPU projects 支撐;Daiwa 預期 server revenue 由 2025 年 NT$4.5bn 成長至 2026E NT$10.4bn、2027E NT$17.6bn(Daiwa)。

- 3Q26 營收預期雙位數 QoQ 成長,主因 VR200 與 Trainium3 專案 ramp(Daiwa)。

折疊手機與自動化

- 3Q26 三折手機轉軸 sole supplier 供貨,Q3/Q4 營收雙位數 QoQ 成長(Daiwa Corporate Day)。

- 中國 + 越南 1H26 共四條自動化產線,推升 2H26 起毛利率(MS)。

- 1Q26 product mix:foldable phone 37.7%、notebook 5.2%、server 56.4%;2026 年 4 月 server 仍達 53.5%(Daiwa)。

2H26 小中型股首選

- Daiwa 將富世達列為 2H26 台灣小中型股首選之一(Daiwa)。

- 管理層維持 2Q26 營收 flat 至 +5% YoY 指引;雖 QTD 營收已達 Daiwa / Bloomberg 共識 2Q26 估值約 60%,公司仍以機種轉換與專案節奏保守看待 2Q26(Daiwa)。

- Daiwa 估值表:富世達 Buy(1),收盤價 NT$1,725,2026/2027/2028E PER 為 26.0x / 17.6x / 14.2x,ROE 為 49.4% / 49.9% / 45.9%(Daiwa)。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註 |

|---|---|---|---|---|

| 2026-06 | TWD1,206mn | +2.2% | +32.7% | 6M26 累計 YoY +62.6%;2Q26 miss 主因摺疊手機出貨弱於預期(Daiwa 2026-07-07) |

| 2Q26 | TWD3,740mn | -10.6% QoQ | +42.7% YoY | 達 Daiwa 估值 87.9%(估 TWD4,253mn);達 Bloomberg 共識 88.1%(估 ~TWD4,249mn) |

EPS 記錄

| 年度 | EPS (元) | 營收 (NT$ mn) | 備註 |

|---|---|---|---|

| 2025 | 31.00 | 12,414 | 全年實績 EPS(摩根士丹利,報告日 2026-05-28) |

EPS 預估

| 年度 | 摩根士丹利 EPS(報告日:2026-05-28) | Daiwa EPS(報告日:2026-06-01) | 營收(MS,NT$ mn) | 備註 |

|---|---|---|---|---|

| 2026E | 67.54 | 66.47 | 19,264 | QD / 伺服器組件放量;Daiwa 2026E EPS 小幅下修 2.1% |

| 2027E | 92.07 | 97.96 | 24,720 | Daiwa 2027E 上修 4–5% |

| 2028E | 112.65 | 121.26 | 28,559 | Daiwa 2028E 上修 4–5% |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 摩根士丹利(2026-05-28) | 公司 2Q26 營收指引 | 手機轉軸進入機種轉換期,產品組合轉向伺服器 | 2Q26 營收 flat 至 +5% QoQ,毛利率略升 |

| Daiwa(2026-06-01) | 公司 2Q26 營收指引 | 3Q26/4Q26 皆雙位數 QoQ 成長,2H26 強於 1H26 | 2Q26 營收 flat 至 +5% QoQ |

| Daiwa(2026-06-16) | QTD 營收追蹤 | 公司仍以機種轉換與專案節奏保守看待 2Q26 | QTD 營收已達 Daiwa/Bloomberg 共識 2Q26 估值約 60% |

| Daiwa(2026-07-07) | 6 月實績回報 | 2Q26 miss 主因摺疊手機出貨弱於預期;3Q26/4Q26 公司指引雙位數 QoQ 成長 | 2Q26 NT$3,740mn = Daiwa 估值的 87.9%;2H26 受 ASIC、VR、LPX、Vera CPU 與三折手機支撐 |

2Q26 指引口徑差異

MS 與 Daiwa 2026-06-01 內容寫為 flat 至 +5% QoQ;Daiwa 2026-06-16 小中型股回饋寫「flat 至 +5% YoY」。此處並列保留,後續以公司正式月營收與法說確認口徑。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 當時股價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|---|

| 摩根士丹利 | 2026-05-28 | Overweight | NT$2,426 | NT$1,765 | 上漲空間約 37%;QD VR GPU rack 市占擴張與 AI ASIC 曝險 | MS |

| Daiwa | 2026-06-01 | Buy(1) | NT$2,600 | NT$2,120 | 33x 1-year forward EPS;隱含 +22.6% | Daiwa |

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 1Q26 | product mix:foldable phone 37.7%、notebook 5.2%、server 56.4% | 業務結構 | 高 | Daiwa |

| 2026-04 | server 仍達 53.5% | 業務結構 | 高 | Daiwa |

| 1H26 | 中國 + 越南四條自動化產線 | 製造效率 | 中高 | 推升 2H26 起毛利率 |

| 2Q26 | 營收 flat~+5% QoQ(手機轉軸機種轉換)、毛利率略升 | 業績指引 | 中 | MS / Daiwa 2026-06-01 |

| 2H26 | QD 切入新 VR GPU server rack + compute tray;滑軌切入 AI GPU rack | 放量 | 中高 | 視 GPU 平台量產進度 |

| 2H26 | more ASIC projects、VR、LPX、Vera CPU projects 支撐 | 放量 | 中高 | Daiwa |

| 3Q26 | 新專案放量,營收至少 +10% QoQ,幅度視新 GPU 平台量產進度 | 放量 | 中 | MS |

| 3Q26 | 三折手機轉軸 sole supplier 供貨;Q3/Q4 營收雙位數 QoQ 成長 | 放量 | ⭐⭐ | Daiwa Corporate Day |

| 3Q26 | VR200 / Trainium3 專案 ramp,營收預期雙位數 QoQ 成長 | 放量 | 中高 | Daiwa 2026-06-16 |

| 2026 年底 | 光收發模組(optical transceiver)新專案 | 新案 | 中 | AI ASIC 相關 |

| 2026-07-07 | 6月實績 TWD1,206mn(+2.2% MoM/+32.7% YoY);2Q26 NT$3,740mn(-10.6% QoQ/+42.7% YoY)miss Daiwa 估值 12% | 財報 | ⭐⭐⭐ | 2Q26 miss 主因摺疊手機弱;Daiwa 維持 Buy(1)TP TWD2,600(Daiwa 2026-07-07) |

| 2026-07-07 | 3Q26/4Q26 公司指引雙位數 QoQ 成長 | 業績指引 | ⭐⭐⭐ | 2H26 受 ASIC、VR、LPX、Vera CPU、三折手機支撐(Daiwa 2026-07-07) |

| 2027 | CPO QD sampling 後貢獻收入;液冷應用在 VR / ASIC 擴大 | 新產品放量 | ⭐⭐ | 管理層看法 |

供應鏈位置

- 母公司:3017_奇鋐(市)(散熱模組)。

- AI 伺服器液冷供應鏈:QD 快拆接頭對應 GPU 伺服器機櫃液冷(Vera Rubin 世代)。

- 下游:手機品牌(轉軸)、伺服器 ODM / 品牌(滑軌、QD)。

來源

- gemini 查詢,2026-05-25

- 260528_6805_富世達_ms_fositek,Morgan Stanley,2026-05-28(Asia AI Summit 回饋:QD VR GPU rack 市占、AI ASIC 曝險、自動化產線、EPS、OW TP 2,426)

- 260601_6805_富世達_daiwa_Fositek — Daiwa,2026-06-01;TP NT$2,600,追蹤 AI server / foldable hinge 成長與自動化產線進度

- 260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps — Daiwa,2026-06-16;2H26 top pick、VR200 / Trainium3 ramp 與估值表

- 報告_Daiwa_富世達6805_20260707 — Daiwa,2026-07-07;6月實績 TWD1,206mn(+2.2% MoM/+32.7% YoY);2Q26 NT$3,740mn miss Daiwa 估值 12%(弱於摺疊手機);3Q26/4Q26 雙位數 QoQ 指引;維持 Buy(1)TP TWD2,600