問題背景

Morgan Stanley(2026-06-18)發布大中華功率半導體(power discrete)產業報告《Power Semis - Supply Driven Upcycle》,提出功率分立元件報價在 2H26 將續漲的「供給驅動上行」論點。本頁沉澱該論點與受惠 / 受壓判斷,並映射台股功率半導體標的。

查詢結果

關鍵發現

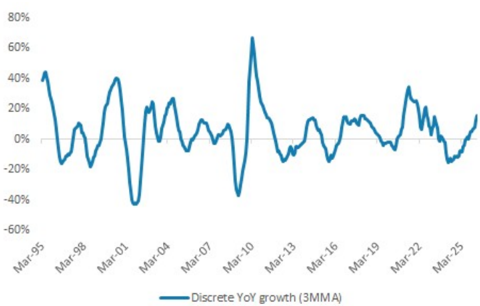

- 報價回升、供給驅動:全球功率分立元件營收自 4Q25 轉正,4 月 YoY +16%。多家大中華廠 2026-02 發漲價通知(原料 + 代工成本);除車用 IGBT 外,通路與終端因低庫存、預期 2H26 再漲而接受漲價。MS 認為這是供給驅動而非需求驅動的上行。

- 產能擴張有限:全球功率分立龍頭 capex 連兩年下滑,2026 僅小增約 11%。中國因 Silan、UNT 等轉向 AI 電源管理(PMIC),未來三年功率分立(IGBT/MOSFET)擴產有限;高稼動 + 有限擴產支撐漲價延續 2H26。

- 需求結構分化:車用 + 工業占功率分立需求 72%(2025),較不受手機 / PC 疲弱影響。工業需求強(自動化龍頭 1Q26 營收 +21%);中國 EV 批發 3MMA 5 月 +7% YoY(4 月為零);太陽能弱(YTD 裝置 -51% YoY)。

- 報價 / 交期:MOSFET、IGBT 4 月報價 YoY +1%、IGBT 出貨 YoY +17%;多數 MOSFET / IGBT 交期延長、報價持平至上行(見原報告 Exhibit 11)。

個股觀點(大中華 A 股,非本庫建頁)

| 公司 | 代號 | 評等 | 目標價(調整) | 重點 |

|---|---|---|---|---|

| 揚杰科技 Yangjie | 300373.SZ | OW | Rmb91 → 136 | 車用占比上升、越南封裝 / 代工擴產、營運效率強;EPS 上修 3/6/9% |

| 士蘭微 Silan Micro | 600460.SS | UW | Rmb20 → 26.9 | 透過通路較易漲價;轉向 AI 電源;估值過度期待;EPS 上修 4/6/9% |

| 華潤微 CR Micro | 688396.SS | UW | Rmb43 → 51.6 | 滿載報價上行,但深圳擴產主供 YMTC 外包;EPS 上修 9/14/14% |

| 斯達半導 Starpower | — | EW | — | 折舊壓力 |

MS 雖看多報價,但定調為「供給驅動上行」,僅調目標價未調評等。

台股映射(read-through,信心中)

報告聚焦大中華 A 股,未涵蓋台廠;但「供給有限 + 報價上行 + 車用 / 工業需求穩」的邏輯可 read-through 至台灣功率分立廠:

| 台股標的 | 關聯 |

|---|---|

| 2481_強茂(市) | MOSFET / 二極體 / 整流元件,受惠報價回升與交期延長 |

| 8261_富鼎先進(市) | MOSFET,消費 / 工業 / 車用 |

| 5425_台半(櫃) | 二極體 / 功率元件 |

| 3675_德微電子(櫃) | TVS / 功率元件 / SiC,AI 電源題材另見 分析_功率元件SiC上下游供應鏈 |

圖片

全球功率分立元件營收 YoY(3MMA)自 4Q25 由負轉正。來源:WSTS / Morgan Stanley,2026-06-18。

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 功率分立報價 2H26 續漲(供給驅動) | thesis | 260618_功率半導體_ms_power-semis | 2026-06-18 | 中 |

| 全球功率分立營收 4 月 YoY +16% | fact | 同上 | 2026-06-18 | 高 |

| 車用 + 工業占需求 72%(2025) | fact | 同上 | 2026-06-18 | 高 |

| 中國功率分立未來三年擴產有限 | estimate | 同上 | 2026-06-18 | 中 |

| 台廠功率分立同步受惠 | thesis(read-through) | 本頁推論 | 2026-06-18 | 中 |

結論/投資觀點

功率分立進入供給驅動上行:產能擴張有限 + 車用 / 工業需求穩,支撐報價漲至 2H26。受益:報價敏感的 MOSFET / 二極體廠(台廠 read-through 強茂 / 富鼎 / 台半)。受壓 / 中性:估值已高的純漲價題材股(MS 對士蘭微 / 華潤微 UW)。信心:中。

待確認事項

- [ ] 確認台廠(強茂 / 富鼎 / 台半)是否同步發漲價通知、交期變化

- [ ] 追蹤車用 IGBT 報價是否落後(報告指車用客戶較不接受漲價)

- [ ] 太陽能需求是否持續弱化、影響功率元件需求結構

- [ ] 提案:是否將

#產業/功率半導體正式登錄 label_dic(已於多頁使用)

來源引用

- 260618_功率半導體_ms_power-semis — Morgan Stanley(Daisy Dai, Charlie Chan, Daniel Yen 等),2026-06-18