問題背景

Morgan Stanley 2026-05-21《Energy Meets Compute: Supercycle Recharges》(Asia Energy Security and AI) 是一份亞洲宏觀主題報告。核心命題:AI 算力需求正把能源從「轉型/減碳議題」推升為「國家安全議題」,並點燃亞洲能源投資 supercycle。對以半導體 / AI 硬體供應鏈為主軸的投資組合而言,這份報告補上了「算力的另一端 = 電力」這條長期被低估的脈絡——資料中心要運轉,先要有電。

本頁沉澱報告的可投資 insight、各能源環節投資排序、燃料電池受惠邏輯(依使用者要求深入),以及台股 / 亞股映射。報告主體中離半導體較遠的環節(煤炭、肥料、上游油氣、造船、煉油)僅作脈絡帶過,不展開。

查詢結果

關鍵發現

- 規模:MS 估亞洲 2030 前需 US$5.5 兆能源投資(其中 US$1.2 兆為「新增」以降低進口依賴),解鎖 US$9 兆價值創造(EBITDA US$911bn × 再評價)。能源年投資將由過去十年均值 ~US$660bn 倍增,成為僅次於 AI 的第二大支出領域。

- 電力是最大環節:power(含煤、氣、核、儲能、電網)吃下 2/3 以上的新增投資;電力占亞洲能源比重由 ~25% 升至 ~30%(2030)。

- 資料中心電力需求爆發(報告與 vault 既有半導體焦點最直接的橋樑):

- 亞洲 DC 電力需求 312 TWh(2025)→ 871 TWh(2030e);含 PUE 後 DC 總耗電 >100GW(107.6 GW)by 2030(PUE 由 1.51 改善至 1.31)。

- 全球 DC 占電力 ~2% → 5%(2030),新增 1.2 兆度(占全球新增電力需求的 20%);其中 45% 在亞洲、45% 在美國。

- DC 占「電力需求成長」貢獻:美國 75%、歐洲 40%、亞洲 13%。DC 電力 CAGR:25%(2024-27)→ 20%(2027-30)。

- 美國電力缺口外溢亞洲:MS Intelligence Factory 模型估美國 2025-28 電力毛缺口 55GW;即使用盡所有 time-to-power 方案(含比特幣礦場轉用),淨缺口仍達 14-24GW(需求的 18-30%)。這部分產能 MS 認為「亞洲將在自身 AI 用電之外額外承接」。

- 產能與發電結構:2026-30 新增 ~2,500GW 發電產能、投資 >US$3 兆;其中 350+GW 新煤電、~90GW 新氣電、~2,000GW 新再生;儲能 +3TWh(為現有 6 倍)。煤 + 氣仍供應亞洲過半電力(中國以外達 66%)。

投資重點 memo

| 重點 | 投資含義 | 相關標的 | 信心 |

|---|---|---|---|

| AI 算力 → 亞洲電力 supercycle($5.5tn capex / $9tn 價值) | 電力價值鏈長期 re-rating,由 capex 驅動而非景氣 | 發電業者、電網設備、儲能、發電設備 OEM | 高 |

| 電網是「powering AI 的高速公路」(投資 ~US$1tn) | 電網設備瓶頸 → ASP 與訂單能見度上升 | Schneider、Hitachi、NARI、HD Hyundai、LS Electric | 高 |

| time-to-power 才是瓶頸(非電價) | 快速供電解方溢價:燃料電池、氣渦輪、引擎、儲能 | Bloom Energy、GE Vernova、Cummins、CAT、CATL | 高 |

| 老化 baseload 替換潮(日韓澳台 20-38 年機齡) | 發電設備 OEM 結構性訂單,ASP 自十年初已 +20%+ | GE Vernova、Siemens Energy、Mitsubishi Heavy、Doosan | 中高 |

| 台灣:全球半導體重鎮 vs 能源自給率僅 18% | 結構性脆弱 → 電力 / 液冷 / 電源效率需求剛性 | 台達電 2308、奇鋐 3017、雙鴻 3324、高力 8996 | 中高 |

Insight 結論(非顯而易見)

「AI Math」是全篇最關鍵的反直覺發現。 MS 拆解一座 100MW 全整合 AI 超大規模業者(自有 powered shell + GPU + LLM)的經濟模型:對電價幾乎不敏感。電價上調 17%(US$120 → US$140/MWh)只壓低 ROE 約 50bp;即使電價上漲 1.5 倍至 US$160/MWh,ROE 仍維持 30% 以上。

含義:AI 資料中心的擴張瓶頸不是電價,而是「電力可得性 / 多快能供到電」。這推翻「電價上漲會抑制 AI 建置」的直覺,反而導向:(1) AI 業者願為「速度與可靠度」付溢價 → time-to-power 解方(燃料電池、氣渦輪、現地引擎、儲能)最受惠;(2) 公用事業可對 DC 差別訂價,用以回收電網與發電擴建成本、長期拉高 ROE。

| 結論 | 投資含義 | 信心 |

|---|---|---|

| 電力可得性(非電價)是 AI 擴張真瓶頸 | time-to-power 設備鏈(燃料電池 / 氣渦輪 / 儲能)結構受惠 | 高 |

| 亞洲承接美國 AI 電力外溢 + 自身需求 | 亞洲電力 capex 倍增,最大環節為電網與發電 | 高 |

| 多元化發電(煤氣核再儲)= 降低經濟衝擊 | 擁多元機隊的發電業者與設備商雙重受惠 | 中高 |

| 台灣電力結構脆弱但 AI 需求剛性 | 台股受惠集中在「DC 內部電力效率 + 散熱」,非發電端 | 中 |

數據彙整

亞洲電力需求模型(Exhibit 70,單位 TWh)

| 項目 | 2025 | 2027e | 2030e |

|---|---|---|---|

| 資料中心電力需求 | 312 | 482 | 871 |

| 非資料中心電力需求 | 14,715 | 16,127 | 18,280 |

| 總電力需求 | 15,027 | 16,609 | 19,151 |

US$9 兆價值創造分布(Exhibit 7,Enterprise Value,US$bn)

| 環節 | 價值創造 | 環節 | 價值創造 |

|---|---|---|---|

| 再生發電 | 2,250 | 煤電 | 649 |

| 電網 | 1,745 | 核能 | 291 |

| 上游油氣 | 1,105 | 氣電 | 160 |

| 能源物流 | 775 | 煉油 | 150 |

| 電池(部署+生產) | 743 | 煤氣化 | 151 |

台灣能源 capex 與產能(Exhibit 8/9,2026-30e)

| 項目 | 台灣 | 亞洲合計 |

|---|---|---|

| 能源總投資 (US$bn) | 59(亞洲最小,因腹地小) | 5,454 |

| 電網 (US$bn) | 17 | 969 |

| 新增煤電 / 氣電 (GW) | 2 / 4 | 356 / 86 |

| 新增核能 (GW) | 1 | 57 |

| 新增再生 (GW) | 14 | 2,026 |

| 新增電池 (GWh) | 11 | 2,690 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 亞洲 2030 前需 US$5.5tn 能源投資、解鎖 US$9tn 價值 | estimate | 報告_MS_能源算力Supercycle_20260521 | 2026-05-21 | 中 |

| 亞洲 DC 電力需求 312→871 TWh(2025-30) | estimate | 同上 (Exhibit 70/77) | 2026-05-21 | 中 |

| 美國 AI 電力 2025-28 淨缺口 14-24GW | estimate | 同上 (Exhibit 51/52) | 2026-05-21 | 中 |

| AI 超大規模業者電價 +17% 僅 -50bp ROE | thesis | 同上 (Exhibit 78) | 2026-05-21 | 中 |

| 2030 time-to-power 總供給 110GW(含 Bloom 燃料電池 3.0GW) | estimate | 同上 (Exhibit 17) | 2026-05-21 | 中 |

燃料電池(SOFC):為何受惠、市場多大、為何重要

依使用者要求深入。本報告對燃料電池的著墨偏宏觀(歸在「time-to-power 發電設備」),詳細 SOFC 主鏈(Bloom → 高力 → Oracle)見 供應鏈_AI資料中心電力 與 技術_SOFC。

為何受惠

AI 建置的瓶頸是電力可得性而非電價(見上方 AI Math)。新建電網接點動輒等數年,但 AI 機櫃要在數月內上線。燃料電池正好補上這個缺口:

- 現地、快速:SOFC 可在資料中心旁就地部署,繞過電網排隊,提供「faster time to power」。

- 可調度 + 燃料彈性:天然氣 / 氫氣 / 生物氣體皆可,24 小時穩定 baseload,不像再生能源間歇。

- 客戶願付溢價:AI 業者對電價不敏感,願以較高電力成本換取「早一年供電 = 早一年 AI 營收」。

MS 給唯一純燃料電池受惠股 Bloom Energy(BE.N)Overweight、目標價 US$310(+12.3%),論點明確:"Powering AI drives demand for faster time to power"。

市場多大

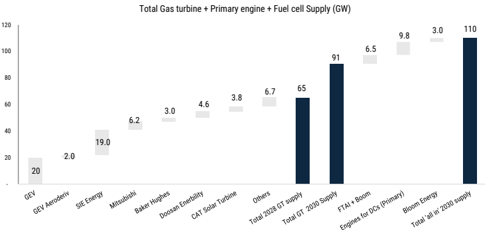

圖說(Exhibit 17:氣渦輪+引擎+燃料電池總供給 GW,到 2030):

| 供給來源 | 2030 供給 (GW) |

|---|---|

| 氣渦輪(GEV/SIE/Mitsubishi/CAT 等合計) | 65(2028)→ 91(2030),較 2025 約倍增 |

| DC 專用引擎(primary power) | 9.8 |

| Bloom Energy 燃料電池 | 3.0 |

| 2030 全部 time-to-power 供給合計 | 110 |

- 燃料電池目前占 time-to-power 供給比重不大(3.0/110 ≈ 3%),但定位是最快可部署的一段,且基數低、成長彈性高。

- 需求基底參考:亞洲 DC 電力 312 → 871 TWh(2025-30)、全球 DC 占電力 2% → 5%。

- 對照 vault 既有 SOFC 主鏈數據(供應鏈_AI資料中心電力):Bloom 對 Oracle 簽最高 2.8GW 出貨、2025 底在手訂單 US$60 億;高力 Hot box 對 Bloom 供貨比重 30-40% → 50%,產能 2H27 擴 3x、2028 擴 6-7x。

為何重要

time-to-power 是 AI 算力擴張的真實瓶頸。在電網與 baseload 發電追上之前(MS 認為至少要到 2030),燃料電池、氣渦輪、現地引擎、儲能是橋接缺口的解方。對台股而言,燃料電池鏈的直接 play 是 高力 8996(Bloom Hot box 供應商);技術主頁為 技術_SOFC。

風險 / 反證

- 客戶集中:高力 ← Bloom ← Oracle 單線依賴。

- 替代方案:氣渦輪(供給 2030 達 91GW,遠大於燃料電池)、SMR 小型核能、PEMFC 皆競爭 time-to-power 市場。

- 政策:美國 IRA / ITC 補助若調整,影響 SOFC 經濟性。

- 燃料價格:天然氣價波動影響 LCOE。

台股 / 亞股映射

台股(MS「Powering AI 受惠股」直接點名)

報告直接以代號點名 5 檔台股(2308 / 3017 / 3324 / 1519 / 1301),另有主題延伸標的(高力、康舒)。

| 標的 | 環節 | 評等 / 目標價 | 論點 | vault |

|---|---|---|---|---|

| 2308_台達電(市) | 電源電子 | OW / NT$2,700(+30%) | 電源電子佔營收 ~62%,提升 DC 電能效率 | ✅ 有頁 |

| 3017_奇鋐(市) | 液冷 | OW / NT$3,333(+36%) | AI DC 液冷曝險 | ✅ 有頁 |

| 3324_雙鴻(櫃) | 液冷 | EW / NT$1,025(+3%) | AI DC 液冷曝險 | ✅ 有頁 |

| 1519_華城(市) | 電網重電 (T&D) | Not Covered | 變壓器交期優勢、產能排滿到 2027(見下節需求延伸) | ✅ 有頁 |

| 台塑(1301) | 化學 | Not Covered | 報告化學受惠名單(與 AI 較間接) | ⬜ 主題外 |

| 8996_高力(市) | SOFC Hot box | (燃料電池鏈延伸) | Bloom Hot box 供應 | ✅ 有頁 |

| 6282_康舒(市) | 燃料電池 BOP / AI 電源 | (主題延伸,非報告標的) | SOFC 電源轉換 BOP(Bloom 鏈)+ AI 伺服器高瓦數電源 | ✅ 有頁 |

台灣能源安全張力:台灣發電 82% 仰賴進口燃料(煤 29% + 天然氣 51% + 核 1%),自給率僅 18%,是亞洲最低之一(僅高於韓國 12%、新加坡 0%)。偏偏台灣是全球半導體製造重鎮(3nm 晶片約 2.3 MWh/wafer、單台高效能伺服器五年營運耗電 >80 MWh)。「最耗電的產業 × 最缺能源安全的電網」是台灣 AI 供應鏈的結構性風險,也是政策(核電重啟、燃氣、電網、儲能)必須加碼的理由。台股受惠因此集中在「DC 內部的電力效率與散熱」(台達電、奇鋐、雙鴻),而非發電端。

電網重電設備需求延伸(華城這類「重電」)

電網是「powering AI 的高速公路」,但設備是瓶頸——這條鏈的需求延伸值得單獨看:

需求驅動(報告數據) - 變壓器交期 2.5-4.5 年,現在下單排到 2027-28;美國變壓器需求 2027 較 2023 +65%。 - 全球電網設備市場 2022-30 CAGR 10%、2030 較 2023 大 75%;網路 capex 2030 較 2023 倍增。 - 設備商擴產要時間(+30-40% 分階段到 2028):Siemens Energy +30%、GE Vernova 倍增、Hitachi 芬蘭新廠。 - 1519_華城(市)(報告點名):自估交期 2-3 年(台廠短交期優勢)、2026-27 產能各 +30% 且排滿到 2027。 - 關鍵反身性:電網設備瓶頸反過來推升氣電與資料中心快速供電(time-to-power / 燃料電池)需求——與本頁燃料電池節相互強化。

台灣重電五雄 watchlist(僅華城在報告中;其餘為同族群需求延伸,數字 gemini 待查證,尚未建頁)

| 標的 | 定位(待查證) | 與 AI 電力連結 |

|---|---|---|

| 1519_華城(市) | 變壓器「外銷王」,超高壓變壓器 | 報告點名;美系電網 / AI DC 外銷 |

| 士電(1503) | 半導體 / AI 廠務變壓器 | 國內 fab 廠務電力 |

| 中興電(1513) | GIS 氣體絕緣開關 | 台電強韌電網;亦布局 SOFC / 氫能 |

| 亞力(1514) | UPS 不斷電 | 半導體 / NVIDIA 供應鏈 UPS |

| 東元(1504) | 馬達 / 能源整合 | AIDC 冷卻 / 匯流排 |

| 大同(2371) | 變壓器 / 重電(大同集團) | 北美 AI 電網變壓器(與康舒同題但不同集團) |

註:上表除華城外,皆非本 MS 報告標的,來自 gemini 產業彙整,營收/市占/訂單能見度等數字需獨立查證,目前未建公司頁。

儲能 / 電池(報告談鈉離子 + BESS,未談固態電池)

釐清:本報告未提固態電池;談的是鈉離子(sodium-ion)+ 鋰電 BESS。台灣電池股不在報告內(電池受惠全為陸/韓/印標的)。

- 規模:亞洲儲能 2030 前 +3TWh(現有 6 倍);鈉離子 5 年內看 ~1,000GWh 年市場(複製 LFP 2020 起飛軌跡)。

- 鈉離子崛起:CATL 已量產,成本與 LFP 相當、規模化後再降 ~35%;中國推鈉離子以降低鋰/鎳進口依賴(礦物安全)。

- BESS 經濟性:公用級鋰電 4 小時系統已降至 US$150-200/kWh;AI 推論尖峰負載放大「削峰/快速反應」價值(見 time-to-power 框架)。

- 電池組件偏好順序(報告):LiPF6 電解液 > 隔離膜 > LFP 正極 > 負極 > NCM 正極。

- 受惠股(均非台股):CATL(鈉離子+BESS)、BYD(135GWh+ 部署、刀片 LFP)、LG Energy Solution、Reliance / Exide(印度);金屬原料 JSW Steel、BHP、Chalco、Jiangxi Copper、Sumitomo Metal。

- 台股缺口:報告無台灣電池 / 儲能標的。若要建台灣儲能 / 電池材料 / 固態電池族群(如系統整合、電芯材料、輝能固態等),需另以 gemini 研究(非本報告範圍)——待你確認。

亞股 / 全球(脈絡,連動但非台股核心)

- MS 7 檔首選:Mitsui & Co、Venture Global、CATL、Keppel、Kansai Electric、Cummins、Doosan Enerbility。

- 燃料電池:Bloom Energy(OW $310)。

- 發電設備 / 氣渦輪:GE Vernova、Siemens Energy、Mitsubishi Heavy、Cummins(CMI)、Caterpillar(CAT,Solar Turbines 1-39MW)。

- 核能設備:Doosan Enerbility(核能文藝復興)。

- 電網設備:Schneider、Hitachi、NARI Tech、HD Hyundai Electric、LS Electric、Pinggao。

- 儲能 / 電池:CATL("DCs drive faster BESS adoption")。

- 發電業者:Hokkaido Electric(氣候涼 → 適合設 AI DC)、Keppel、Sembcorp、Kansai、Gulf Development。

- DC 營運:Samsung SDS、NEXTDC、Singtel、Goodman、SUNeVision、VNET、Keppel DC REIT。

結論/投資觀點

AI 算力的「另一端」是電力,而 AI 經濟學對電價不敏感、只對「多快供到電」敏感——time-to-power 設備鏈(燃料電池、氣渦輪、儲能、電網)是這份報告最乾淨的受惠主線。台股受惠不在發電端,而在「資料中心內部的電力效率與散熱」:台達電(電源效率)、奇鋐 / 雙鴻(液冷);燃料電池鏈則由高力(Bloom Hot box)切入。台灣自給率僅 18% 的能源結構,使核電重啟、燃氣、電網、儲能成為政策剛性方向。 信心水準:中高(宏觀論點清晰、數字為 MS 估計值;台股映射明確但多為已知標的)。

待確認事項

- [x] ~~為雙鴻(3324)建立公司頁~~ → 已建立 3324_雙鴻(櫃)(2026-05-24)

- [x] ~~建立 time-to-power 設備子鏈對照~~ → 已加入 供應鏈_AI資料中心電力(2026-05-24)

- [ ] 核對台達電、奇鋐最新目標價與本報告(2026-05-21,定價日 5/18)是否仍一致。

- [ ] Exhibit 17 燃料電池 3.0GW 為 Bloom 單一供給,非全市場;若需全球 SOFC 市場規模需另尋來源。

來源引用

- 報告_MS_能源算力Supercycle_20260521(Morgan Stanley, 2026-05-21, Asia Energy Security and AI)

- 供應鏈_AI資料中心電力(SOFC 主鏈:Bloom → 高力 → Oracle)

- 技術_SOFC、技術_液冷、技術_BBU備援電池