3481_群創(市)

基本資料

群創光電(Innolux),原為面板廠(鴻海集團),近年透過自身大尺寸面板製程能力切入 FOPLP 先進封裝。本報告點名群創率先在封裝密度較低的 PMIC 應用上導入 700×700mm 的 FOPLP 技術並進入量產,是台灣 FOPLP 商業化最明確的案例之一,亦是業界目前最大尺寸 FOPLP 量產實績。產能已排滿至 2026H1,並與客戶共同開發後封裝關鍵流程(RDL、TGV)。資本支出策略並非大規模擴產,而是針對新技術路線與設備升級進行必要投資。

核心技術/競爭優勢

- 700×700mm 大尺寸面板 FOPLP(業界最大)

- 從面板製程跨入先進封裝的獨特路徑(Chip-First 量產實績)

- 已具 PMIC 量產實績、訂單能見度高至 2026H1

- 與客戶共同開發 RDL / TGV 後封裝關鍵流程

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| FOPLP 700×700mm(PMIC) | 電源管理 IC | (未明確揭露) |

| FOPLP 試驗(Chip-Last) | RDL / TGV 後封裝開發 | 共同開發中 |

| Micro LED CPO 光互連 | 資料中心 Intra-Rack 短距高速傳輸 | bEMC / 先發電光資源(TrendForce 觀察) |

| LCD / OLED 面板 | 顯示器、車用、IT | 各品牌 |

圖片 / 架構圖

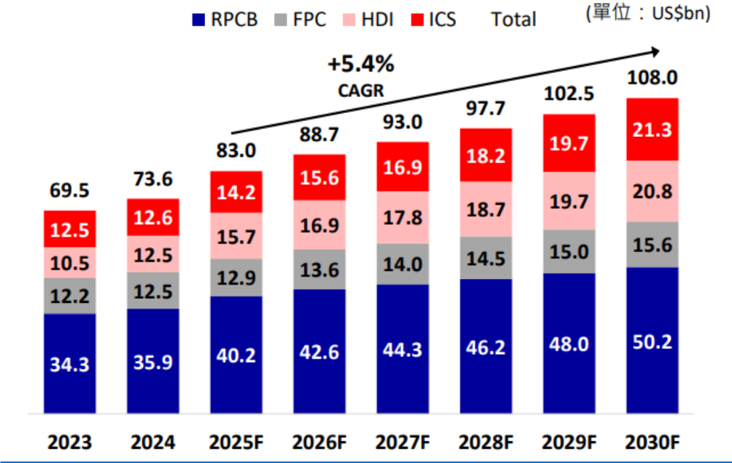

圖說:全球 PCB 各類市場規模(Prismark / 臻鼎,2026/2)— PMIC 等小封裝需求帶動 FOPLP 商業化,群創為業界量產最明確案例。

flowchart LR A[PMIC 設計廠客戶] --> B[3481 群創<br/>FOPLP 700×700mm<br/>已量產,2026H1 訂單滿] B --> C[與客戶共同開發<br/>RDL / TGV 後封裝] D[Corning / AGC / SCHOTT<br/>玻璃材料] -. 大尺寸玻璃供應 .-> B style B fill:#a5d8ff style A fill:#fff3bf style C fill:#d0bfff style D fill:#ffd8a8

圖說:群創以面板廠跨入封裝,700mm 大尺寸 FOPLP 量產實績為業界唯一明確案例。

FOPLP 量產實績

| 項目 | 內容 |

|---|---|

| 面板尺寸 | 700×700mm(業界最大) |

| 應用 | PMIC(密度較低先導場景) |

| 技術路線 | Chip-First FOPLP(成熟度高) |

| 產能 | 已排滿至 2026H1 |

| 開發中 | RDL、TGV 後封裝關鍵流程 |

| Capex 策略 | 不大規模擴產,針對技術路線與設備升級必要投資 |

EPS 記錄

(本次來源未提供,待後續券商報告補上)

EPS 預估

(本次來源未提供,待後續券商報告補上)

目標價與評等

(本次來源未提供,待後續券商報告補上)

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2025 | 700×700mm PMIC FOPLP 已量產 | 放量 | ⭐⭐⭐ | 業界最大面板尺寸 |

| 2026H1 | FOPLP 出貨排程已排滿 | 出貨高峰 | ⭐⭐⭐ | 訂單能見度極佳 |

| 2026+ | 與客戶共同開發 RDL、TGV 後封裝 | 技術下線 | ⭐⭐⭐ | 朝 Chip-Last 高階應用延伸 |

| 2026H2 | 玻璃 interposer 可能送樣 | 驗證 | ⭐⭐ | MS 摘要觀察,量產時程仍早 |

| 2028H2 | 玻璃 interposer 量產可能性 | 放量 | ⭐⭐ | 摘要推估,需後續驗證 |

→ 跨公司比較見 時程_2026_先進封裝產能

供應鏈位置

- 上游材料:康寧 / 旭硝子 / SCHOTT(大尺寸玻璃基板)+ FOPLP 設備(Applied / ULVAC / LAM / TEL)

- 下游客戶:PMIC 設計廠(未明確揭露具體名單)

- Micro LED CPO:TrendForce 2026-05-11 指出群創可能透過 bEMC(先發電光)取得 Micro LED 資源,逐步建立垂直整合能力;此路線仍偏 2026-2027 驗證、2028H2 後放量觀察。

- 同業 / 互補:6239_力成(市)(515mm RF/PMIC/AI GPU)、3711_日月光投控(市)(310mm + 610mm AI CPU)

- 互補 / 觀察:2330_台積電(市)(310mm AI GPU 2027 試產)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 6239_力成(市) | 同業 / 互補 | 力成 515mm 與群創 700mm 不同尺寸定位 |

| 3711_日月光投控(市) | 同業 / 競合 | 日月光 310/610mm,與群創 PMIC 路線分流 |

| 2330_台積電(市) | 觀察 / 不同應用 | 台積電 310mm 鎖定 AI GPU,群創專注 PMIC |

風險與注意事項

- 面板廠跨入封裝的良率與整合風險:製程文化與半導體封測差異大

- Chip-Last 高階應用尚未證明:目前量產局限 PMIC 低密度應用

- Micro LED CPO 商業化時程仍早:TrendForce 預期 Micro LED CPO 光收發模組最快 2028H2 才明顯放量,群創是否能把 bEMC 資源轉成可量產模組仍待驗證

- PMIC 應用競爭相對成熟:價格與毛利壓力大

- 集團依賴:鴻海集團整體布局影響策略方向

- 面板本業景氣:FOPLP 之外的面板事業景氣循環風險

來源

- 報告_呂紹旭_玻璃載板FOPLP_20260508(TPCA 產業技術研究報告)— FOPLP 700×700mm 量產實績、訂單能見度、技術路線

- web_TrendForce_MicroLED_CPO_20260511(TrendForce,2026-05-11)— Micro LED CPO / bEMC 資源與 2028H2 放量觀察

- 報告_多券商_台灣電子摘要_20260512(MS 摘要)— 玻璃 interposer 送樣與量產時程觀察