基本資料

順達科技(Dynapack International,3211.TWO)1998 年創立,2004 年掛牌登錄 Taipei Exchange(TPEx)。總部位於桃園 A7 科技園區,並於中國與泰國設有製造據點。主業為鋰離子電池模組設計與製造,產品由傳統 IT(筆電、平板、行動裝置)電池包逐步轉型為非 IT 應用,包含 BBU(備援電池模組,AI 資料中心)、ESS、UPS、LEV 電池包。

- 主要客戶(IT):HP、ASUS、Apple、Dell、Microsoft(歷史積累認證)

- 主要 BBU 通路:透過 PSU 廠商台達電(Delta)、光寶科(Lite-On)間接供應 AWS、Meta 等雲端客戶

- 製造布局:台灣(A7,主做非 IT / BBU)、泰國(IT + 非 IT)、中國(主做 IT)

- 主要認證:ISO 9001、ISO 14001、IECQ QC080000、ISO 13485、ISO 17025、UL、TUV

- 股本結構(2026-07-06):董事長 Chung Tsung Ming 持股約 7%,創辦人家族共約 10%;外資約 27%,本土基金約 16%

2025 年非 IT 占集團營收 35%(NT$4,626mn),Citi 預估 2026E 達 55%(NT$9,797mn)、2028E 達 76%(NT$24,207mn),BBU 為非 IT 最主要的成長引擎。

BBU 定位

順達透過「PSU 合作模式」進入 AI 資料中心 BBU 市場:由台達電、光寶科等 PSU 廠商整合電源架構與客戶介面,順達專注電池包設計、BMS、熱管理與安規認證,再由 PSU 廠商統一銷售給 AWS、Meta 等超大規模 CSP。

此模式相對「直接供 CSP 模式」(AES-KY、Panasonic 採用)提供更廣的客戶覆蓋面:PSU 廠商通常服務多家 CSP,順達可藉 PSU 夥伴間接滲透多個 CSP 平台,降低單一客戶集中度。

BBU 技術門檻(vs. IT 電池包):高倍率放電、BMS 整合、系統層級安規認證(如 UL 9540A 熱失控測試)、高功率密度下熱管理——這些使 BBU 產品 GPM 達 30-35%,遠高於 IT 電池包的 5-10%。

產品路線圖

| 產品 | 規格 | 狀態(Citi) | 目標市場 |

|---|---|---|---|

| IT 電池包 | 各型筆電 / 平板 | 成熟,逐年縮減 | HP、ASUS、Dell 等 |

| BBU 模組 | 3kW / 5.5kW | 2026 年主力 | CSP via Delta / Lite-On |

| BBU 模組 | 8.5kW / 12.4kW | 4Q26E 小量開始出貨 | 高功率 AI 機架 |

| HVDC BBU | 25kW | 驗證約 1H27E、初期限量出貨 2H27E,具意義營收貢獻要到 2H28E(Citi 2026-07-12 投資人回饋,較先前「2027E 量產」說法更明確) | Rubin Ultra 600kW 機架 |

| ESS / LEV / UPS | 各型 | 成長中,規模較小 | 工業、儲能、輕型電動車 |

2026-2027E 銷售仍以既有產品為主(Citi,2026-07-12)

Citi 投資人回饋澄清:HVDC BBU 時程延後不影響既有投資論點——2026-2027E 銷售預估主要仍由既有 3kW/5kW BBU 與 8kW/12kW BBU 放量支撐,HVDC 應視為長期額外的內含價值成長動能,而非 BBU 採用的必要條件。來源:報告_Citi_BBU投資人回饋_20260712。

圖片 / 架構圖

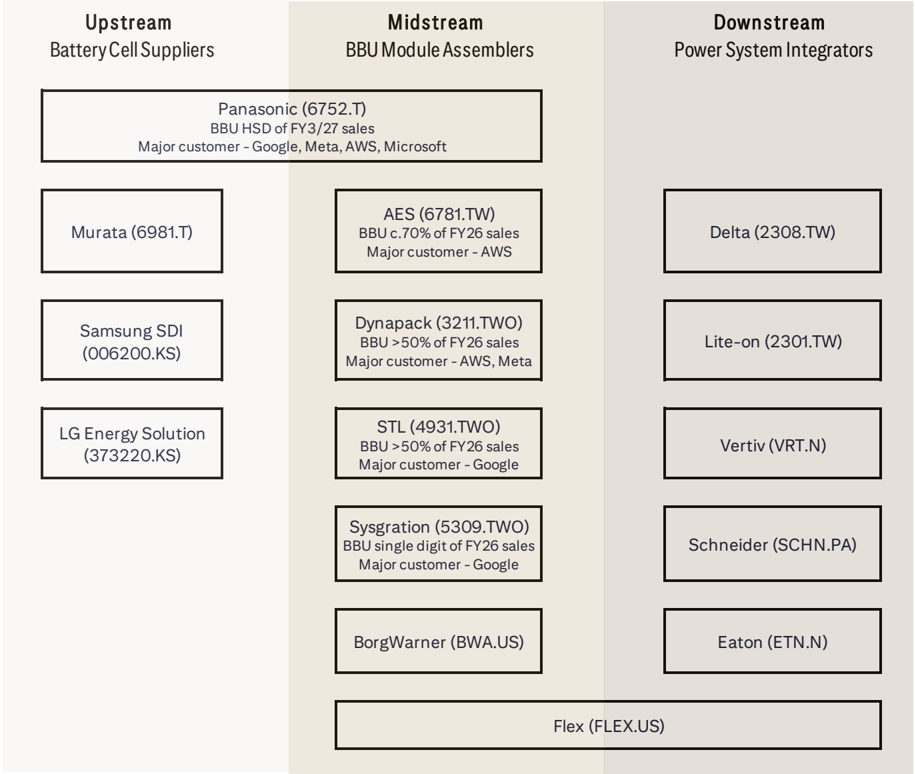

圖說:BBU 供應鏈三層架構全圖(Citi,2026-07-07)——上游電芯廠(Panasonic/Murata/Samsung SDI/LG)→中游 BBU 模組廠(AES/Dynapack/STL/Sysgration/BorgWarner/Flex)→下游 PSU 整合商(Delta/Lite-On/Vertiv/Schneider/Eaton)。順達屬中游,透過 Delta/Lite-On 接觸 AWS、Meta。

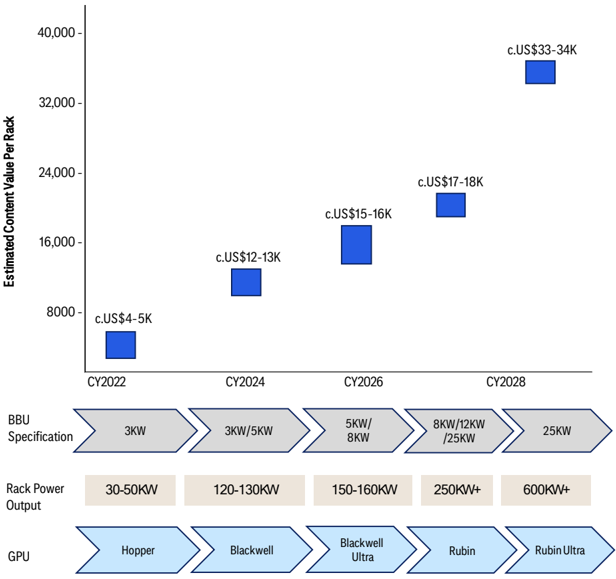

圖說:每機架 BBU 內含價值演進(Citi,2026-07-07)——CY2022 Hopper 3kW US$4-5K → CY2024 Blackwell 3-5kW US$12-13K → CY2026 Blackwell Ultra 5-8kW US$15-16K → CY2028 Rubin/Rubin Ultra 8-25kW US$17-18K / US$33-34K。

圖說:順達亞洲製造地點地圖(Citi,2026-07-07)——中國(主做 IT 電池包)、泰國(IT + 非 IT)、台灣(主做非 IT / BBU)三地分工。

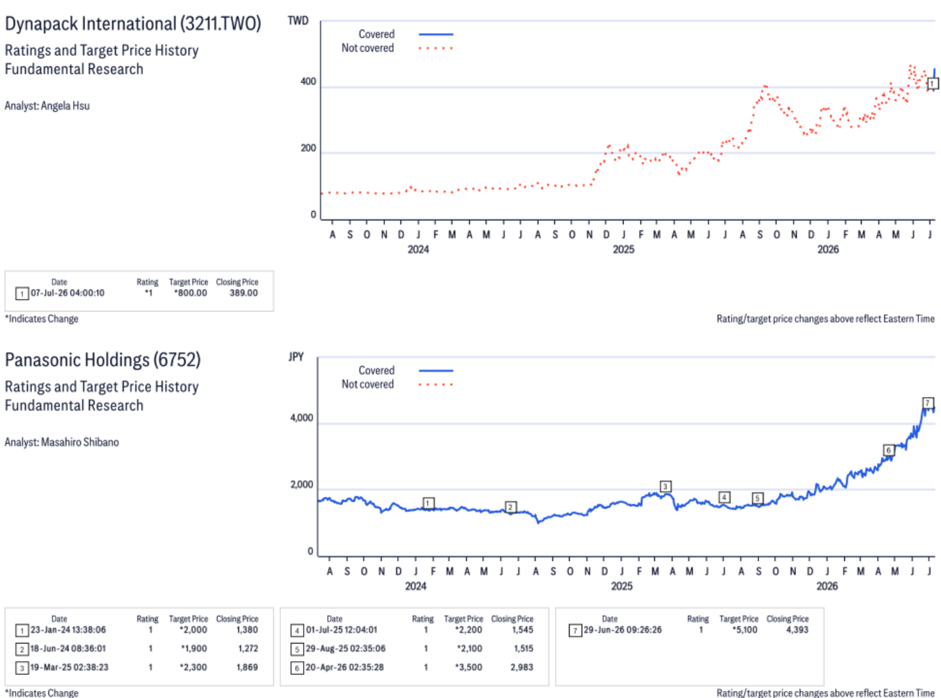

圖說:Dynapack International(3211.TWO)評等與目標價沿革圖(Citi,2026-07-12)——最新(07-Jul-26)評等 1(Buy)、目標價 TWD800、收盤價 TWD389。

EPS 記錄

| 年度 | EPS(NT$) | 淨利(NT$mn) | 營收(NT$mn) | 備註 |

|---|---|---|---|---|

| 2022A | 5.33 | 797 | 19,072 | IT 電池包需求疲軟 |

| 2023A | 5.23 | 788 | 17,230 | IT 需求持續低迷 |

| 2024A | 17.59 | 2,673 | 13,912 | 含 A7 土地處分收益約 NT$12/股;調整後 EPS 約 NT$5-6(Citi) |

| 2025A | 9.05 | 1,382 | 13,218 | BBU 開始放量,3Q25 轉正;GPM 升至 16.6%(Citi) |

EPS 預估

| 財年(12月底) | 營收(NT$mn) | 毛利率(%) | 營益率(%) | 淨利(NT$mn) | EPS(NT$) | P/E(x) | 備註 |

|---|---|---|---|---|---|---|---|

| 2026E | 17,803 | 22.2% | 15.5% | 2,293 | 15.00 | 28.1 | +35% YoY;Non-IT 55%;BBU 主力 3-5kW |

| 2027E | 24,072 | 26.0% | 19.5% | 3,822 | 25.00 | 16.9 | +35% YoY;8-12kW BBU 放量 |

| 2028E | 31,902 | 28.4% | 22.1% | 5,710 | 37.35 | 11.3 | +33% YoY;HVDC 25kW BBU 貢獻 |

P/E 以 Citi 報告日收盤 NT$422.50(2026-07-06)計算。Citi 2026/2027E EPS 分別高於 BBG 共識 17%/21%。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 花旗(2026-07-07) | Bottom-up 電池模組法:BBU 規格 × 滲透率 × CSP 採購量 + IT 電池包 | IT 年收入逐步下降(-2 至 -7% YoY);Non-IT 2026E +112%/2027E +66%/2028E +49%;IT BBU GPM 5-10%,BBU GPM 30-35%;Capex NT$600-800mn(2026E);非 IT 產能 2026 年底翻倍 | 集團銷售 CAGR 34%(2025-2028E);EPS CAGR 60%(2025-2028E);TP NT$800(32x 2027E PE,PEG 0.5x 對標台達電) |

2024A EPS 說明

2024A EPS NT$17.59 含 A7 土地開發暨財產處分收益約 NT$12/股,屬一次性收益(2021 年亦有大樓出售收益約 NT$16/股)。調整後 2024A EPS 估約 NT$5-6,更能反映長期收益能力(Citi)。

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 當時收盤 | 評價基礎 | 上漲空間 |

|---|---|---|---|---|---|---|

| 花旗(Citi) | 2026-07-07 | Buy(首次) | NT$800 | NT$422.50 | 32x 2027E EPS NT$25;PEG 0.5x,對標台達電;2025-2027E EPS CAGR 66% | +89.3% |

| 花旗(Citi) | 2026-07-12 | Buy(維持,投資人回饋) | NT$800(維持不變) | NT$454.00(09-Jul-26) | 沿用同一評價基礎(32x 2027E EPS NT$25、PEG 0.5x);本次為首次評等後投資人 Q&A 回饋,未調整 TP/EPS | 報告_Citi_BBU投資人回饋_20260712 |

成長動能/催化劑

BBU 需求加速與內含價值提升

- AI 資料中心 BBU 滲透率:2025 40-45% → 2026E 60-65% → 2027E >85%(Citi)

- 每機架 BBU 內含價值:GB300 US$15-16K → Rubin US$17-18K → Rubin Ultra US$33-34K(Citi)

- OCP ORv3 規範將 BBU 納入機架標準配置;HVDC 800V 架構進一步強化 BBU 戰略地位

高功率 BBU 新品放量

- 3kW/5.5kW 為 2026 年主力(現貨出貨,客戶 AWS、Meta via Delta/Lite-On)

- 8.5kW/12.4kW:4Q26E 開始小量出貨(⭐⭐⭐ 近期催化劑)

- 25kW HVDC BBU:2027E 量產(Rubin Ultra 600kW 機架需求)

利潤率大幅擴張

- Non-IT(主要為 BBU)占比快速提升:2025A 35% → 2026E 55% → 2028E 76%

- GPM:2025A 16.6% → 2028E 28.4%(+11.8ppt)

- EPS CAGR 60%(2025-2028E)遠超銷售 CAGR 34%,體現高 op leverage

投資人回饋 Q&A 重點(Citi,2026-07-12)

首次評等(2026-07-07)後的投資人回饋整理,Citi 回應五大提問:

- HVDC/新世代 GPU 平台延後是否影響論點:不會推翻投資論點,僅延後高功率 BBU 帶來的上檔空間;近期 BBU 需求主要仍由既有 rack-scale 架構下 AI rack 功率密度上升驅動,3kW/5kW 持續放量,接續 4Q26E 8kW/12kW BBU。

- 競爭者是否可能垂直整合:Citi 認為 PSU 供應商不太可能自行跨入 BBU 業務——BBU 需要電池包設計、BMS 整合、熱管理、安規認證等完全不同的技術能力;基於 BBU 安全關鍵特性,PSU 廠更可能持續與合格電池模組廠合作,而非自建全部能力。

- 台廠是否有機會從 Panasonic 搶市占:Panasonic 電芯技術、規模與 CSP 直接關係仍強,但 Citi 認為其主導地位隨市場擴大將承壓——CSP 通常偏好供應商多元化以確保供應安全、議價力與驗證備援;台廠 AES 與順達目前市占各皆 <10%,具擴張空間。順達可透過 PSU 夥伴關係接觸多個 CSP 平台。

- 股價於 1H26 表現落後的原因:主因 2025 年已大幅重評後 1H26 缺乏新催化劑;1H26 BBU 占集團營收仍未過半(<50%),營運動能部分被 YoY 下滑的傳統 IT 業務稀釋;類股輪動至其他高動能科技族群亦有影響。Citi 預期 2026 下半年銷售將明顯加速,隨 3kW/5kW 持續強勁需求與 8kW/12kW 初期放量,市場將重新聚焦順達獲利拐點。

信心水準

上述為 Citi 分析師觀點與回應,屬 analyst 判斷;市占數字(AES/順達 <10%)為 Citi 估計,信心中。來源:報告_Citi_BBU投資人回饋_20260712。

台達電 Power Rack 供應鏈受益

- NVIDIA VR200 架構將 BBU 納入標配(由 GB200 選配升格),台達電 Power Rack 受益(定錨 2026 年中講座)

- 台達電 HVDC power rack(US$560K)、標準 VR200 power rack(US$81.2K)均含 BBU

供應鏈位置

- 所屬供應鏈:技術_BBU備援電池、供應鏈_AI資料中心電力

- 供應鏈層級:BBU 電池模組廠(Midstream),三層架構中間層

- 上游依賴:Panasonic、Murata、Samsung SDI、LG Energy Solution 提供電芯

- 下游關係:透過台達電、光寶科(PSU 廠商)觸達 AWS、Meta 等 CSP(PSU 合作模式)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 6781_AES-KY(市) | 同業競爭 | BBU 模組廠,採直連 CSP 模式,主客戶 AWS;2025A BBU 占比 67%、GPM 35.9%,規模大於順達 |

| 2308_台達電(市) | 主要下游 PSU 夥伴 | Power rack 整合商,是順達 BBU 主要出貨通路 |

| 2301_光寶科(市) | 下游 PSU 夥伴 | PSU/BBU 整合商,另一出貨通路 |

| 4931_新盛力(市) | 同業(BBU 模組) | STL,客戶 Google;Not rated by Citi |

| 5309_系統電(櫃) | 同業(BBU 模組) | Sysgration,客戶 Google;Not rated by Citi |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2023 | BBU 業務啟動,Non-IT 開始貢獻,拐點出現 | 業務結構 | ⭐⭐⭐ | IT 轉型 Non-IT 關鍵里程碑 |

| 2024A | EPS NT$17.59(含 A7 土地處分收益 NT$12/股) | 財報 | ⭐⭐ | 一次性收益;調整後約 NT$5-6 |

| 2025A | EPS NT$9.05;BBU 銷售 NT$4,626mn(Non-IT 35%);3Q25 轉正成長 | 財報 | ⭐⭐⭐ | BBU 首次成為主要成長引擎,GPM 升至 16.6% |

| 2026-06-12 | BBU 標配化,台達電 Power Rack 供應鏈受益 | 催化劑 | ⭐⭐⭐ | 定錨 2026 年中講座 |

| 2026-07-07 | 花旗首次評等 Buy,TP NT$800(32x 2027E EPS NT$25) | 評等 | ⭐⭐⭐ | Deep Dive 報告,BBU 市場首選標的 |

| 2026-07-12 | 花旗投資人回饋 Q&A:TP/EPS 維持不變;HVDC BBU 時程明確化(驗證 1H27E、限量出貨 2H27E、2H28E 才具意義貢獻);AES/順達市占各 <10%,具備從 Panasonic 搶市占空間 | 投資人回饋 | ⭐⭐ | 股價 1H26 落後主因缺乏新催化劑+BBU 占比未過半;Citi 預期 2H26 銷售加速 |

| 2026 主力 | 3kW/5.5kW BBU 持續出貨(AWS、Meta via Delta/Lite-On) | 放量 | ⭐⭐⭐ | Non-IT 2026E 55%,Citi EPS 26E NT$15 |

| 4Q26E | 8.5kW/12.4kW BBU 開始小量出貨 | 放量 | ⭐⭐⭐ | 高功率 BBU 放量催化劑 |

| 2026E 年底 | 非 IT 產能較 2025 年底翻倍(管理層目標) | 擴產 | ⭐⭐⭐ | Capex NT$600-800mn(2026E),支撐 2027 出貨量 |

| 2027E | HVDC 25kW BBU 量產,對應 Rubin Ultra 600kW 機架 | 新產品 | ⭐⭐⭐ | US$33-34K/rack 內含價值;AES HVDC 目標亦為 2H26E-1Q27E |

| 2027E | Non-IT 占集團 67%,EPS NT$25.00(Citi) | 財測 | ⭐⭐⭐ | 高功率 BBU 驅動 GPM 26%、OPM 19.5% |

| 2028E | HVDC 規模化,EPS NT$37.35;Non-IT 76%;GPM 28.4% | 財測 | ⭐⭐ | OPM 22.1%,Net Margin 17.9% |

來源

- 順達科技 2026Q1 法說資料,2026-03-04:Non-IT 成長與 AI 資料中心 BBU 需求

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;BBU 標配化 / 台達電供應商

- 報告_Citi_順達3211首次評等_20260707 — 花旗(Citi),2026-07-07;首次評等 Buy,TP NT$800;深度報告(1,782 行,51 圖),完整財務模型 & BBU 產業分析;EPS 26/27/28E NT$15.00/25.00/37.35

- 報告_Citi_BBU投資人回饋_20260712 — 花旗(Citi),2026-07-12;首次評等後投資人回饋 Q&A;TP/EPS 維持不變;HVDC 時程明確化、PSU 廠不易垂直整合、AES/順達 vs Panasonic 市占、1H26 股價落後原因