PDF 原檔:產業_百億美元押注光互連_20260522_original.pdf

圖片引用須知(2026-05-25 補正:docling 圖片抽取假象,此為 Raw_data 特例註記)

本檔為 docling 完整轉檔,依投影片閱讀順序嵌入全部 64 張 PNG。其中約 42 張是每頁重複出現的「LATITUDE DESIGN SYSTEMS」logo 浮水印(~13KB),不是資料圖;另 _049(228KB)是三點文字卡、非圖表(size 大不代表是圖)。引用任何圖前務必先用 Read 親眼確認內容,勿照順序盲挑——前次 ingest 即因此誤嵌 13 張 logo/文字卡並杜撰圖說。

可引用的真資料圖(已視覺驗證):

- _008 Top 6 CSP capex 2024→2026E 分組長條圖

- _013 2025-07→2026-05 關鍵交易時間線

- _029 技術路線圖折線圖(滲透度 0–10 × 2026/2028/2030/2035,五條路線)

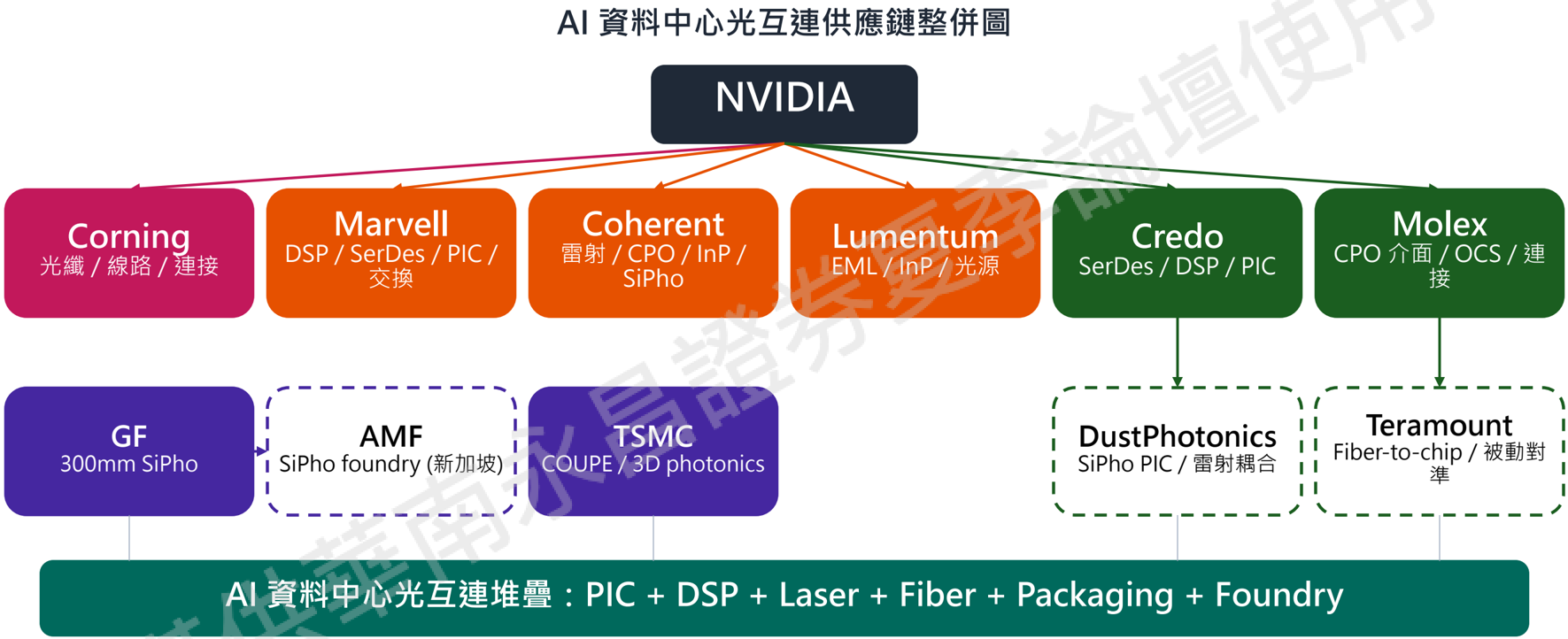

- _037 供應鏈整併圖(以 NVIDIA 為頂的各環節節點)

- _038 光通訊六段供應鏈價值鏈流程圖(高純鋅→InP 基板→外延→晶片→封裝→模組→應用)

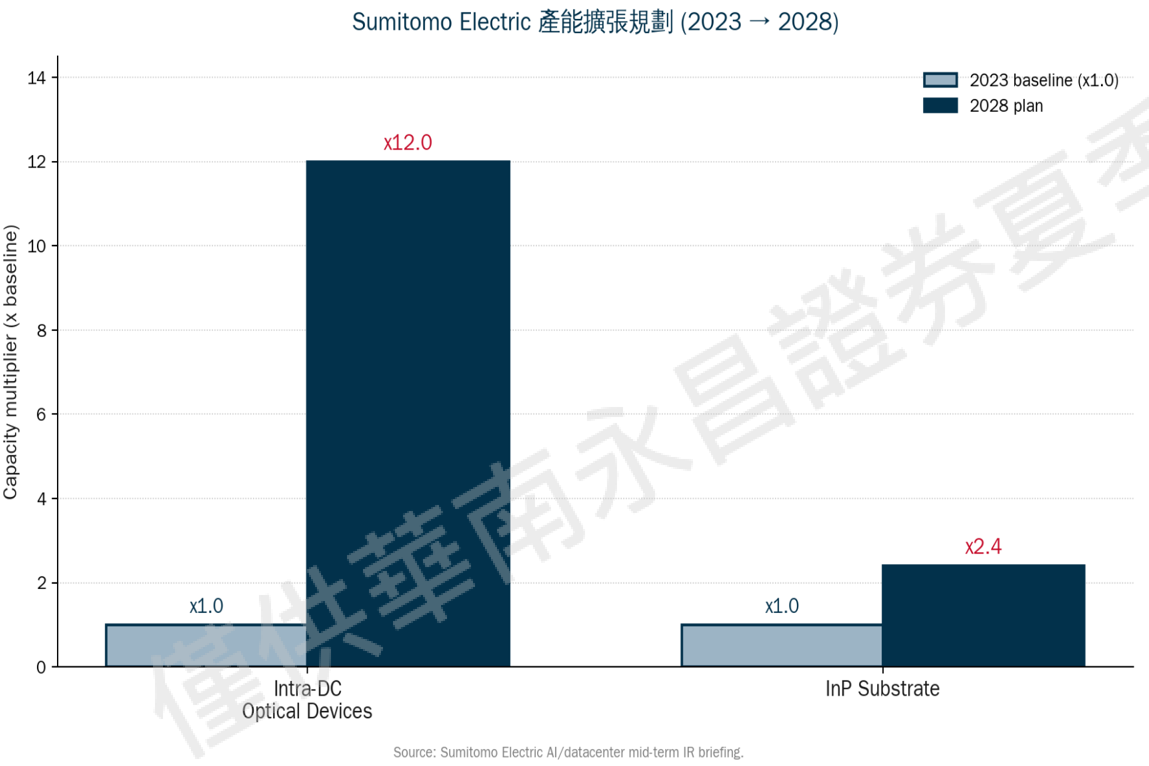

- _041 Sumitomo 產能擴張 ×12.0(Intra-DC optical)/ ×2.4(InP substrate),2023→2028

- _051 EML→CW-LD 占比堆疊圖(EML 76%→31%、CW-LD 24%→69%,2024→2028)

- _058 NVIDIA/Broadcom/Marvell/Credo 四家 14 個月泳道時間軸

其他 ≥40KB 真圖(未逐一驗證,引用前 Read): _010(capex→光互連示意)、_025(系統架構圖)、_042(Sumitomo companion)、_044(Coherent 420G 雙鏈路)、_046(US vendor 估值/能見度)、_056(Marvell 併購時間線)。

產品/夥伴/結尾圖(非分析數據): _001–_005、_063。版面裝飾待確認: _004、_032。

logo 浮水印(~13KB,勿引用): _006 _007 _009 _011 _012 _014 _015 _016 _017 _018 _019 _020 _021 _022 _023 _024 _026 _027 _028 _030 _031 _033 _034 _035 _036 _039 _040 _043 _045 _047 _048 _050 _052 _053 _054 _055 _057 _059 _060 _061 _062 _064

已驗證的 lib 引用對照: 分析_AI光互連百億美元押注_20260525=_008/_013/_037/_051/_041/_058/_038/_029;供應鏈_光通訊=_038/_051;5802.JP(sumitomo_electric)=_041/_051。下方正文的 logo / 文字卡嵌入行已加 <!-- ⚠️ --> 行內標記。

原始內容

百億美元押注光互連

A $10B Bet on Optical Interconnect -Technology Roadmap & Market Reshaping for AI Data Centers

陳昇祐 Terence Chen

Co-founder & CTO

Terence_Chen@latitudeds.com.tw

Latitude Design Systems www.latitudeds.com

May 2026

/

Latitude PIC Studio -異質光子整合系統級設計平台

LightCounting 2024 Best Product Award 異質光子整合系統級模擬與設計流程

SEMICONDUCTE

Sivers Semiconductors CTO Ayar Labs Optical I/O light source

SmartPhotonics (InP Foundry) OFC2026 聯合發表 400G/lane PDK

SMART Photonics

SMARI Photonics and Latitude Design systems are pleased to announce that the SMART Photonics HS28PO O-band Process Design Kit (PDK) is now available in the PIC Studio™™ design platform. This release provides designers with direct access to SMART Photonics' validated O-band building blocks, including DFB lasers, SOAs, MZMs, photodetectors, and a comprehensive set of passive components.

The HS28PO platform delivers the architectural foundation required for next-generation transceiver designs. While this initial release does include a limited high-speed modulator, the PDK is fully prepared for integration with SMART Photonics' 110+ GHz Indium Phosphide Mach-Zehnder Modulator. This device targets 400G/lane PAM4 and future 3.2T data-center interconnects and will be added to the PDK in a future update.

With the integration into PIC Studio™, designers benefit from streamlined workflows, advanced simulation capabilities, and a smooth path from concept to manufacturable PIC designs. Together, SMART Photonics and Latitude Design Systems are strengthening the photonics design ecosystem.

2

SilTerra Malaysia Sdn. Bhd. is pleased to partner with Latitude Design Systems to bring our C-band Silicon Photonics PDK into the PIC Studio™ platform.

This collaboration enables a seamless design-to-manufacturing flow, combining SilTerra's foundry-proven platform with Latitude's advanced photonic design environment - empowering customers with validated models and faster, first-time-right designs.

At SilTerra, we believe open PDK ecosystems are key to accelerating silicon photonics adoption, supporting the growing demands of Al, datacenter, and optical connectivity.

Thank you to Terence Chen (Sheng-Yow Chen) (Founder and CTO of LDS) for the great collaboration ana support.

We look forward to advancing the ecosystem together.

SiliconPhotonics #PDK #EDA #Datacenter #Al #Semiconductor #SilTerra

SATERERA

SilTerra Malaysia Sdn. Bhd.

25,214 followers

6d • Edited - ©

From design to fabrication, we simplify the journey.

We're pleased to announce a new collaboration enhancing our silicon photonics platform. Through this joint effort with Latitude Design Systems, SilTerra's C-band Silicon Photonics PDK is now fully integrated into PIC Studio™, giving designers seamless access to validated, production-ready building blocks.

What does this mean for photonics innovation? Find out more on our website: https://Inkd.in/gGC_kYRz

議程 Agenda

Why Now · How · Who Wins

I

Why Now

為什麼是現在

三個重組|架構 · 算力 · 利潤池 CSP Capex 三大訊號 光模組市場分段 2025 -2026 關鍵交易時間線 NVIDIA × Corning · Credo · Molex 戰略意義| NVIDIA vs 其他玩家

II

How

技術 × 需求 × 供應鏈

01 技術路線與架構演進

OIF · CPO · 1.6T · NVLink · OCS

02 AI 需求側壓力

單機櫃超算 · MoE · LightCounting

- 03 供應鏈與三地受惠地圖

六環節 · 五 choke points · 日 / 美 / 台

Who Wins CPO

競局與結論

四家廠商技術主軸 Broadcom · Marvell deep-dive 關鍵時間軸 · 競爭排序 台灣受惠族群地圖 短期 vs 中期市場節奏

被低估的風險 · 三句話總結

I

Why Now |為什麼是現在

Three Restructurings · CSP Capex Signals · Strategic Deals

AI 光互連的三個重組

架構重組

Architecture

光開始從前面板移向 近封裝 (NPO) 與 共封裝 (CPO)

2

權力重組

Power

系統平台商與少數 關鍵光電 / IP 供應商 形成更緊密聯盟

利潤池重組

Profit Pool

價值從單一收發器 遷移到 PIC · DSP · wafer · 封裝 · fabric 設計

NVIDIA 的真正下注,不是單筆 20 億美元,而是把上游光電供應鏈改造成自己 AI 工廠架構的延伸。

5

CSP Capex 三大訊號:算力資本支出 → 光互連需求

總量躍升

Aggregate Capex Surge

$510B → $990B (+56%)

史上最高 capex 週期,光互連是直接 受惠 BOM

Top 15 CSP 2025 達 $510B (YoY +69%) ; 2026 預測 $990B ;歷史 2-yr CAGR 最高僅 44%

2

支出集中化

Concentration of Spend

Top 4 = 80%

只要認證 1 家客戶就能吃下大部分市 場

Microsoft 、 Amazon 、 Alphabet 、 Meta 主導 ; Oracle 、 Meta 占比續增

循環交易遮蔽

Circular Deals Hide True Capex

循環交易遮蔽

真實需求比帳面更強,採購節奏會更 激進

CSP 入股 OpenAI / Anthropic , AI 公司再回 購 CSP 服務;佔約一半 backlog

歷史性 capex 週期 + 客戶集中度 + 循環交易,三者疊加,光互連採購節奏只會比共識更激進。

6

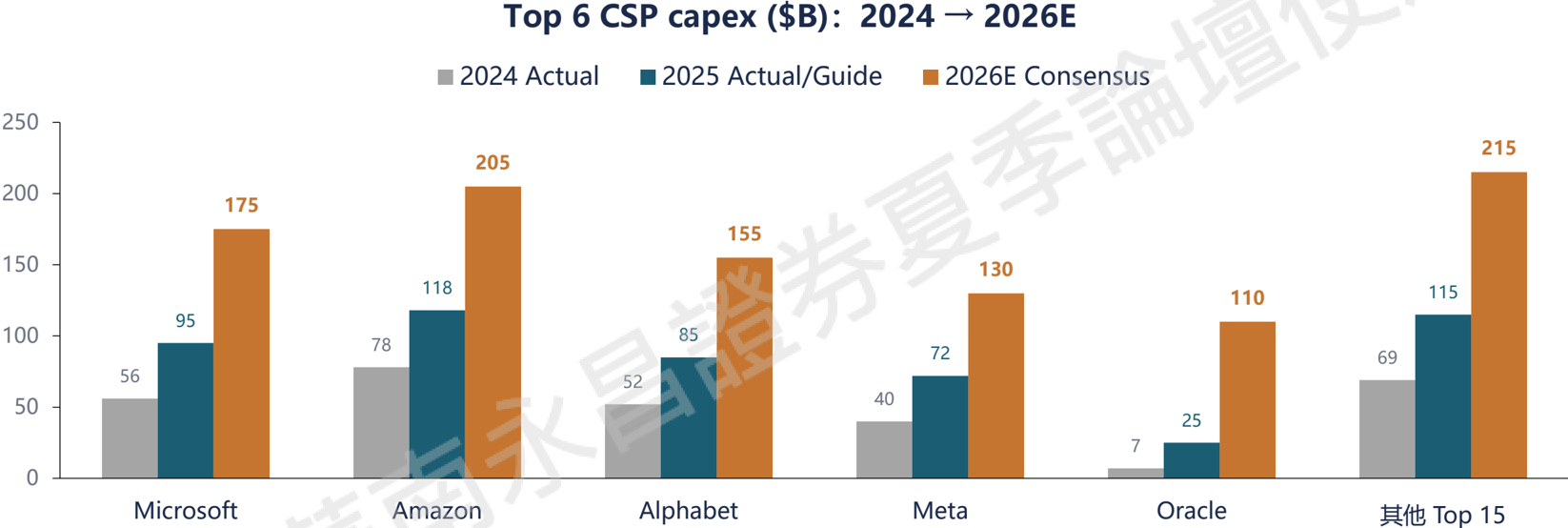

Top 6 CSP capex 軌跡

關鍵觀察:

Oracle 從 $7B → $110B (16x)、 Meta 從 $40B → $130B;不是均勻成長,而是頭部玩家放大下注

資料來源:公司財報、公開財測; 2026E

為市場共識區間中位數

7

為什麼 capex 暴衝 = 光互連直接受惠

不需要對「光互連市場 2030 年多大」做 TAM 預測--只要 capex 真的花下去、且 AI cluster 比傳統機房更吃光互連,這條鏈就會成立。爭議只在「速度」而不是「方向」。

百分比區間:業界長期區間( Dell'Oro / Synergy / 公司 BOM 拆解)

8

光模組市場分段: Ethernet 主導, DWDM 啟動

爆發中

Ethernet & AOCs -Booming

AI scale-out 主戰場

含 Ethernet 、 InfiniBand 、 ICI 、 NVLink 、 AOC 、 LPO/LRO 、 NPO/CPO

協議邊界正在模糊-都被 GPU 後端互 連需求拉動

2

啟動中

DWDM -Picking Up

DCI & Campus Coherent 起量

800ZR/ZR+ 與 1.6T ZR/ZR+ 預測雙

雙上修

Coherent-Lite 被歸入 Ethernet 段→ 與 IM-DD 邊界模糊化

Hyperscale 主導之下,光模組 BOM 從電信「高 ASP / 低量」轉向「中 ASP / 極高量」,量產 yield 與封裝自動 化才是台廠勝負手。

9

停滯中

Telco -Dormant

Top 15 Telco capex $157B ( 持平 )

2007 以來最低;佔總量 24%

低光元件含量;受惠於 hyperscale 量產 optics 的 trickle-down

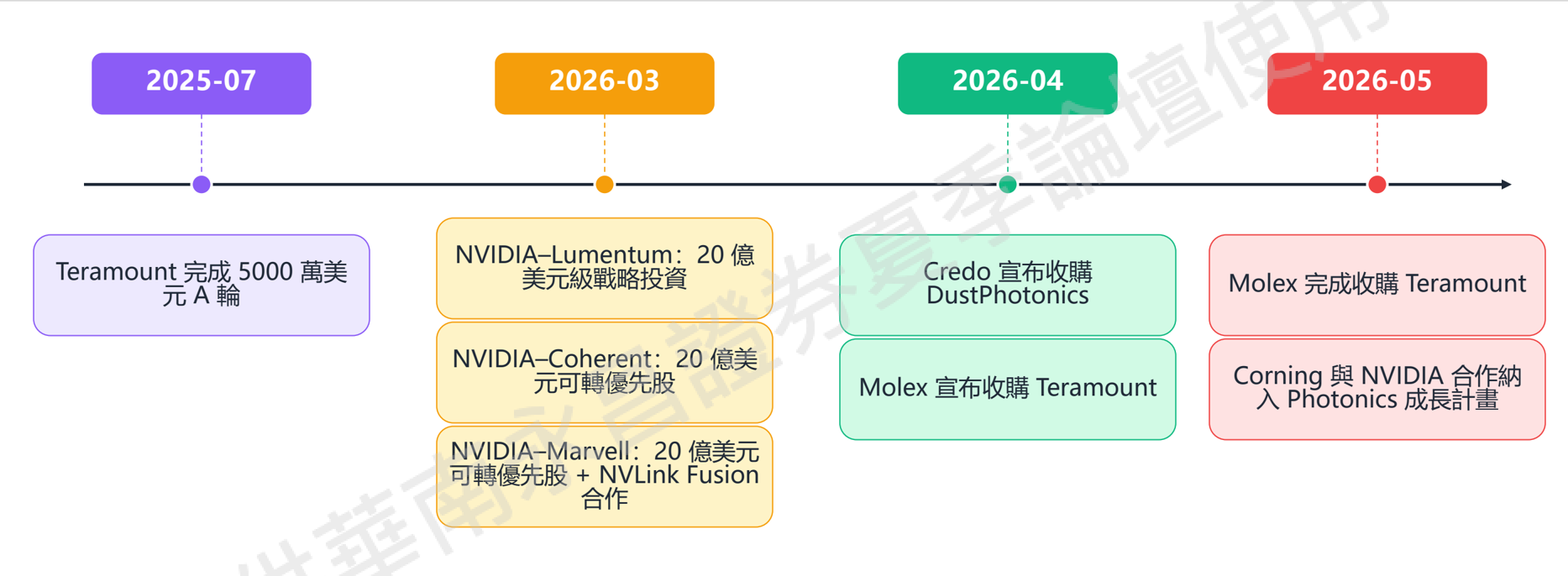

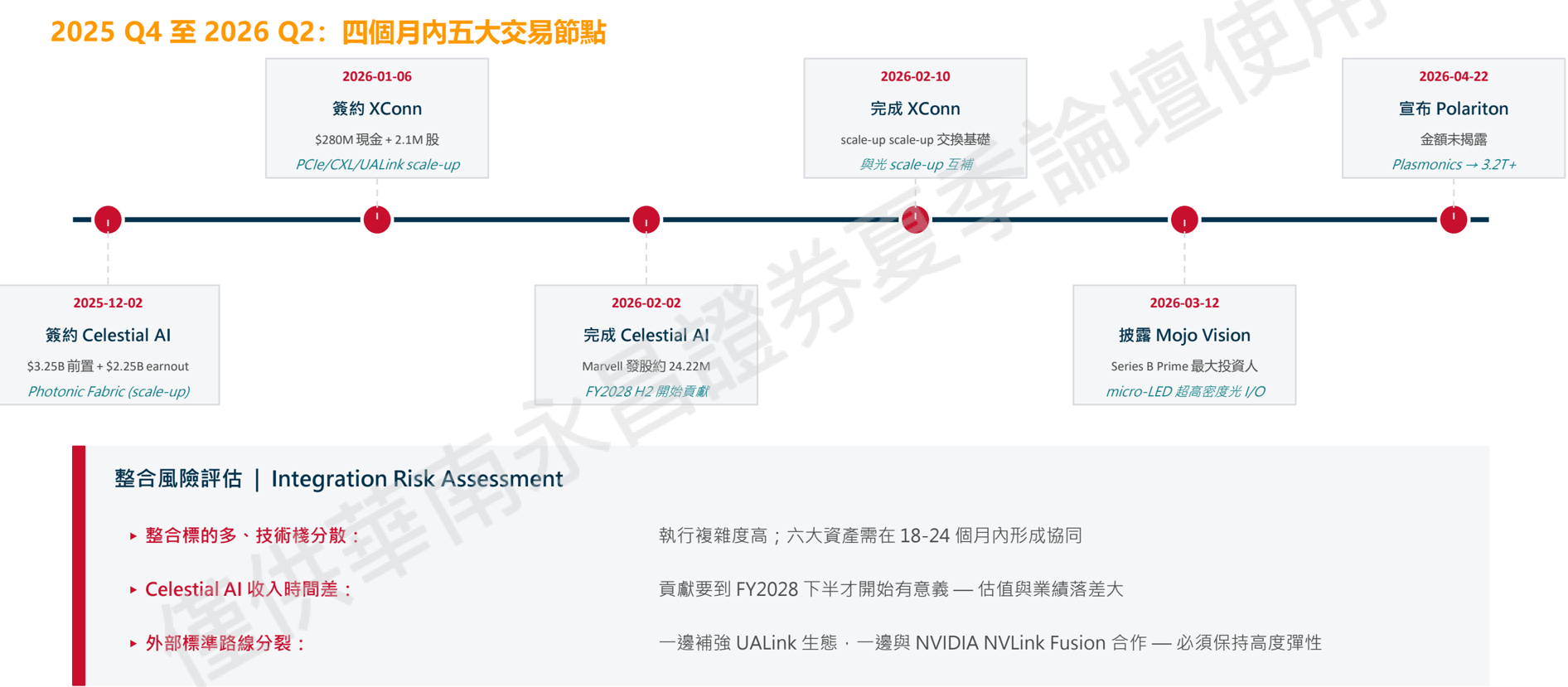

2025 -2026 光互連關鍵交易時間線

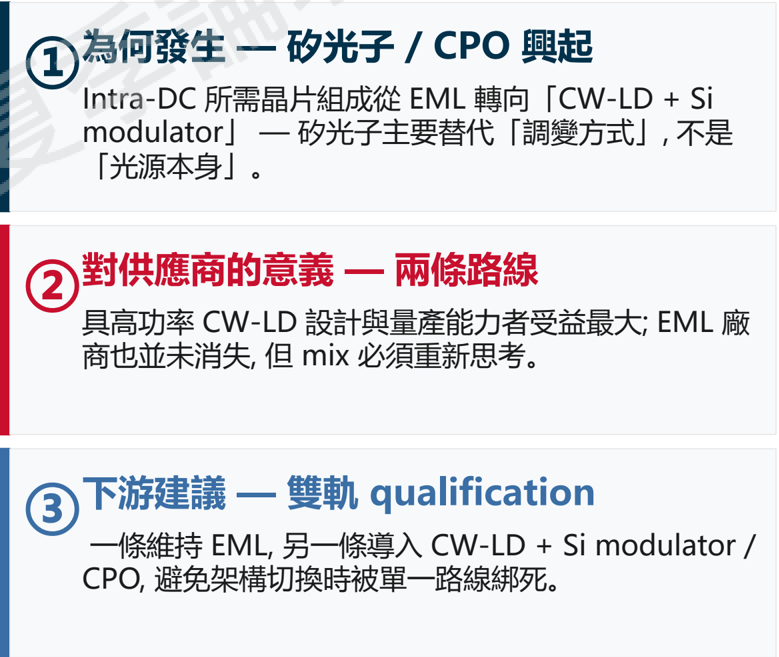

短短不到一年,市場主線已從「誰會做 1.6T 模組」轉為「誰能控制 200G/lambda 、 SiPho PIC 、 CPO 封裝、 fiber-tochip 耦合,以及對應的量產地理布局」。

10

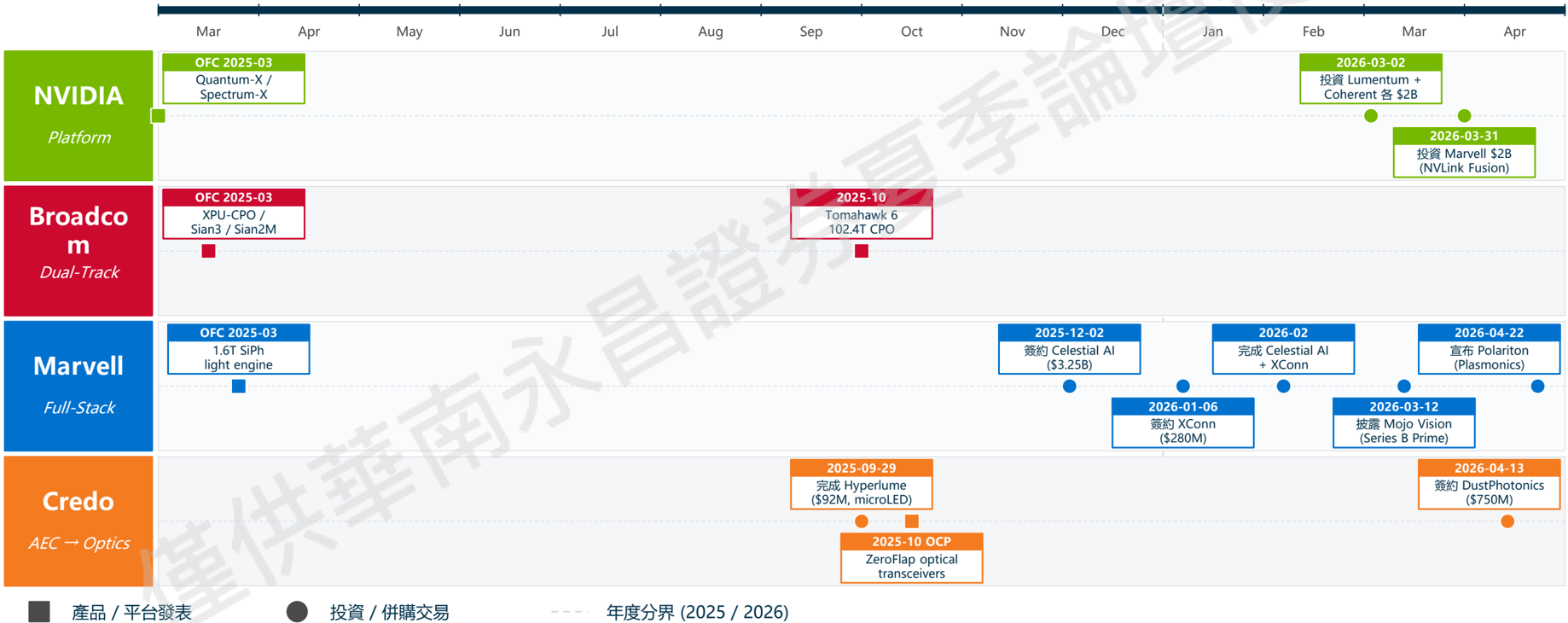

NVIDIA 的三筆 20 億美元級戰略投資 (2026-03)

NVIDIA × Lumentum

交易條款

- 20 億美元戰略投資

技術範圍

光子元件 / 製造能力

策略意圖

以美國光電 / 光子供應鏈 支援 AI 基礎設施; EML 雷射、外腔雷射、 InP wafer 能力前移

NVIDIA × Coherent

交易條款

- 20 億美元可轉優先股

技術範圍

SiPho chiplet / 雷射

策略意圖

100G / 200G per-lane 光模組、 SiPho chiplets 、 外腔雷射、 CPO 模組、 InP wafer / foundry 能力

NVIDIA × Marvell

交易條款

- 20 億美元可轉優先股

- NVLink Fusion

技術範圍

Custom XPU / DSP / PIC

策略意圖

Custom XPU 、 scale-up networking 、 optical DSP 、 silicon photonics 納入 NVIDIA AI factory 與 AI-RAN

高額資本綁定 + 生態系接口綁定,保留對外銷售能力,卻把戰略技術節點綁進 NVIDIA AI 工廠敘事

11

非 NVIDIA 路線: Credo 與 Molex 的卡位收購

交易條款

7.5 億美元現金 + 約 92 萬股 Credo 普通股; 另有最高約 321 萬股里程碑對價

半導體垂直整合路線

- SiPho PIC 、雷射耦合與 NPO / CPO 路線內製化

- 形成 SerDes + DSP + SiPho + 系統整合垂直平台

- Credo 預期 FY2027 光業務超過 5 億美元

Molex × Teramount

2026-04-15 宣布 · 2026-05-07 完成

交易條款

金額未公開; Teramount 保留 耶路撒冷設計 / 工程中心

系統互連 / 封裝介面路線

- 補上 CPO 堆疊中最難量產的 fiber-to-chip 介面

- TeraVERSE : detachable 、 passive alignment 、 waferlevel self-alignment 、 field-serviceable

- 被動對準比主動對準更適合大規模生產

這兩筆收購都落在「過去最容易被低估、但未來最可能形成卡位優勢」的地帶

12

Credo × DustPhotonics

2026-04-13 宣布 · 2026 Q2 完成

VS

NVIDIA × Corning :把光纖製造納入戰略地理布局

NVIDIA × Corning (2026-05)

交易條款

具體交易金額未公開;正式納入 Corning 2030 年成長計畫披露

合作範圍

- 美國境內 optical connectivity 製造擴產

- 光纖 / 線纜 / 連接器產能納入 AI 基礎設施

- 2030 年 100 億美元 Photonics 收入流目標

- 另有與 Meta 最高 60 億美元多年協議

13

戰略意義

把光纖、線纜、連接與製造 地理布局, 從「配角」升級為 AI 基礎設施的戰略資產。

AI 資料中心採購已實質帶有 產地與韌性要求;即便不是 NVIDIA 投資案, 60 億美元級長 約已能支撐新廠擴建。

未來利潤池不只在 ASIC 、 也不只在模組,會分散到 fiber / 封裝 / 耦合 / 測試 / 運維可見性。

對 NVIDIA 的戰略意義

Strategic Transformation

從「 GPU 公司」走向「 AI factory operating system + supply choreography company 」

上游資本綁定

- 20 億美元級投資不直接全 資收購,

保留供應商對外銷售能力, 卻把戰略技術節點綁進 AI 工廠敘事

NVLink Fusion

邏輯

即便客戶不用全套 NVIDIA 計算晶片, 也仍然繞不開 NVIDIA 的 互連與系統接口層

生態系編排

Third-party XPU 可掛進 NVLink Fusion 、 ConnectX 、 BlueField 、 Spectrum-X 、 rack-scale 架構之下

14

AI factory 終局

NVIDIA 官方明確把未來目 標表述為 可擴展到「數百萬 GPU 」的 AI factories

對其他玩家的戰略意義

上游光學 / 材料供應商

Coherent · Lumentum · Corning

從 BOM 供應商→ AI infrastructure strategic supplier

Marvell :合作中帶競爭

Custom XPU · Optical DSP · SiPho

深度參與下一代 AI 工廠→ 議價來自不可替代的 IP

Credo vs Molex :兩條完全不同的升 級路線

Semiconductor vertical integration vs System interconnect

-

Coherent : 100G / 200G per-lane 、 SiPho chiplets 、外腔雷射、 CPO 模 組、 InP wafers

-

Lumentum : Form 8-K 細部證券條款; EML / InP / 光源前移

-

•

-

Corning :與 NVIDIA 合作寫進美國製造擴張與 Photonics MAP

-

維持 custom silicon 、 optical DSP 、 SiPho 、 cloud 客戶關係

- 接入 NVIDIA AI ecosystem

-

若系統控制權持續向 NVIDIA 集中,議價來自不可替代的 optical / DSP / IP ,非系統主導權

-

Credo :從 SerDes / AEC 跨入

PIC + optical platform

-

•

-

Molex :從連接器與互連系統切入 CPO 封裝與 OCS

前者勝負手是 PIC + DSP + transceiver stack ;後者勝負手是 CPO 可裝 / 可修 / 可擴 / 可量產

15

II

How |技術 × 需求 × 供應鏈

Architecture Migration · AI Demand · Three-Region Supply Map

01

1 # 77.

ACT II · H O W

Technology Routes

技術路線與架構演進

從 OIF 到 1.6T · CPO · NVLink · OCS -系統層級的光學遷移

先看架構問題: OIF Compute Optics Interface 需求

OIF Compute Optics Interface 需求對照

| 技術維度 | 本地 Scale-up (compute-to-local compute) | Scale-out (compute-to-network) |

|---|---|---|

| 20 - | ~ 100m | Reach 100m |

| < 5 ns | < 60 ns | Latency |

| < 4 pJ/bit | < 10 pJ/bit | Energy |

| 可達 scale-out 的 9× (type 3) | - | 頻寬密度 |

| 成本 | - 需接近銅連結相對成本 |

註:

224G/lane 世代下,短距離被動銅纜有效 reach 約 1.5 m ; channel loss 增大 → retimer 補償 → 功耗上升

光互連的核心不是「快一點」,而是必須在頻寬、功耗、延遲、可靠性、成本五個維度同時過關。

18

Pluggable / Coherent / NPO / CPO 並存

| 技術家族 | 典型角色 | 頻寬走向 | 能效特性 | Reach | 本報告判讀 |

|---|---|---|---|---|---|

| 傳統短距離 機房連接 | 成長空間有限, 非 AI 主升級主軸 | 短距佳 | 短 | 單模化趨勢下競爭力下降 | VCSEL + 多模 |

| 現階段 AI scale-out 主力 | 800G 成熟, 1.6T 放量 | 中 | DR/FR/LR | 2026 - 2028 仍是 大宗量產主體 | PAM4 單模 pluggable |

| 減 DSP 功耗的 pluggable 演進 | 224G linear electrical 基礎 | 優於 fully retimed 模組 | 中 | 功耗敏感 switch-to-switch 擴張 | LPO / LRO |

| DCI / scale-across 跨樓 / 跨園區 | 400ZR / 800ZR 成熟 | 較高,但勝在 架構效率 | 80 - 1000+ km | 跨資料中心 AI fabric 標配 | Coherent pluggable ZR / ZR+ |

| 光引擎貼近封裝 但保留可維修 | 1.6T →3.2T | 高 | 機櫃內 | CPO 前的過渡 與共存形態 | NPO |

| 封裝級高密度 交換 / scale-up | 50 Tb/s 以上 switch 3.2T+ 路徑 | 最佳之一 | 取決於 外接纖維 | 率先落地於 交換器與 spine | CPO |

Pluggables 提供量, NPO / CPO 提供密度與能效拐點, Coherent 提供距離-三者並行,非單一勝出

19

1.6T 世代預測上修: DR8 與 CPO

1.6T DR8

Pluggable upside since Oct 2025

200G/lane 已準備好量產

DSP 、 TIA 、 Driver 已陸續送樣; EML/SiPho 雙路線並進

2026 量產起跑→ 帶動高端光收發模組 封裝、光纖陣列耦合需求

1.6T CPO (500m)

Co-Packaged Optics -fastest revision

滲透時程提前

外部雷射源 (ELS) 、 PIC fiber attach 良率突破為關鍵

NVIDIA Quantum-X / Spectrum-X 帶 頭量產驗證

隱含的技術門檻

What this upward revision really signals

三道技術門檻同步突破

- ① 200G/lane PAM4 已穩定② PIC fiber-attach yield 提升③ CPO 熱管 理可控

否則市調不會敢上修;上修本身就是良 率 / 技術成熟度信號

DR8 與 CPO 同時上修 = 200G/lambda 與封裝良率瓶頸已被外部市調確認突破;具備 PIC 封裝 /fiber-to-chip 量 產能力的台廠進入收割窗口。

20

2031 Ethernet Ports 結構: CPO / NPO 佔比實質量化

可插拔仍是主流

Pluggable optics still majority

QSFP-DD / OSFP 持續主導

1.6T DR8 / 2xFR4 為 2026 -2028 主 力出貨

CPO 不會在 2031 取代可插拔,只取代 特定 segment

2

CPO + NPO 量化

Co/Near-packaged share by 2031

CPO 報告含 NPO , 2026/5 起獨立 發布

NPO 為 CPO 的橋接架構:先過渡到 socket 近封裝

NPO 對封裝廠的進入門檻較 CPO 低→ 是台廠首站

LPO / LRO 中間態

Linear / Retimed Pluggable Optics

省 DSP ,省功耗

LPO 無 DSP ; LRO 僅在 TX 端用,皆 為 1.6T 過渡方案

對 ASIC SerDes 線性度要求高,受制於 switch 廠

到 2031 ,可插拔仍是大宗; CPO/NPO 滲透速度取決於封裝良率與熱管理,而非市場意願 -這正是台廠 PIC 封裝 /fiber-attach 能力被驗證的窗口。

21

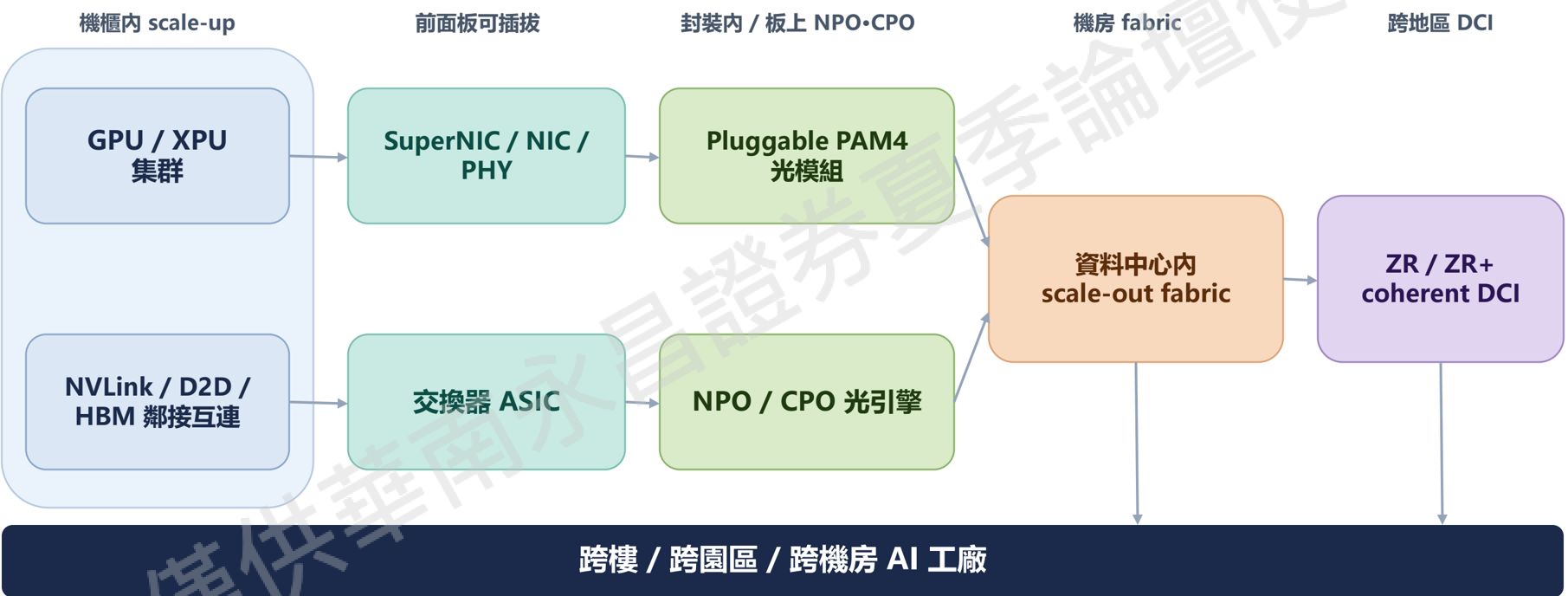

系統層級:光學功能從前面板向封裝內側遷移

AI 資料中心光互連系統架構

改變市場利潤分配的不是哪種模組勝出,而是光學功能一步步從前面板往交換器與封裝內側移動。

22

NVLink 走向 CPO 的三代演進路徑

Rubin (NVL72/144)

All copper, scale-up no optics

機架內全銅, GPU:Switch = 2:1

Rubin 翻倍 NVSwitch ASIC 數量; Kyber NVL144 仍全銅

機架外連接以前面板可插拔過渡,已是 NVL256/NVL288 規模

2027

Rubin Ultra NVL576

8× Oberon racks -CPO/NPO 必 要

需 4× 前面板頻寬→ 必須走光

BiDi optics 可砍半光纖數;驗證 fiber-array 與 dual-wavelength 量

產

初代仍以可插拔過渡; NPO 進入封裝廠 驗證階段

Feynman NVL1152

NVLink8 CPO -scale-up 真正光 化

NVSwitch 直接共封裝 CPO

頻寬再翻倍, rack-to-rack only ; NVL144 與 NVL1152 兩種配置

NVL1152 滲透漸進→ 對 PIC 、 ELS 、 fiber-attach 供應鏈為 5 年級別機會

Scale-up CPO 規模量產的時點落在 2028 Feynman 世代; 2027 Rubin Ultra NVL576 為關鍵驗證節點,亦是 PIC 封裝與 fiber-array 廠商展示量產能力的窗口。

23

路線生死線,不只是研發

Fiber-to-chip 耦合與可維修封裝

Teramount / Molex

- OIF 假設模組約 75 FIT ,系統失效率 可達 100,000 FIT

- TeraVERSE 主打 detachable 、 passive alignment 、 wafer-level

- 被動對準比主動對準更適合大規模生 產

- Network resiliency 被拉到跟 power 同等重要

SiPho / 3D photonics 先進封裝

TSMC

- CPO 對支援 50 Tb/s 以上 switch 將 是關鍵

- 65nm SiPho 量產,開發 3D photonics stacking / COUPE

- 工程樣品已達 200 Gbps 光調變

- 3D stacking yield 超過 99% , 2026 量產目標

AI 光互連競爭已從產品競爭,變成製程、測試、封裝與材料平台競爭

24

300mm 量產 / 異質整合 材料路線

GF (GlobalFoundries)

- 200G/lambda 視為 1.6T 基本盤

- 需 300mm 製造、 wafer-level test

- TSV-based 2.5D/3D integration

- 400G/lambda 需新材料與異質整合 ;收購 AMF 後新加坡 + 美國雙地理 布局

OCS 光路交換的三條技術路線

3D MEMS

Today's leader -Google Apollo

低插損、高可靠

毫秒級切換、波長與協議無關,已商 用大規模部署

切換速度慢、機構封裝難自動化是規模 化痛點

Liquid Crystal

LCoS -fine-grained switching

波長級切換

適合 WSS 與小通道數 OCS ;切換速 度仍在 ms 級

埠數天花板較低,難擴至 1000+ 大規模 fabric

Silicon Photonics

Tomorrow's promise -scale-up OCS

快但有三個物理疑問

①插損偏高② SOA 補償帶來 ASE 噪聲③ SiN 波導是否足夠

ns 級切換速度 + 量產 CMOS 製程是長 期優勢

今天 OCS = 3D MEMS + LC ; scale-up OCS 是 SiPho 的真戰場,前提是插損、 SOA 噪聲、 SiN 三道題同時解 -與 CPO 共用相同的 PIC 製程基礎。

25

Confidential

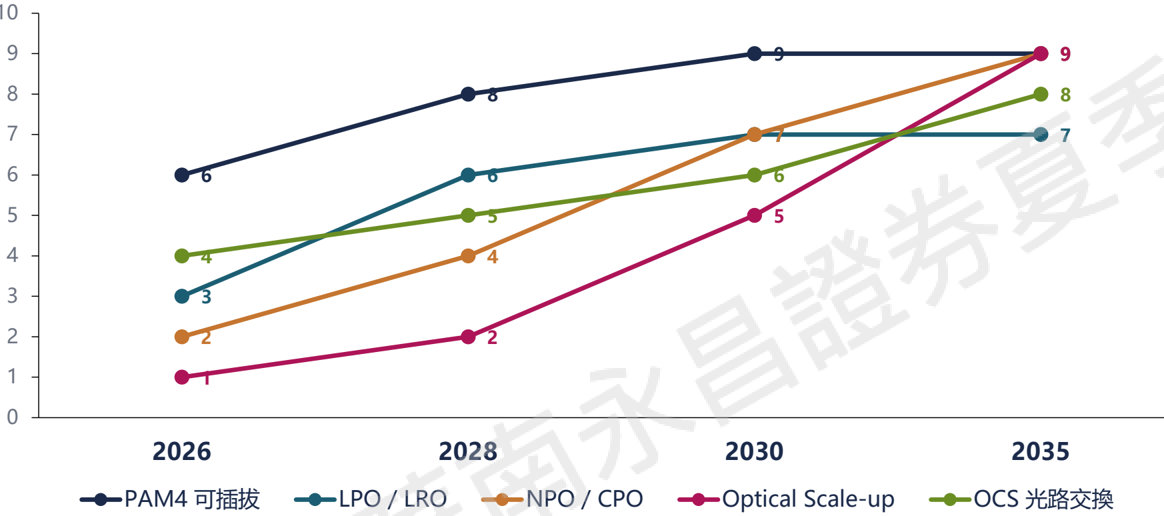

技術路線圖:2026 → 2028 → 2030 → 2035

商業性 / 部署滲透度 ( 相對 0-10)

判讀來源: Ethernet Alliance / OIF / Coherent / TSMC / GF 對應節點與量產節奏

26

2028 前

主體營收: 800G/1.6T PAM4 可插拔、 LPO/LRO 變體、高密度交換器光子化

2030 前

3.2T 、 224G linear 、 NPO/CPO 進入實 質商用

2035 前

448G electrical 、 400G/lambda 、 optical scale-up / 動態 OCS 改寫主流 架構

02

ACT II · H O W

AI Demand Pressure

單機櫃即超算 · MoE 動態 fabric · LightCounting 六大訊號

AI 資料中心需求:單機櫃已是超級電腦

NVIDIA GB300 NVL72

72

GPU 顆數 / 機櫃

36

CPU 顆數 / 機櫃

18

Compute Trays

130 TB/s

機櫃內 NVLink 頻寬 (GB200)

142 kW

單機櫃功耗 ( 液冷 )

8

Scalable Units 可測試擴展

28

Rubin 世代

3.6 TB/s

scale-up / GPU

1.6 Tb/s

scale-out / GPU

NVLink Fusion 讓第三方 XPU 接入 NVIDIA rack-scale

Spectrum-X 多平面架構

128K

GPU 兩層拓樸擴展

每 GPU 的 SuperNIC 跨接兩個或更多獨立網路平面;

NVIDIA 目標:可擴展到數百萬

GPU 的 AI factories

Confidential

模型側壓力: MoE 與動態 fabric reconfiguration

什麼是 MoE

Mixture-of-Experts 總參數巨大,每 token 只啟動部分專家

MoE 對 AI 光網路的核心影響

- 路由複雜度上升

- All-to-all 流量爆量

- 動態 cluster reconfiguration

- 瓶頸位置變化

為什麼變主流

同等推理算力下 可容納 5-10x

模型容量

對網路的代價

專家分散在不同 GPU → All -to-all 流量爆量

每 token 活化專家較少,但總參數、上下文長度與訓練 / 推理路由複雜度大幅上升

專家路由要求網路提供 all-to-all 、 cluster 重配與低尾延遲

OCP 已就 OCS 在 MoE training 與動態叢集重配置發布白皮書

從「伺服器到交換器」轉向「封裝邊界到光引擎」與「跨機櫃可重構光 fabric 」

29

Confidential

Ethernet Switch ASIC 頻寬升級節奏

51.2T 主力

Tomahawk 5 / Spectrum-4

100G/lane SerDes 量產

對應 800G 光模組; DSP Retimed 為主, LPO 試行

當前 hyperscale ToR 與 spine 主力

2026

102T 起量

3 ASIC 廠齊發貨

200G/lane SerDes 量產關鍵

對應 1.6T DR8 / 2xFR4 ; LPO/LRO 與 NPO 並存試行

3 家 ASIC 同年量產→ 競爭推動模組降 價週期啟動

204T + CPO

CPO accelerates 204T penetration

可插拔走不動→ CPO 推動

1.6T → 3.2T 模組功耗、面板密度雙 瓶頸→ CPO 為唯一解

CPO 在 204T 世代被 LightCounting 認 定為「加速」滲透變量

從51.2T → 204T,每代頻寬翻倍只花 2 年; CPO 不是選項而是 204T 最佳物理可行解-對 PIC 、光纖陣列耦合 廠是時間壓力,也是進入壁壘。

30

LightCounting 預測的六個關鍵訊號

2026 年 4 月最新預測中,最具指標意義的六個數據點

| 驗證主題 | LightCounting 數據點 |

|---|---|

| CSP Capex 重估 | 全球Top CSP 2025E ≈ $510B,2026E ≈ $990B( +56% YoY ) |

| 客戶集中度 | Top 4 雲端業者占 AI 基礎建設capex≈80%,需求集中於少數買家 |

| 1.6T CPO 預測上修 | 自 2025/10 起連續調升 1.6T CPO 模組出貨量與滲透時點 |

| Scale-up CPO 爆發 | 預測 2029 年起 scale-up 光連接( NVL576/Rubin Ultra )規模量產 |

| DWDM/Coherent 啟動 | 800G/1.6T ZR/ZR+ 預測同步上修, DCI 與 Telco 進入下一輪升級 |

| Ethernet vs InfiniBand | Ethernet 在 AI 後端網路市占持續擴大, Spectrum-X 、 Tomahawk Ultra 成關鍵 |

資料來源: LightCounting April 2026 Market Forecast / Ethernet, Optical, and Scale-up Switches for Cloud Data Centers (May 2026)

光互連的核心不是「快一點」,而是必須在頻寬、功耗、延遲、可靠性、成本五個維度同時過關。

31

03

ACT II · H O W

Supply Chain & Geography

供應鏈與三地受惠地圖

六環節 · 五 choke points · 日本 / 美國 / 台灣三地受惠地圖

供應鏈價值鏈:六個環節,五個 choke points

| 價值鏈環節 | 代表玩家 | 重組方向 | 關鍵瓶頸 |

|---|---|---|---|

| Corning, Molex | 從 commodity 升級為 AI 叢集戰略資產 | 產能、區域製造、安裝密度、維修性 | 光纖、線纜、連接器 |

| Lumentum, Coherent | 與平台商資本綁定; 供 CPO/SiPho stack | EML 整合、外腔雷射、 InP wafer 、熱管 理 | 雷射、光源、光學材料 |

| Marvell, Credo, DustPhotonics | 垂直整合加速:賣晶片 →賣連結方案 | 200G/lambda 、 link reliability 、量產良 率 | DSP 、 SerDes 、 PIC 、光 引擎 |

| NVIDIA, Cisco, Arista, Broadcom | 主導互連標準、形態、導入 | 前面板密度、功耗、拓樸、軟體棧 | 交換器 / 系統架構 |

| TSMC, GF | 從製造後台 變成路線主導者 | COUPE / SoIC / TSV 、 wafer-level test | Foundry / Packaging / Testing |

| Teramount, Molex | 成為 CPO 能否放量的卡點 | Passive alignment 、 wafer-level self- alignment 、服務性 | Fiber-to-chip 耦合 與可維修封裝 |

33

2026 -2030 五個關鍵 choke points

Choke #1

200G/lambda + 224G electrical

1.6T 與未來 3.2T 的基本台階;一旦 這個世代不過關, 後續路線全部延後

Choke #2

PIC 與光引擎 IP

內製後可把 BOM 與路線節奏拉進自 己控制範圍; Credo 收購 DustPhotonics 即 在此線

Choke #3

Fiber-to-chip Coupling

決定 CPO 是不是只 停留在 demo ; Molex 收購 Teramount 即在此 線

34

Choke #4

Wafer-level Test + 先進封裝產能

TSMC COUPE / 3D photonics 、 GF 300mm + TSVbased 2.5D/3D 是 直接門檻

Choke #5

區域製造韌性

AI 基礎設施採購已 實質帶有地緣與政 策色彩;台 / 美 / 新 / 以色列四節點 布局

供應鏈整併的三個方向 + foundry 第四線

①平台商上游資本綁定 (NVIDIA) ②連接 IC 垂直整合 PIC / 光引擎 (Credo) ③連接器商切入 CPO 封裝介面 (Molex) ④ Foundry 端擴張 (GF)

35

全球光元件產能的四個關鍵節點

台灣

Taiwan

代表玩家

TSMC 與台灣先進封裝

戰略角色

高階 CPO / SiPho 核心、 HBM/ 先進封裝爭奪

美國

USA

代表玩家

Corning / Lumentum / Coherent / GF

戰略角色

光連接設計與光子整合主導

新加坡 Singapore

代表玩家

GF + AMF + A*STAR

戰略角色

供應鏈分散重要備援; 300mm SiPho 多地製造

以色列

Israel

代表玩家

DustPhotonics / Teramount

戰略角色

PIC 與 fiber-to-chip 耦合高 價值 IP

AI 資料中心客戶要求多地產能配置與韌性備援 -光元件採購已實質帶有產地分散與供應穩定性的考量

36

Confidential

Supply Chain Map -三地受惠地圖 (Beta vs 結構性卡位 )

材料→ 基板→ 外延 → 晶片 → 封裝 → 模組 → 應用

日本 Japan

材料

/

基板護城河-中

Beta /

低下行

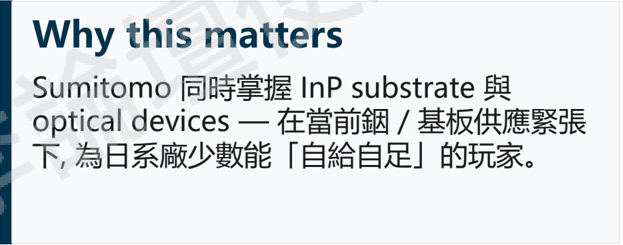

Sumitomo Electric (5802 JP): 同時掌握 InP substrate + optical devices, 銦 / 基板地緣風險下戰略 價值極高。 Beta 中 , 上行慢但護城河深-適合做核心 配置而非交易性持有。

美國 USA

下游集中

+

訂單能見度-高

Beta

Coherent (COHR): 多座 InP 廠整合至 6 吋 , die-cost 大降 , 整合度最高。 Lumentum (LITE): FY25 Cloud & Networking $1.41B (+30% YoY), 客戶滲透深但上游 受限。 Beta 最高 , 訂單能見度直接與 hyperscaler capex 連動。

台灣 Taiwan

上游

epi / foundry chokepoint

Beta

LandMark 聯亞 (3081 TT) / VPEC 全新 (2455 TT) / WIN Semi 穩懋 (3105 TT): 上游 epi 與 III-V foundry 卡位點 , 在 SiPh / CPO / AI 鏈不可替代。估值低、上 行毛利槓桿大 , 但客戶 / 終端集中風險偏高。

三地各自代表不同 Beta 結構 -日本 (Sumitomo) 為材料 / 基板地緣護城河 , 上行慢但下行有限 ; 美國 (Coherent / Lumentum) 為下游集中度與訂單能見度 , Beta 最高 ; 台灣 (LandMark / VPEC / WIN Semi) 為上游 epi/foundry chokepoint, 估值低但毛利槓桿大。三地宜分散配置 , 避免單一地緣 / 單一段別風險。

37

-中高

Japan Vendors 日本廠商 -結構性護城河 (Sumitomo 5802 JP)

Sumitomo Electric ( 基板 + 器件一體化最深 ) vs. Furukawa Electric (FFOD 雙據點 + CPO ELS)

Sumitomo Electric 住友電工

供應鏈角色

基板到器件高度垂直整合

官方產品 / 技術

Optical devices: semiconductor lasers, photodiodes, wavelengthtunable lasers; CW-LD 為資料中心主力 , 高功率可調光源

主要基地

日本國內基板 / 器件體系為核心 + 海外銷售與支援網路

近三年變化

公開規劃 : 2028 年 intra-DC optical devices 產能較 2023 年增 12 倍 , InP substrate 產能增 2.4 倍; 200G/λ EML 與 350mW+ CW-LD 納入重點 ; 已被 選入 NVIDIA SiPh ecosystem partner 。

主要風險

產能擴張快、對 AI / DC 需求節奏敏感 ; 公開財務拆分有限 , 不利外部精準估算 。

Confidential | Latitude Design Systems

產能級距 : 極高

Furukawa Electric 古河電工

供應鏈角色

晶片 / 模組製造與 CPO 外部光源供應

官方產品 / 技術

DFB chip, ITLA / coherent light source, 1480nm pump LD, CPO external laser source (ELS)

主要基地

FFOD 千葉 / 茨城雙廠 + Furukawa FITEL (Thailand)

近三年變化

2021 DFB chip 產能「超過倍增」 ; 2022 推出 CPO 用 ELS; 2025 新增醫療 / 工業光纖與有源元件布局。 FFOD 為與 NTT Innovative Devices 合作的製造 公司。

主要風險

規模小於美系與 Sumitomo; 資料中心雖受益 , 但公開產能尺度較少 ; 部分成長 仍需靠合作夥伴與海外製造。

產能級距 : 高

38

Sumitomo (5802 JP) 產能擴張規劃

2028 vs 2023: Intra-DC optical devices x12 / InP substrate x2.4

對 Intra-DC 的判讀

x12 倍是「公開規劃值」 , 但隱含 Sumitomo 認為 AI DC 對 CW-LD / EML 的需求不會回 頭。這是住友最直接的信號。

對台灣供應鏈的傳導

若 Sumitomo 大幅自給 , 對外部 InP 基板需求 結構也會改變-台灣 epi 廠的基板來源策略 需要相應調整。

Sumitomo 產能擴張節奏即 5802 JP 的訂單能見度 -Intra-DC optical x12 / InP substrate x2.4 (2028 vs 2023) 表上游卡位放大 , 但日股本益比反映遲滯 , 是相對價值 機會。

39

US Vendors 美國廠商 -主要受惠核心 (COHR / LITE)

Lumentum ( 下游模組 / 客戶滲透深 ) vs. Coherent ( 材料 → 模組垂直整合最深 )

Lumentum Holdings

供應鏈角色

IDM / 模組與子系統供應商

官方產品 / 技術

Cloud networking, 光傳輸 / DCI, tunable transmission modules, transceivers, pump lasers, narrow-linewidth tunable lasers

主要基地

California ( 主要 R&D / 製造 ) + Thailand, Japan, Portugal, Mexico

近三年變化

FY25 Cloud & Networking 營收 14.1 億美元 , YoY +30%; FY25 GM 28%; 2024 完成雲端光通訊併購整合。

主要風險

原物料 / 元件單一料源 ; 中國相關出口限制與產線轉移 ; 客戶集中與價格壓力。

Coherent Corp.

供應鏈角色

垂直整合最深-材料→ 雷射→ 元件→ networking / transceiver

官方產品 / 技術

InP lasers, transceivers, networking; 多座 InP 廠整合至 6 吋平台

主要基地

美國與歐洲多個 InP 製造據點 + 馬來西亞 networking 大規模製造 / 測試

近三年變化

FY25 營收 58.1 億美元 , GM 35%; communications revenue YoY +51%; 6 吋平台主張可使 InP chip 成本下降 > 60% 。

主要風險

6 吋良率爬坡風險 ; 全球整併複雜度高 ; 產品組合廣 , 光通訊景氣循環仍會波動 。

美系廠商為 AI DC 光模組最直接受惠路徑 -Coherent (COHR) 整合度最高、毛利槓桿大 , Lumentum (LITE) FY25 Cloud & Networking $1.41B (+30% YoY) 客戶滲透深但上游受限。 Beta 高、訂單能見度與 hyperscaler capex 連動 , 為核心配置首選但估值已部分反映。

40

產能級距 : 高

產能級距 : 極高

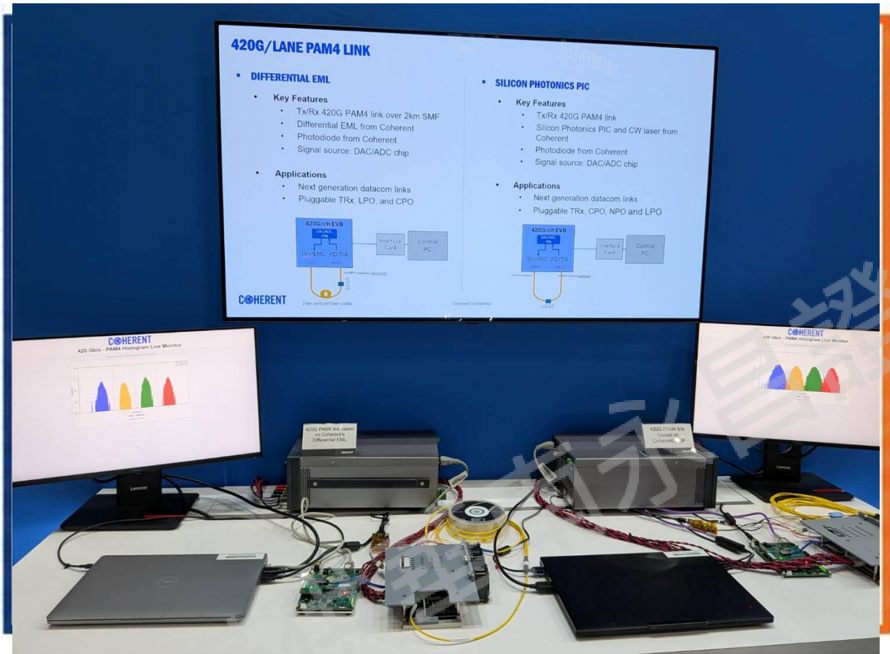

Coherent 的 420G/ 單通道 PAM4 雙鏈路展示

41

展示兩組光學鏈路架構 (EML vs. SiPh) , EML 版本在 2 公里單模光 纖 (SMF) 上達成收發傳輸 (Tx/Rx)

突顯了 Coherent 的垂直整合元件 能力,代表著一種策略性佈局,能 同時服務傳統的『可插拔光收發模 組』與新興的『共同封裝光學 (CPO) 』市場

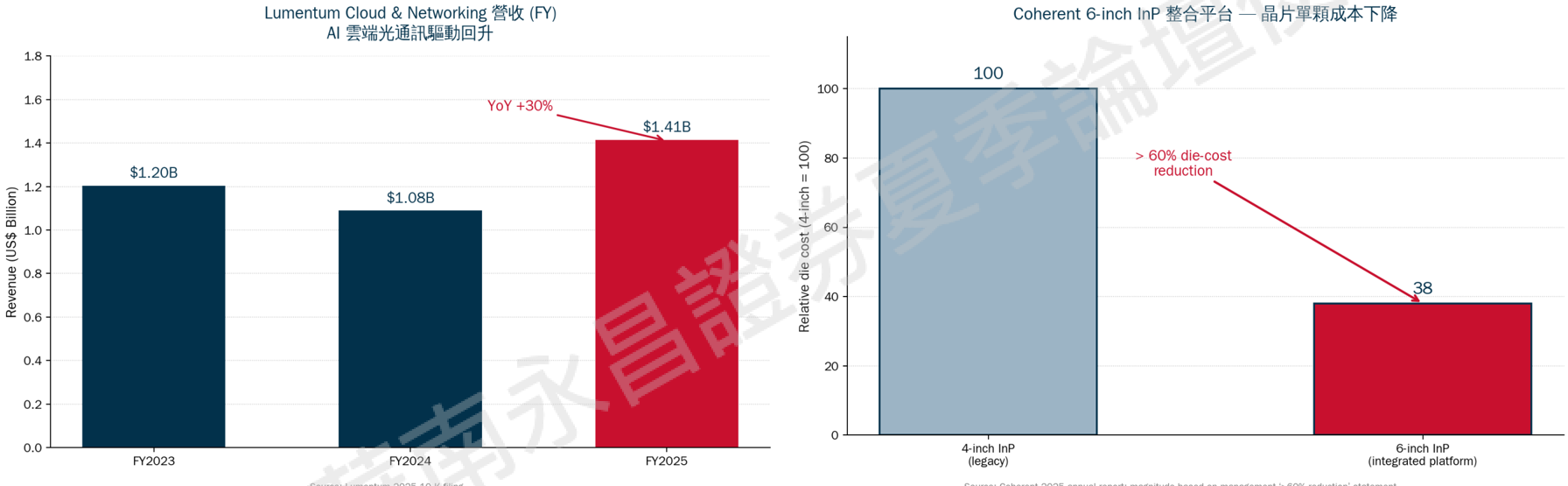

US Vendors -估值 + 訂單能見度

Lumentum Cloud & Networking 營收回升 + Coherent 6 吋 InP 成本下降

Source: Lumentum 2025 10-K filing.

Lumentum: AI 雲端帶動營收回升

Source: Coherent 2025 annual report; magnitude based on management '>60% reduction' statement.

Coherent: 6 吋整合→ 結構性成本曲線

FY2025 Cloud & Networking 達 14.1 億美元、 YoY +30% 。 FY24 受出口管制 / 庫 存 / 產線轉移壓力 , FY25 由 AI 光連接需求拉動 mix 改善。

管理層公告 6 吋 InP 整合平台可使 InP chip 單顆成本下降 > 60% 。本質上是把多座 原本獨立的 InP 廠合併到單一大尺寸晶圓廠 platform -對下游 module 競爭門檻是 結構性提高。

數字反映 COHR / LITE 已進入訂單放量期 , 但估值同步抬升 -看訂單斜率 ( 季度 book-to-bill) 與毛利改善 , 不宜單看 PE 。

42

Taiwan Vendors 台灣廠商 -上游 chokepoint 與彈性製造平台

上游 epi 與 III-V foundry 的關鍵卡位 -不是美日大廠的縮小版

LandMark 聯亞光電

角色

上游 epiwafer 專精-與 InP CW / SiPh 關聯最直接

產品

Telecom: DFB, EML, APD, FP, PIN epiwafer | Data center: DFB, high power CW laser, silicon photonics epiwafer

基地

台南南科兩處生產據點

近三年

FY25 營收 22.03 億元 , YoY +82%; FY25 GM 43%, 4Q25 GM 49%; 官方治理 / 價值提升文件明確提到持 續擴大 SiPh / CPO / AI 相關出貨與產能。

風險

對基板與設備供應穩定度敏感 ; 客戶與應用集中度較高 ; 公開 未揭露實際 wafer / 月產能。

VPEC 全新光電

角色

III-V epi 平台供應商 (MOCVD 為核心 )

產品

供應 wireless / optical fiber communication 等 epi solution

基地

桃園平鎮

近三年

AI 帶動資料中心光通訊成長已反映在年報文字 ; 但公開 資料對 InP CW 專案占比與產能拆分較少。

風險

產品組合比聯亞更分散 ; 缺少下游模組掌控權 , 議價能力取決 於客戶組合。

WIN Semi 穩懋半導體

角色

大型化合物半導體 foundry -光電為其一個服務面向

產品

Optical communication / optical information: edge-emitting LD, 高功率 edge-emitting LD, PD, APD, VCSEL; 提供 epi / process / characterization 一站式服務

基地

桃園龜山三座主要 fab ;高雄路竹廠 2025/8 已出 售予日月光

近三年

光電 / optical 服務持續存在 , 但公司核心仍是 RF / GaAs / GaN; 整體產能大、韌性高。

風險

直接 InP CW 曝險較低 ; 若 RF 景氣更強 , 資源分配未必優先 給光通訊 ; 光學線別營收未單獨揭露。

台廠分兩類 -聯亞 (3081 TT) 為上游 epi / 晶片 , 高 Beta 但客戶 / 終端 / 廠區集中風險高 ; 全新 (2455 TT) / 穩懋 (3105 TT) 為 III-V 純代工 , Beta 較低、廣度大。 3081 TT 衛星部位 , 2455/3105 TT 次核心配置。

Confidential | Latitude Design Systems

43

中高

中

中

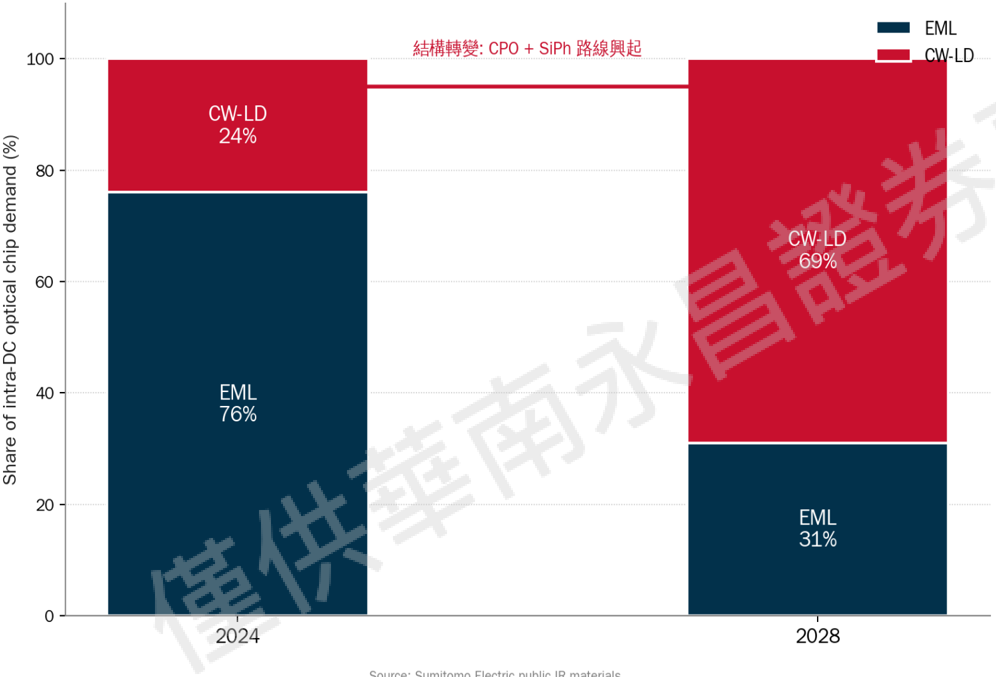

EML → CW -LD 結構轉換 -最重要的需求重組 ( 誰拿走誰的份額 )

Sumitomo Electric 公開估計: 2024 → 2028 在 intra-DC 光晶片需求中的占比

Why this is the most important chart in the report

EML ≥ → CW-LD E (Sumitomo Electric)

Confidential | Latitude Design Systems

44

Source' Sumitomn Flectric nublic IR materials

III

Who Wins | CPO 競局與結論

Four Players · Time Axis · Taiwan Map · Downside Risks

76%→31%、24%→69%、 x12 倍 : 光互連的三個再平衡

瓶頸、需求轉換、供給排序

76% → 31%

EML 在 intra-DC 光晶片需求中的占比

(Sumitomo Electric: 2024 → 2028)

- ①真正瓶頸-已從封裝轉到上游

- ②需求結構-從電信到 AI DC

- ③供給排序-三梯隊定位

24% → 69%

CW-LD 在 intra-DC 光晶片需求中的占比

(Sumitomo Electric: 2024 → 2028)

x12 / x2.4

Sumitomo 2028 vs 2023 產能擴張倍數

Intra-DC optical devices / InP substrate

瓶頸已從「單純封裝」轉向「高品質 InP 基板 + 高良率外延 / 晶片製程 + 高功率 CW-LD 與相干可調光源設計能力」。

需求明顯從傳統電信轉往 AI 資料中心intra-DC 、 DC interconnect 、矽光子 / CPO 外部光源。EML → CW -LD 是最重要的結構變化。

第一梯隊 : Coherent (6 吋 InP 整合 , > 60% diecost↓) 與 Sumitomo Electric ( 基板 + 器件一體化 ); Lumentum 客戶滲透最深 (Cloud&Networking FY25 14.1 億美元 , +30%); 台灣為上游卡位點。

46

Confidential

技術框架 -四種光互連技術

CPO / NPO / LPO·TRO / AEC·ALC -Definitions

可插拔相容 中間轉型方案

把光引擎/矽光子直接放到 ASIC 同封裝或同模組包中

優勢

✓

✓

✓

最短電路徑

最低功耗

最高密度

可插拔框架內減少或重配 DSP / retimer 功能

優勢

✓

✓

挑戰

✕

✕

訊號完整性挑戰

距離受限

AEC / ALC

Active Electrical Cable / Active LED Cable

可維修性較佳 導入風險較低

光元件放在 ASIC 近端而非同封裝

優勢

✓

✓

整合度犧牲 功耗較 CPO 高

挑戰

✕

✕

短距離 1 -30 公尺 row-scale 與 scale-up 連線

優勢

✓

高可靠性

✓

成本優勢

✓

易於部署

四種技術 (Pluggable / NPO / CPO / SiPh) 對應不同受惠半徑 -Pluggable 受惠最廣 (COHR/LITE), CPO 受惠集中 (NVDA/AVGO/MRVL), SiPh 為長期選擇權 (TSMC/AVGO/MRVL) 。理解技術 = 理解組合 Beta 來源。

47

挑戰

✕

距離受限

✕

頻寬密度有限

挑戰

✕

✕

雷射可靠性 現場維修困難

四家廠商技術主軸

不是所有公司都押同一個答案 -是個看誰能把多種光學路徑裝進同一個商業平台的競賽。

| 公司 | 矽光子 SiPh | 外部雷射 ELS / EML | VCSEL NPO | 微環調變器 Microring Mod. | Coherent (-lite) DSP | micro-LED | Plasmonics |

|---|---|---|---|---|---|---|---|

| NVIDIA | ● | ● | - | ● | - - | - | |

| Broadcom | ● | ○ | ● | ○ | ● | - | - |

| Marvell | ● | ○ | ○ | ○ | ● | ● | ● |

| Credo | ● | - | - | ○ | ● | ● | - |

圖例:

● 主要押注 ○ 次要 / 元件路線 - 未列入主軸

關鍵觀察 | Key Observations

NVIDIA :

矽光子 + 外部雷射陣列 + 微環調變器 + 液冷 CPO 交換器,路線高度集中

Broadcom :

同時押矽光/ CPO 與 VCSEL-based NPO ,並保留 EML 、 CWL 、 PD 等元件路線

Marvell :

最多元:

SiPh light engine + Photonic Fabric + coherent-lite + micro-LED + plasmonics

48

技術框架 -材料 / 光子平台 / 受惠廠商對照

| 公司 | 主要光互連主軸 | 光子技術 / 材料 | 整合層級 | 近中期商業重心 |

|---|---|---|---|---|

| CPO 交換器平台 (InfiniBand + Ethernet) | 矽光子、微環調變器、外部 雷射陣列 | 最高 光引擎與交換 ASIC 同模組/ 同封裝,配合液冷 | Quantum-X Photonics 、 Spectrum-X Photonics 、 Rubin / Spectrum-6 架構導入 | NVIDIA |

| CPO 與 NPO 雙軌並行 | CPO 、 VCSEL-based NPO 、 EML/PD 、 CWL 、 DSP | 中高 從 pluggables 到 NPO ,再 到 CPO | Tomahawk 6 - Davisson 、 XPU- CPO 、 Taurus 400G/lane 、 3.2T NPO | Broadcom |

| DSP + 矽光子 light engine + Photonic Fabric + coherent-lite | SiPh 、 coherent DSP 、 micro-LED 、 plasmonics | 中高 從可插拔/ TRO/LPO 到 chiplet / co-packaged scale-up | Ara / Ara T / Ara X / Petra / AquilaM 、 Celestial AI Photonic Fabric 、 Polariton | Marvell |

| AEC 為基底,向 ZeroFlap optics 、 SiPho PIC 、 ALC 擴 張 | SerDes 、 DSP 、 SiPho PIC 、 micro-LED | 中 先做系統與模組級整合,再往 NPO/CPO 設計機會滲透 | ZeroFlap optics 、光學 DSP 、 Dust PIC 內製化、 ALC 新品線 | Credo |

NVDA 為 CPO 平台主導者 ( 整合度最高 , 但受惠路徑透過 ASIC 代工迂迴 ); AVGO 雙軌 CPO+NPO 拿單面最廣 , 為最直接受惠半導體大廠 ; MRVL SiPh+coherent-lite 與 CPO 供應鏈直接重疊 , Beta 高且選擇權多 ; CRDO 從 AEC 切入 , 規模小但成長 Beta 最高。 AVGO/MRVL 核心配置 , NVDA 間接受惠 , CRDO 高 Beta 。

49

Broadcom (AVGO) -CPO + NPO 雙軌 , 拿單面最廣的核心配置

沒有把所有籌碼壓在「一步到位的矽光 CPO 」 -採取務實的 CPO 與 NPO 並行做法

Track 1 : CPO 「 North Star 」

- 1 2025-03 OFC 2025 展示

XPU-CPO 、 Sian3 、 Sian2M 產品; roadmap 指向 200T

- 2 2025-10 Tomahawk 6 -Davisson

業界首款 102.4T CPO 交換器,推到商業化可討論層級

- 3 2026-03 OFC 2026

Taurus 400G/lane optical DSP ;未來 204.8T switch platform

Track 2 : NPO 高性能橋接方案

- 1 技術選擇 VCSEL-based NPO

近端非同封裝;犧牲部分整合度,換更高可維修性

- 2 2026-03 3.2T NPO 推出

搭配 400G EML/PD ;面向 hyperscaler 短期可量產需求

- 3 戰略意義 長期 CPO 之前的橋接

產業需要高性能、可維護的方案; NPO 即此位置

AVGO 雙軌 (Tomahawk 6-Davisson CPO + 3.2T NPO) 拿單面最廣 , 是最直接 CPO 受惠半導體大廠 -既有 ASIC 業務 + CPO/NPO 增量為雙引擎 , Beta 高且確定性 強 , 為核心配置首選。

50

Marvell (MRVL) -併購節奏 / 整合複雜度 ( 執行風險評估 )

51

CPO / Optical Interconnect / Silicon Photonics 關鍵時間軸

四家公司在 14 個月內的產品發表與資本動作 -採泳道圖呈現各公司獨立節奏

52

競爭排序 / 市場誤判風險

競爭排序 | Competitive Ranking

1

NVIDIA

領先位置

2

Broadcom

領先位置

需求牽引 + 架構控制

可量產 merchant optics 方案廣 度

市場誤判風險 | Market Mispricing

最容易被低估

Credo

不是從最炫的 CPO 切入,而是從 hyperscaler 最痛的 link flap 、 bring-up 與 cable-to-optics 銜接問題切入

- → 解決真實營運問題的產品最容易爆發

3

Marvell

領先位置

下一代 scale-up / photonic fabric 選擇權

最容易被高估

純 CPO 敘事

所有「只看概念不看維修性」的純 CPO 敘事-忽略雷 射可靠性、液冷維護、光纖 attach 良率、現場維修模式 與多供應商互通性

- → 商業量產卡點被市場低估

市場常見誤判 -把 NVDA 當唯一受惠 ( 低估 AVGO / MRVL 增量 ), 把 CPO 當 2026 年事件 ( 實際為 2027+ ramp), 把測試設備當小眾 ( 實際是高確定性訂單 ) 。校正共 識 = 找到 alpha 。

53

Most Underestimated

4

Credo

領先位置

可落地、可維運的高可靠度互連

Most Overestimated

供應鏈影響 -台灣產業含義 ( 受惠族群地圖 )

NVIDIA 已把需求端優勢轉成資本工具:需求聚合 + 產能預占 + 技術路線對齊

CAPEX 更容易落地,尤其是美國本土光學與雷射製造

議價能力可能更集中於 AI 平台業者

對台灣供應鏈的含義 | Taiwan Supply Chain Implications

先進封裝、光纖連接、散熱、系統組裝與共同封裝測試仍是高受益環節

先進封裝

散熱方案

共同封裝測試

光引擎

- ASIC

同模組封裝、

液冷模組、

cold plate

TSV

、

、

TIM

設計

光電混合測試、

known good die

、

interposer retest

流程

高

高

中

高

光纖連接

系統組裝

(受限部分)

FAU

、

connector

、

optical sub-assembly

CPO

交換器整機、機櫃級液冷整合

光源(雷射)與

定

台灣受惠族群分三層 -TSMC (CPO 代工 + SiPh 製程獨家 ), 旺矽 / 致茂 ( 測試設備在地化 ), 聯亞 / 全新 / 穩懋 ( 上游 III-V epi/foundry) 。 CPO 主題對台股是廣域受惠 , 不只 大型半導體股。

54

PIC

高

高

部分價值已被美國公司鎖

-

市場節奏 -短期 vs 中期

短期(未來 12 個月)

Near-Term | 12 Months

真正能轉化成大規模收入的仍是:

- 1.6T pluggables

- AEC ( Active Electrical Cable )

- TRO / LPO / NPO

- 高可靠度 optics (如 ZeroFlap )

關鍵推論:

NVIDIA 的 Quantum-X 與 Spectrum-X Photonics 會推升 CPO 驗證與設計導入,但不會立刻消滅 pluggables 。

Broadcom CPO + NPO 並行、 Marvell 1.6T SiPh light engine 、 Credo ZeroFlap + ALC 並行-都反映商用移轉不會是單一步轉換。

中期( 12 -36 個月)

Medium-Term | 12 -36 Months

價值鏈進一步上移到三個位置:

01 光子引擎與 PIC / chiplet

Marvell ( Celestial AI 、 Polariton )、 Credo ( DustPhotonics )

02 外部雷射與可靠性模組化

NVIDIA 對 Lumentum / Coherent 的投資

03 標準與生態的控制權

NVLink Fusion 、 OCI MSA 、 UALink 周邊

不只比元件性能,還要比誰能把供應商、 OEM 、雲端客戶與軟體管理層 綁在一起

被低估的風險 -投資人需要校正的下行情境

市場往往高估技術風險 , 低估工程風險 ; 成敗常在「軟實力」

01

工程驗證的時間壓力

Engineering Validation Window

客戶給的驗證窗口很短 , 通常數個月 內必須證明設備能穩定運行。需要 設備在設計階段就充分考慮可靠性 , 而非到客戶現場才開始 Debug 。

02

供應鏈響應速度

Supply Chain Response

測試設備涉及數百個零組件 , 來自數 十家供應商。關鍵零件斷供或品質 問題 , 整台設備就無法交付。供應鏈 管理能力 , 在此階段比技術創新更關 鍵。

03

客戶需求快速變化

Requirement Volatility

CPO 產品規格仍在演進-今天驗 證通過的設備 , 明天可能因客戶設計 變更需要升級。設備必須具備足夠 彈性與可擴充性。

56

04

服務網路覆蓋

Service Network Coverage

測試設備不是賣出就完了 , 需要持續 的技術支援。客戶在海外時 , 能否提 供本地化服務 ? 響應時間能否符合產 線停線損失的要求 ?

AI 網路不是在升速,而是在改架構

AI networking is not getting faster -it's being re-architected

從前面板的 pluggable 模組,向近封裝與共封裝下沉;從單一 GPU 速度,轉為 rack-scale 與 fabric-scale 設計

光互連不是在賣模組,而是在爭奪系統 choke point

Optical interconnect is not selling modules -it's competing for system choke points

價值不在 transceiver 外殼,而在 200G/lambda 、 PIC 、 fiber-to-chip coupling 、 wafer-level test 、區域製造韌 性

NVIDIA 的真正下注,不是單筆 20 億美元,而是把供應鏈改造成自己的架構 延伸

NVIDIA's real bet is not a single $2B check -it's reshaping the supply chain into an architecture extension

即便客戶不用全套 NVIDIA 計算晶片,也繞不開 NVIDIA 的互連與系統接口層

57

Confidential

Thank you

DIEN