PDF 原檔:報告_福邦_功率半導體漲價循環_20260624_original.pdf

圖片清單(已驗證 2026-06-30)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_福邦_功率半導體漲價循環_20260624_002.png |

436KB | 真資料圖 | 圖2 AI 資料中心供電架構三階段演進,三欄示意:傳統(<200kW,PSU/BBU 內建 IT rack)|HVDC immediate(±400V/800V)|SST 直流微電網(future scalable) |

報告_福邦_功率半導體漲價循環_20260624_003.png |

131KB | 真資料圖 | 圖3 AI 伺服器 800V/±400V 供電路徑:電網 400/480V AC→3Φ PSU→±400/800V DC→Hot-swap→HV IBC(50V)→MV IBC(12V/6V)→POL(~1V)→AI Processor,BBU 並聯 |

報告_福邦_功率半導體漲價循環_20260624_004.png |

92KB | 真資料圖 | 圖4 供電架構示意:輸入電源分兩路(線性穩壓器→PMIC|電容→MOSFET→電感→晶片),PMIC 發 PWM 控制信號控制 MOSFET 開關 |

報告_福邦_功率半導體漲價循環_20260624_005.png |

55KB | 文字卡 | RECTIFICATION/Diode 整流概念卡(電流單向導通、反向阻斷示意),非數據圖 |

報告_福邦_功率半導體漲價循環_20260624_006.png |

70KB | 文字卡 | AMPLIFICATION/Transistor 放大概念卡(訊號放大波形示意),非數據圖 |

報告_福邦_功率半導體漲價循環_20260624_007.png |

91KB | 文字卡 | SWITCHING/MOSFET 開關概念卡(導通/截斷電壓波形示意),非數據圖 |

報告_福邦_功率半導體漲價循環_20260624_008.png |

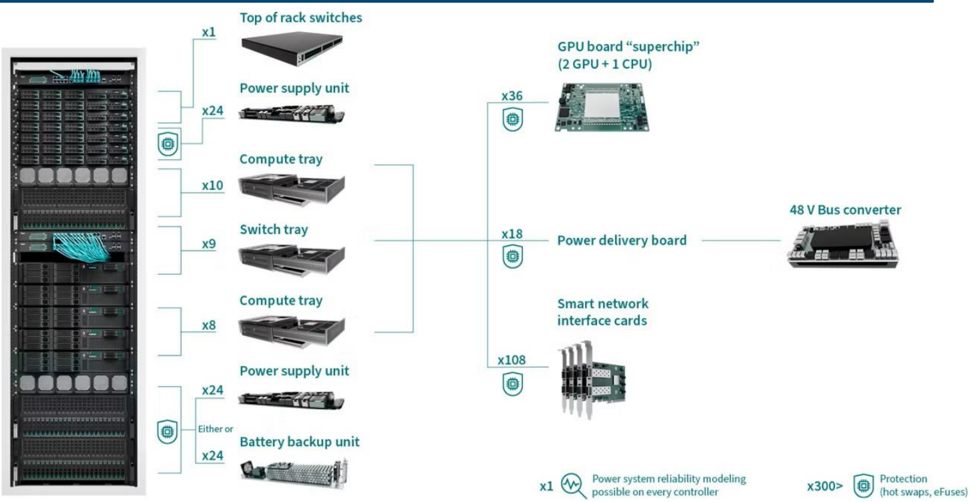

283KB | 真資料圖 | 圖6 AI 伺服器機櫃內部電源配送與功率元件佈署架構:ToR switch×1、PSU×24、compute tray×10、GPU board superchip(2GPU+1CPU)×36、48V Bus converter、Power delivery board×18、Smart NIC×108、BBU×24,保護元件×300+ |

報告_福邦_功率半導體漲價循環_20260624_009.png |

135KB | 真資料圖 | 圖7/8/9 三圓餅:全球功率半導體市佔(Infineon 13.5%/TI 8.5%/ONsemi 6.8%/STM 5.7%/ADI 3.9%/Qualcomm 3.5%/Renesas 3.1%/others 55%)、終端應用(汽車30%/工業與AI 27%/消費22%/再生能源11%…)、產品別(MOSFET 43%/IGBT 30%/二極體 21%/BJT/晶閘體) |

報告_福邦_功率半導體漲價循環_20260624_010.png |

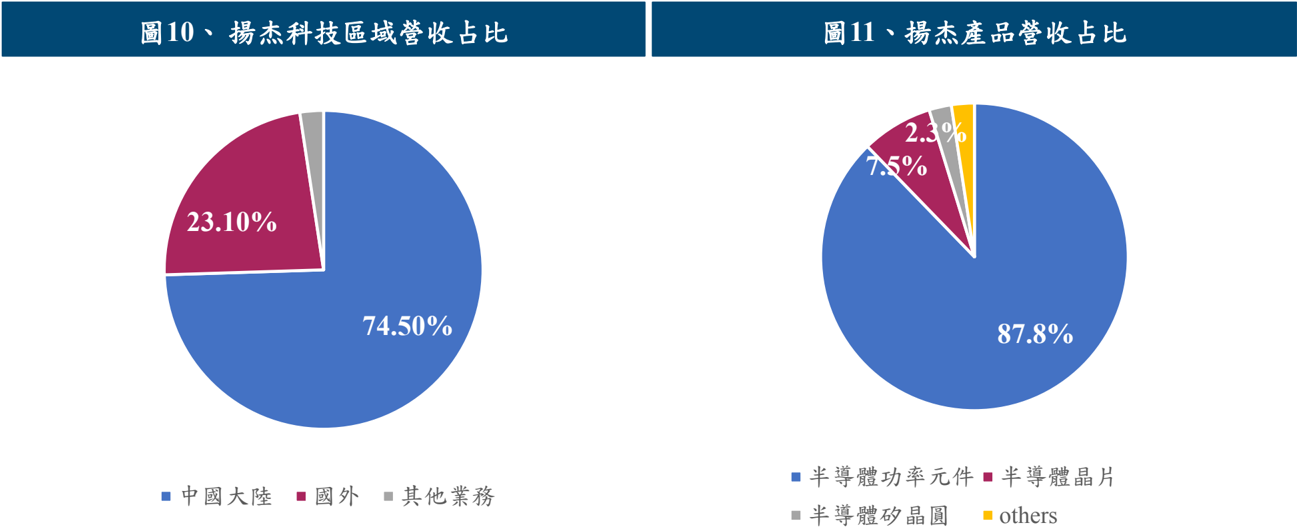

96KB | 真資料圖 | 圖10/11 揚杰科技:區域營收占比(中國大陸 74.5%/國外 23.1%/其他業務)+產品營收占比(半導體功率元件 87.8%/半導體晶片 7.5%/矽晶圓 2.3%) |

_001(36KB)<40KB 未列(裝飾/頁眉)。

原始內容

И

6,750

6,500

5,250

6,000

prof ono

Jay

h

AI 助攻及中美角力 -功率半導體廠迎向漲價循環

福邦投顧 研究部 2026/06

- ⚫ 隨著下一代 AI 晶片功耗大幅飆升,傳統低壓架構面臨極端熱耗損瓶頸,迫使資料 中心全面加速導入高壓直流與微電網供電架構。多段式降壓路徑不僅大幅推升系 統對保護電路的依賴,更迫使電源廠加速採用第三代半導體,以及帶動電源管理 晶片與主被動元件用量呈倍數增長。

- ⚫ 在 AI 與車用電子強勁需求拉動下,由國際 IDM 大廠主導的功率半導體市場出現嚴 重產能排擠。國際巨頭將產能向高壓模組傾斜,導致中低壓標準元件面臨供給真 空,疊加製造成本攀升,一線大廠已陸續啟動雙位數的全面漲價循環,確立賣方 主導的強勢格局。

- ⚫ 在全球產能極度緊俏之際,地緣政治衝突更加速了供應鏈去中化進程。安世半導 體與揚杰科技接連因歐美出口禁令與制裁面臨外銷受阻,徹底確立了終端客戶尋 求非中系替代供應商的急迫性。台灣功率半導體業者因核心產品線與其高度重疊 ,且具備自有晶圓廠與封測產能的彈性調配優勢,正迎來承接歐美車用與工控轉 單的契機。

- ⚫ 台廠挾帶自有產能的調配彈性,將受惠於 AI 強勁需求排擠產能所引發的全面漲價 。疊加歐美市場以安世半導體為首的去中化轉單效應持續發酵,台廠順勢承接龐 大的外溢訂單,將帶動台廠稼動率與獲利能力持續好轉。

- ⚫ 相關個股:強茂 (2481) 、台半 (5425) 、德微 (3675) 、朋程 (8255) 、茂矽 (2342) 、漢磊 (3707) 、大中 (6435) 、尼克森 (3317) 、杰力 (5299) 、富鼎 (8261) 、茂達 (6138) 、力智 (6719)

【僅供內部教育訓練使用,嚴禁外流】

4

| 一 | AI 晶片功耗驅動供電架構高壓轉型 | 4 |

|---|---|---|

| 二 | 供電架構多段降壓帶動功率半導體用量倍增 | 8 |

| 三 | 全球功率市場受惠產能排擠迎來全面漲價 | 13 |

| 四 | 地緣政治風險升高台廠有望承接轉單效應 | 17 |

| 五 | 相關個股 | 21 |

AI 晶片功耗驅動供電架構高壓轉型

從 GB300 到 Vera Rubin TDP 飆升帶動高壓直流供電轉型

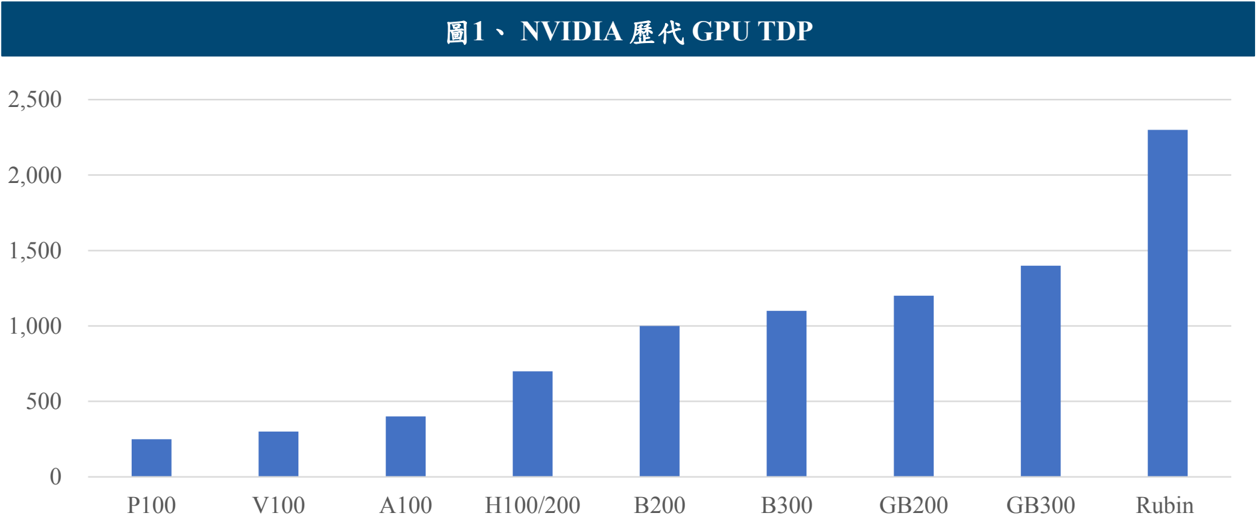

- 隨著 Nvidia 下一代 Vera Rubin 問世,單顆 GPU TDP 將由目前 1400W 一舉推升至 2300W 。 在單晶片與整機櫃功耗不斷翻倍的情況下,若維持既有的供電架構,系統勢必得仰賴極高的 電流來支撐龐大的瓦數需求。

- 電流的升高將導致伺服器內部傳輸路徑上的熱耗損大幅增加,不僅削弱能源傳輸效率,更帶 來極大的銅線材體積占用與難以解決的散熱瓶頸。資料中心與 AI 伺服器勢必得加速導入高壓 直流供電架構,藉由提升機櫃內的傳輸電壓以壓低電流與減少銅線用量。

5 資料來源: Nvidia, 福邦投顧彙整

機櫃功耗攀升驅動資料中心高壓供電架構三階段演進

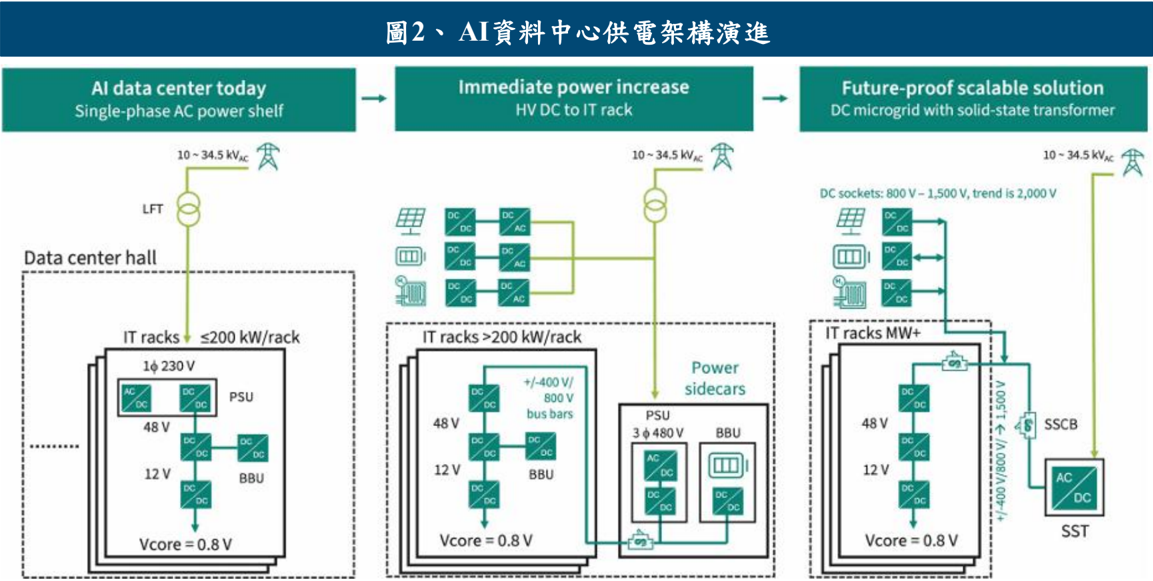

- 單機櫃功耗於 200kW 以內的傳統架構中, PSU 與 BBU 直接內建於 IT rack 內部,在單相交流電 進入機櫃後,在櫃內完成交流轉 48V 直流,再逐步降壓至 12V 與 0.8V 電壓供運算使用。

- 當機櫃功耗突破 200kW ,系統便進入導入 HVDC 的第二階段。將三相 480V 的 PSU 與 BBU 移至 Power sidecars ,先將電力轉換為± 400V 或 800V 的高壓直流,再傳輸至 IT rack 內降壓。

- 未來單機櫃功耗超過 MW 級別將演進為搭載 SST 的直流微電網架構。供電模式走向集中化基 礎設施, SST 直接將 10kV 至 34.5kV 電轉換為 800V - 1,500V 的高壓直流,透過 SSCB 以一對 多的方式,提供極高密度的電力與備援支援。

12 V

【僅供內部教育訓練使用,嚴禁外流】

6 資料來源: Infineon, 福邦投顧彙整

BBU

12 V

從機櫃到晶片多段降壓路徑帶動功率元件用量倍增

HV IBC

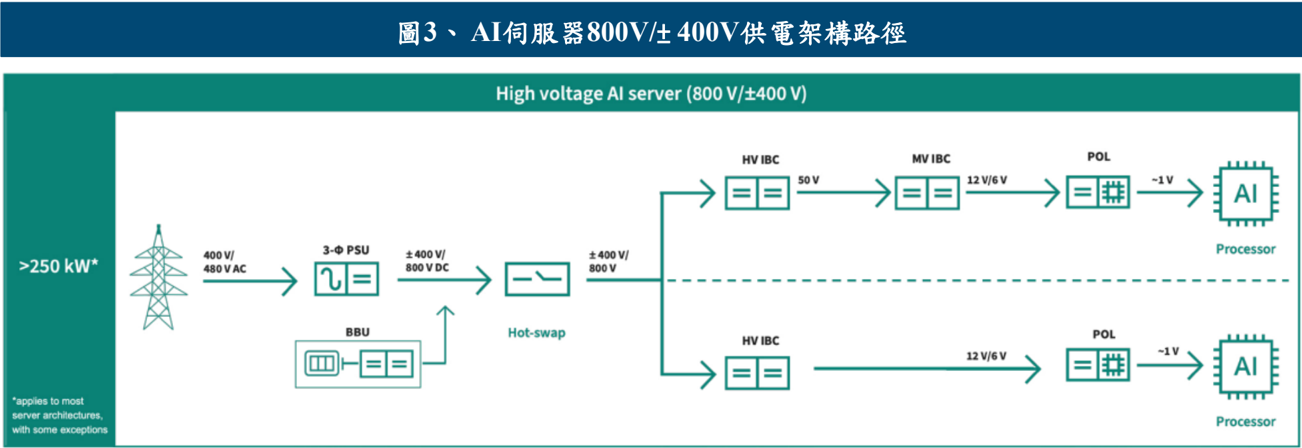

- 在第二階段的 HVDC 供電架構中,來自外部電網的 400V/480V 交流電首先進入機櫃端的三 相電源供應器,在此轉換為± 400V 或 800V 的高壓直流電。為了確保算力運作的連續性, 直流母線上同時並聯 BBU 以應對突發的電網異常。當高壓直流電流準備進入核心運算節點 前,必須先經過熱插拔保護電路,透過電子保險絲等功率元件提供快速的故障隔離與過流 保護,確保下游昂貴 AI 運算組件的絕對安全。 12 V/6 V

- 進入伺服器運算節點內部後,高壓電源必須透過高壓中間匯流轉換器 (HV IBC) 將 800V 的輸 入電壓大幅降至 48V/50V 左右的中壓直流。接著,中壓中間匯流轉換器( MV IBC )將 48V/50V 進一步降壓至 12V/6V 。最後透過運算晶片周邊的負載點( POL )轉換器將電壓精 確調節至約 1V 供 AI 處理器運行。這條多段式降壓路徑,每一處轉換與保護節點都必須搭 載大量的高頻、高耐壓功率半導體元件,大幅推升 AI 機櫃的功率元件使用量。

【僅供內部教育訓練使用,嚴禁外流】

7 資料來源: Infineon, 福邦投顧彙整

供電架構多段降壓帶動功率半導體用量倍增

主被動元件與電源管理晶片協同支撐極端算力供電穩定

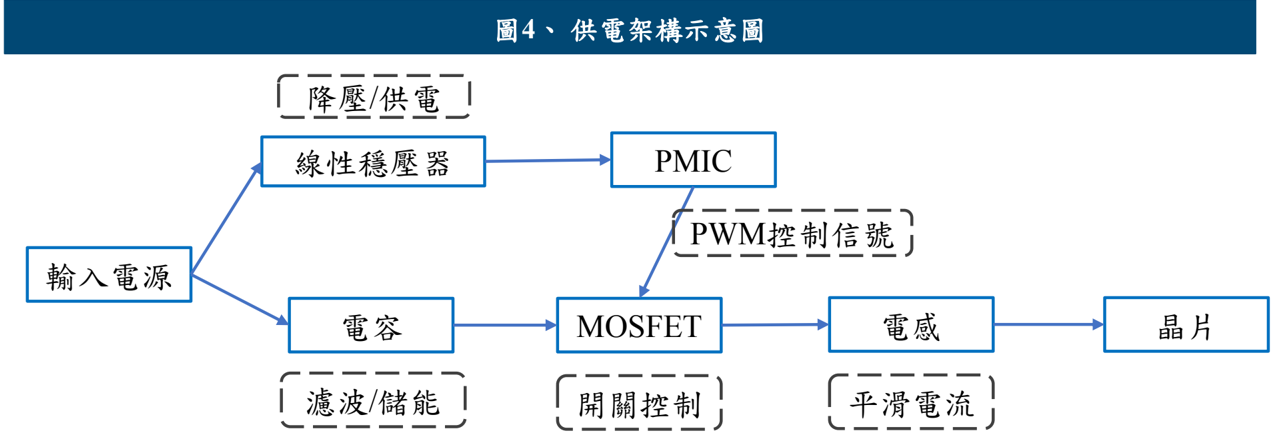

| • PMIC 電子元件 | 供電架構中角色 | 主要用途與功能 |

|---|---|---|

| • 配電控制,如同 電路中的大腦 | 偵測電壓狀態,計算並發出精準的 PWM 訊號,協調功率開關的切換時序與 頻率,達成精準控制。 | 功率元件 PMIC |

| • 電力傳輸的開關 | 接收 PMIC 的 PWM 訊號,以極高速度執行導通與截斷,將高壓電流進行切 割轉換,承載核心電力傳輸。 | 被動元件 功率元件 |

| 雜訊濾波 / 儲能 / 能量緩衝 | 佈署於 MOSFET 前端,濾除高頻雜訊與紋波,並在開關切換瞬間提供即時電 能緩衝,穩定母線電壓。 | 電容 |

| 儲能 / 平滑電流 輸出 | 佈署於 MOSFET 後端,儲存切換能量,將高頻脈衝轉化為平滑直流電,以應 付 AI 晶片需求。 | 電感 |

9 資料來源: Yole, 福邦投顧彙整

功率元件廣泛應用於整流與信號開關控制

Current flows

功率元件

No current flows

二極體

電晶體

整流與保護:讓電流只由單一方向通過,並阻斷反向電 流。將交流電轉換為直流電。

控制與信號放大,分為 BJT / MOSFET / IGBT

閘流體

圖 5 、功率元件運作示意圖

以小電流控制大電流導通。 但僅能控制開通,無法控制關閉。

| 表 1 、電晶體分類 | 表 1 、電晶體分類 | 表 1 、電晶體分類 | 表 1 、電晶體分類 | 表 1 、電晶體分類 |

|---|---|---|---|---|

| 頻率 | 耐電壓 | 導通 電阻 | 應用 | |

| BJT | 低 | 高 | 低 | 傳統 |

| MOSFET | 高 | 較低 | 高 | 高頻 |

| IGBT | 中 | 高 | 低 | 高功率 |

x24

Top of rack switches

從電源端到運算網卡節點皆高度依賴功率半導體

x36

- PSU 、 BBU :作為機櫃的電力來源與備援,是電力進入機櫃的第一道關卡,需要大量功率半 導體進行交直流轉換、充放電控制以及電路保護。

- Power delivery board 、 48V Bus converter :負責接收前端電力並進行降壓轉換,是功率元件 密集佈署的配電樞紐,在當中配置大量保護元件。

- GPU board :在高度電流負載下,每塊運算板的輸入端都依賴功率半導體來執行精準穩壓與 過流保護。 x108

- Smart NIC :每個網卡節點都需要獨立的功率元件來提供電源保護與轉換。

Either or x24

Battery backup unit

圖 6 、 AI 伺服器機櫃內部電源配送與功率元件佈署架構

x300>

【僅供內部教育訓練使用,嚴禁外流】

資料來源: Infineon, 福邦投顧彙整

國際 IDM 巨頭挾垂直整合優勢主導全球功率半導體市場

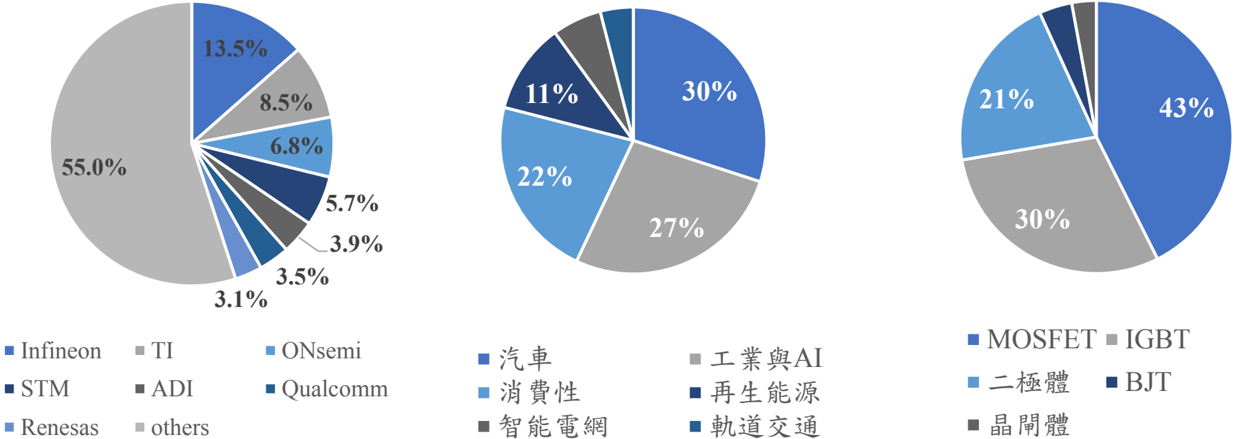

- 全球功率半導體市場由英飛凌為首的國際 IDM 主導。透過 IDM 模式,國際巨頭能確保製程 的良率與產能彈性,更能滿足下游客戶對產品擁有長生命週期與極致可靠度的嚴苛要求。

- 車用市場受惠於 EV 滲透率持續攀升,以及 SDV 與汽車電子電氣架構升級。推升車載充電器 、逆變器與電池管理系統的配置,帶動功率半導體的單車內含用量與整體市場規模成長。

- 包含 AI 建設的工業應用領域主要受 AI 資料中心單機櫃使用電量的急遽攀升,傳統配電網 路面臨極大的熱耗損與傳輸瓶頸,進而帶動了從外部電網到內部機櫃在電力傳輸、交直流轉 換、以及多段式升降壓的龐大需求。不僅持續推動伺服器端功率半導體的用量上升,更迫使 電源廠加速導入更高耐壓、高頻切換的第三代半導體,帶動功率產業規格升級與產值躍進。

圖 7 、全球功率半導體市佔率

圖 9 、全球功率半導體市場分佈

圖 8 、終端應用領域

6% 4%

4% 3%

12 資料來源:慧博調研 , 華經產研 , 華鑫證券 , 福邦投顧彙整

國際 IDM 大廠主導全球功率市場 受惠 AI 產能排擠迎來全面漲價

產業全面受惠於汽車與工業電力基礎建設需求復甦帶動

| IDM 大廠 |

|---|

| NXP |

| Infineon |

| ONsemi |

| STM |

| Renesas |

| ROHM |

【僅供內部教育訓練使用,嚴禁外流】

14

資料來源:

Bloomberg, 各公司官網 , 福邦投顧彙整

國際巨頭積極擴充資料中心高壓直流解決方案

| IDM 大廠 |

|---|

| NXP |

| Infineon |

| ONsemi |

| STM |

| Renesas |

| ROHM |

【僅供內部教育訓練使用,嚴禁外流】

15 資料來源: Bloomberg, 各公司官網 , 福邦投顧彙整

AI 需求排擠產能疊加成本上升確立功率元件全面漲價

| 廠商 | 時間 | 漲價產品 | 漲價幅度 | 原因 |

|---|---|---|---|---|

| Infineon | 2026/4/1 | 功率開關、 IGBT 模組 | 5-15% | AI 導致供應緊張、綜合 成本上升 |

| Infineon | 2026/7/1 | 車規、高壓模組 | 10-20% | AI 導致供應緊張、綜合 成本上升 |

| ON Semi | 2026/4/1 | 功率元件、車規與電源產品 | 材料與能源成本上升、 AI DC 需求增長 | |

| STM | 2026/4/26 | 功率元件、 MCU | < 15% | 需求旺盛、 原料與物流成本攀升 |

| STM | 2026/6/28 | 功率元件、車用元件 | < 15% | 需求旺盛、 原料與物流成本攀升 |

| NXP | 2026/4/1 | 汽車電子、工控、 IIoT 產品線 | 半導體需求上升、晶圓 代工與 OSAT 成本攀升 | |

| NXP | 2026/6/1 | 半導體需求上升、晶圓 代工與 OSAT 成本攀升 | ||

| TI | 2026/7/1 | 類比元件、高階電源管理 IC | 5-15% | 原料、能源、製程成本 攀升 |

| Vishay | 2026/2/12 | MOSFET 、 IC | 原料成本攀升 | |

| 士蘭微 | 2026/3 | 10% 以上 | ||

| 晶升股份 | 2026/4/2 | SiC 相關產品線 | SiC 晶圓價格大幅反彈 |

16 資料來源:各公司官網 , Trendforce , Ftcelectronics, EE Times, 福邦投顧彙整

【僅供內部教育訓練使用,嚴禁外流】

地緣政治風險加速非紅供應鏈成形 台廠有望承接轉單效應

Nexperia 事件迫使歐美客戶加速尋求非中系替代

- 2025 年 9 月荷蘭政府以貨物供應法介入,臨時接管聞泰科技子公司 Nexperia ,中國隨即發佈 出口禁令,禁止 Nexperia 在中國生產與封裝的產品出口,由於 Nexperia 多數封測產能位於中 國,此舉切斷了全球供應鏈。為了維持供應鏈穩定性,歐美終端客戶積極尋找非中系替代供 應來源。

- Nexperia 在全球市場中市佔率約為 5.2% ,核心產品線主要涵蓋 Diodes 、小訊號電晶體、 ESD 保護元件以及中低壓 MOSFET ,以大量產、高度標準化的基礎功率元件與保護元件為主, 因產品毛利率與價格較高壓產品更低,並非國際大廠積極發展的領域。然而此產品線與台廠 高度重疊,隨著轉單效應逐漸發酵,將為台廠迎來新一波商機。

表 2 、 Nexperia 與台廠產品線比較

| 年營收 (M, NTD) | 產品線 | 備註 | |

|---|---|---|---|

| Nexperia | 63860 | 車用與工控為主合計 60-70% | 小訊號、標準元件為主 |

| 強茂 | 13093 | 車用 35% 、消費性 19% 、工控 13% 、 Computing 18% | 小訊號元件占比 7-8 成 |

| 台半 | 4714 | 車用 57% 、工業 15% 、消費性 22% | 以 40-60V 產品為主 |

| 德微 | 2688 | 車用 30% 、工業 40% 、消費性 30% | DIOD 子公司 |

| 朋程 | 6210 | DIODE 18% 、 LLD 21% 、 ULLD 29% 、 xEV 32% | 以燃油車應用為主 |

【僅供內部教育訓練使用,嚴禁外流】

18 Nexperia, Omdia, 福邦投顧預估彙整

資料來源:

揚杰科技遭歐盟制裁去中化趨勢與轉單台廠契機

- 中國功率半導體 IDM 大廠揚杰科技,因於烏俄戰爭期間向俄羅斯提供逾 200 項軍民兩用技 術,涉入無人機與彈藥之軍事應用,於 2026 年 4 月 23 日正式遭歐盟列入制裁名單。揚杰產 品線

- 揚杰科技主要銷售區域以中國大陸為主, 2025 年對歐盟銷售佔比僅約 3.6% ,銷售額約 2.5 億 人民幣,且車用占比僅約 15% ,整體轉單對台廠同業挹注相對有限。

- 但在此事件確立了功率半導體去中化趨勢,隨著中西方因地緣政治引發去中化事件頻傳,加 上功率半導體對產品穩定性與可靠性要求極其嚴苛,且任何微小元件短缺便會引發斷料風險 ,加速國際大廠尋求非中供應鏈作為合作夥伴。

【僅供內部教育訓練使用,嚴禁外流】

19 資料來源:揚杰科技 , 福邦投顧彙整

台廠佈局主要涵蓋車用工控領域積極切入 AI 相關應用

| ticker | 公司 | 2025 營收 | 產品占比 | 終端應用占比 | |

|---|---|---|---|---|---|

| IDM | 2481 | 強茂 | 13,094 | MOSFET32% 、 Schottky23% 、 Rectifier12% 、 TVS9% | 車用 35% 、消費性 19% 、電腦運算 18% 、工控 13% 、電源供應 11% (AI 佔比約 10%) |

| IDM | 5425 | 台半 | 17,954 | 條碼印表機 63% 、整流器部門 37% | 車用 57% 、工業 15% 、消費性 22% (AI 應用佔比約 10-15%) |

| IDM | 3675 | 德微 | 2,637 | 二極體與電晶體 73% 、晶圓 25% | 車用 30% 、工業 40% 、消費性 30% |

| IDM | 8255 | 朋程 | 8,106 | DIODE 18% 、 LLD 21% 、 ULLD 29% 、 xEV 32% | 以車用為主 |

| 晶圓代工 | 2342 | 茂矽 | 2,037 | MOSFET/IGBT 56% 、 Diode/MCD 25% 、 Analog 10% 、 others 8% | |

| 晶圓代工 | 3707 | 漢磊 | 5,766 | 化合物功率元件 41% 、 TVS 25% 、車用 MOSFET19% | 工業 42% 、消費性 30% 、車用 22% 、綠能 6% |

| MOSFET | 6435 | 大中 | 3,401 | PC 41% 、 Server motor/Fan 36% 、 BMS6% | |

| MOSFET | 3317 | 尼克森 | 2,706 | Power MOSFET 100% | |

| MOSFET | 5299 | 杰力 | 1,483 | 功率元件 77% 、 PMIC 23% | PC+NB 91% 、智能家居 7% |

| MOSFET | 8261 | 富鼎 | 3,104 | 低壓 52% 、中壓 34% 、高壓 12% | SPS 41% 、 DC Fan 35% 、 Computing 11% |

| IC | 6138 | 茂達 | 7,484 | Motor 45% 、 PWM27% 、 LDO 25% | Fan 45% 、 M/B 11% 、 Storage 10% 、 N/B 10% 、 LCD 6% |

| IC | 6719 | 力智 | 4,581 | PMIC 76% 、 MOSFET 24% | Computing 54% 、 Communication 20% 、 BMS 18% |

【僅供內部教育訓練使用,嚴禁外流】

20 資料來源:各公司官網 , 公開資訊觀測站 , 福邦投顧預估彙整

相關個股

相關個股

| 產業 | ticker | 個股 | 2025 EPS | 25 YoY | 2026F EPS | 26FYoY | 本益比 區間 |

|---|---|---|---|---|---|---|---|

| IDM | 2481 | 強茂 | 3.1 | 18% | 4.8 | 54% | 10-36 |

| IDM | 5425 | 台半 | 2.3 | 20% | 4.4 | 88% | 11-57 |

| IDM | 3675 | 德微 | 2.8 | -64% | 10.7 | 278% | 15-57 |

| IDM | 8255 | 朋程 | 5.7 | -31% | 7.7 | 34% | 15-47 |

| 晶圓代工 | 2342 | 茂矽 | -0.8 | -194% | 11-255 | ||

| 晶圓代工 | 3707 | 漢磊 | -1.8 | 1% | 1.0 | N/A | 29-1811 |

| MOSFET | 6435 | 大中 | 10.8 | 57% | 9.6 | -11% | 6-32 |

| MOSFET | 3317 | 尼克森 | 1.9 | -23% | 7-24 | ||

| MOSFET | 5299 | 杰力 | 4.8 | -4% | 5.2 | 8% | 6-27 |

| MOSFET | 8261 | 富鼎 | 5.9 | 6% | 6.5 | 12% | 12-37 |

| IC | 6138 | 茂達 | 14.1 | 39% | 15.4 | 9% | 7-28 |

| IC | 6719 | 力智 | 7.2 | 173% | 8.5 | 17% | 14-261 |

22 資料來源: Bloomberg, 福邦投顧彙整預估

И

6,750

6,500

5,250

謝謝指教 Q&A

000

prof ono

lay