6531_愛普(市)

基本資料

愛普科技股份有限公司(AP Memory Technology),台灣 IPD(Integrated Passive Devices,整合被動元件)矽電容與特殊記憶體廠商,主力產品為 S-SiCap(矽電容)與 ApSRAM(特殊靜態記憶體)。

- 主要產品:IPD 矽電容(S-SiCap)、ApSRAM、IoT DRAM

- 應用場景:AI 先進封裝(EMIB、CoWoS)、HBM 信號完整性優化、IoT 記憶體

- 需求來源:AI/HPC 先進封裝滲透加速,信號完整性與功耗需求驅動 IPD 導入

- 供應鏈位置:IPD 矽電容設計(design house);晶圓製造由力積電代工(8”、12”)

- 資料來源:富邦投顧,2026-04-23

核心技術/競爭優勢

- IPD 矽電容(S-SiCap):整合在基板上的被動元件(置於 ABF 基板),解決 AI 晶片封裝中信號完整性與電源完整性問題

- EMIB 認證:力積電 12” IPD 已取得 Intel EMIB 認證,可用於 Google TPU ASIC 晶片及 HBM4E 封裝

- CoWoS 潛力:IPD 方案同步有機會切入台積電 CoWoS 先進封裝供應鏈

- ApSRAM 量產加速,測試產能瓶頸預計 2Q26 緩解

- Embedded IPD 驗證門檻:2026Q1 法說 memo 指出 IPD 已取得北美大單,非獨供但為首家完成驗證,且已切入 Intel EMIB 供應鏈;embedded in substrate 驗證時間長、同業少。

- VHM 轉向 AI accelerator:VHM 從加密貨幣需求轉向 AI 加速器,1+8Hi VHM stack 測試中,2Q26 已有部分 tape out,管理層預期 2027Q4 開始有顯著營收成長。

- WoW / VHM 中期成長選項:Morgan Stanley 2026-05-12 報告將 2026/2027/2028 EPS 分別上修 9%/26%/39%,主因 IoTRAM 出貨、S-SiCap / LSC 量產與 VHM 在 edge AI / server 應用開發進度。

產品與應用

| 產品 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| IPD 矽電容(S-SiCap) | AI ASIC/HPC 先進封裝信號完整性 | Google TPU(EMIB-T)、CoWoS 供應鏈 |

| ApSRAM | 高速緩存、IoT 客製化 DRAM 應用 | 各 IoT 方案商 |

| IoT DRAM | 消費型記憶體、IoT 終端 | 各消費電子品牌 |

| IoTRAM / ApSRAM | ISP、家安監控、Cellular WiFi、AI 眼鏡 | 2026Q1 Connectivity 占 IoTRAM 應用 42%;AI 眼鏡預計 2027 貢獻 |

| VHM | AI accelerator / 資料中心產品 | 1+8Hi VHM stack 測試中,2Q26 部分 tape out,2027Q4 起觀察營收放大 |

| WoW packaging | AI 記憶體頻寬與功耗改善 | Morgan Stanley 視為 2027-2028 EPS 上修的核心變數之一 |

法說紀錄

| 期間 | 營收 | 毛利率 | EPS | 重點 |

|---|---|---|---|---|

| 2026Q1 | NT$20.99 億 | 46% | 4.15 元 | GM 較前季下滑,主因高毛利 VHM 權利金占比降低;後續 GM 指引 45-46% |

| 產品線 | 2026Q1 / 法說資料點 | 後續觀察 |

|---|---|---|

| IoTRAM | 營收 NT$14.7 億;ApSRAM 超過 10 個專案進入 MP;Connectivity 占 42% | 仍為營收基石,AI 眼鏡等 wearable 專案預計 2027 才有貢獻 |

| S-SiCap | 營收 NT$5.7 億;IPC 營收占比 >25%,YoY +762% | IPC 明年大量出貨,能見度看到 2028 年 |

| IPD | 2Q26 開始量產;已拿到北美大單、非獨供但首家完成驗證;切入 Intel EMIB 供應鏈 | 2Q26 開始交貨並貢獻營收,embedded in substrate 驗證門檻高 |

| LSC | 2Q26 開始量產 | 作為背面電容路線觀察 |

| VHM | 1+8Hi VHM stack 測試中,2Q26 部分 tape out | 2027Q4 起顯著成長,長期目標 IoT / S-SiCap / VHM 營收占比 1:1:1 |

EPS 預估

| 年度 | EPS(元) | 來源 | 類型 | 信心 |

|---|---|---|---|---|

| FY25 | 7.74 | 報告_富邦_愛普6531_IPD潛力_20260423,2026-04-23 | fact | ⭐⭐⭐ |

| FY26F | 20.26 | 報告_富邦_愛普6531_IPD潛力_20260423,2026-04-23 | estimate | ⭐⭐(富邦預估較市場共識高 +53%) |

| FY27F | 30.08 | 報告_富邦_愛普6531_IPD潛力_20260423,2026-04-23 | estimate | ⭐⭐(較市場共識高 +36%) |

| FY26E | 17.65 | 報告_MS_愛普6531_20260512,2026-05-12 | estimate | ⭐⭐(MS 上修後預估) |

| FY27E | 34.34 | 報告_MS_愛普6531_20260512,2026-05-12 | estimate | ⭐⭐(MS 預估 earnings grow 60%+) |

| FY28E | 60.74 | 報告_MS_愛普6531_20260512,2026-05-12 | estimate | ⭐⭐(MS 預估 earnings grow 60%+) |

YoY(FY26F/FY25):+162%

法說 vs 券商預估差異

2026Q1 法說 memo 記錄 1Q26 EPS 4.15 元、GM 46%,並指引後續 GM 約 45-46%;富邦 2026-04-23 報告則估 1Q26 EPS 4.72 元、2Q26 GM 51%。兩者應分開保留,後續以正式財報 / 法說逐季更新。

目標價與評等

| 券商 | 報告日 | 目標價(元) | 評等 | 目標 PER |

|---|---|---|---|---|

| 富邦投顧 | 2026-04-23 | 911 | 買進 | 45× FY26F |

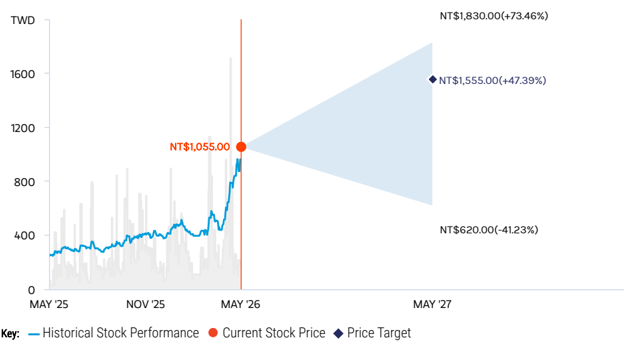

| Morgan Stanley | 2026-05-12 | 1,555 | Overweight | 88× 2026E EPS / 45× 2027E EPS |

- 股價(報告日):NT$792;潛在漲幅 +15%

- 52 週高低:792 / 213.58

- 主要風險:(1) 矽電容訂單速度不如預期;(2) IoT RAM 競爭加劇

- Morgan Stanley bull / base / bear case:NT1,555 / NT$620;base case 以 residual income model 估算,假設 cost of equity 9.2%、payout ratio 67%、terminal growth 3.0%、medium-term growth 16.0%。

財務摘要

| 指標 | FY25 | FY26F | FY27F |

|---|---|---|---|

| 營收(百萬元) | 5,666 | 9,948 | 14,364 |

| YoY | +35.2% | +75.6% | +44.4% |

| 毛利率 | 46.5% | 50.1% | 50.7% |

| 營益率 | 24.7% | 34.6% | 38.4% |

| 稅後淨利(百萬元) | 1,258 | 3,299 | 4,896 |

| EPS | 7.74 | 20.26 | 30.08 |

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 2026Q1 | 1Q26 營收 21.01 億元,YoY+115.5% | fact | ⭐⭐⭐ | S-SiCap 出貨超預期 |

| 2026Q1 | 1Q26 法說 memo:營收 NT$20.99 億、GM 46%、EPS 4.15 元 | fact | ⭐⭐⭐ | 活動_愛普_2026Q1法說memo_20260512;與富邦估算略有差異 |

| 2026Q2 | IPD 開始量產 / 交貨,Intel EMIB 供應鏈開始有營收貢獻 | fact | ⭐⭐⭐ | 法說 memo;北美大單非獨供但首家完成驗證 |

| 2026Q2 | IPD 開始放量,毛利率挑戰 51% | estimate | ⭐⭐ | 富邦預估;法說 GM 指引較保守為 45-46% |

| 2026 | 力積電 12” IPD 取得 Intel EMIB 認證 | fact | ⭐⭐⭐ | 4/21 法說揭露 |

| 2026Q2 | VHM 部分 tape out | fact | ⭐⭐ | 1+8Hi VHM stack 測試中,轉向 AI accelerator |

| 2027 | IPD 營收占比挑戰 >35% | thesis | ⭐⭐ | 富邦看好 |

| 2027 | AI 眼鏡 / wearable 專案開始貢獻 IoTRAM | thesis | ⭐⭐ | 法說 memo |

| 2027Q4 | VHM 預期開始顯著營收成長 | thesis | ⭐⭐ | 法說 memo;長期三大產品線目標 1:1:1 |

| 2028 | Morgan Stanley 估新機會占營收 74% | estimate | ⭐⭐ | 來源假設 SiCap 與 WoW 帶動 2027-2028 earnings grow 60%+ |

供應鏈位置

- 所屬供應鏈:AI 先進封裝 IPD 供應鏈

- 上游(晶圓製造):力積電(8”、12” IPD 代工)

- 下游(封裝整合):Intel EMIB-T 平台、台積電 CoWoS

- IPD 營運模式:與客戶合作後交貨給下游載板商,毛利率約 45-46%(2026Q1 法說 memo)

- IPC / IPD 應用差異:IPC 對應矽中介層電容需求;IPD 目前主要用在手機晶片封裝,並隨低電壓趨勢提高滲透。

- IPD 與 VHM 放量節點同步整理於 時程_2026_先進封裝產能。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 力積電 | 代工夥伴 | 8”、12” IPD 晶圓製造,已取得 Intel EMIB 認證 |

| 2330_台積電(市) | 潛在下游 | CoWoS 先進封裝 IPD 導入機會 |

| Intel EMIB | 下游平台 | 法說 memo 指出 IPD 已收到 Intel EMIB 訂單,2Q26 開始交貨 |

圖片 / 架構圖

圖說:愛普(6531)富邦投顧封面,含評等、目標價 911 元及 ESG 評等資訊。

圖說:愛普 FY26F 單季預測模型,顯示 S-SiCap 出貨加速帶動毛利率逐季提升至 50%+ 的趨勢。

圖說:Morgan Stanley 2026-05-12 risk-reward chart,將愛普 base case 目標價調升至 NT1,830 / NT$620。

來源

- 報告_富邦_愛普6531_IPD潛力_20260423,報告日:2026-04-23

- 活動_愛普_2026Q1法說memo_20260512,2026Q1 法說 memo

- 報告_MS_愛普6531_20260512,報告日:2026-05-12