基本資料

和碩聯合科技(Pegatron,4938.TW,TWSE 上市)為 2008 年自華碩(ASUS)分割成立的 EMS/ODM 大廠。主要業務涵蓋消費性電子組裝(智慧型手機,Apple iPhone 為最大客戶之一)、NB ODM、桌機、伺服器與網通設備、車用電子。近年 Computing 部門產品組合逐步從 NB 轉向 server 業務。Morgan Stanley 2026-06-10 報告維持 Equal-weight,目標價 NT$85。

產品與應用

| 產品 / 服務 |

應用 |

觀察重點 |

| iPhone / 智慧手機組裝 |

消費性電子 |

Apple 為最大客戶;出貨節奏追蹤新機週期 |

| NB ODM |

筆記型電腦 |

占比逐步收縮,重心轉向 server;YoY -26%(2026-05) |

| 伺服器 / 網通 |

AI server、資料中心、網通設備 |

Computing 部門轉型重心,NB guidance 已不再提供 |

| 車用電子 |

車用 ADAS / 車載 |

中長期成長動能 |

圖片 / 架構圖

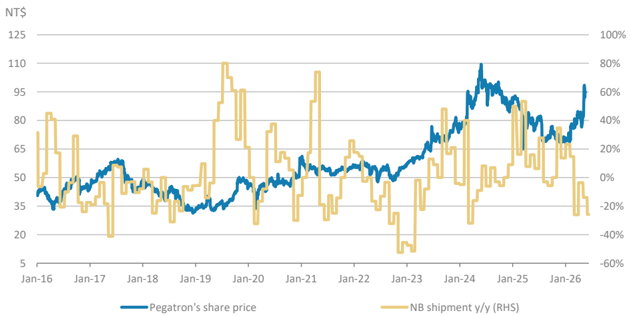

圖說:和碩 NB 出貨量與股價走勢對比(Morgan Stanley Exhibit 1,2026-06-10)。

月營收追蹤

- 5 月營收:NT$96B(MoM +10%,YoY +12%)

- 4+5 月合計:達 2Q26e NT$316B(+30% QoQ / +18% YoY)的 58%;相對 MS 估計偏低,大致符合街頭估計

- 5 月 NB 出貨:0.575M 台(MoM +10%,YoY -26%),低於 MSe 約 8%

- 出貨低於預期主因:記憶體、甚至 CPU 採購困難(尤其較小 PC OEM);加上 1Q 拉貨提前。

來源:260610_4938_和碩_ms_pegatron

關鍵變化

和碩自此不再提供 NB 出貨量 guidance,因 Computing 組合重心轉向 server 業務。NB 低於預期主因記憶體、甚至 CPU 採購困難(尤其較小 PC OEM),加上 1Q 拉貨提前。

EPS 預估

目標價與評等

| 券商 |

報告發布日 |

評等 |

目標價 |

評價基礎 |

來源 |

| Morgan Stanley |

2026-06-10 |

Equal-weight |

NT$85(-10% downside) |

收盤價(6/10/2026)NT$94.80 |

260610_4938_和碩_ms_pegatron |

時間軸

| 時間 |

事件 |

類型 |

重要性 |

備註 |

| 2026-05 |

月營收 NT$96B(MoM +10%,YoY +12%);5 月 NB 出貨 0.575M 台(MoM +10%,YoY -26%),低於 MSe 約 8% |

月營收 |

⭐⭐ |

出貨低於預期主因:記憶體、甚至 CPU 採購困難(尤其較小 PC OEM);加上 1Q 拉貨提前;來源 260610_4938_和碩_ms_pegatron |

| 2026-06-10 |

Morgan Stanley 維持 Equal-weight,目標價 NT$85(-10% downside) |

評等 |

⭐⭐ |

收盤價(6/10/2026)NT$94.80;來源 260610_4938_和碩_ms_pegatron |

供應鏈位置

- 所屬供應鏈:供應鏈_Vera_Rubin_NVL72機櫃(和碩在 GB rack 供應中占比偏低)

- 本質為 EMS/ODM,主流業務為消費電子(iPhone)與 NB;server / AI 業務為中期轉型方向

- MS 評等 Equal-weight,相對同業鴻海(OW)、廣達(OW)、緯創(OW)偏中性

相關公司

來源