基本資料

川湖科技(King Slide Works,2059.TW),1986 年成立,2000 年進入伺服器 rail kit 市場,2008 年上市(TWSE)。全球伺服器 rail kit 龍頭,主要產品涵蓋 AI 伺服器 rail kit、一般伺服器 rail kit,以及廚房 rail kit、鉸鏈(非主業)。總部及生產基地位於高雄,設有 King Slide Works(ball bearing slide + hinge)與 King Slide Technology(server rail kit + 功能性廚房 rail kit)兩家子公司,並在美國和中國設有銷售辦公室。市值約 USD 14.7bn(2026-05-07)。

供應鏈位置:伺服器 rail kit 製造商 → 伺服器系統廠 / ODM → CSP(Amazon、Google、Microsoft 等)。競爭地位:AI 伺服器 rail kit 市佔約 70%;一般伺服器全球市佔約 60%。

核心技術/競爭優勢

| 優勢 | 說明 |

|---|---|

| AI 伺服器 rail kit 龍頭 | 市佔約 70%;Amazon ASIC AI server 主要 rail kit 供應商 |

| 一般伺服器全球最大份額 | 約 60% 全球市佔,需求穩定支撐收入底盤 |

| 超高毛利率 | 1Q26 GM 77.7%;OP margin 67.1%;輕資產高品牌溢價模式 |

| Amazon ASIC 主供 | 2026 年 Amazon ASIC AI server 主要 rail kit 供應商,預估 ASIC 收入 YoY +73% |

| Nvidia 全系列覆蓋 | HGX / NVL rack rail kit 供應商;Nvidia GTC 展示 switch + power 全套 rack 方案,2028E 可能增加 300-600k sets 額外需求 |

| TPU 潛在機會 | Google TPU mix shift 預期 2027 年成為 ASIC 收入重要來源 |

| 設計與專利護城河 | GS 指出川湖專利、早期設計參與與多架構覆蓋(GPU / ASIC / HGX / DGX / MGX / OCP)支撐領先地位與毛利率 |

產品與應用

Goldman Sachs 2026-06-01 Taiwan Corporate Day 管理層訪談把重點從「AI server rail kit」延伸到更廣義 AI data center 機櫃:rail kit 不只用於 computing rack,也擴展到 networking rack、CPO switch rack、power rack。

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| AI 伺服器 rail kit(HGX / NVL / ASIC) | AI 加速伺服器機架滑軌 | Amazon(ASIC)、Nvidia(NVL)、CSP |

| Rack-level AI server rail kit | rack-level、baseboard-based AI server、GPU / ASIC / HGX / DGX / MGX / OCP 架構 | GS 2026-06-05 上修收入與目標 P/E 的核心假設 |

| Networking / CPO switch / power rack rail kit | networking rack、CPO switch rack、power rack | GS 2026-06-01 指出 rail kit 應用從 computing rack 擴展至更廣義 AI data center 機櫃 |

| 一般伺服器 rail kit | 一般 CPU 伺服器機架 | 全球主要伺服器 ODM / CSP(約 60% 份額);大和估 2026 年一般伺服器收入 +78% YoY |

| 廚房 rail kit、鉸鏈 | 廚房傢俱 | 非主業,收入佔比低 |

圖片 / 架構圖

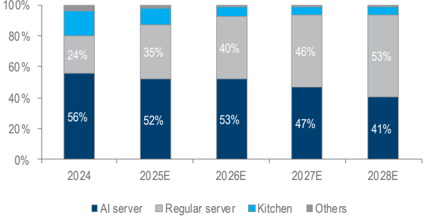

川湖科技營收結構堆疊長條圖(2024-2028E):AI server 占比由 56%(2024)逐年降至 41%(2028E),Regular server 占比則由 24% 升至 53%,Kitchen 與 Others 占比較小(大和,2026-05-07)。

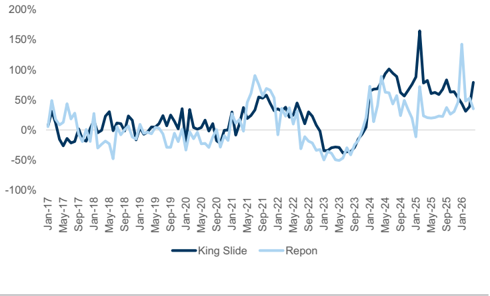

川湖 vs Repon 月營收 YoY 趨勢對比(GS,2026-06-05)。

川湖 12 個月前瞻 PEG 走勢(GS,2026-06-05),目標 PEG 0.8x 支撐新目標 P/E 30x。

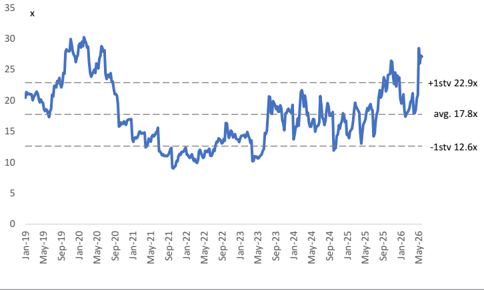

川湖 12 個月前瞻 P/E 走勢(GS,2026-06-05),30x 2027E EPS 仍在歷史區間範圍內。

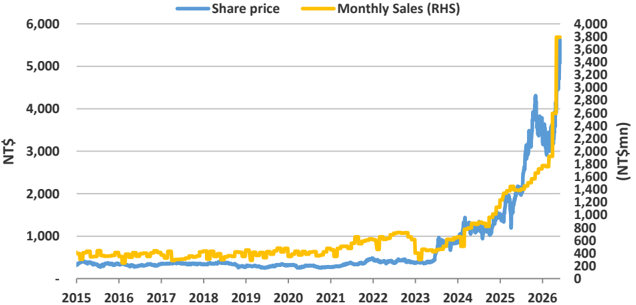

川湖月營收 vs 股價走勢(2015 年起)(MS,2026-06-07),月營收屢創新高帶動股價。

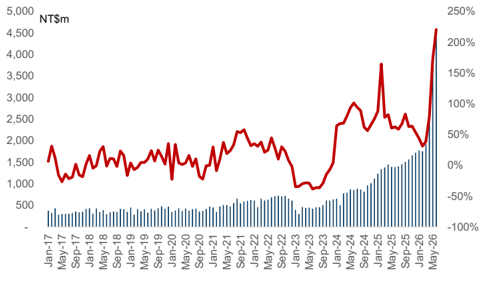

川湖月營收長條圖疊 YoY 折線圖(GS,2026-07-09):2026 年 6 月營收約 NT$4,443mn、YoY +221%,創歷史新高。

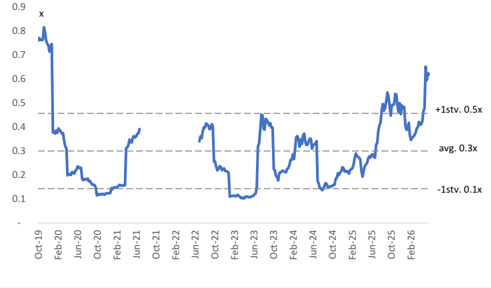

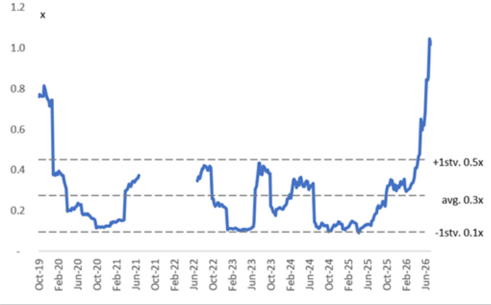

川湖 12 個月遠期 PEG 走勢(GS,2026-07-09):最新升至約 1.05x,明顯高於過去 -1stv/avg/+1stv 區間(0.1x/0.3x/0.5x),為 GS 本次上修目標 PEG 至 1.0x 的依據之一。

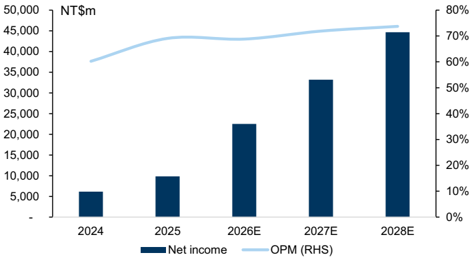

川湖淨利長條圖疊 OPM 折線圖 2024-2028E(GS,2026-07-09):淨利自 2024 年約 61.6 億元成長至 2028E 約 446 億元,OPM 由約 60% 升至逾 70%。

成長動能/催化劑

Amazon ASIC / Trainium 3

- 2026 年 Amazon ASIC AI server ramp;川湖為主要 rail kit 供應商,大和預估 ASIC 收入 YoY +73%。

- Amazon T3 rail kit 從 2026 年 4 月起 ramp,5 月持續貢獻(Daiwa)。

- Daiwa 將 5 月強勁因素歸因於:1) Amazon T3 rail kit 從 4 月起 ramp;2) 一般伺服器需求回升;3) VR200 交期可能延後至 4Q26 末至 2027 年初,導致 GB300 需求上修。

Rack-level AI server 滲透

- GS 2026-06-05 將目標價大幅上調至 NT$7,664,核心是 rack-level AI server rail kit 導入假設更樂觀,並同步上修收入(rack-level、baseboard-based、一般伺服器 rail kit 三路並升)與 GM(產品組合升級 + 規模效益)。

- 2H26 rack-level AI server 放量加速,dollar content 提升,額外擴產;GS 預期 7 月起 MoM 回升。

- MS 2026-06-07 認為 2H26 客戶新機種 ramp + 更多設備採用 rail kit,動能持續。

- GS 2026-07-09 進一步將論點擴大至非運算 IT 機櫃:storage server、CPU server、LPU rack、power rack、cooling rack、networking rack、CPO switch rack 等皆需 rail kit,川湖 rail kit 可觸及市場(addressable market)因此擴大,是 GS 大幅上修 2026-28E 營收(+39%/+39%/+48%)與目標價至 NT$12,000 的核心論點之一。

Nvidia / VR200 / GB300

- Nvidia 全系列覆蓋,川湖為 HGX / NVL rack rail kit 供應商;Nvidia GTC 展示 switch + power 全套 rack 方案,2028E 可能增加 300-600k sets 額外需求(大和)。

- VR200(Vera Rubin)量產可能延至 4Q26 末至 2027 年初,GB300 需求因此上修;台端在 GB300 rail kit 受益(Daiwa)。

產能與設計護城河

- 以 2026 年 4 月營收推估,產能利用率約 50%;美國產能預計 3Q26 增加,台灣進一步擴產在 2H27(GS 2026-06-01,信心:中)。

- 美國產線預計 2026-09 開始量產,客戶接受增量成本,不影響 GM(MS AI Summit 2026-05-28)。

- 幾乎所有新專案均為 design partner,鎖定至 2029+;專利組合 + 短設計週期讓同業難以追上(MS)。

Google TPU 潛在機會

- Google TPU mix shift 預期 2027 年成為 ASIC 收入重要來源(大和)。

- 川湖供應鏈主題同時連到 供應鏈_AWS 與 供應鏈_AMD_Helios_MI450,後續需追蹤 TPU / ASIC 平台 rail kit 份額變化。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-04A | NT$2,596mn | +35% | +79% | GS 估 2,245,超預期 +16%;AI rail kit ramp + 一般伺服器;MS AI Summit 管理層確認月營收歷史新高 |

| 2026-05E | NT$2,336mn | -10% | +68% | GS 2026-06-05 預估 |

| 2026-05A | NT$3,791mn | +46% | +172% | MS 2026-06-07;再創歷史新高;Daiwa 約 NT$3.8bn |

| 2026-06E | NT$1,842mn | -21% | +33% | GS 2026-06-05 預估 |

| 2026-06A | NT$4,443mn | +17% | +221% | GS 2026-07-09;較 GS 舊估 1,842mn 大幅超出,2Q26 實績較 GSe/Bloomberg 共識高 60%/41% |

| 2026-07E | NT$2,118mn | +15% | +51% | GS 2026-06-05 舊估(已被下方 2026-07-09 新估取代) |

| 2026-07E | NT$3,598mn | -19% | +156% | GS 2026-07-09 新估 |

| 2026-08E | NT$3,670mn | +2% | +152% | GS 2026-07-09 |

| 2026-09E | NT$3,980mn | +8% | +164% | GS 2026-07-09 |

| 2Q26E(GS,QoQ) | NT$6,774mn | +24% | +60% | GS 2026-06-05 舊估(已被下方 2026-07-09 新估取代) |

| 2Q26 QTD(MS,4-5月,QoQ) | NT$7,211mn | +32% | +71% | 達 MS 估計 89%、共識 91%;MS 認為 2Q26 營收明顯超前市場預期 |

| 2Q26E(Daiwa,QoQ) | NT$7,200mn | +32% | +70% | QTD 達成率 89%;Bloomberg 一致預期 NT$6.9bn 的 93%,為五家公司中進度最超前 |

| 2Q26A(GS,QoQ) | NT$10,830mn | +99% | +156% | GS 2026-07-09;實際值遠高於先前各家估計,6 月單月營收即近 2Q26 舊估三分之二 |

| 3Q26E(GS,QoQ,舊) | NT$7,670mn | +13% | +76% | GS 2026-06-05 舊估(已被下方 2026-07-09 新估取代) |

| 3Q26E(GS,QoQ,新) | NT$11,249mn | +4% | +157% | GS 2026-07-09 新估 |

5月與 2Q26 口徑差異(歷史保留)

GS 2026-06-05 尚以 2026-05E NT$2,336mn、2Q26E NT$6,774mn 建模;MS 2026-06-07 與 Daiwa 2026-06-08 已反映 5 月實績約 NT$3.8bn,使 2Q26 QTD 達成率達 89% / 93%。兩組資料時間點不同,並列保留。GS 2026-07-09 report 進一步證實 2Q26 實績(10,830mn)遠超所有先前估計,6 月單月營收 YoY +221%、MoM +17%,創歷史新高。

EPS 記錄

| 季度 | EPS (元) | YoY | 備註 |

|---|---|---|---|

| 2025A | 103.31 | +60% | 全年;GS / MS 財務表採 103.23 |

| 1Q26A | 36.58 | +39% | QoQ -1%;GM 77.7%;OP margin 67.1%(一次性運費約 TWD 200m 影響);FX 業外收益 TWD 476m;Beat 市場預期 18% |

EPS 預估

| 年度 | 大和(報告日:2026-05-07) | GS(報告日:2026-06-01) | GS(報告日:2026-06-05) | MS(報告日:2026-06-07) | GS(報告日:2026-07-09) | 備註 |

|---|---|---|---|---|---|---|

| 2025A | — | — | 103.23 | 103.23 | 103.23 | 實際;EPS 記錄另列大和 103.31 |

| 2026E | 172.53 | 162.48 | 170.02 | 167.77 | 236.01(前 170.21,+39%) | GS 07-09 營收 NT$39,452m(前 28,406m,+39%)、GM 76.1%、OPM 68.8% |

| 2027E | 201.76 | 223.21 | 255.47 | 193.77 | 348.33(前 255.75,+36%) | GS 07-09 營收 NT$56,907m(前 40,797m,+39%)、GM 77.4%、OPM 71.9% |

| 2028E | 225.11 | 251.75 | 316.53 | 225.77 | 468.47(前 316.88,+48%) | GS 07-09 營收 NT$74,377m(前 50,306m,+48%)、GM 78.3%、OPM 73.7% |

GS 2026-07-09 vs Bloomberg 共識

GS 2026E/2027E 淨利 22,491mn/33,194mn,較 Bloomberg 共識 16,939mn/21,460mn 高出 33%/55%;GS 認為主因營收超預期與較低費用率假設。

資訊衝突:GS vs MS 2027-28E EPS

- 260605_2059_川湖_gs_kingslide(GS,2026-06-05):2027E EPS NT$255.47、2028E NT$316.53

- 260607_2059_川湖_ms_kingslide(MS,2026-06-07):2027E EPS NT$193.77、2028E NT$225.77

- 差異:GS 2027E 較 MS 高 32%、2028E 高 40%;主因 GS 對 rack-level AI server rail kit 滲透率與 dollar content 的假設更樂觀,且 GS 已上調目標 P/E 至 30x

- 狀態:多方預估並存,大和(172.53 / 201.76 / 225.11)居中,GS 最樂觀,MS 最保守

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 大和(2026-05-07) | 2026-28E EPS 成長模型 | EPS CAGR 30% | PEG 1.0 |

| GS(2026-06-05) | 月營收超預期 → rack-level AI server 導入假設上修 → 收入與 GM 同步上修 → EPS 上修 | 收入提高(rack-level、baseboard-based、一般伺服器 rail kit 三路並升)+GM 提高(產品組合升級+規模效益) | 2026E NI +5%、2027E +15%、2028E +26%(vs GS 舊估);2027E EPS 255.47 vs 共識 19,747mn NI(+23% 溢價),主因對 rack-level AI server rail kit 導入更樂觀 |

| GS(2026-07-09) | 6 月營收爆量 beat → AI 伺服器機櫃規格升級 + 非運算 IT 機櫃(storage/power/cooling/networking/CPO switch rack)擴大 rail kit 適用範圍 → 市占率假設上修 → 全面上修收入/GM/NI | Global Server TAM 上修帶動 AI 伺服器 implied AI 晶片出貨 2026-28E 各上修 14%/22%/14%;非運算 IT 機櫃需求擴大 rail kit 可觸及市場;川湖市占率上修(考量其營收表現優於同業);GM 上修主因產品組合轉向高 GM 的 AI rail kit | 2026-28E 淨利上修 39%/36%/48%;2026-28E 營收上修 39%/39%/48%;GM 2026E 76.1%(前 76.4%,略降)、2027E 77.4%(前 76.1%,+1.3pp)、2028E 78.3%(前 76.9%,+1.3pp) |

目標價與評等

| 日期 | 券商 | 評等 | 目標價(TWD) | 估值方法 | 來源 |

|---|---|---|---|---|---|

| 2026-05-07 | 大和證券 | Buy(1)(自 Hold 升評) | 5,888(自 3,880 上調) | 30x 4Q fwd EPS(歷史區間高端 10-32x) | 報告_大和_川湖2059_20260507 |

| 2026-05-28 | MS | Overweight | 6,650 | — | 260528_2059_川湖_ms_kingslide |

| 2026-06-01 | GS | Buy | 4,386 | 20x 2027E EPS,PEG 0.8x | 260601_2059_川湖_gs_kingslide |

| 2026-06-05 | GS | Buy | 7,664(自 4,386 大幅上調) | 30x 2027E EPS,PEG 0.8x;PEG 0.8x x 2027-28E NI YoY 37% avg | 260605_2059_川湖_gs_kingslide |

| 2026-06-07 | MS | Overweight | 6,650(維持) | 報告日股價 NT$5,620,上行空間 +18% | 260607_2059_川湖_ms_kingslide |

| 2026-06-08 | Daiwa | Buy(1) | — | 月報未揭露新目標價;沿用 2026-05-07 TP NT$5,888 作追蹤基準 | 250608_daiwa_ Taiwan Datacentre Hardware |

| 2026-07-09 | GS | Buy(維持) | 12,000(自 7,664 大幅上調,+56.6%) | 目標 P/E 自 30x 上調至 34.5x(2027E EPS),源於歷史高端 PEG 由 0.8x 上修至 1.0x,並反映 2028E NI YoY 成長率 34%;報告當時股價 NT$8,095,上行空間 48.2% | 報告_GS_川湖2059_20260709 |

Daiwa 與 GS/MS 的 TP 差異

Daiwa 未在 2026-06-08 月報揭露目標價;2026-05-07 大和已升評 Buy 並訂 TP NT$5,888(30x 4Q fwd EPS)。GS 2026-06-05 TP NT$7,664、MS NT$6,650,三家均為 Buy 或 Overweight。GS 於 2026-07-09 再次大幅上調 TP 至 NT$12,000,反映 6 月營收爆量與目標本益比上修,為本頁目前最高目標價。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 1Q26A | EPS 36.58,+39% YoY;GM 77.7%;Revenue 5.45bn +38% YoY | 業績達成 | ⭐⭐⭐ | Beat 市場預期 18% |

| 2026-04 | 4月營收 NT$2,596mn(MoM +35%、YoY +79%),月營收歷史新高 | 業績達成 | ⭐⭐⭐ | MS AI Summit 管理層確認;GS 估超預期 +16% |

| 2026-04 | Amazon T3 rail kit 開始 ramp | 放量 | ⭐⭐⭐ | Daiwa 2026-06-08;5 月持續貢獻 |

| 2026-05 | 月營收 NT$3.8bn(MoM +46%、YoY +172%),再創歷史新高 | 業績達成 | ⭐⭐⭐ | MS + Daiwa 2026-06-08;2Q26 QTD 達成率 89%,五家最高 |

| 2026-06-05 | GS 目標價大幅上調至 NT$7,664(前值 4,386),目標 P/E 30x | 估值重評 | ⭐⭐⭐ | 反映 rack-level AI server 滲透率更樂觀假設 |

| 2026 | Amazon ASIC AI server ramp;ASIC 收入預估 +73% YoY | 放量 | ⭐⭐⭐ | 川湖為主要 rail kit 供應商 |

| 2026 | 一般伺服器收入 +78% YoY(大和預估) | 放量 | ⭐⭐⭐ | Server supply chain 強勁 |

| 2026 | Rail kit 客戶涵蓋 GPU / ASIC server、switch / power / CPI / storage rack | 放量 | ⭐⭐⭐ | 管理層確認多樣化應用 |

| 2H26 | rack-level AI server 放量加速,dollar content 提升,額外擴產 | 放量 | ⭐⭐⭐ | GS;7 月起 MoM 回升 |

| 2H26 | 客戶新機種 ramp,更多設備採用 rail kit | 放量 | ⭐⭐⭐ | MS;多專案共同驅動 |

| 2026-09 | 美國產線開始量產;客戶接受增量成本,不影響 GM | 擴產 | ⭐⭐⭐ | MS AI Summit 2026-05-28 |

| 4Q26-2027Q1 | VR200(Vera Rubin)量產可能延至 4Q26 末至 2027 年初 | 時程風險 | ⭐⭐⭐ | Daiwa 2026-06-08;GB300 需求因此上修 |

| 2027 | Google TPU meaningful contribution to ASIC mix | 潛在催化劑 | ⭐⭐ | 大和預估 ASIC 持續高成長 |

| 2H27 | 台灣進一步擴產 | 擴產 | ⭐⭐ | GS 2026-06-01 |

| 2028E | Nvidia GTC rack solution(switch + power)→ 額外 300-600k sets 需求 | 潛在催化劑 | ⭐⭐ | 2026 GTC 展示全套 rack 方案 |

| 2029以後 | 幾乎所有新專案均為 design partner,鎖定至 2029+ | 競爭護城河 | ⭐⭐⭐ | 專利組合 + 短設計週期讓同業難以追上 |

| 2026-06 | 6 月營收 NT$4,443mn,MoM +17%、YoY +221%,創歷史新高;2Q26 實績較 GSe/共識高 60%/41% | 業績大幅 beat | ⭐⭐⭐ | GS 2026-07-09;遠超所有先前估計 |

| 2026-07-09 | GS 目標價大幅上調至 NT$12,000(前 7,664,+56.6%),目標 P/E 30x → 34.5x;2026-28E EPS 全面上修 39%/36%/48% | 估值重評 | ⭐⭐⭐ | 反映非運算 IT 機櫃(storage/power/cooling/networking/CPO switch rack)擴大 rail kit 適用市場 |

供應鏈位置

- 位置:伺服器 rail kit 製造 → 系統廠 / ODM → CSP。

- 所屬供應鏈:供應鏈_AWS、供應鏈_AMD_Helios_MI450。

- 供應鏈角色:AI 伺服器 rail kit、一般伺服器 rail kit、rack-level / baseboard-based / networking / CPO switch / power rack 滑軌供應商。

- 競爭同業:6584_南俊國際(市)(規模較小的台灣競爭者,正快速搶市佔)。

- 環節標籤:

#環節/伺服器機構件。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 6584_南俊國際(市) | 競爭同業 | 台灣伺服器 rail kit 第二大廠;市佔較小但 AI server 比重快速上升 |

| 3013_晟銘電(市) | 伺服器機構件同業 / 供應鏈比較 | 同屬伺服器機構件追蹤族群,與川湖共同觀察 AI server 機構件需求 |

| Amazon | 客戶 / ASIC 平台 | Amazon ASIC AI server 主要 rail kit 供應商;T3 rail kit 2026 年 4 月起 ramp |

| Nvidia | 客戶 / GPU 平台 | HGX / NVL rack rail kit 供應商;GTC 展示 switch + power 全套 rack 方案可能帶來 2028E 額外 300-600k sets 需求 |

| 潛在 ASIC / TPU 客戶 | TPU mix shift 預期 2027 年成為 ASIC 收入重要來源 |

風險與注意事項

- 客戶集中:Amazon ASIC ramp 為主要 2026 年驅動,若放量延遲或份額流失影響顯著。

- Nvidia 市佔流失:大和認為市佔流失已充分反映股價,但仍需追蹤 HGX / NVL / GB300 / VR200 份額變化。

- 匯率:FX 為非經常性業外損益來源,波動影響淨利。

- VR200 量產時程:Daiwa 指出 VR200 量產可能延至 4Q26 末至 2027 年初;短期有利 GB300 需求上修,但長期需追蹤平台切換節奏。

- 預估分歧:GS 對 2027-2028E EPS 明顯高於 MS 與大和,主要取決於 rack-level AI server rail kit 滲透率與 dollar content 假設。

來源

- 報告_大和_川湖2059_20260507,大和證券,2026-05-07 — 1Q26 業績、升評 Buy、TP 5,888;Amazon ASIC 主供地位;2026-28E EPS 172.53 / 201.76 / 225.11

- 260528_2059_川湖_ms_kingslide — Morgan Stanley Asia AI Summit 2026 Takeaways,OW PT NT$6,650,2026-05-28

- 260601_2059_川湖_gs_kingslide — Goldman Sachs Taiwan Corporate Day 管理層訪談,Buy,TP NT$4,386,2026-06-01;AI data center rail kit、CPO switch / power rack 延伸需求、美國 3Q26 與台灣 2H27 擴產

- 260605_2059_川湖_gs_kingslide — Goldman Sachs,Buy,TP 大幅上調至 NT$7,664(自 4,386),2026-06-05;4月營收超預期 +16%,2026-28E EPS 170 / 255 / 317

- 260607_2059_川湖_ms_kingslide — Morgan Stanley,Overweight,PT NT$6,650 維持,2026-06-07;5月營收 NT$3,791mn 歷史新高(YoY +172%),2Q26 QTD +71% YoY

- 250608_daiwa_ Taiwan Datacentre Hardware — Daiwa,2026-06-08;Buy;5 月 NT$3.8bn +172% YoY;QTD 89% 五家最高;T3 rail kit + GB300 上修雙驅動

- 報告_GS_川湖2059_20260709 — Goldman Sachs,2026-07-09;Buy,TP 大幅上調至 NT$12,000(自 7,664);6 月營收 NT$4,443mn(YoY +221%)創新高、2Q26 較 GSe/共識高 60%/41%;2026-28E EPS 上修至 236.01/348.33/468.47(+39%/+36%/+48%);rail kit 適用市場擴大至非運算 IT 機櫃(storage/power/cooling/networking/CPO switch rack)