8996_高力(市)

基本資料

高力(High Power Group)成立於 1970 年、2006 年掛牌交易,總部位於桃園,專注於熱交換、熱處理與焊接製程,產品橫跨板式熱交換器(PHE)、固態氧化物燃料電池(SOFC)熱導/Hot box 與 AI 伺服器液冷系統。2025 年三業務營收占比為 PHE 26%、SOFC 33%、液冷 40%;凱基 2026-05-08 報告指出 1Q26 在液冷強勁拉貨下營收 34.2 億元(YoY +237.6%、QoQ +49.3%),EPS 達 6.54 元,優於凱基預期 47%、市場共識 54%。凱基上修目標價至 NT$1,390 元(前次 1,140,調升 21.9%),基於 2027 EPS 36.08 × 40 倍 PER。

核心技術/競爭優勢

- 液冷系統整合:1Q26 液冷占營收 60%;主力產品 RDHx(後門式熱交換器)+ in-row CDU(Coolant Distribution Unit);客戶以美系 Hyperscaler 為主,搭配 Nvidia GB300 → VR200 平台轉換期需求。

- SOFC Hot box 製造:服務美系 SOFC 客戶(Bloom Energy 體系),該客戶與 Oracle 合作擴大規模,計畫出貨最高 2.8GW 系統(其中 1.2GW 於 2027 建置完成);截至 2025 年底,客戶系統在手訂單達 60 億美元(推估 2GW 建置容量);高力對該客戶供貨比重將從 30-40% 提升至 50%。

- PHE 板式熱交換器:應用熱泵、半導體、HVAC、CDU 等領域;2026-27 預估 YoY +36% / +47%(上修自先前 23% / 26%);CDU 自 2H26 起成為 PHE 營收成長新動能。

- 產能擴張:Hot box 規劃 2H27 擴至現有 3 倍、2028 再擴至 6-7 倍(並評估提前);PHE 2026-27 連續兩年擴 30-50%;1Q26 Capex 36.57 億元。

產品與應用

| 產品 / 服務 | 應用 | 主要客戶 / 下游 |

|---|---|---|

| RDHx(後門式熱交換器) | AI 伺服器機櫃側散熱 | 美系 Hyperscaler、Nvidia GB300 / VR200 生態 |

| in-row CDU | 機房 row 級液冷分配 | AI 資料中心 |

| SOFC Hot box | 固態氧化物燃料電池熱導模組 | 美系 SOFC 客戶(Bloom Energy) → Oracle |

| PHE 板式熱交換器 | 熱泵、半導體、HVAC、工業熱交換 | 多元工業客戶 |

| 焊接 / 熱處理 | 高難度金屬接合與熱處理服務 | 工業客戶 |

圖片 / 架構圖

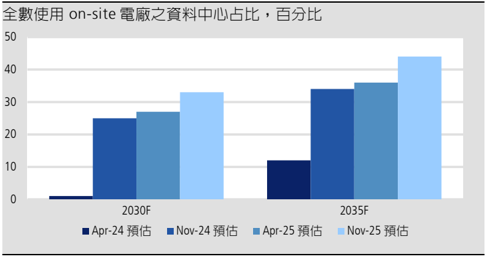

圖說:資料中心採行 100% on-site 電廠之預期持續提升,是 SOFC 廠商(Bloom Energy)與高力 Hot box 業務的長線趨勢。來源:報告_凱基_高力8996_20260508

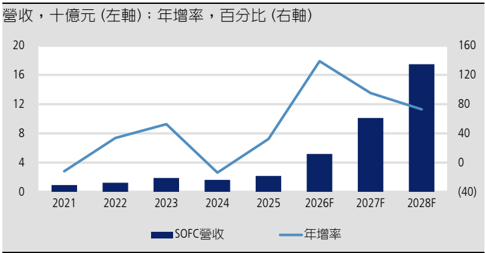

圖說:凱基預估高力 2025-28 年 SOFC 營收 CAGR 達 100%,受惠美系 SOFC 客戶與 Oracle 合作擴大規模。來源:報告_凱基_高力8996_20260508

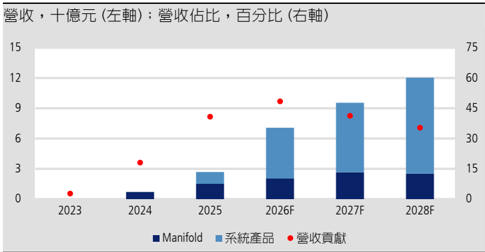

圖說:液冷產品(RDHx + CDU)將占 2026 年高力合併營收比重達 48%,是當前最大營收貢獻來源。來源:報告_凱基_高力8996_20260508

flowchart LR A[AI 伺服器機櫃] --> B[RDHx 後門式熱交換器] A --> C[in-row CDU] B --> D[美系 Hyperscaler] C --> D D -. GB300 → VR200 過渡 .-> E[2Q26 QoQ -11%<br/>2H26 拉貨回升] F[Bloom Energy SOFC] --> G[高力 Hot box] G --> H[Oracle 資料中心 on-site 發電] G --> I[2.8GW 出貨目標<br/>$60 億美元訂單] J[PHE 板式熱交換器] --> K[熱泵 / 半導體 / HVAC] J --> L[CDU 2H26 新動能]

EPS 記錄

| 季度 / 年度 | EPS (NT$) | 備註 | 來源 |

|---|---|---|---|

| 2024A | 6.56 | YoY +1.7% | 報告_凱基_高力8996_20260508 |

| 2025A | 9.07 | YoY +38.2% | 報告_凱基_高力8996_20260508 |

| 1Q26 | 6.54 | YoY +349%、QoQ +90.3%;優於凱基預估 47% | 報告_凱基_高力8996_20260508 |

EPS 預估

| 年度 | 凱基 EPS(2026-05-08) | YoY | 毛利率 | 備註 |

|---|---|---|---|---|

| 2026F | 23.05 | +154.3% | 28.3% | 營收 146 億;液冷占 48% |

| 2026Q2F | 4.26 | +218.8% | 27.9% | GB300 → VR200 過渡,QoQ -34.9% |

| 2026Q3F | 5.64 | +107.6% | 28.5% | 拉貨動能回升 |

| 2026Q4F | 6.62 | +93.3% | 28.0% | 2H26 高峰 |

| 2027F | 36.08 | +56.5% | 28.6% | 營收 231 億;SOFC Hot box 擴 3x |

| 2028F | 52.62 | +45.8% | 28.2% | 營收 340 億;SOFC Hot box 擴 6-7x |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 凱基投顧 | 2026-05-08 | 增加持股 | NT$1,390 | 2027F EPS 36.08 × 40 倍 PER(前次 NT$1,140,調升 21.9%) | 報告_凱基_高力8996_20260508 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 1Q26 | 營收 34.2 億(YoY +237.6%)、EPS 6.54 元(YoY +349%) | 財報 | ⭐⭐⭐ | 液冷強勁 + PHE / SOFC 助攻 |

| 2Q26 | 營收預期 QoQ -11% | 過渡 | ⭐⭐ | GB300 → VR200 過渡期;2H26 回升 |

| 2H26 | CDU 自 2H26 起成為 PHE 營收新動能 | 放量 | ⭐⭐⭐ | PHE 第二成長軸 |

| 2026-2027 | PHE 產能連續兩年擴 30-50% | 擴產 | ⭐⭐ | 因應熱泵 / 半導體 / HVAC 需求 |

| 2027 | 美系 SOFC 客戶建置 1.2GW(總目標 2.8GW) | 放量 | ⭐⭐⭐ | Hot box 主力放量 |

| 2H27 | SOFC Hot box 產能擴張至現有 3 倍 | 擴產 | ⭐⭐⭐ | 對該客戶供貨比重 30-40% → 50% |

| 2028 | SOFC Hot box 再擴至 6-7 倍(評估再加速) | 擴產 | ⭐⭐⭐ | 客戶宣布更多合作可能加速 |

→ 跨公司比較詳見 時程_2026_AI伺服器液冷與SOFC、供應鏈_AI伺服器液冷、供應鏈_AI資料中心電力

供應鏈位置

- 所屬環節:#環節/散熱,三業務分屬:AI 伺服器液冷(供應鏈_AI伺服器液冷)、SOFC 熱導模組(供應鏈_AI資料中心電力)、PHE 工業熱交換。

- 客戶集中:液冷主力為美系 Hyperscaler;SOFC 集中於 Bloom Energy 體系(終端 Oracle);PHE 客戶多元。

- 技術關聯:技術_液冷、技術_SOFC。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| NVDA.US(nvidia) | 平台節奏對接 | GB300 → VR200 過渡期影響 2Q26;液冷是 Nvidia 新一代主軸 |

| Bloom Energy | 美系 SOFC 客戶 | 2.8GW 出貨目標、60 億美元訂單;Oracle 為終端應用 |

| Oracle | 終端用戶 | 美系 SOFC 客戶的 AI 資料中心 on-site 發電合作方 |

風險與注意事項

- 液冷市場競爭:奇鋐、台達電等廠商也在液冷主力布局;高力差異化在 RDHx + 系統級整合,但若客戶 dual sourcing 加速可能稀釋 share。

- 主要客戶監管風險:SOFC 客戶(Bloom Energy)受美國能源政策、補助與環保監管影響;客戶終端(Oracle)合作節奏取決於資料中心建置計畫。

- GB300 → VR200 過渡:2Q26 出貨季減幅度與下一代液冷規格落地時程是短期股價催化劑。

- 產能擴張節奏:SOFC Hot box 與 PHE 雙線擴產,若 ramp 不順可能拖累毛利率。

- 客戶集中:SOFC 業務高度依賴單一客戶;液冷主要靠美系 Hyperscaler。