基本資料

松川精密(Song Chuan Precision)是台灣繼電器(relay)廠,產品用於電力切換、控制與保護,應用涵蓋家電、工控、車用、新能源、儲能與 AI 伺服器相關電源系統。公司於台灣證券交易所上市,股票代號 7788,TWSE 公開資料列示主要經營業務為繼電器。

公司成立於 1974 年,主力產品為 Plug-in 繼電器、PCB 繼電器、高壓交流接觸器、高壓直流接觸器(以小電流訊號連動大電流電源的自動控制開關元件)。全球設有六大生產區:樹林廠、嘉義廠、墨西哥廠、廈門廠、印度廠、越南代工廠(來源:報告_群益_松川精密7788_20250926,群益投顧 2025-09-26)。松川於 2025 年經興櫃競拍後上市(上市日 2025-10-16)。

核心技術/競爭優勢

- 電磁繼電器量產能力:繼電器需兼顧接點可靠度、耐壓、耐電流、壽命與安全認證。

- 高功率應用延伸:新能源、儲能、EV charging 與資料中心電源架構提升電力切換元件規格要求。

- 全球客戶與生產布局:公開資料顯示公司有中國、韓國、美洲等子公司或營運據點,支援國際客戶供應。

- AI server 間接受惠:AI 資料中心電力密度提高,PSU、BBU、UPS、HVDC 與配電系統的安全切換與保護元件需求值得追蹤。

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| 電磁繼電器 | 家電、工控、電源控制 | 產品認證、接點壽命、成本與稼動率 |

| 功率繼電器 | 儲能、新能源、充電設備 | 高電壓 / 高電流規格、客戶導入 |

| 車用 / 工控繼電器 | 車電、工業控制 | 車規認證、可靠度與交期 |

供應鏈位置

- 所屬環節:#環節/電源

- 相關供應鏈:供應鏈_AI資料中心電力、供應鏈_AI伺服器板上電源

- 下游應用:PSU、BBU、UPS、儲能、EV charging、工控設備與資料中心配電。

- 投資觀察:AI server 電力密度上升、新能源與儲能設備需求、繼電器 ASP / 產品組合、上市後產能與全球客戶拓展。

目標價與評等

統一投顧(2026-04-21,丁宥霖):買進,TP NT$215(自 200 上調)|國票投顧(2026-05-11,吳昆潮):首評買進,TP NT$225

兩家券商均看好松川由繼電器組件商轉型為高階電力控制解決方案供應商,核心驅動為 AI 伺服器 800V HVDC、電動車與儲能。

| 券商 | 報告日 | 評等 | 目標價 | 評價基礎 | 2026F EPS | 2027F EPS | 來源 |

|---|---|---|---|---|---|---|---|

| 統一投顧 | 2026-04-21 | 買進 | NT$215 | 2027F EPS × 20x | NT$9.09(+169.4% YoY) | NT$10.76(+18.3%) | 7788_松川精密_2026-04-21_統一_丁宥霖_買進_200 |

| 國票投顧 | 2026-05-11 | 買進(首評) | NT$225 | 2027F EPS × 21x | NT$8.12(+123.7% YoY) | NT$10.71(+30.6%) | 7788 松川精密_SongChuan_-國票-2026.5.11 |

兩家 2027F EPS 幾乎一致(10.71–10.76);2026F EPS 統一較國票高約 12%(9.09 vs 8.12),目標價差異主要來自評價倍數(國票 21x vs 統一 20x)。均屬正向,非事實衝突。

成長動能/催化劑

1. AI 伺服器電源(800V HVDC)— 今明兩年最大爆發點

- 松川為國內前兩大電源供應器繼電器供應商;1Q26 電源業務營收占比由 4Q25 的 12% 跳升至 16%,其中 AI Server 佔電源業務逾六成。

- 800V HVDC 規格升級:高壓直流繼電器需強效直流滅弧與耐壓,單顆單價為傳統繼電器的 20–30 倍;PSU shelf 產值較 AC PSU shelf 增加 20–30%。

- HVDC 新增 PTU(Power Transfer Unit) 核心組件,PTU 端繼電器產值約為 PSU 端的 1.5–2 倍。

- 隨 Vera Rubin 800V HVDC 於 2H26 導入、2027 放量,預估電源業務 2027 年營收占比上看 20%;統一估電源控制業務未來兩年 CAGR 達 57.5%、2026 年 AI 電源營收成長逾一倍。

- 單一 AI 機櫃(100–130kW)內部繼電器用量平均 160–200 顆。

2. 電動車繼電器 — 特斯拉主供

- 松川為特斯拉(TSLA.US)電動車繼電器主要供應商,該客戶占電動車營收逾六成。

- 單車繼電器產值:傳統燃油車 20–40 美元 → 電動車 195–250 美元(每台 EV 約需 5–8 顆高壓直流繼電器)。

- 成功切入美系大廠平價車款(4Q25 交貨、2026 放量)、車規級 AC 繼電器導入歐系供應鏈;2026 年車用業務預估成長 5–20% YoY(國票 5–10%、統一 +20%)。

3. 儲能 — 特斯拉 Megapack 獨供

- 儲能主要客戶含特斯拉(Megapack 獨供)、太陽能逆變器廠(SolarEdge、SMA、KACO)。

- 2025 年儲能營收 +66% 至 NT$12.86 億;單一 Megapack 儲能櫃繼電器用量逾百顆、每台太陽能逆變器至少 6 顆。

- 受惠特斯拉上海廠稼動爬坡、德州新廠 2027 量產,2026 年儲能業務預估成長 20–30%,並有機會切入下一代 Powerwall。

4. 併購與毛利結構優化

- 台興電子 3Q26 併表:強化電磁閥/電磁鐵垂直整合,並有望切入 AI 伺服器液冷系統防漏液機制。

- 低毛利家電業務持續縮減(占比降至 5–6%),推升整體毛利率。

時間軸

| 時間 | 事件 | 類型 | 重要性 |

|---|---|---|---|

| 4Q25 | 美系平價電動車款繼電器開始交貨 | 量產 | ⭐⭐ |

| 1Q26 | 電源業務占比升至 16%(AI Server 逾六成);營收 NT$18.59 億(YoY +14.6%) | 營運 | ⭐⭐ |

| 2H26 | Vera Rubin 800V HVDC 開始導入、HVDC 產品小量貢獻營收 | 量產 | ⭐⭐⭐ |

| 3Q26 | 台興電子併表(電磁元件整合、AI 液冷防漏切入) | 併購 | ⭐⭐ |

| 2027 | HVDC 繼電器放量、電源業務營收占比上看 20%;美系儲能德州廠量產 | 放量 | ⭐⭐⭐ |

圖片 / 架構圖

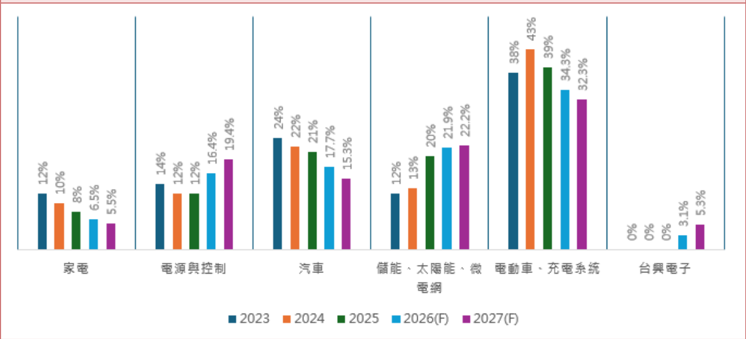

圖說:松川 2026 年產品應用領域營收占比(國票投顧)——電動車 34.3% 最大宗、儲能 21.9%、傳統汽車 17.7%、電源與控制 16.4%、家電 6.5%。

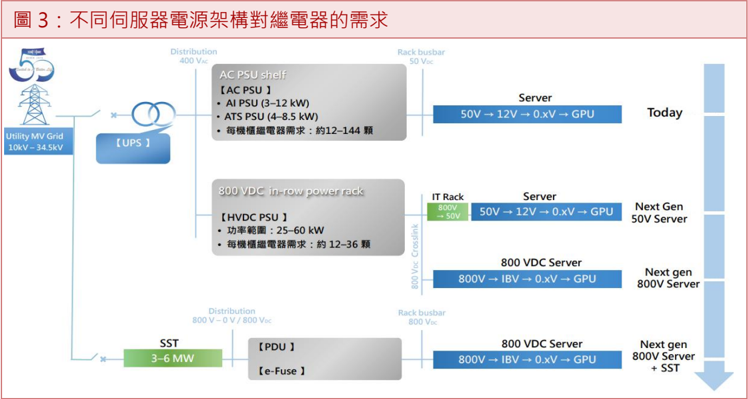

圖說:資料中心電源架構由 AC PSU 轉向 800V HVDC(PSU/PTU/SST)路徑(國票投顧)——HVDC 化推升高壓繼電器單價與單櫃產值。

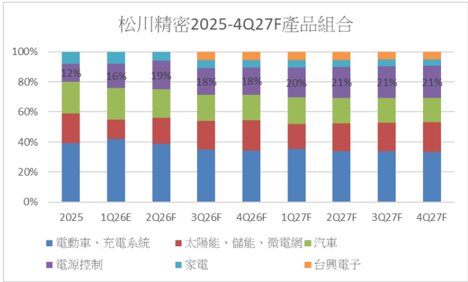

圖說:松川 2025–4Q27F 產品營收比重趨勢(統一投顧整理)——電源控制占比逐季提升。

競拍與上市前歷史(群益 2025-09-26)

興櫃競拍階段的歷史紀錄,財測已被後續統一/國票(2026)報告更新;保留作估計演進追蹤。

- 競拍:2025/09/26–10/01 興櫃競拍,競拍底價 NT$82.61;群益建議以 NT$99–124(2026 EPS ×12–15 PER)參與。

- 1H25 終端應用占比:電動車/充電系統 38%、汽車 21%、太陽能/儲能/微電網 21%、電源及工業控制 12%、家電 8%。

- 2Q25 業外衝擊:新台幣升值產生匯損約 NT$2.69 億,單季由盈轉虧、稅後淨損 NT$9,753 萬、EPS −1.34 元(毛利率 27.19%)。

- 群益歷史財測(estimate,2025-09-26):

| 年度 | 群益 EPS(報告日 2025-09-26) | 營收(億元) | 毛利率 |

|---|---|---|---|

| 2024 | 6.95 | 59.63 | 27.73% |

| 2025F | 4.44(YoY −33.6%,主因 2Q25 匯損) | 64.85(+8.8%) | 28.05% |

| 2026F | 8.28(YoY +97.2%) | 72.98(+12.5%) | 28.87% |

| 2027F | 10.28 | 81.73(+12.0%) | 29.74% |

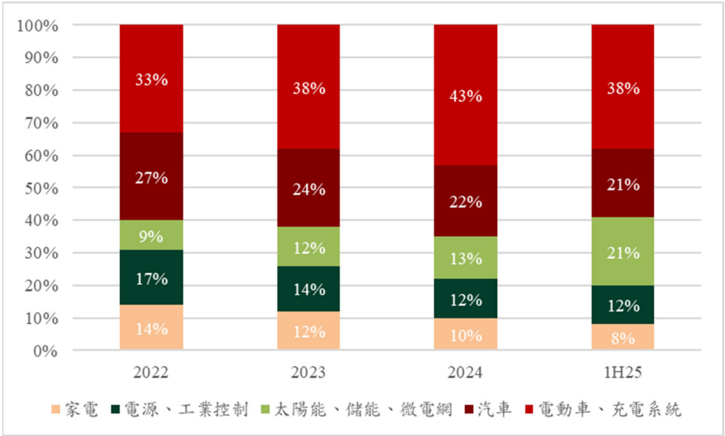

圖說:松川精密近年營收組合堆疊圖(2022–1H25,群益/法說會簡報)——電動車充電系統占比由 2022 年 33% 升至 1H25 38%,太陽能/儲能/微電網占比同步提升。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2308_台達電(市) | 下游電源系統 / 電力管理 | PSU、資料中心電源與電力管理代表公司 |

| 6282_康舒(市) | 下游電源系統 | 電源供應器與電力轉換設備廠 |

| 2301_光寶科(市) | 下游電源系統 | 電源供應器與伺服器電源相關公司 |

來源

- 7788_松川精密_2026-04-21_統一_丁宥霖_買進_200(統一投顧,2026-04-21,買進 TP NT$215)

- 7788 松川精密_SongChuan_-國票-2026.5.11(國票投顧,2026-05-11,首評買進 TP NT$225)

- 報告_群益_松川精密7788_20250926(群益投顧,2025-09-26,興櫃競拍報告/公司沿革、1H25 產品組合、歷史財測)

- TWSE 個股公開資料:7788 松川精密,主要經營業務為繼電器,上市日期 2025-10-16。

- 松川精密官網:https://www.songchuan.com/sc/