PDF 原檔:7788_松川精密_2026-04-21_統一_丁宥霖_買進_200_original.pdf

原始內容

買進 ( 維持評等

)

出刊緣由:營收公佈

215

| 與前次比較: | 上次 | 本次 |

|---|---|---|

| 評 等 | 買進 | 買進 |

| 目標價 | 200 | 215 |

| EPS | 8.11 | 9.09 |

| 收盤價 | 168.50 | 167.00 |

| 大盤指數 | 33672.94 | 36958.80 |

| 前次評等日期 :2026/03/05 | ||

| 市值 ( 億 ) | 129.9 | |

| 股本 ( 億 ) | 7.970000 | |

| 三個月平均成交金額 ( 億 ) | 0.88 | |

| 淨負債 / 股東權益 | 78.50 | |

| 董監持股比率 | 19.34 | |

| 外資持股比率 | 4.67 | |

| 投信持股比率 | 0.00 |

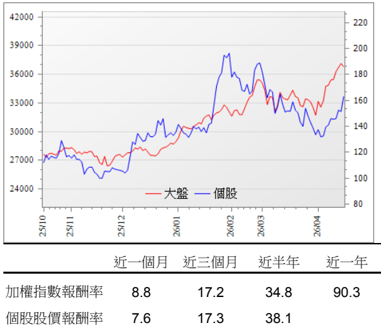

個股與大盤走勢

加權指數報酬率

8.8

17.2

34.8

90.3

個股股價報酬率

7.6

17.3

38.1

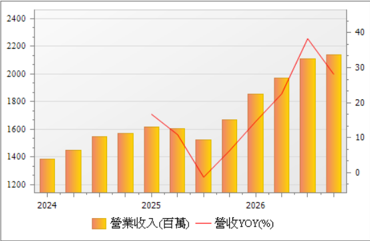

營收走勢圖

研究員 / 丁宥霖 yulin.ting@uni-psg.com

電子-電子零組件

松川精密 (7788.TT)

電力升級之核心要角

研究部對松川精密營運看法維持正向,主要考量: (1) 未來 AI 伺 服器電源架構朝向 HVDC 演進,大幅推升單一機櫃產值。預期電源 控制業務未來兩年 CAGR 高達 57.5% 。 (2) 松川成功切入美系電動 車大廠平價車款,以及車規級 AC 繼電器成功導入歐系供應鏈,預 期電動車業務 2026 年有望成長 20% YoY 。 (3) 松川為美系儲能大 廠主要繼電器供應商,受惠客戶累計大量積壓訂單,以及客戶上海 廠稼動率逐步提升與德州廠於 2027 年量產,帶動松川儲能業務 2026-2027 年維持雙位數成長; (4) 台興電子將於 3Q26 併表,雙 方除發揮電磁元件的整合綜效外,未來有望藉此技術切入 AI 伺服 器液冷防漏系統。研究部預估松川精密 2026 年稅後 EPS 為 9.09 元 (+169.4% YoY ,原估 8.1 元 ) ;初估 2027 年松川精密稅後 EPS 為 10.76 元 (+18.3% YoY) 。考量松川精密不管在新能源或是 AI 電源都能卡位高階產品並成功切入全球龍頭廠商供應鏈,包括但不 限於電源龍頭雙雄以及美系儲能大廠。故改以 2027 年稅後 EPS 為 評價基礎,給予 20 倍本益比,目標價為 215 元,維持買進投資評 等。

重點摘要:

1. 產品組合優化與費用控管成效顯著,上修 1Q26 獲利表現

松川精密 1Q26 營收為 18.59 億元( +11.3% QoQ 、 +14.6% YoY ), 優於研究部預期的 17.89 億元。營收表現優於預期主因: (1) 電 動車業務成功切入美系大廠平價車款,帶動電動車用高壓直流繼電 器大幅放量; (2) AI 電源受惠第二大客戶認證進度超前、份額提 升,且嘉義廠 AI 專屬產線稼動爬坡速度優於預期,推升電源控制 營收占比自 4Q25 的 12% 跳升至 16% 。此外,儲能業務雖因美系 客戶生產效率調節導致 1Q26 營收低於預期,然客戶對於後續 Forecast 維持強勁,預期全年儲能業務仍能維持雙位數增長。獲 利方面,研究部預期 1Q26 毛利率為 27.1% ,低於原估的 28.8% , 主因銀、銅原物料上漲與報價轉嫁時差影響。不過,營業費用由 3.4 億元下修至 2.97 億元,反映產線轉置廈門後完全消除先前稀土管 制衍生之物流成本。整體而言,受惠營收優於預期與營運效率優化, 研究部上修 1Q26 營業利益至 2.06 億元( +226.5% QoQ 、 +29.2% YoY ),原估 1.75 億元。預估稅後 EPS 達 2.01 元( +44.2% QoQ 、 +10.5% YoY ),原估 1.57 元。

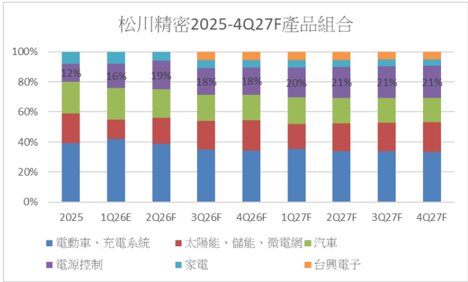

圖一、 2025-4Q27F 松川精密產品營收比重

資料來源:松川精密,統一投顧整理

2. 儲能拉獲動能回升、 AI 電源需求強勁、費用控管, 2Q26 獲利持 續成長

預估松川精密 2Q26 營收達 19.73 億元( +6.1% QoQ 、 +22.5% YoY ),原估 18.35 億元。營收成長動能除來自 1Q26 遞延的儲能 訂單重啟拉貨外, AI 電源業務受惠需求強勁,單季營收有望展現 高雙位數 QoQ 成長。獲利能力方面,預估 2Q26 毛利率為 27.7% ( +0.6ppt QoQ 、 +0.5ppt YoY ),較原估的 29.4% 下修,主因松 川無法完全轉嫁原物料成本,且松川新設的 5 條產線導致折舊費用 增加。然而,隨產線遷移後的管理效率提升,研究部將營業費用由 3.3 億元同步下修至 3.06 億元。受惠營收規模擴張與費用控管 奏效,預估 2Q26 營業利益達 2.4 億元( +16.4% QoQ 、 +68.4% YoY ) ,原估 2.09 億元。預估稅後 EPS 為 2.32 元 (+15.8% QoQ 、 虧轉盈 ) ,原估 1.9 元。

3. 2026 年全球電力規格升級驅動產業轉型,併購效益與高階佈 局加速獲利爆發

在全球能源轉型與 AI 算力密度躍升的浪潮下,電力架構由傳統低 壓交流向高壓直流( HVDC )與高功率密度轉型的結構性變革。松川 精密憑藉繼電器與接觸器的深厚技術護城河,已成功由組件供應商 轉型為高階電力控制解決方案供應商。

展望 2026 年,松川各業務成長動能強勁:

(1) 電動車領域,隨公司成功切入美系大廠平價車款與 800V 高 壓架構普及,單車繼電器價值將從傳統燃油車的 20 -40 美元顯著 提升至高階電動車的 195 -250 美元,輔以車規級 AC 繼電器成 功導入歐系供應鏈,研究部預期 2026 年車用業務將成長 20% YoY 。

- (2) 電源控制領域,隨機櫃 PSU 功率跳升至 3.3kW -5.5kW 主流 規格,且第二大電源客戶進度超前,帶動繼電器 ASP 隨功率翻倍; 進一步觀察下一代資料中心由 AC 配電轉向 800V HVDC 的趨勢, 高壓 DC 繼電器單價可達 20 -30 美元(約傳統產品 20-30 倍) , 雖使用量減少但單櫃產值大幅增加,預期 HVDC 產品將於 4Q26 小 量貢獻營收並於 2027 年爆發,研究部預估 2026 年 AI 電源業 務將成長逾一倍。

- (3) 儲能業務,身為美系儲能大廠的主要供應商,受惠客戶上海廠 稼動率爬坡及德州新廠建置,全年將維持雙位數成長。

- (4) 傳統汽車業務,在歐美競爭對手退出與 Total Solution 模 組化設計策略下,市占率持續擴張,預期仍有望成長 10% YoY 。 此外,台興電子將於 3Q26 正式併表,此舉不僅強化電磁閥與電磁 鐵的垂直整合能力,更有望切入 AI 伺服器液冷系統防漏液機制等 新興應用。

受惠於產品組合優化、規格升級帶動的 ASP 提升及併購綜效,研究 部預估松川精密 2026 年營收為 80.86 億元 (+25.7% YoY) ,原估 74.58 億元。稅後 EPS 為 9.09 元 (+169.4% YoY) ,原估 8.1 元。 並依據美系儲能客戶德州廠建置進度、 HVDC 電力架構升級趨勢及 台興電子併購綜效,初估 2027 年松川精密營收達 89.7 億元 (+10.9% YoY) ,稅後 EPS 為 10.76 元 (+18.3% YoY) 。

資料來源:松川精密,統一投顧整理

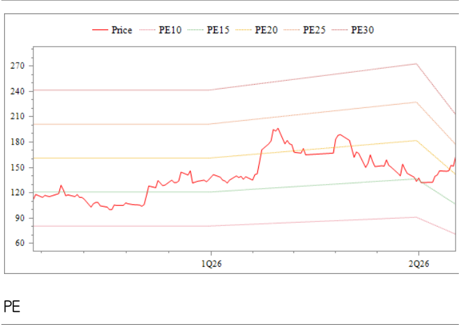

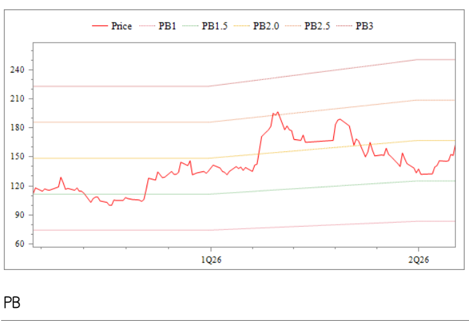

12 month Forward PB bands

| 簡明損益表 | 簡明損益表 | 簡明損益表 | 簡明損益表 | 簡明損益表 | 簡明損益表 | 簡明損益表 | 簡明損益表 | 簡明損益表 | 簡明損益表 | 簡明損益表 | 簡明損益表 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 百萬元 | 1Q25 | 2Q25 | 3Q25 | 4Q25 | 1Q26F | 2Q26F | 3Q26F | 4Q26F | 2025 | 2026F | 2027F |

| 營業收入 | 1,623 | 1,611 | 1,530 | 1,670 | 1,859 | 1,973 | 2,115 | 2,139 | 6,432 | 8,086 | 8,970 |

| 營業毛利 | 462 | 438 | 405 | 435 | 503 | 546 | 598 | 612 | 1,739 | 2,259 | 2,620 |

| 營業費用 | 303 | 296 | 302 | 372 | 297 | 306 | 317 | 321 | 1,272 | 1,241 | 1,345 |

| 營業利益 | 159 | 142 | 102 | 63 | 206 | 240 | 281 | 291 | 466 | 1,018 | 1,275 |

| 業外收支 | 35 | -266 | 54 | 67 | 7 | 7 | 7 | 7 | -109 | 29 | 29 |

| 稅前純益 | 195 | -124 | 156 | 130 | 213 | 247 | 288 | 298 | 357 | 1,047 | 1,304 |

| 稅後純益 | 145 | -98 | 111 | 111 | 160 | 185 | 186 | 194 | 269 | 725 | 858 |

| EPS | 1.82 | -1.22 | 1.39 | 1.39 | 2.01 | 2.32 | 2.34 | 2.43 | 3.38 | 9.09 | 10.76 |

| 重要比率 | |||||||||||

| 毛利率 | 28.5 | 27.2 | 26.5 | 26.0 | 27.1 | 27.7 | 28.3 | 28.6 | 27.0 | 27.9 | 29.2 |

| 費用率 | 18.7 | 18.4 | 19.8 | 22.3 | 16.0 | 15.5 | 15.0 | 15.0 | 19.8 | 15.4 | 15.0 |

| 營益率 | 9.8 | 8.8 | 6.7 | 3.8 | 11.1 | 12.2 | 13.3 | 13.6 | 7.3 | 12.6 | 14.2 |

| 淨利率 | 8.9 | -6.1 | 7.3 | 6.6 | 8.6 | 9.4 | 8.8 | 9.1 | 4.2 | 9.0 | 9.6 |

| QoQ | |||||||||||

| 營業收入 | 3.3 | -0.7 | -5.0 | 9.2 | 11.3 | 6.1 | 7.2 | 1.1 | |||

| 營業毛利 | 13.6 | -5.2 | -7.6 | 7.5 | 15.8 | 8.4 | 9.7 | 2.2 | |||

| 營業利益 | 29.7 | -10.7 | -28.2 | -38.3 | 226.5 | 16.4 | 17.3 | 3.5 | |||

| 稅前純益 | 12.0 | N.A. | N.A. | -16.5 | 63.8 | 15.8 | 16.8 | 3.4 | |||

| 稅後淨利 | 4.0 | N.A. | N.A. | -0.1 | 44.2 | 15.8 | 0.6 | 3.9 | |||

| YoY | |||||||||||

| 營業收入 | 16.7 | 10.9 | -1.3 | 6.3 | 14.6 | 22.5 | 38.3 | 28.1 | 7.9 | 25.7 | 10.9 |

| 營業毛利 | 10.6 | 12.9 | -8.3 | 6.9 | 8.9 | 24.6 | 47.9 | 40.7 | 5.2 | 29.9 | 16.0 |

| 營業利益 | 4.8 | 49.5 | -39.3 | -48.7 | 29.2 | 68.4 | 175.2 | 361.2 | -13.3 | 118.0 | 25.2 |

| 稅前純益 | -14.6 | N.A. | 20.0 | -25.1 | 9.5 | N.A. | 85.0 | 129.0 | -44.8 | 193.0 | 24.5 |

| 稅後淨利 | -20.8 | N.A. | 7.8 | -20.3 | 10.5 | N.A. | 67.8 | 74.6 | -46.6 | 169.4 | 18.3 |

資料來源:公司資料及統一投顧預估

附錄一:評等之標準

| 評等 | 定義 |

|---|---|

| 強力買進 | 預估未來 6 個月內的絕對報酬超過 25% 以上 |

| 買進 | 預估未來 6 個月內的絕對報酬 10% 以上 |

| 中立 | 預估未來 6 個月內的絕對報酬介於 10 ~ -10% |

| 降低持股 | 預估未來 6 個月內的絕對報酬介於 (-10%) 以下 |

| 未評等 | 沒有足夠的基本資料判斷該公司評等 |

附錄二:免責宣言

© 2010 統一投資顧問股份有限公司版權所有。本公司提供之報告內容係根據本公 司認可之資 料來 源,並基於特定日期所做之判斷,但 不 保證其完整性或正確性,報 告中所有的意 見 及預估,如有變 更 恕不另行通知。

本研究報告所載之投資資訊,僅提供客戶做為一般投資參考,並非針對特定對象提 供專屬之投資建議。文中所載資訊或任何意見,不構成任何買賣有價證券或其他投 資標的之要約、宣傳或引誘等事項。對於本投資報告所討論或建議之任何證券、投 資標的,或文中所討論或建議之投資策略,投資人應就其是否適合本身財務狀況與 投資條件,進一步諮詢財務顧問的意見。本投資報告之內容取材自據信為可靠之資 料來源,但概不以明示或默示的方式,對資料之準確性、完整性或正確性作出任何 陳述或保證。本投資報告載述意見進行更改與撤回並不另行通知。本投資報告並非 (且不應解釋為)在任何司法管轄區內,任何非依法從事證券經紀或交易之人士或 公司,為於該管轄區內從事證券經紀或交易之遊說。本投資報告內容屬統一投顧之 著作權,嚴禁抄襲與仿造。

服務據點 台北

統一綜合證券股份有限公司

電話:

886-2-2747-8266

地址:台北市松山東興路 8 號 1 樓

台北

統一證券投資顧問股份有限公司

電話:

886-2-2748-8399

地址:台北市松山東興路 8 號 3 樓

圖片清單(已驗證 2026-07-02)

回補驗證:僅涵蓋已被 lib 頁嵌入的圖片,非全量驗證。

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

7788_松川精密_2026-04-21_統一_丁宥霖_買進_200_003.png |

34980 bytes | 真資料圖 | 標題「松川精密2025-4Q27F產品組合」堆疊長條圖,橫軸2025-4Q27F,依電動車充電系統/太陽能儲能微電網/汽車/電源控制/家電/台興電子分類顯示佔比 |