PDF 原檔:報告_群益_松川精密7788_20250926_original.pdf

圖片清單(已驗證 2026-06-30)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_群益_松川精密7788_20250926_002.png |

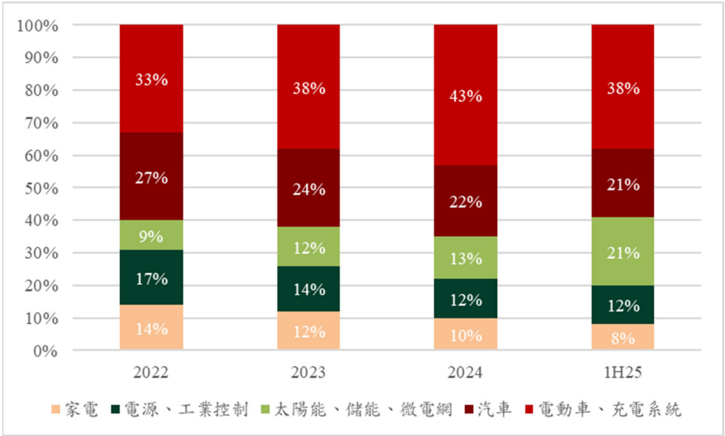

79KB | 真資料圖 | 松川精密近年營收組合堆疊長條圖(2022–1H25):家電/電源·工業控制/太陽能·儲能·微電網/汽車/電動車·充電系統 占比;1H25 為 電動車充電 38%、汽車 21%、太陽能儲能微電網 21%、電源工控 12%、家電 8% |

_001(19KB)<40KB 未列(產品組合小圖/裝飾)。

原始內容

5 1€ EPS(*)

ARMA

*52 15 to 3 7 (%)

(%).

6.95

8.46%

27.73%

- € 10%

YoY/000(%)|

8.82%

43%

CAPITAL

4.44

5.16%

28.05%

8.75%

12%

13%

-

- 22%

| 研究員:涂憶君 | A51619@cim.capital.com.tw |

|---|---|

| 前日收盤價 | 150.5 元 |

| 目標價 3 個月 | 元 |

| 12 個月 | 元 |

近期報告日期、評等及前日股價

公司基本資訊

目前股本

(

百萬元

)

726

市值 ( 億元 )

113

目前每股淨值 ( 元 )

65.24

外資持股比 ( %)

投信持股比 ( %)

董監持股比 ( %)

21.36

融資餘額 ( 張 )

現金股息配發率 ( %)

36

產品組合

股價相對大盤走勢

10.28

10.03%

29.74%

8.28

9.05%

28.87%

12.53%

1.99

-1.34

2.03

8.92%

-6.05%

8.90%

28.48%

27.19%

28.50%

12.00%

3.57%

-0.74%

3.00%

松川精密 (7788 TT)

大客戶儲能建置大爆發,營運穩健向上。

競拍建議:松川精密此次競拍時間由 09/26/2025 至 10/01/2025 , 競拍底價為 82.61 元,研究部認為松川精密終端產品應用雖仍 以電動車為主,然 2025/2026 年搭上儲能裝置建置熱潮,營運可 望穩健向上,故可享有優於被動元件產業平均之本益比評價; 研究部綜合考量興櫃成交價格、競拍相關手續費支出等因素, 建議可用 99-124 元 (2026 EPS X12-15PER) 參與競拍。

3Q25 大客戶產品調整期結束,營收穩步回升: 07/2025 營收 4.94 億 元 , MoM-1.05%/YoY-2.47% , 08/2025 營 收 5.24 億 元 , MoM+5.92%/YoY+0.43% ,未具明顯營收動能,主要是電動車大 客戶舊車款新設計,使松川精密出貨狀況呈現調整,然公司給 出客戶產品調整期已結束、 09/2025 營收回到正常水準之指引, 綜合以上,預估 3Q25 營收 16.5 億元, QoQ+3%/YoY+6.81% , 毛利率 28.5% ,稅後純益 1.47 億元, QoQ 虧轉盈, EPS 2.03 元。

2025/2026 產品組合優化,營運可望穩健向上:展望 2025/2026 年,研究部預估松川精密產品組合成長狀況為太陽能 / 儲能 / 微電 網 > 電源 / 工業控制 > 電動車 / 充電系統 > 汽車 > 家電,主要是大客 戶儲能系統建置將持續明顯增長,另一大客戶在電源產業具關 鍵地位,成長動能無虞,電動車市場則因近年車市復甦仍緩慢, 故公司給出 2025/2026 年屬平穩成長之指引,且公司將持續透 過減少家電產品、承接更多儲能與電源等訂單,藉此優化毛利 率表現,故研究部認為毛利率存在穩定上行之空間。綜合以上, 預估 2025 年營收 64.85 億元, YoY+8.75% ,毛利率 28.05% ,稅 後純益 3.34 億元, YoY-33.62% , EPS 4.44 元; 2026 年營收 72.98 億元, YoY+12.53% ,毛利率 28.87% ,稅後純益 6.6 億元, YoY+97.16% , EPS 8.28 元。

| ( 百萬元 ) | 2024 | 2025F | 2026F | 2027F | 1Q25 | 2Q25 | 3Q25F | 4Q25F | 1Q26F | 2Q26F | 3Q26F | 4Q26F |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入淨額 | 5,963 | 6,485 | 7.298 | 8,173 | 1,622 | 1,610 | 1,659 | 1,592 | 1,574 | 1,709 | 1,874 | 2,139 |

| 營業毛利淨額 | 1.653 | 1,819 | 2,106 | 2,430 | 462 | 438 | 472 | 445 | 437 | 483 | 543 | 641 |

| 營業利益 | 538 | 625 | 783 | 969 | 159 | 142 | 169 | 154 | 149 | 172 | 204 | 256 |

| 稅後純益 | 504 | 334 | 660 | 819 | 144 | -97 | 147 | 140 | 128 | 142 | 173 | 215 |

| 稅後 EPS( 元 ) | 6.95 | 4.44 | 8.28 | 10.28 | 1.99 | -1.34 | 2.03 | 1.76 | 1.61 | 1.79 | 2.17 | 2.71 |

| 毛利率 (%) | 27.73% | 28.05% | 28.87% | 29.74% | 28.48% | 27.19% | 28.50% | 28.00% | 27.80% | 28.30% | 29.00% | 30.00% |

| 營業利益率 (%) | 9.03% | 9.64% | 10.73% | 11.86% | 9.82% | 8.84% | 10.20% | 9.70% | 9.50% | 10.10% | 10.90% | 12.00% |

| 稅後純益率 (%) | 8.46% | 5.16% | 9.05% | 10.03% | 8.92% | -6.05% | 8.90% | 8.79% | 8.15% | 8.33% | 9.25% | 10.09% |

| 營業收入 YoY/QoQ(%) | 8.82% | 8.75% | 12.53% | 12.00% | 3.57% | -0.74% | 3.00% | -4.00% | -1.15% | 8.58% | 9.65% | 14.13% |

| 稅後純益 YoY/QoQ(%) | 32.74% | -33.62% | 97.16% | 24.14% | --% | --% | --% | -5.14% | -8.31% | 10.99% | 21.71% | 24.47% |

1.76

28.00%

-4.00%

8.79%

1.61

8.15%

27.80%

-1.15%

1.79

8.33%

28.30%

2.17

2.71

9.25%

29.00%

30.00%

8.58%

9.65%

10.09%

14.13%

個股報告

2025 年 9 月 26 日

100%

90%

80%

CAPITAL

70%

60%

30%

20%

10%

0%

27%

9%

17%

14%

2022

38%

2

43%

24%

22%

松川精密 ESG :

12%

松川精密致力於建構系統性與高透明度的 ESG (環境、社會、治理)治理架 構,確保永續策略與企業營運緊密連結,提升組織韌性與永續價值創造。公 司依循《 GRI 2021 永續報導準則》及《氣候相關財務揭露建議( TCFD )》 之框架,將重大 ESG 議題納入董事會監督與經營管理流程,並持續優化治 理成熟度。

環境面上( E ),松川精密 2026 年目標為碳排放(類別一及二)較 2025 年 減少 10% 、能源使用效率提升 8% 、廢棄物回收率達 30% , 2028 年目標為碳 排放(類別一及二)較 2025 年減少 20% 、可再生能源使用率達 40% 、廢棄 物回收率達 40% ;社會面上( S ),松川精密 2026 年目標為台灣女性管理層 比例達 4% 、台灣員工培訓時數達 1 萬小時, 2028 年目標為台灣女性管理層 比例達 5% 、台灣員工教育訓練滿意度達 80% ;公司治理面上( G ),松川 精密 2026 年目標為 ESG 評鑑達 90 分、資訊安全零重大事件, 2028 年目標 為 ESG 績效與薪酬連結比例達 20% 、提升風險管理能力。

公司介紹:

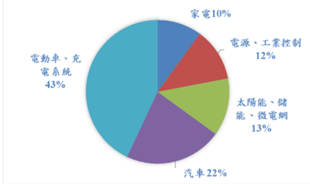

松川精密成立於 1974 年,主要生產 Plug-in 繼電器、 PCB 繼電器、高壓交 流接觸器、高壓直流接觸器,此類產品屬於自動控制開關的一種,是以小電 流(訊號)連動大電流(電源)的元件,可以實現電路安全斷開,或是多組 電器組合,成為控制電器迴路。目前松川精密全球共有六大生產區,分別為 樹林廠、嘉義廠、墨西哥廠、廈門廠、印度廠、越南代工廠。 1H25 終端產 品應用分別為家電 8% 、電源及工業控制 12% 、汽車 21% 、太陽能 / 儲能 / 微 電網 21% 、電動車 / 充電系統 38% 。

圖、松川精密近年營收組合

資料來源:法說會簡報

38%

21%

個股報告

2025 年 9 月 26 日

CAPITAL

2Q25 業外衝擊,由盈轉虧:

2Q25 營收 16.1 億元, QoQ-0.74%/YoY+10.86% ,毛利率 27.19% , QoQ1.29ppt ,營益率 8.84% , QoQ-0.98ppt ,惟業外支出達 2.65 億元,主要是受 到新台幣升值產生匯損 2.69 億元,使稅後淨損為 9753 萬元, QoQ 盈轉虧 / YoY 盈轉虧, EPS -1.34 元。

3Q25 大客戶產品調整期結束,營收穩步回升:

07/2025 營收 4.94 億元, MoM-1.05%/YoY-2.47% , 08/2025 營收 5.24 億元, MoM+5.92%/YoY+0.43% ,未具明顯營收動能,主要是電動車大客戶舊車款 新設計,使松川精密出貨狀況呈現調整,然公司給出客戶產品調整期已結 束、 09/2025 營收回到正常水準之指引,綜合以上,預估 3Q25 營收 16.5 億 元, QoQ+3%/YoY+6.81% ,毛利率 28.5% ,稅後純益 1.47 億元, QoQ 虧轉 盈, EPS 2.03 元。

2025/2026 產品組合優化,營運可望穩健向上:

展望 2025/2026 年,研究部預估松川精密產品組合成長狀況為太陽能 / 儲能 / 微電網 > 電源 / 工業控制 > 電動車 / 充電系統 > 汽車 > 家電,主要是大客戶儲能系 統建置將持續明顯增長,另一大客戶在電源產業具關鍵地位,成長動能無 虞,電動車市場則因近年車市復甦仍緩慢,故公司給出 2025/2026 年屬平穩 成長之指引,且公司將持續透過減少家電產品、承接更多儲能與電源等訂 單,藉此優化毛利率表現,故研究部認為毛利率存在穩定上行之空間。綜合 以上,預估 2025 年營收 64.85 億元, YoY+8.75% ,毛利率 28.05% ,稅後純 益 3.34 億元, YoY-33.62% , EPS 4.44 元; 2026 年營收 72.98 億元, YoY+12.53% ,毛利率 28.87% ,稅後純益 6.6 億元, YoY+97.16% , EPS 8.28 元。

競拍建議:

松川精密此次競拍時間由 09/26/2025 至 10/01/2025 ,競拍底價為 82.61 元, 研究部認為松川精密終端產品應用雖仍以電動車為主,然 2025/2026 年搭上 儲能裝置建置熱潮,營運可望穩健向上,故可享有優於被動元件產業平均之 本益比評價;研究部綜合考量興櫃成交價格、競拍相關手續費支出等因素, 建議可用 99-124 元 (2026 EPS X12-15PER) 參與競拍。

個股報告

2025 年 9 月 26 日

CAPITAL

【投資評等說明】

| 評等 | 定義 |

|---|---|

| 強力買進 (Strong Buy) | 首次評等潛在上漲空間 ≥ 35% |

| 買進 (Buy) | 15% ≤ 首次評等潛在上漲空間 <35% |

| 區間操作 (Trading Buy) | 5% ≤ 首次評等潛在上漲空間 <15% |

| 中立 (Neutral) | 無法由基本面給予投資評等 |

| 中立 (Neutral) | 預期近期股價將處於盤整 |

| 中立 (Neutral) | 建議降低持股 |

【投資評等調整機制】

投資評等係「首次」給予特定個股投資評等時,其前一日收盤價相較 3 個月 目標價之潛在上漲空間計算而得。個股投資評等分為四個等級,定義如上。 爾後的投資評等係依循「首次評等」,直到停止推薦。

「強力買進」、「買進」及「區間操作」均有 upside 目標價。差別僅在於, 首次評等時潛在報酬率不同。「中立」則無目標價。

一旦我們給予特定個股「強力買進」、「買進」或「區間操作」之投資評等, 就是責任的開始,爾後將透過各式研究報告作定期性、持續性追蹤基本面及 股價變化,直到停止推薦。

停止推薦情境:

- 達目標價。

- 雖未達原訂目標價,但檢視基本面、訊息面、籌碼面等多方訊息,研 判股價上漲空間已然有限,將適時出具降評報告。

- 推薦後股價不漲反跌,亦將出具降評報告。