基本資料

南俊國際(Nan Juen International,6584.TW),1984 年成立,總部桃園市,台灣伺服器 rail kit 廠商。原為廚房/家具 rail kit 製造商,2022 年後快速轉型為伺服器 rail kit 主力,2026 年伺服器佔收入比重已超 70%。主要產品:regular server rail kit 與 AI server rail kit(2025 年才開始出貨 AI 系列);另有廚房、辦公傢俱等其他 rail kit(收入佔比持續下降)。上市 TWSE。市值約 USD 1.5bn(2026-05-11)。

供應鏈位置:伺服器 rail kit 製造商 → 系統廠 / ODM → CSP(主要為全球 CSP regular server + AI server)

競爭地位:伺服器 rail kit 後起之秀,正積極搶奪 AI server 市佔;相對川湖 2059 規模較小但成長更快

核心技術/競爭優勢

| 優勢 |

說明 |

| AI server rail kit 搶佔 |

2025 年 AI server RK 收入僅 57m;2026E 790m(+1,300%),2027E 2,005m(+154%) |

| 毛利率快速擴張 |

1Q26 GM 41.6%;2027E 53.8%,2028E 58.9%——受惠 AI server 高 ASP 混合比例提升 |

| Regular server 穩健 |

2026E regular server RK 2,369m(+87% YoY);CSP 短缺為需求遞延,非結構性衰退 |

| 客戶關係鞏固 |

強化與全球 CSP 的 AI server 合作,正推進份額擴大 |

| 高 ROE 加速 |

2026E ROE 32.6%,2027E 49.1%,2028E 44.5% |

產品與應用

| 產品 / 服務 |

應用 |

相關客戶 / 下游 |

| AI server rail kit |

AI 加速伺服器機架滑軌 |

全球 CSP(未具名) |

| Regular server rail kit |

一般 CPU 伺服器機架 |

全球 CSP 伺服器 ODM |

| 廚房 / 辦公 rail kit |

家具 / 辦公室 |

非主業,佔比持續降低 |

圖片 / 架構圖

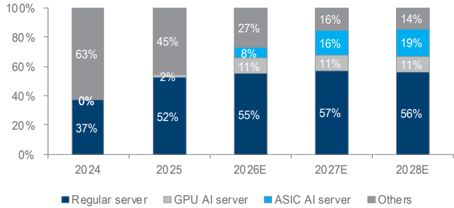

▲ 南俊國際收入分解:regular server + AI server rail kit 成長趨勢——AI server 2026E 起快速放量,2027E 大幅增長(大和,2026-05-11)

EPS 記錄

| 季度 / 年度 |

EPS (TWD) |

YoY |

備註 |

| 2025A |

5.31 |

+82% |

全年 |

| 1Q26A |

3.38 |

+260% |

QoQ +42%;GM 41.6%(QoQ +2.4pp,server mix 超 70%);OP margin 29.5%;FX 業外收益 ~TWD 39m;Beat 市場預期 13% |

EPS 預估

| 年度 |

大和 EPS(2026-05-11) |

大和 EPS(2026-06-30,最新) |

備註 |

| 2026E |

17.04 |

17.00(-0.2%) |

YoY +220%;大和 vs 共識 +0.8% |

| 2027E |

35.78 |

35.98(+0.6%) |

YoY +112%;大和 vs 共識 +20.1%(大和對 AI server 更樂觀) |

| 2028E |

44.48 |

44.88(+0.9%) |

YoY +24.7% |

大和 2026-06-30 微調:2026E EPS 小降 0.2%、2027-28E 上修約 1%,反映 ASIC 最新正向進展。毛利率 2026E 46.1% / 2027E 54.3% / 2028E 59.1%;AI server rail kit 營收 2025 57m → 2026E 677m → 2027E 1,964m → 2028E 2,468m。

目標價與評等

ASIC 第二供應商認證 + 越南擴產(大和 2026-06-30)

CB(可轉債)於 6/24 定價、公司於 6 月結束緘默期後,大和更新:

- ASIC 第二供應商認證(關鍵里程碑):南俊已通過第二家 CSP 客戶的 ASIC 第二供應商(second-source)驗證,強化其 ASIC 搶單論點;維持本世代 ASIC 20-30% 供應份額假設於 2H26E 與 2027E。

- 一般伺服器分化:第二家 CSP regular server 客戶 4-5 月出貨轉弱、預估 2Q26 維持去年同期水準;但主要 CSP regular server 客戶優於預期,維持 2026E 出貨量近 2 倍 YoY 成長指引。高毛利的第二 CSP regular server 貢獻偏低 → 2Q26 毛利率逆風,但由越南量產爬坡(成本約低 20%)部分抵銷,仍預期 GM QoQ 改善。

- VR / GB300:供應鏈查核顯示 GB300 需求 2Q26 改善(部分因 VR 世代延遲);南俊自身 VR 出貨排程 on track,鎖定 3Q26 末對主要 CSP 客戶出貨;rail kit 動態屬時程調整而非流失份額。

- 2H26 潛在催化劑:一般伺服器需求若在 2H26 回溫,加上越南結構性毛利改善,GM 有機會高於目前估值。

時間軸

| 時間 |

事件 |

類型 |

重要性 |

備註 |

| 1Q26A |

EPS 3.38,+260% YoY;GM 41.6%;server mix 超 70% |

業績達成 |

⭐⭐⭐ |

Beat 預期 13% |

| 2Q26 |

CSP regular server rail kit 月出貨放緩(CPU / memory 料件短缺) |

短期逆風 |

⭐⭐ |

非需求結構性問題;遞延至 2H26 回補 |

| 2H26 |

Regular server 遞延需求回補 |

放量 |

⭐⭐⭐ |

大和估 2026E regular RK +87% YoY |

| 2026–27 |

AI server rail kit 快速放量:2026E 677m → 2027E 1,964m → 2028E 2,468m |

放量 |

⭐⭐⭐ |

大和 2026-06-30 更新(前估 790m/2,005m) |

| 2026-06 |

通過第二家 CSP 的 ASIC 第二供應商驗證;維持 20-30% 供應份額 |

認證 / 訂單 |

⭐⭐⭐ |

大和 2026-06-30;CB 6/24 定價後結束緘默期 |

| 2026-06 |

越南量產爬坡(成本約低 20%),抵銷 2Q26 regular server mix 毛利逆風 |

產能 / 毛利 |

⭐⭐ |

大和 2026-06-30 |

| 3Q26 末 |

VR rail kit 出貨予主要 CSP 客戶(on track) |

放量 |

⭐⭐⭐ |

GB300 需求 2Q26 改善(部分因 VR 延遲);屬時程調整非流失份額 |

供應鏈位置

- 位置:伺服器 rail kit 製造 → 系統廠 / ODM → CSP

- 競爭同業:2059_川湖科技(市)(市場龍頭,AI server 市佔 ~70%;南俊正追趕)

- 所屬供應鏈:供應鏈_AWS(機構 / 滑軌環節)

- 環節標籤:

#環節/伺服器機構件

相關公司

| 公司 |

關係 |

說明 |

| 2059_川湖科技(市) |

競爭同業(主要競爭者) |

川湖 AI server 市佔 ~70%;南俊為挑戰者,AI server RK 快速放量 |

風險與注意事項

- AI server 需求如不如預期,南俊 2027E EPS 高成長假設(+110%)面臨壓力

- 相對川湖,南俊規模小、客戶集中風險較高

- 短期 2Q26 CSP regular server 出貨放緩

來源

- 報告_大和_南駿6584_20260511,大和證券,2026-05-11 — 1Q26 業績;TP 1,022;CSP regular server 料件短缺說明;AI server 展望;2026-28E EPS 17.04 / 35.78 / 44.48

- 260630_6584_南俊_daiwa_ Nan Juen,大和證券(Allan Wang / Sheng Cheng),2026-06-30 — CB 6/24 定價後更新;通過第二家 CSP 的 ASIC 第二供應商驗證(維持 20-30% 份額);越南擴產(成本低 20%)抵銷 2Q26 mix 毛利逆風;VR 3Q26 末出貨;維持 Buy、TP 1,022;EPS 17.00/35.98/44.88