基本資料

新日興(Shin Zu Shing)是台灣電子機構件廠,主要產品為筆電、消費電子與行動裝置用樞紐 / 轉軸(hinge)及相關精密機構件。公司掛牌於台灣證券交易所,股票代號 3376。

自 1999 年起穩居全球最大筆電樞軸製造商,2022 年全球市占約 10%。2025 年營收結構:穿戴式裝置 47%、筆電樞軸 26%、LCD 顯示器/電視樞軸 13%、3C 產品樞軸 8%、金屬射出成型(MIM)1%、其他 3%。台北設研發中心,生產基地位於台灣、蘇州、深圳與四川。(來源:凱基-3376-新日興-20260611,fact)

折疊 iPhone 主軸(2026–27 核心成長動能)

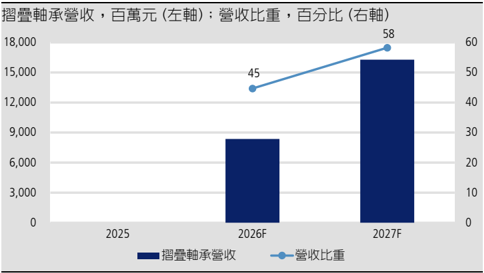

凱基(2026-06-11):3Q26 Apple 有望推出折疊 iPhone,新日興為折疊軸承主供(訂單比重 >50%);預估折疊 iPhone 出貨 2026 年 600 萬支、2027 年 1,300–1,500 萬支,帶動新日興 2H26 營收較 1H26 提升 176%、2027 年營收年增 49%。折疊軸承營收比重 2026 年 45% → 2027 年 58%,推升 2027 年 EPS 至 13.58 元(YoY +112%)。(estimate,凱基預估,中信心;折疊 iPhone 上市時程為主要風險)

短期則偏弱:1Q26 EPS 0.15 元(QoQ -62%/YoY -87%),低於凱基與市場預估,主因新專案開發費用拖累獲利率(毛利率 14.3%、營利率 -0.4%);5 月營收月減 12% 至 8.02 億元(客戶 hub 倉拉貨時程影響)。2Q26 受 MacBook Neo/Pro/Air 三款新機(2026-03 上市)、新 Display Studio 與 AirPods Max 2 帶動,預估營收季增 12%,但因產品組合不利與新專案投資,毛利率/營利率僅微幅季增至 15%/1%。

新業務:液冷 manifold/UQD 與非 3C 機構件

- 切入液冷 manifold 與通用快接頭 UQD(→ 技術_液冷),2H26 有望小量出貨、2027 年量體放大,為營收與獲利潛在上檔。(凱基 2026-06-11,estimate)

- 非軸承業務已開始向自行車與工具機客戶出貨機構件產品。

核心技術/競爭優勢

- 精密金屬加工與組裝能力:轉軸產品需要小型化、高耐用度與開闔扭力穩定性。

- 消費電子客戶導入經驗:長期服務 NB、平板、折疊或多段式機構設計需求。

- 產品規格升級彈性:終端產品薄型化、折疊化與多形態裝置增加機構件設計複雜度。

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| 樞紐 / 轉軸 | 筆電、平板、消費電子 | 客戶新品週期、單機用量與 ASP |

| 折疊手機軸承 | 折疊 iPhone(3Q26 起) | 主供、訂單比重 >50%;2027 營收占比 58%(凱基估) |

| 液冷 manifold / UQD | AI 伺服器液冷 | 2H26 小量出貨、2027 放量(凱基估) |

| 精密機構件 | 電子裝置外觀與開闔結構;自行車、工具機 | 良率、材料成本與自動化程度 |

圖片 / 架構圖

圖說:新日興折疊手機軸承營收比重走勢——凱基預估 2026 年 45%、2027 年超過 50%(58%),取代筆電/穿戴成為最大營收來源(凱基 2026-06-11 報告圖 3)。

EPS 記錄

| 期間 | EPS(元) | 備註 |

|---|---|---|

| 1Q26 | 0.15 | QoQ -62%/YoY -87%,低於凱基(0.82)與共識(0.52),新專案開發費用拖累 |

| 2025 全年 | 1.63 | YoY -77% |

| 2024 全年 | 7.15 | — |

EPS 預估

| 年度 | 凱基 EPS | 市場共識 | 備註 |

|---|---|---|---|

| 2026F | 6.42(下修自 8.70,-26%) | 8.29 | 營收 187.4 億(YoY +75%);2Q26F 0.32/3Q26F 1.81/4Q26F 4.14 |

| 2027F | 13.58(YoY +112%) | 14.30 | 營收 279.4 億(YoY +49%);折疊軸承比重 58% |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 凱基投顧 | 2026-06-11 | 增加持股(維持) | NT$272(上調自 235) | 20x 2027F EPS;折疊手機軸承營收大幅成長,評價基準納入 2027 年獲利 | 凱基-3376-新日興-20260611 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-03 | Apple 推出 MacBook Neo/Pro/Air 三款新機 | 放量 | ⭐⭐ | 帶動 2Q26 筆電營收季增;MacBook Neo 比重上升不利產品組合 |

| 2Q26 | 營收預估季增 12% | 財報 | ⭐⭐ | 毛利率/營利率僅微幅改善(15%/1%) |

| 3Q26 | 折疊 iPhone 上市(凱基預期) | 放量 | ⭐⭐⭐ | 主供、訂單比重 >50%;2H26 營收較 1H26 +176% |

| 2H26 | 液冷 manifold/UQD 小量出貨 | 放量 | ⭐⭐ | 2027 量體放大,營收獲利潛在上檔 |

供應鏈位置

- 所屬環節:#環節/轉軸(筆電 / 平板 / 消費電子開闔機構)

- 下游應用:筆電、平板、消費電子與其他需要開闔結構的電子裝置;主要客戶為 Apple(MacBook、折疊 iPhone、Display、AirPods Max 等品項,凱基 2026-06-11)。

- 新延伸:AI 伺服器液冷 manifold/UQD(→ 技術_液冷、供應鏈_AI伺服器液冷)。

- 投資觀察:折疊 iPhone 上市時程與出貨量、新品形態變化、AI PC / 高階筆電換機週期、液冷機構件放量進度。

風險與注意事項

折疊 iPhone 延後上市、消費需求不振(凱基 2026-06-11 列示之主要投資風險)。

來源

- TWSE 公開個股資料:3376 新日興為上市電子零組件公司。

- 凱基-3376-新日興-20260611 — 凱基投顧,2026-06-11;增加持股、TP NT$272(20x 2027F EPS);1Q26 EPS 0.15 低於預期;折疊 iPhone 2026/27 出貨 600 萬/1,300–1,500 萬支、新日興主供(>50%);2026/27F EPS 6.42/13.58;manifold+UQD 2H26 小量出貨。