基本資料

ASML Holding 是全球唯一能量產供應 EUV(極紫外光)微影機台的設備廠,總部位於荷蘭 Veldhoven,於荷蘭 Euronext Amsterdam 掛牌(美股同時以 ADR 形式在 NASDAQ 交易)。主要產品為 EUV(含 Low-NA 與 High-NA)與 Immersion DUV 微影機台,是先進邏輯與記憶體製程微縮不可或缺的關鍵設備供應商。核心客戶為全球晶圓代工與記憶體大廠,包括 2330_台積電(市)、三星、SK 海力士、Intel 等。2Q26(2026-07-16 公布)營收 €93.3 億歐元(QoQ+6.4%、YoY+21.3%),毛利率 54.0%,管理層再度上修 2026 全年營收展望至 €430-450 億歐元、毛利率展望上修至 54-56%,訂單能見度已達 2028 年。資料來源:報告_CTBC_ASML_20260716、報告_GF_ASML_20260715。

核心技術/競爭優勢

- EUV 微影機台獨家供應:全球唯一量產供應 EUV 曝光機的設備廠,是先進邏輯(7nm 以下)與先進記憶體製程微縮的關鍵瓶頸設備;Low NA EUV、Immersion DUV、High-NA EUV 三大產品線並行。

- 供應鏈多元化:管理層持續評估在 Zeiss(鏡頭系統獨家供應商)之外尋找替代鏡頭供應商,以緩解產能瓶頸、分散單一供應商風險。

- 訂單能見度長:截至 2026-07-16 法說,管理層表示已與客戶就 2028 年產能規劃展開討論,訂單能見度達 2028 年,反映客戶對長期供貨協議需求殷切。

- 產能持續擴張:管理層預期 EUV、Immersion DUV 產能均將於 2027、2028 年各自年增約 30%,隱含 2027/2028 年 EUV 系統出貨量約 85/110 台、Immersion DUV 約 169/220 台(GF 估)。

產品與應用

| 產品 / 服務 | 應用 | 主要客戶 |

|---|---|---|

| EUV(Low NA) | 先進邏輯製程(7nm 及以下)、先進記憶體 | 2330_台積電(市)、三星、SK 海力士、Intel |

| High-NA EUV | next-gen 先進邏輯(2nm 以下節點) | 台積電、Intel、三星(早期導入) |

| Immersion DUV(ArFi) | 成熟至中階先進製程微影 | 晶圓代工、記憶體廠 |

| DUV Dry(KrF/ArF dry) | 成熟製程、特殊製程微影 | 晶圓代工、記憶體、IDM |

| Metrology & Inspection | 製程量測與良率控管 | 晶圓代工、記憶體廠 |

圖片 / 架構圖

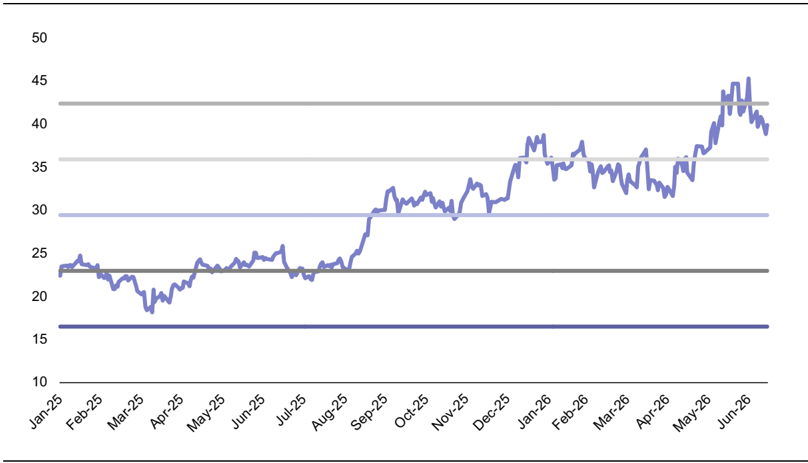

圖說:ASML Forward P/E 歷史區間圖,股價評價倍數自 2025 年初約 23 倍上升至 2026 年年中約 40-45 倍,反映市場對 AI 驅動 WFE(晶圓設備支出)上行週期評價重估。來源:報告_GF_ASML_20260715

-CTBC260716_002.png)

圖說:ASML 季度財報表現圖(1Q23-2Q26),深綠柱狀為營收(EUR€Mn)、紫色線為毛利率(維持 50-55% 區間)、灰色線為營業利益率(35-40%)、黃色線為營收季增率(2Q26 明顯回升)。來源:報告_CTBC_ASML_20260716

-CTBC260716_003.png)

圖說:ASML 區域營收季度變化堆疊柱狀圖(1Q23-2Q26),依台灣/中國/韓國/美國/其他亞洲(含日本)/歐非中東六大區域劃分占比;管理層維持 2026 年中國營收占比約 20% 預期。來源:報告_CTBC_ASML_20260716

EPS 記錄

| 年度 | EPS (€) | 備註 | 來源 |

|---|---|---|---|

| 2023A | 19.89 | 報告_GF_ASML_20260715 | |

| 2024A | 19.24 | YoY -3.4% | 報告_GF_ASML_20260715 |

| 2025A | 24.72 | YoY +26.9% | 報告_GF_ASML_20260715 |

| 2Q26A | 7.58(GF)/7.59(CTBC) | 季度 diluted EPS,優於財測高標 | 報告_GF_ASML_20260715、報告_CTBC_ASML_20260716 |

EPS 預估

| 年度 | GF EPS(2026-07-15) | CTBC EPS(2026-07-16) | 備註 |

|---|---|---|---|

| 2026E | €38.88 | €39.23(≈39.2) | 兩家均因管理層上修全年營收/毛利率展望而上修 |

| 2027E | €54.46 | €54.40(≈54.4) | GF/CTBC 估值高度接近 |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| GF Securities(2026-07-15) | 2Q26 實績(營收€9.3bn、GM 54%)→ 管理層上修 2026 全年 guidance → 上修 2026/27E EPS | 2026 全年營收 guidance 上修至 €43-45bn(原 €36-40bn);毛利率展望 54-56%;EUV/Immersion DUV 產能 2027/28 各年增約 30%(隱含年產出 EUV 85/110 台、Immersion DUV 169/220 台) | EPS 2026/27E €38.88/54.46;TP US$2,571(40x 2027E P/E 不變) |

| CTBC(2026-07-16) | 2Q26 財報優於財測高標+3Q26 guidance 遠優於共識 → 上修全年展望 | 3Q26 guidance:營收 €110-120 億(中值 QoQ+23%)、毛利率 55-57%;2026 全年營收上修至 €430-450 億、毛利率上修至 54-56%;2026 各機台展望:Low NA EUV 出貨數估達 65 台、Immersion 約出貨 130 台;2026 中國營收占比維持約 20% | EPS 2026/27E €39.23/54.40;新目標價(匯率換算後)US$2,350(2027E EPS × 38 倍 PER),維持買進 |

兩家券商目標價方法論差異

GF 以 40x 2027E P/E(US$2,571)估值;CTBC 以 38x 2027E P/E 並經匯率換算(US$2,350)估值。兩者 EPS 預估高度接近(2027E €54.46 vs €54.40),差異主要來自 P/E 倍數假設(40x vs 38x),非基本面分歧。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| GF Securities(廣發證券香港) | 2026-07-15 | Buy(維持) | US$2,571 | 40x 2027E EPS €54.46(不變) | 報告_GF_ASML_20260715 |

| CTBC(中國信託證券) | 2026-07-16 | 買進(維持) | US$2,350(經匯率換算) | 38x 2027E EPS €54.40 | 報告_CTBC_ASML_20260716 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2027 | EUV/Immersion DUV 產能年增約 30% | 擴產 | ⭐⭐⭐ | 隱含 EUV 年產出 85 台、Immersion DUV 169 台(GF 估) |

| 2028 | 訂單能見度已達本年度;EUV/Immersion DUV 產能持續年增約 30%(評估中) | 擴產 | ⭐⭐⭐ | 隱含 EUV 年產出 110 台、Immersion DUV 220 台(GF 估);GF checks 顯示客戶需求已超過 110 台 EUV,惟 120 台仍具挑戰性 |

→ 跨公司比較詳見 2330_台積電(市)「時間軸」

供應鏈位置

- 所屬環節:#環節/半導體設備,全球唯一 EUV 微影機台量產供應商,屬晶圓代工/記憶體前段製程最上游關鍵設備。

- 下游客戶:2330_台積電(市)(先進製程 N2/A16/A14 世代持續採購 EUV/High-NA EUV)、三星、SK 海力士、Intel。

- 上游供應商:Zeiss(獨家鏡頭系統供應商,公司正評估替代供應商以分散風險)。

- 需求驅動:全球 WFE(晶圓設備支出)上行週期,GF 估 2026/27/28 全球 WFE 分別達 US$163bn/236bn/295bn,為史上最強 WFE 上升週期,驅動力包括三星/SK 記憶體 capex 成長、Terafab 新增需求、台積電 capex 上修、Intel 3/18A/14A 擴產、中國需求持續強勁。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2330_台積電(市) | 主要客戶 | 先進邏輯製程 N2/A16/A14 世代 EUV/High-NA EUV 主要採購方 |

| BESI.NL(besi) | 同屬荷蘭半導體設備供應鏈 | Hybrid bonding/先進封裝設備,與 ASML 同為台積電上游設備供應商,非直接業務關係 |

風險與注意事項

- AI 需求降溫:若 AI 資本支出成長不如預期,可能拖累晶圓廠擴產與 EUV 訂單能見度。

- 地緣政治不確定性:美中科技管制、出口限制可能影響 ASML 對中國客戶出貨(目前中國營收占比約 20%)。

- 競爭:GF 提及若對手(如三星記憶體、Intel)取得更多 EUV 產能配額,可能改變競爭態勢;CTBC 提及客戶 Capex 投資放緩、產能提升速度受限為風險因子。

- 供應鏈瓶頸:Zeiss 鏡頭系統為獨家供應商,短期內產能擴張仍高度依賴單一供應商,替代供應商認證需要時間。

來源

- 報告_GF_ASML_20260715 — GF Securities(Hong Kong)Brokerage,2026-07-15;維持 Buy、TP US$2,571(40x 2027E P/E)

- 報告_CTBC_ASML_20260716 — 中國信託證券(張敦翔),2026-07-16;維持買進、TP US$2,350(38x 2027E P/E,匯率換算)